婚礼の契約金額は人数増加やオプションで更新されても、原価集計が当初見積もりのまま残ると粗利は実態より過大に見えます。転記漏れの構造と対策を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

ブライダル・結婚式場の案件別原価管理をエクセルで行う限界とオプション原価の実務

婚礼の案件別原価は「契約金額」だけを見ていては実態がつかめない

婚礼の契約金額は人数増加やオプション受注のたびに更新されるのに、原価集計は契約時点の見積もりのまま残りやすく、粗利は実態より過大に見えてしまいます。

契約金額は更新されるのに、原価は取り残されやすい

契約金額は更新されるのに、原価は取り残されやすい

弊社が中小のブライダル施設・結婚式場から経営相談を受けてヒアリングすると、案件別(婚礼1件ごと)の原価表は「契約金額-見積もり時点の原価」という一行で固定されていることがよくあります。契約金額は最終確定人数やオプション追加のたびに営業側がこまめに更新するので数字は常に最新ですが、原価側は見積もり段階で一度入力したらそれっきり、というケースが少なくありません。

婚礼1件の原価は、料理・飲物、引出物・引菓子、装花、衣装、演出(司会・音響・映像などの外注費)の5項目で構成されるのが一般的です。このうち料理・飲物・引出物はゲスト人数に連動し、装花と演出はオプション追加でグレードが変わります。原価は「人数」と「オプション」という2つの動く変数を持っているのに、エクセルの原価集計はその変動を追いかけない設計になっていることが多いのです。

| 原価項目 | 主な変動要因 | 反映されやすいタイミング |

|---|---|---|

| 料理・飲物 | 最終確定人数 | 式の1〜2週間前 |

| 引出物・引菓子 | 最終確定人数 | 式の1〜2週間前 |

| 装花 | オプション(グレードアップ) | 受注時点 |

| 衣装 | オプション(追加着用) | 受注時点 |

| 演出 | オプション(追加発注) | 受注時点 |

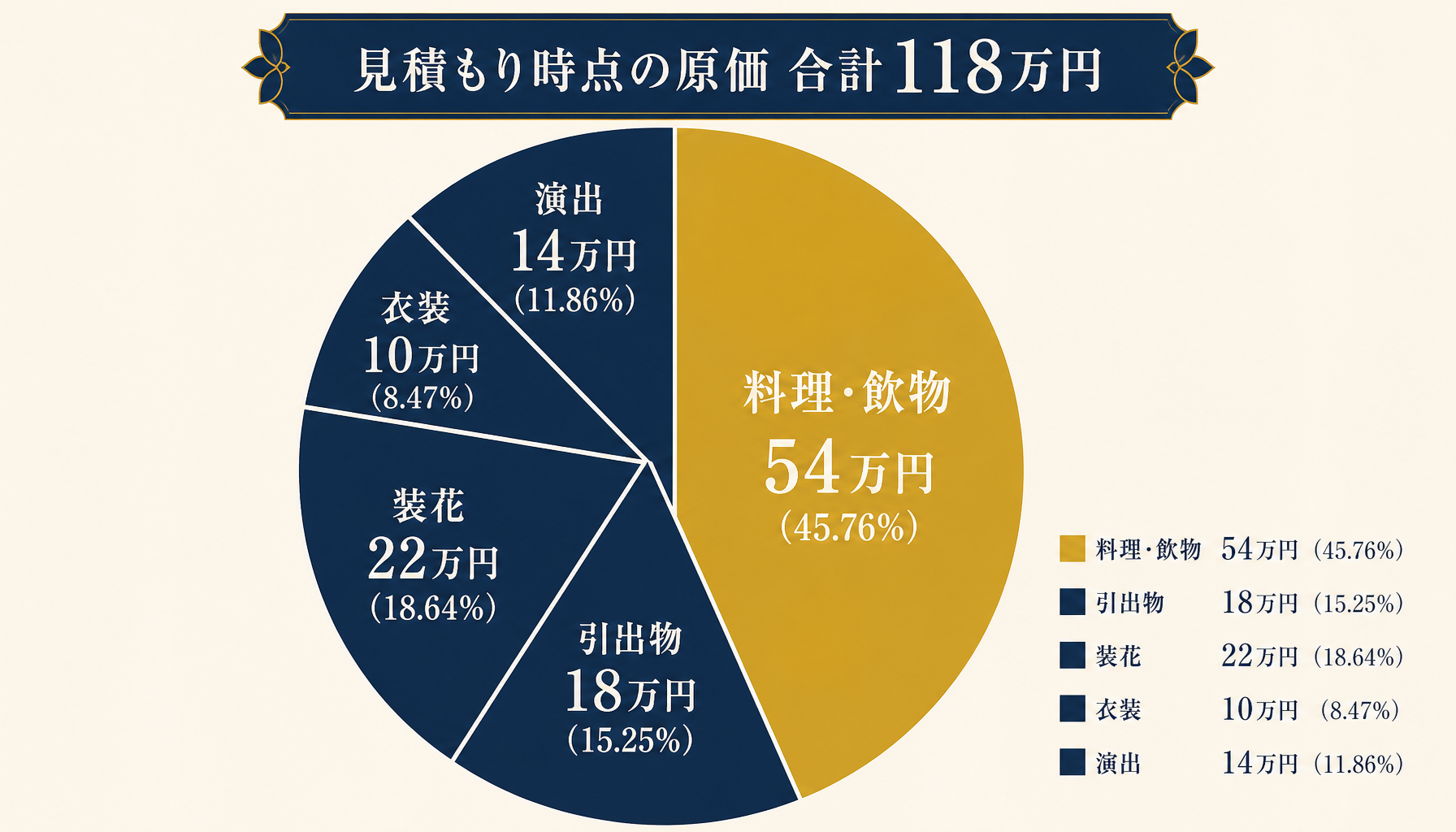

見積もり時点の原価はどう組まれているか 案件Aの内訳を先に開示する

見積もり時点の原価は「想定人数×単価」と「基本セットの原価」で構成され、この時点ではまだ人数変動もオプションも織り込まれていません。

見積もり時点の原価118万円は、この5項目で構成される

見積もり時点の原価118万円は、この5項目で構成される

具体的な数字で見ていきます(以下、税別)。ゲスト60名を想定した挙式・披露宴一式のプランで、契約金額(見積もり時点)は会場・演出基本セット100万円と、60名分の料理・飲物・引出物(1名28,000円×60名=168万円)を合わせた268万円とします。

このときエクセルに記載される原価計画は、料理・飲物原価が1名9,000円×60名で54万円、引出物原価が1名3,000円×60名で18万円、装花原価(基本セット)が22万円、衣装原価が10万円、演出基本セット原価(司会・音響の外注費)が14万円で、合計118万円です。見積もり時点の粗利は268万円-118万円=150万円、粗利率は56.0%になります。この118万円という原価が、多くのエクセルでは案件確定までそのまま動きません。

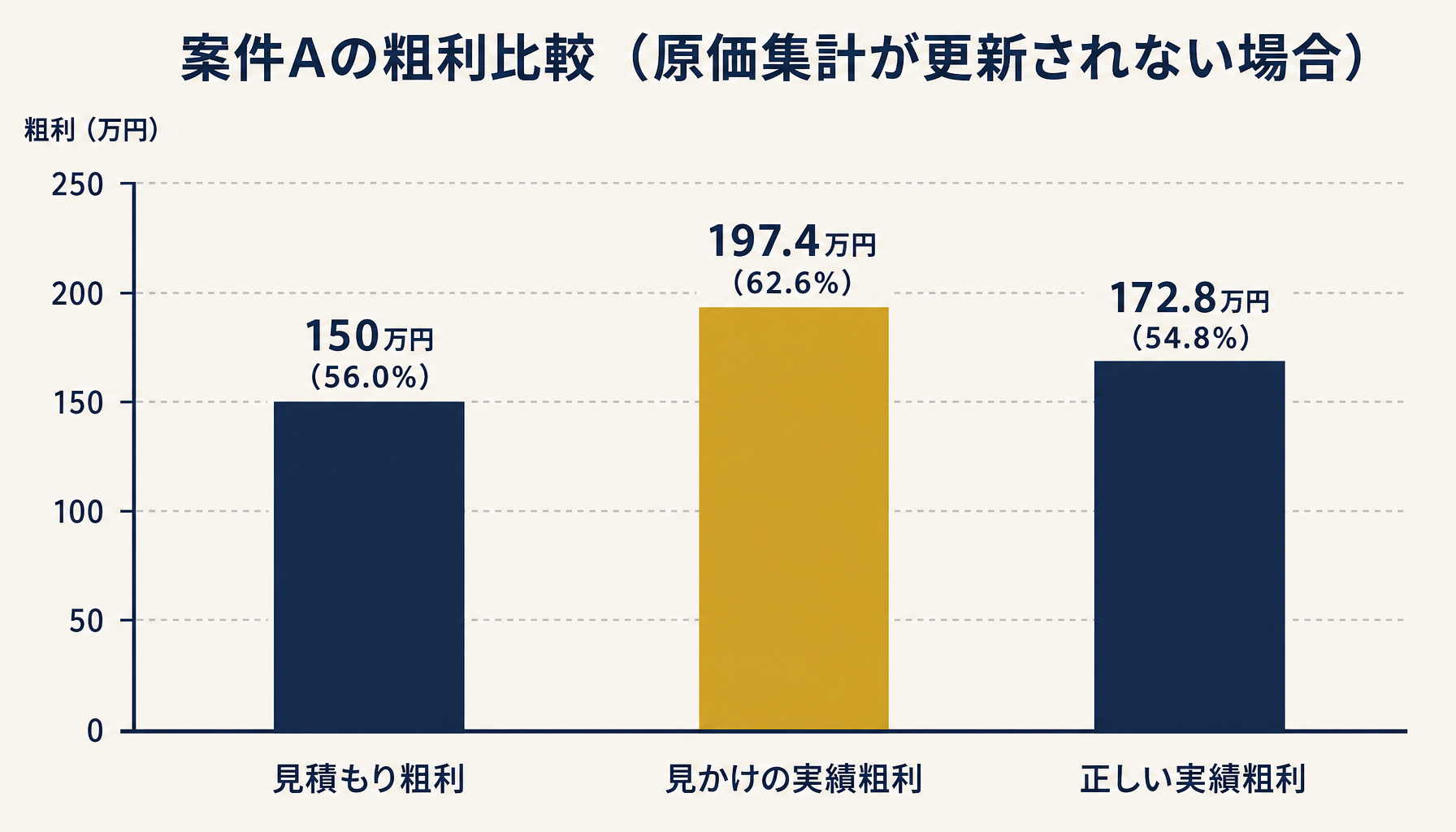

実績で人数とオプションが動くと、見かけの粗利は7.8ポイント過大になる

最終確定人数の増加とオプション受注で契約金額は315.4万円に伸びますが、原価集計が118万円のままだと粗利率は62.6%と、正しい54.8%より7.8ポイント高く出ます。

原価が更新されないと、粗利は7.8ポイント過大に見える

原価が更新されないと、粗利は7.8ポイント過大に見える

式の直前に最終ゲスト人数が68名に確定し(見積もりから+8名)、あわせて装花のグレードアップ(メインテーブル・チャペル装花のアップグレード)が受注されたとします。契約金額は、人数増加分(8名×28,000円=22.4万円)と装花グレードアップの販売価格(25万円)が加わり、268万円から315.4万円に更新されます。

一方、正しい実績原価は、料理・飲物が68名×9,000円で61.2万円、引出物が68名×3,000円で20.4万円、装花が基本セット22万円+グレードアップ原価15万円で37万円、衣装10万円、演出14万円の合計142.6万円です。正しい実績粗利は315.4万円-142.6万円=172.8万円、粗利率は54.8%になります。ところが原価集計シートが見積もり時点の118万円のまま更新されないと、見かけの粗利は315.4万円-118万円=197.4万円、粗利率62.6%という数字が出てしまいます。差額は24.6万円、粗利率にして7.8ポイントの過大評価です。この内訳は、料理・飲物原価の増加分7.2万円、引出物原価の増加分2.4万円、装花原価の増加分15万円を合計した金額と一致します。婚礼の契約金額自体は200万円台後半〜400万円台まで施設やゲスト人数で幅がありますが、この「原価だけが取り残される」構造はプラン規模にかかわらず同じように起こります。

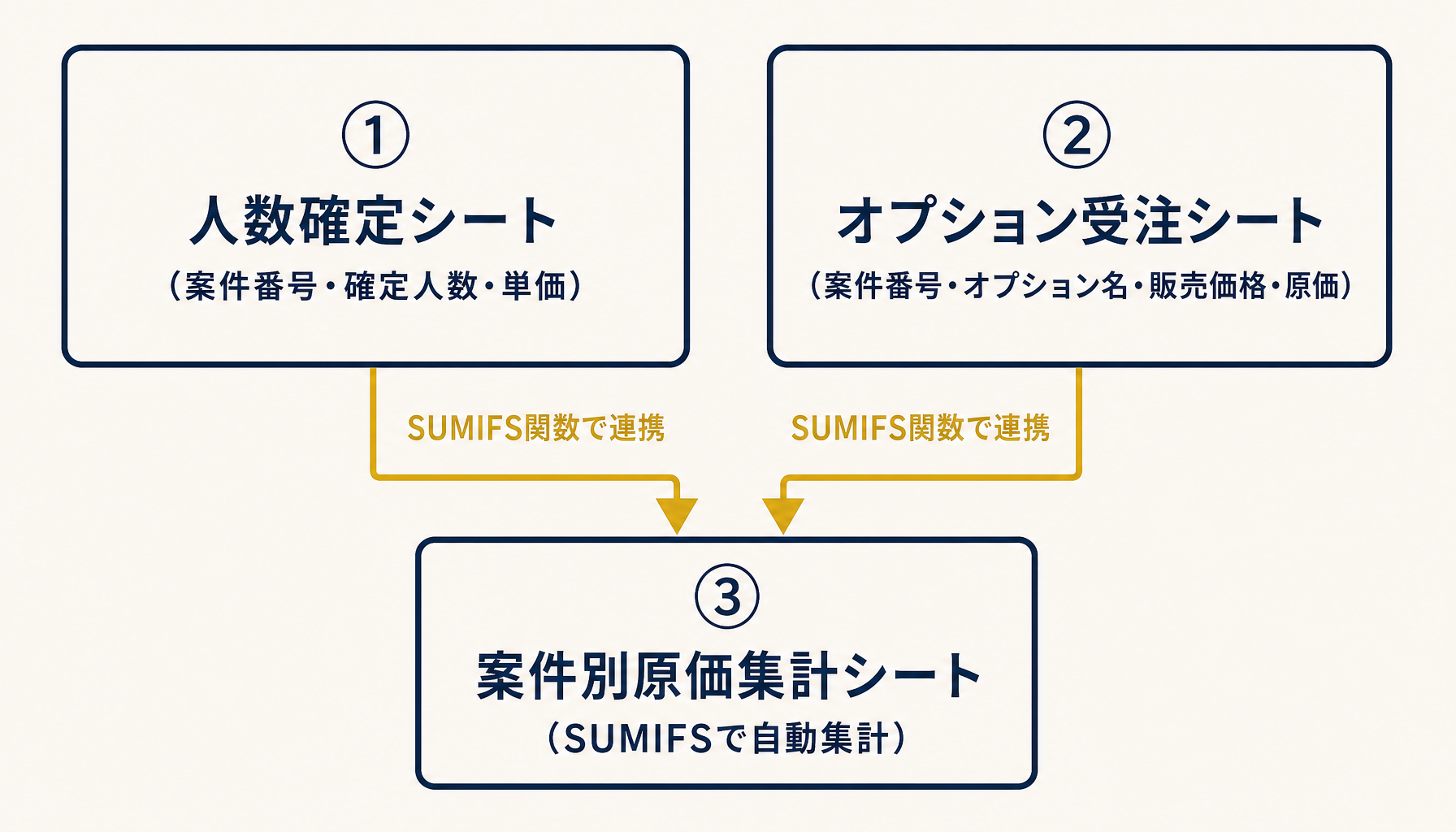

原価集計を崩さない型 人数確定書とオプション受注を同じ行に落とす

対策は集計式を複雑にすることではなく、人数確定書とオプション受注記録を、案件別原価集計シートの同じ行に反映させる運用ルールに変えることです。

3つのシートをSUMIFSで連携させ、案件別の実質粗利を自動集計する構成

3つのシートをSUMIFSで連携させ、案件別の実質粗利を自動集計する構成

具体的には、①最終ゲスト人数が確定した時点で、料理・飲物・引出物の原価行を「単価×確定人数」で自動再計算する数式に置き換えておくこと、②装花・衣装・演出のオプションを受注した瞬間に、販売価格を入力する担当者が同じ行の「原価」列にも発注原価を入力するルールを徹底すること、の2点です。オプション原価だけを花屋や演出会社への発注書ベースで別シート管理にすると、繁忙期に転記が漏れやすくなるため、販売価格と原価はワンセットで入力する運用にします。

案件別原価集計シートは、案件番号をキーに「人数確定シート」と「オプション受注シート」をSUMIFS関数で連携させる3層構成にすると、原価が固定されたまま放置される事故を防ぎやすくなります。人数確定シートは案件番号・確定人数・単価の3列、オプション受注シートは案件番号・オプション名・販売価格・原価の4列という単純な形にすることが、入力の負担を減らし運用を続けるコツです。ここまではエクセルの運用ルール変更で対応できますが、婚礼件数やオプションの種類が増えるほど、入力徹底と数式のメンテナンスは運用改善だけでは吸収しきれなくなっていきます。

自社で始める3ステップ 直近案件の棚卸しから始める

婚礼原価の見える化は、直近案件を棚卸しし、人数確定とオプション受注を原価集計に連動させる運用に変えることが最短ルートです。

直近案件の棚卸しから、原価集計の連動化へ

直近案件の棚卸しから、原価集計の連動化へ

- 直近3ヶ月分の婚礼案件を洗い出し、最終確定人数とオプション受注の原価が、見積もり時点の原価からどれだけ乖離しているかを確認する

- 料理・飲物・引出物の原価行を「単価×確定人数」の数式に置き換え、オプション受注シートに販売価格と原価を同時入力するルールを徹底する

- 月次で「見積もり原価」と「実績原価(確定人数・オプション反映後)」を案件番号ごとに突合し、乖離が大きい案件だけを経営層でレビューする

この3ステップを回すと、どの案件で人数増加やオプション追加が原価を押し上げているかが具体的な数字で見えるようになります。婚礼件数が増えて手作業の突合が追いつかなくなってきたら、自社の原価集計の仕組みがどこまで運用でカバーできているか、初月無料の経営AI診断で現状を可視化してから次の一手を判断することもできます。

まとめ|人数確定とオプション原価まで含めて案件別の実質採算を握る

婚礼の案件別原価は、契約金額の更新だけを見ていては実態がつかめません。最終確定人数とオプション受注のたびに原価集計を反映させて初めて、案件ごとの本当の採算が見えてきます。エクセルでも人数確定シート・オプション受注シート・案件別原価集計シートの3層構成にすれば一定規模までは運用できますが、婚礼件数が増えるほど原価の転記漏れという壁に突き当たります。

自社のどの案件で見かけの粗利と実際の粗利がズレているか気になったら、初月無料の経営AI診断(通常30万円相当)で社内の原価集計プロセスを可視化し、改善提案までご一緒します。

自社の原価集計フローは、外部の目を入れると棚卸しが進みやすい

自社の原価集計フローは、外部の目を入れると棚卸しが進みやすい

関連記事

- デザイン事務所の案件別原価管理をエクセルで行う限界と工数外注費の紐付け実務 — 関連: オプション原価の転記漏れという同じ課題構造

- 通訳・翻訳会社の案件別原価管理をエクセルで行う限界と外注費紐付けの実務 — 関連: 案件別原価管理の別業種実例

- ホテル・旅館の客室稼働率別収益管理をエクセルで行う限界とRevPARの活用法 — 関連: 宴会・客室単位の収益管理という近接業態

- 飲食店のメニュー別原価管理をエクセルで行う方法と貢献利益の限界 — 関連: 料理原価率という共通軸

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 脱エクセル後のAI導入費用感(異クラスタ)

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 結婚式場の案件別原価管理はエクセルでどこまで対応できますか?

- A. 月間の婚礼件数が10件前後で、装花・衣装・演出の外注先が数社に固定されていれば、案件番号を軸にした原価集計シートで運用できます。婚礼件数が増えてプランナーごとにオプション受注の入力精度が揺れ始めると、原価の転記漏れが常態化し、手作業の突合では追いつかなくなっていきます。

- Q. オプション(装花グレードアップなど)を追加受注したとき、原価はいつ・どう反映すればいいですか?

- A. オプションを受注した時点で、販売価格と同時に発注原価も同じ行に入力してください。多くの結婚式場では販売価格だけが契約金額にすぐ反映され、原価は花屋や演出会社への発注書ベースで別管理になりがちで、繁忙期に転記が漏れて見かけの粗利が実態より高く出てしまいます。

- Q. 最終確定人数の原価反映はいつのタイミングで行うべきですか?

- A. 婚礼の最終ゲスト人数は一般的に式の1〜2週間前に確定します。このタイミングで料理・飲物・引出物の原価行を単価×確定人数で再計算し、原価集計シートに反映し直してください。契約時点の想定人数のまま原価を計算し続けると、人数増加分の原価が計上されないまま粗利が過大に見えてしまいます。

- Q. エクセルでの案件別原価管理が限界を迎えるサインは何ですか?

- A. 婚礼件数が増えてプランナーごとにオプション原価の入力精度に差が出始めたとき、装花・演出の追加原価の反映漏れが一部の案件だけ発生し始めたとき、そして月次の案件別原価集計に半日以上かかるようになったときが典型的なサインです。この段階では経営者が数字ではなく感覚で採算を判断せざるを得なくなります。

あわせて読みたい