毎年1月が期限の償却資産税申告は、固定資産台帳からの集計作業そのもの。エクセルでどこまで対応でき、どこから限界が来るかを一次情報で解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

償却資産税(固定資産税)の申告資料作成をエクセルで行う実務と限界

毎年1月が期限の償却資産税申告は、固定資産台帳からの集計作業そのもの。エクセルでどこまで対応でき、どこから限界が来るかを一次情報で解説します。

毎年1月の申告期限に向けて、固定資産台帳と申告書類の突き合わせに追われる経理現場のイメージ

毎年1月の申告期限に向けて、固定資産台帳と申告書類の突き合わせに追われる経理現場のイメージ

償却資産税の申告は「毎年1月」に固定資産台帳を集計し直す作業

償却資産税(固定資産税の一部)の申告は、毎年1月31日までに、1月1日時点で所有する事業用資産を市区町村へ申告する毎年恒例の集計作業です。

固定資産税は土地・家屋・償却資産の3種類に分かれ、このうち償却資産税が事業用資産を対象にする

固定資産税は土地・家屋・償却資産の3種類に分かれ、このうち償却資産税が事業用資産を対象にする

固定資産税は一般に次の3種類に区分されます。

- 土地

- 家屋

- 償却資産(本記事のテーマ)

このうち償却資産税は、構築物・機械装置・工具器具備品といった事業用の有形固定資産を対象にする税金です。土地・家屋、自動車税や軽自動車税の対象になる車両などは、一般的には対象外として整理されます。申告先は資産が所在する市区町村(東京23区の場合は都税事務所)で、申告期限は毎年1月31日です。対象資産の該当性や評価方法の細部は自治体・年度によって取り扱いが異なる場合があるため、この記事では一般的な実務の流れの紹介にとどめ、個別の判断が必要な部分は自治体窓口や顧問税理士への確認を前提に進めます。

申告書は「償却資産申告書」と、前年から増えた資産・減った資産をそれぞれ記載する「種類別明細書」の組み合わせで構成されるのが一般的です。つまり実務としては、1年間の設備投資と除却・売却を固定資産台帳から漏れなく拾い出し、前年の申告内容と突き合わせて増減を反映する作業に集約されます。この集計元になる固定資産台帳を多くの中小企業がエクセルで運用しており、どこまでがエクセルで無理なく回り、どこから限界が来るかを次章以降で見ていきます。

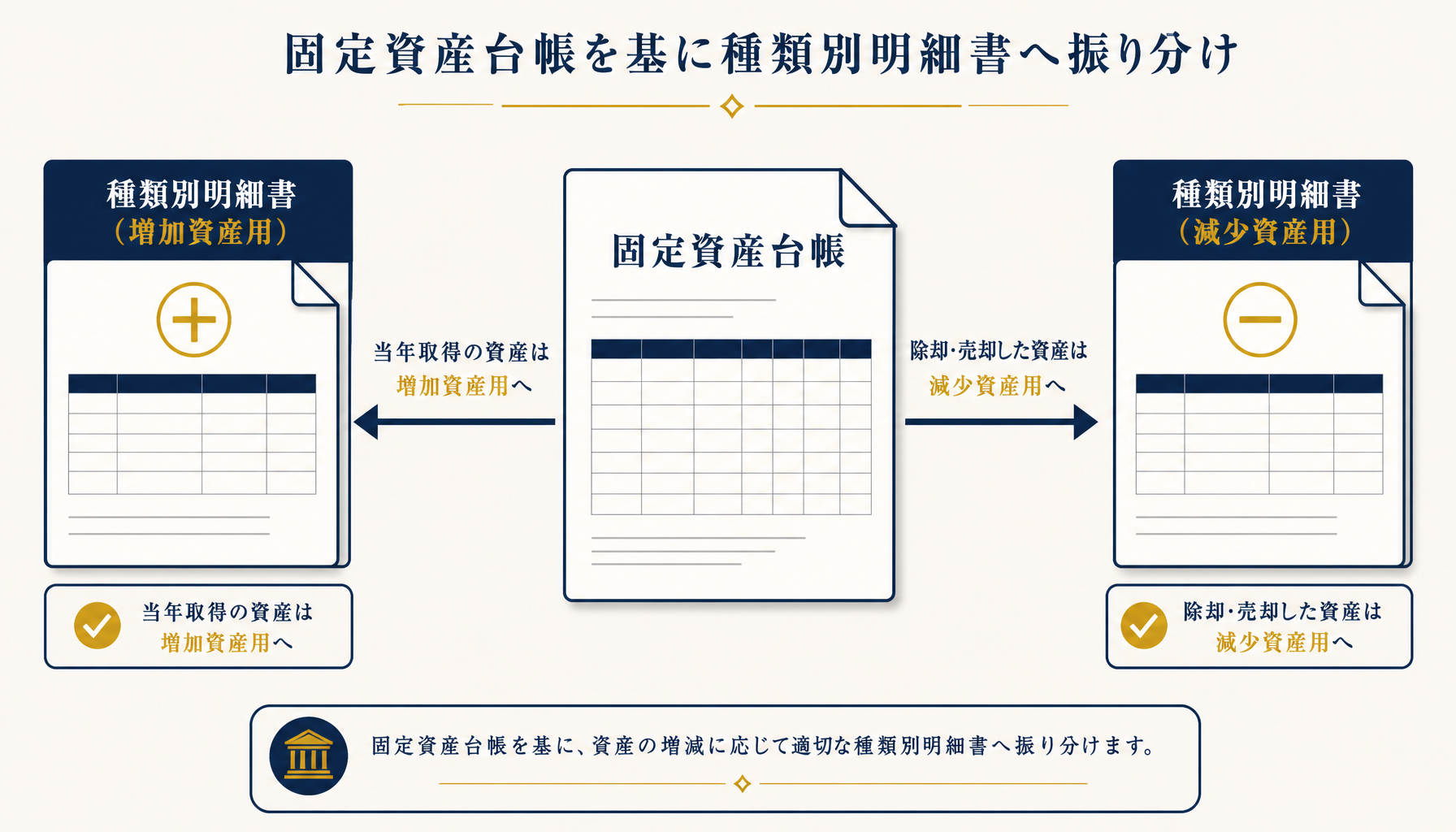

種類別明細書への転記が申告実務の核心、増加・減少の反映漏れが起点になる

申告実務の核心は、固定資産台帳の1年間の増減を「種類別明細書」の増加資産用・減少資産用にそれぞれ正しく転記することです。

当年取得は増加資産用、除却・売却は減少資産用へ振り分け、継続保有分は前年の申告内容を引き継ぐ

当年取得は増加資産用、除却・売却は減少資産用へ振り分け、継続保有分は前年の申告内容を引き継ぐ

具体的には、当年に取得した資産は種類別明細書(増加資産用)へ、除却・売却・廃棄した資産は種類別明細書(減少資産用)へ転記し、前年から継続保有している資産は前年の申告内容をそのまま引き継ぎます。固定資産台帳の側で取得年月・取得価額・資産の種類といった列を整備しておけば、この転記作業自体はVLOOKUPやフィルタ機能を使ってエクセルで十分に対応できます。

実際に弊社が固定資産台帳の整理をご支援した中小企業では、前年に廃棄した機械装置が台帳の行としては削除されないまま「保有中」のシートに残っており、翌年の申告書を前年のコピーから作成した際にそのまま計上されてしまっていたケースがありました。原因は、除却時に台帳の行を直接消していたため、いつ・どの資産を除却したかの記録自体が残らず、翌年の担当者が除却の事実に気づけなかったことです。台帳から行を消すのではなく、除却日を入力して「除却済み」フラグを立てる運用に変えるだけでも、この種の計上ミスはかなり防げます。

資産件数が増えるとエクセル運用が壊れる、免税点の判定にもズレが出る

資産件数が100件を超えたあたりから、目視での増減チェックと免税点の判定が追いつかなくなり、計上漏れ・二重計上が起きやすくなります。

資産A62万円・B35万円・C28万円の評価額合計125万円と、免税点150万円の関係を示す集計例

資産A62万円・B35万円・C28万円の評価額合計125万円と、免税点150万円の関係を示す集計例

前提を置いて確認します。ある年の評価額が、資産A(機械装置)62万円、資産B(工具器具備品)35万円、資産C(構築物)28万円だったとします(評価額はすでに算出済みのものとして計算します)。合計は62+35+28=125万円です。免税点は課税標準額の合計が150万円未満の場合に課税されない制度として広く知られており、125万円は150万円を下回るため免税点未満に見えます。ただし免税点未満と見込まれる場合でも、申告書の提出自体は多くの自治体で必要とされています。所有者側の集計だけで非課税と判断せず、申告は行った上で自治体側の確認を受けるのが一般的な運用です(具体的な取り扱いは自治体により異なるため要確認)。

申告期限前、固定資産台帳と現物資産を突き合わせて確認する場面

申告期限前、固定資産台帳と現物資産を突き合わせて確認する場面

集計作業そのものの負担も無視できません。資産1件あたりの現物確認と台帳照合に3分かかると仮定すると、資産120件では120×3=360分、60分で割ると6時間です。この作業を1月の申告期限前、月次決算や他の経理業務と並行してこなす必要があるため、確認が浅くなりやすいタイミングでもあります。担当者が変わった年に、前任者が作っていた集計用の関数の参照範囲が一部壊れたまま気づかれず、増加資産の一部が明細書に反映されていなかった、という声も実務では珍しくありません。

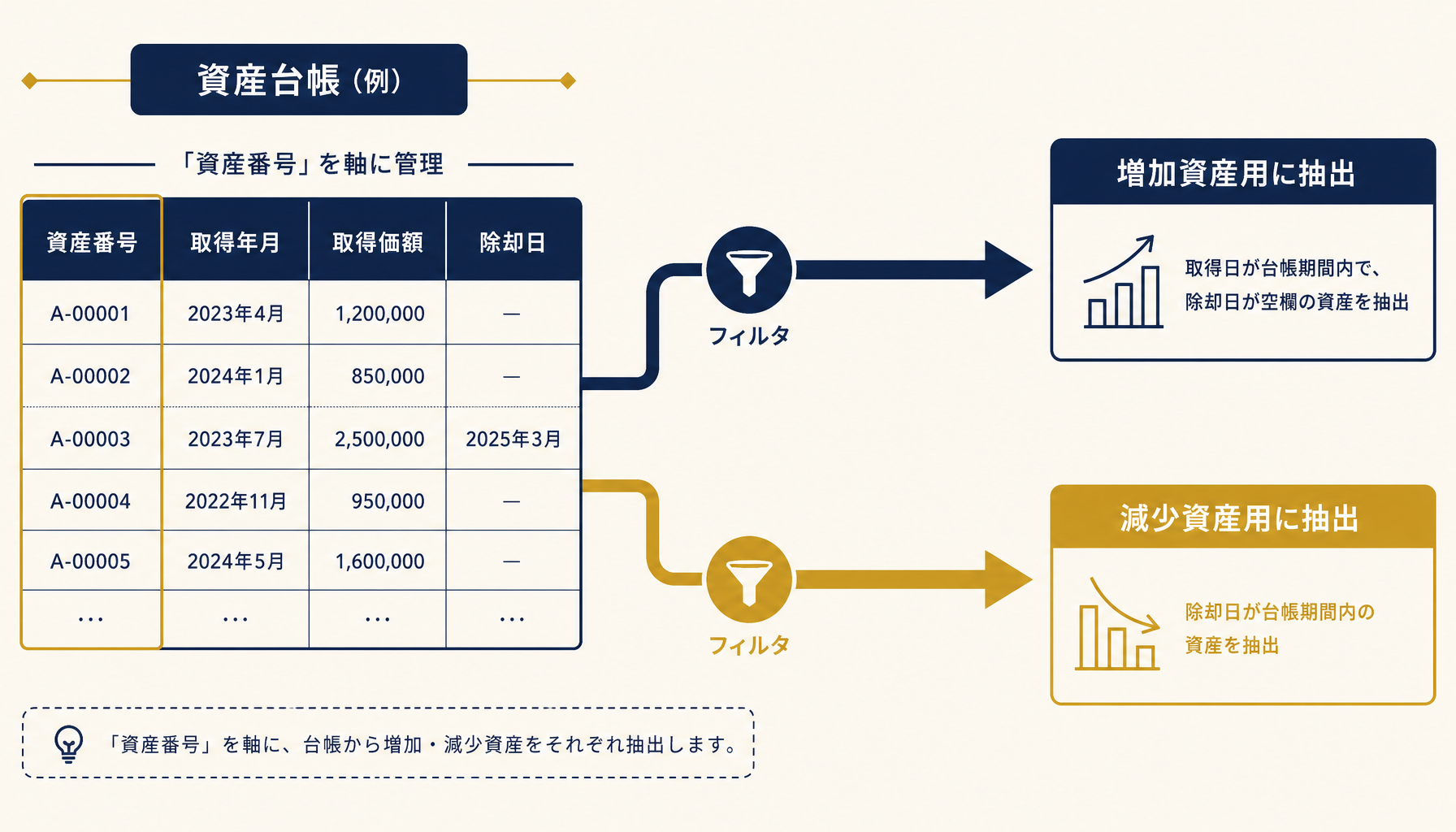

対策 — 資産番号で「増加・減少・残高」を紐付けて検算できる型にする

対策の起点は、資産ごとに固有の資産番号を振り、増加・減少・当年残高を同じ番号で追える台帳の型を先に作ることです。

資産番号・取得年月・除却日を必須列にし、フィルタ条件で増加資産用・減少資産用へ機械的に振り分ける

資産番号・取得年月・除却日を必須列にし、フィルタ条件で増加資産用・減少資産用へ機械的に振り分ける

固定資産台帳に資産番号・取得年月・取得価額・除却日(未除却は空欄)の列を必須項目として整備し、種類別明細書への転記時は「除却日が入っている資産だけを減少資産用に抽出する」「除却日が空欄で当年取得の資産だけを増加資産用に抽出する」というフィルタ条件で機械的に振り分けます。人の記憶や目視のチェックに頼る工程を減らすほど、除却の消し忘れや増加資産の計上漏れは減らせます。

この型を作った後も、資産件数が増えるほどフィルタ条件の設定ミスや、担当者交代時の引き継ぎ漏れといった別の壁が出てきます。自社の固定資産台帳がどこまでエクセルの工夫で対応でき、どこからシステム化や自動チェックの仕組みが必要になるかを判断したい場合は、初月無料の経営AI診断で台帳の現状を可視化するところから始めることもできます。

自社で始める3ステップ — 台帳の棚卸しから前年比較の検算まで

申告精度を上げる最短ルートは、資産番号の整備、増減記録のルール化、前年比較の検算という3ステップを申告シーズン前に一度回すことです。

取得価額の大きい資産から順に現物を確認し、資産番号を割り当てていく棚卸し作業の様子

取得価額の大きい資産から順に現物を確認し、資産番号を割り当てていく棚卸し作業の様子

- 現存する資産を1件ずつ棚卸しし、資産番号・取得年月・取得価額を固定資産台帳に整備する

- 資産が増えた・減った時点で都度、台帳の増加列・除却日列に記録するルールを担当者間で統一する

- 申告直前に前年の申告内容と当年の台帳を突き合わせ、増加・減少・残高の3点が一致するか検算する

この3ステップを一度回しておくと、翌年以降は前年の台帳をベースに増減だけを追加すればよくなり、申告作業の負担は大きく下がります。棚卸しの負担が大きい、あるいは資産件数が多く自社だけでの整理に不安がある場合は、無料の経営AI診断で台帳の現状把握から一緒に進めることもできます。

まとめ

償却資産税の申告は、固定資産台帳の1年間の増減を種類別明細書へ正しく転記する集計作業です。資産件数が少ないうちはエクセルで十分に対応できますが、件数が増えるほど除却の消し忘れや増加資産の計上漏れ、免税点判定のズレが起きやすくなります。資産番号を軸に増加・減少・残高を紐付ける型を作り、申告前に前年比較の検算をルーチン化することが実務的な対策です。なお、対象資産の該当性や評価額の細部は自治体・年度によって取り扱いが異なるため、この記事では一般的な実務の流れの紹介にとどめています。個別の判断が必要な場合は、所在地の自治体窓口や顧問税理士にご確認ください。自社の固定資産台帳がどこまで運用でカバーできるか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状を可視化し、改善提案までご一緒します。

関連記事

- 固定資産管理システムの費用相場と選び方 内訳と減価償却の落とし穴を解説 — 関連: 異クラスタ(コスト相場)から見た固定資産管理の費用視点

- 固定資産の除却・廃棄処理をエクセルで管理する限界と正しい処理手順 — 関連: 除却処理という増減管理の裏側

- 資産の減損会計をエクセルで判定管理する際の限界と評価損計上の実務 — 関連: 資産評価という台帳運用の隣接論点

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: エクセル運用が限界を迎える共通構造

- 中小企業の原価管理システム費用相場と選び方 内訳と落とし穴を解説 — 関連: 異クラスタ(コスト相場)から見た原価管理システムの視点

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 償却資産税の申告は、対象資産が少ない・免税点未満でも必要ですか?

- A. 多くの自治体では、課税標準額の合計が免税点(目安150万円)未満と見込まれる場合でも、申告書の提出自体は必要とされています。免税点は所有者側では正確に判定しづらく、自治体が全資産を集計して初めて確定するためです。具体的な要否や金額基準は年度・自治体により異なるため、詳細は所在地の市区町村(東京23区は都税事務所)にご確認ください。

- Q. エクセルの資産台帳から申告書への転記で、特に間違えやすいのはどこですか?

- A. 最も間違えやすいのは、当年に除却・売却した資産を台帳から消し忘れたまま計上してしまうケースと、新規取得した資産を種類別明細書(増加資産用)に転記し忘れるケースです。台帳の行を直接書き換えると前年の申告内容との整合が取れなくなるため、増加・減少を別列で記録し、前年末残高との検算を挟む運用が実務上の一般的な対策とされています。

- Q. 償却資産税の対象になる資産・ならない資産の判断はエクセルの台帳だけでできますか?

- A. 対象資産の判断には土地・家屋との区分や、自動車税・軽自動車税の対象となる車両の扱いなど、個別の当てはめが必要な論点が含まれます。エクセル台帳は取得価額や耐用年数といった情報を整理する手段としては有効ですが、個々の資産が課税対象に該当するかどうかの最終判断は一般的な考え方の整理にとどめ、所在地の自治体または顧問税理士に確認しながら進めることをおすすめします。

- Q. 毎年の申告作業をエクセルからどのタイミングで見直すべきですか?

- A. 資産件数がおおむね100〜150件を超えて増減の目視管理が追いつかなくなった、担当者交代のたびに計算式や参照列が崩れる、前年比較の検算に毎回半日以上かかる、のいずれかに該当し始めたら見直しの検討時期です。件数の絶対値よりも、増加・減少の反映漏れに気づかないまま申告書を提出してしまうリスクが高まっているかどうかで判断するのが実務的です。

あわせて読みたい