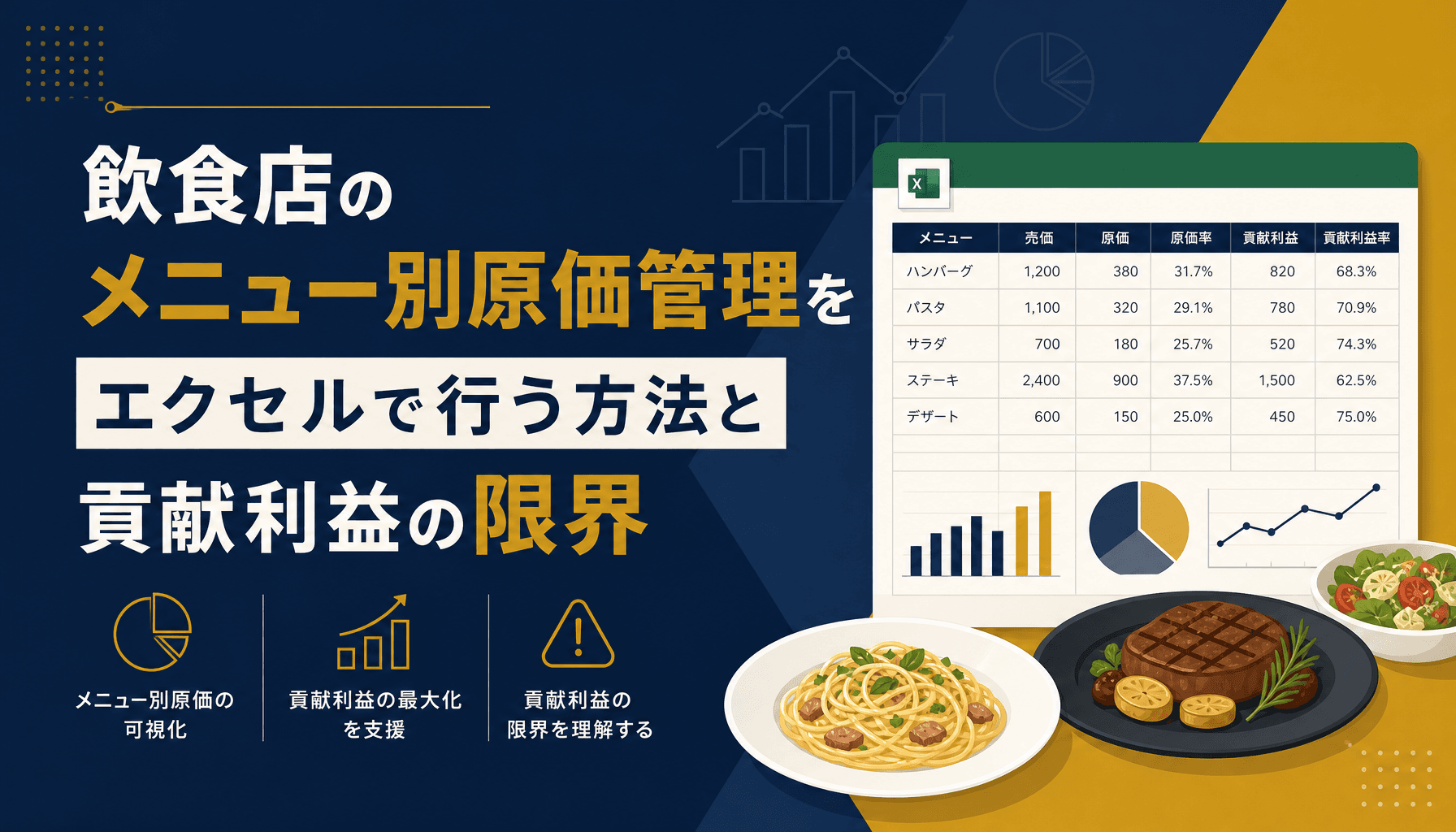

メニュー別の原価率と貢献利益をエクセルで管理する具体的な計算方法と、更新が追いつかなくなる限界点を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

飲食店のメニュー別原価管理をエクセルで行う方法と貢献利益の限界

メニュー別の原価率と貢献利益をエクセルで管理する具体的な計算方法と、更新が追いつかなくなる限界点を解説します。

エクセルの原価表と付箋・電卓が並ぶ、メニュー別原価管理の全体イメージ

エクセルの原価表と付箋・電卓が並ぶ、メニュー別原価管理の全体イメージ

メニュー別原価率の出し方 全体像

メニュー別原価率は「使用食材の原価合計÷売価」で算出し、まず全品目を一覧化した原価表を作ることが起点になる。

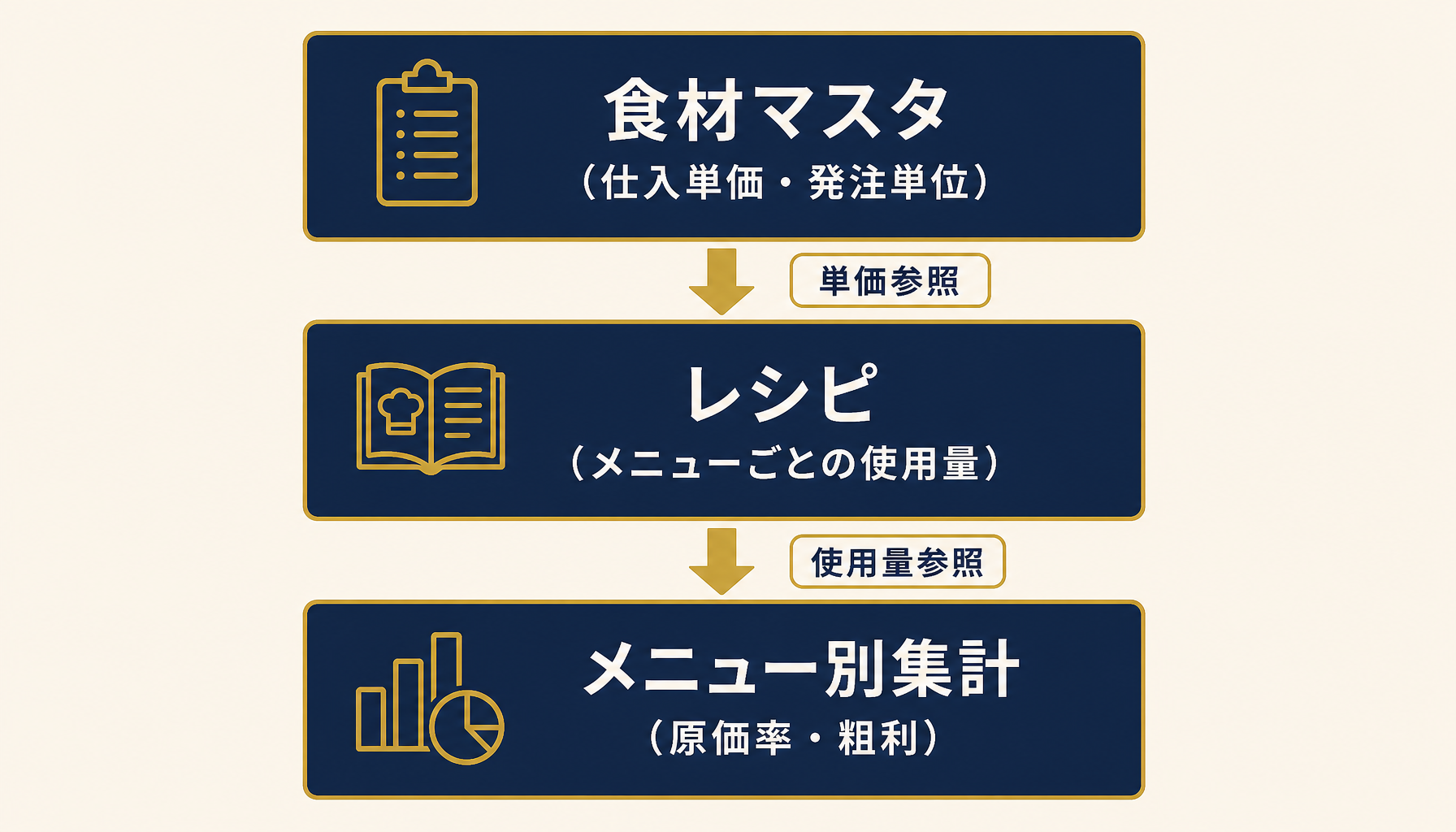

食材マスタ→レシピ→メニュー別集計の3層構造とVLOOKUP参照の流れ

食材マスタ→レシピ→メニュー別集計の3層構造とVLOOKUP参照の流れ

エクセルで原価表を組む場合、シートを1枚にまとめず「食材マスタ(仕入単価・発注単位)」「レシピ(メニューごとの使用量)」「メニュー別集計(原価率・粗利)」の3層に分けるのが基本形だ。食材マスタで単価を持ち、レシピシートで各メニューが何をどれだけ使うかを紐づけ、集計シートでVLOOKUPやSUMPRODUCTを使って原価を自動計算する。この構造にしておけば、仕入単価が変わったときにマスタの1セルを直すだけで、そのメニューのレシピを使う全メニューの原価に反映される。

原価率の目安は飲食店全体でおおむね28〜35%程度とされることが多く、居酒屋や定食店では30%前後、原価の重い刺身や肉料理を看板にする業態ではこれより高くなることもある。ただし原価率だけを追いかけると、次に説明する「貢献利益」の視点が抜け落ち、実際の利益改善につながらない判断をしてしまうことがある。

原価率だけでは見えない「貢献利益」という視点

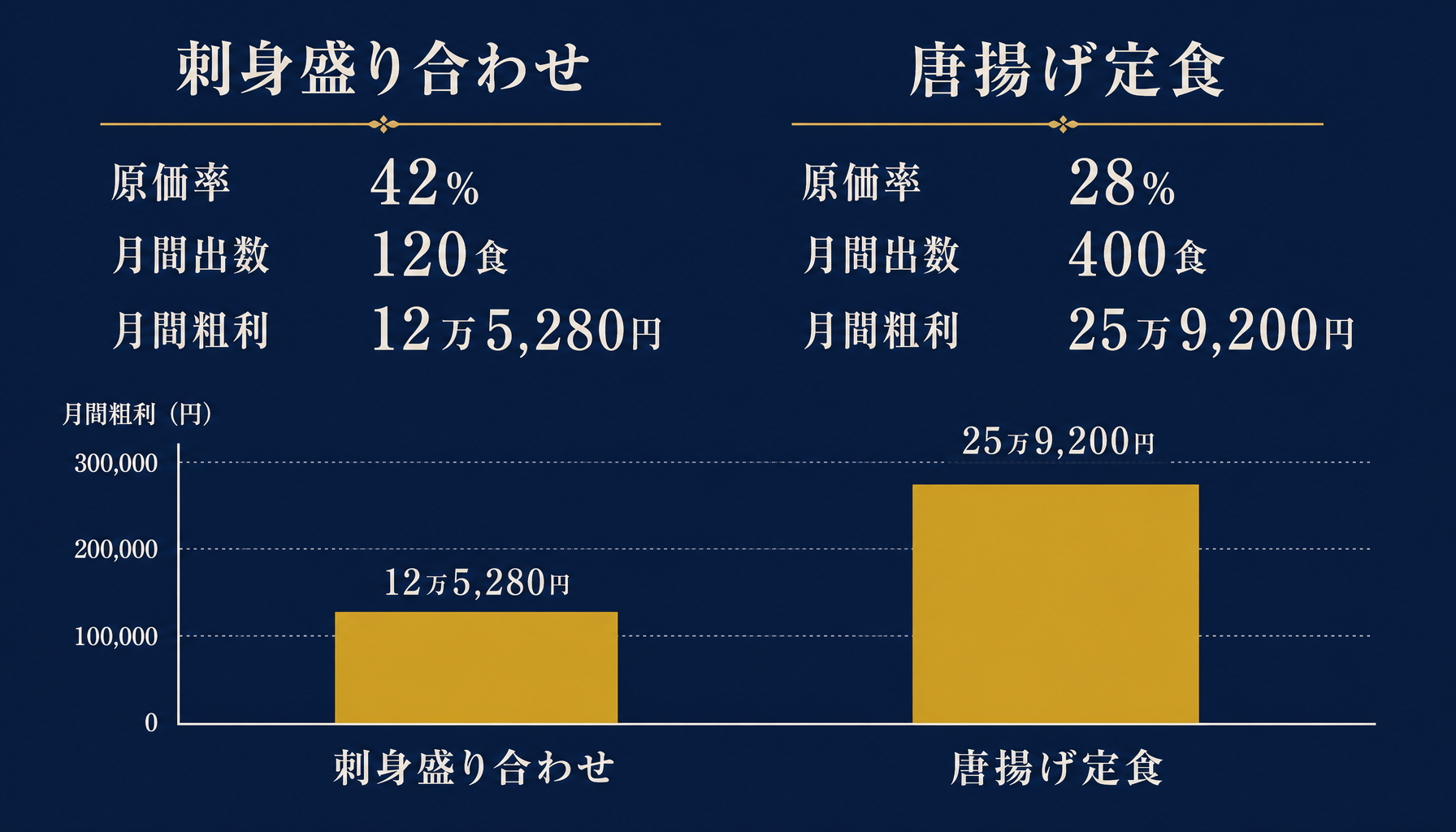

原価率が低いメニューが必ずしも店の利益に貢献しているとは限らず、客数×粗利額で見る貢献利益(限界利益)のほうが最終的な店の利益を決める。

原価率42%の刺身盛り合わせより原価率28%の唐揚げ定食のほうが月間粗利が大きい例

原価率42%の刺身盛り合わせより原価率28%の唐揚げ定食のほうが月間粗利が大きい例

たとえば「刺身盛り合わせ」を売価1,800円・原価756円(原価率42%)で提供し、月間の出数が120食だとすると、1品あたりの粗利は1,044円、月間の総粗利は12万5,280円になる。一方「唐揚げ定食」を売価900円・原価252円(原価率28%)で提供し、月間の出数が400食あるなら、1品あたりの粗利は648円でも、月間の総粗利は25万9,200円と刺身盛り合わせの2倍以上になる。原価率だけを見ると刺身盛り合わせを問題視しがちだが、店の利益に効いているのは唐揚げ定食のほうだ。

エクセルの集計シートには「原価率」の列だけでなく、「粗利単価×月間出数」で貢献利益を計算する列を必ず追加しておきたい。原価率と貢献利益を並べて見て初めて、どのメニューを推していくか、どのメニューの原価を見直すべきかの優先順位が見えてくる。

食材原価の変動をエクセルにどう反映するか

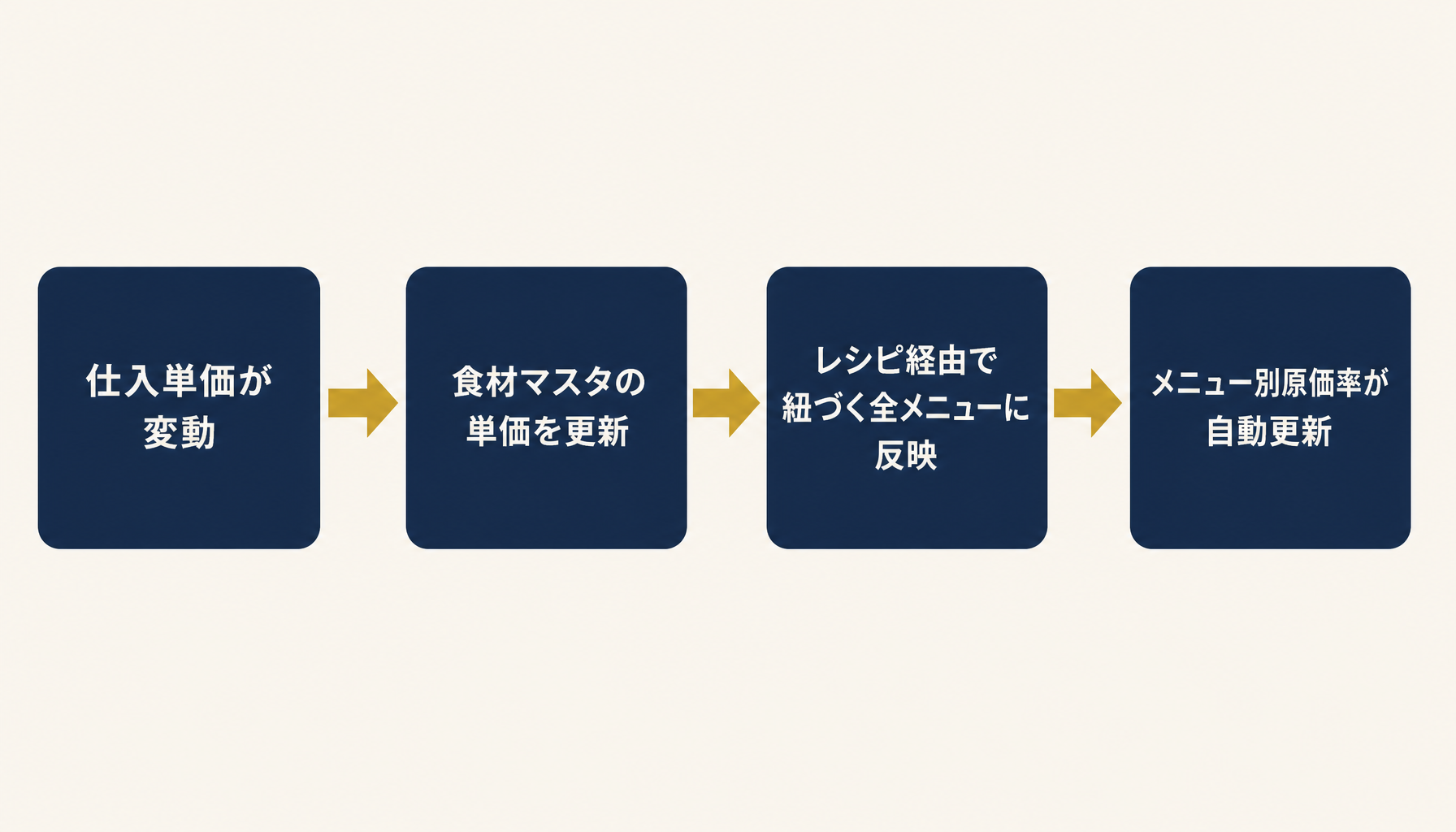

食材の仕入単価が変動するたびに原価マスタを更新し、レシピ経由で全メニューへ自動反映される構造にしておかないと、原価表はすぐに実態とずれる。

仕入単価の変動→原価マスタ更新→レシピ経由で全メニューへ反映→原価率自動更新のフロー

仕入単価の変動→原価マスタ更新→レシピ経由で全メニューへ反映→原価率自動更新のフロー

野菜や魚介は季節や相場で仕入単価が数週間単位で動くことが珍しくない。食材マスタの単価セルを都度手入力で直す運用にしていると、更新のたびに「この食材を使っているメニューは何品あったか」を探す手間が発生する。1つの食材が10品目、20品目のレシピにまたがって使われている店では、この確認作業だけで原価管理の担当者の時間を大きく食う。マスタ→レシピ→集計の参照構造を崩さずに保っていれば、単価を直すだけで済むはずの作業が、構造が崩れた瞬間に全メニューの原価を1つずつ洗い直す作業に変わってしまう。

発注書や納品書の単価をそのまま原価マスタに転記する運用ルールを決めておくこと、そして単価が変わったタイミングを記録しておくことの2点が、変動対応を属人化させないための最低限の型になる。

エクセルのメニュー別原価管理が崩れ始める分岐点

実際に経営AI診断で飲食店のオーナーにヒアリングすると、原価表の最終更新が数か月前で止まっているケースが少なくない。

担当者一人に原価表の更新が依存し、属人化が進んでいく現場の様子

担当者一人に原価表の更新が依存し、属人化が進んでいく現場の様子

崩れ始める兆候にはいくつかの共通点がある。メニュー数が50品目を超えると、レシピシートの行数が膨らみ、どのセルがどのメニューに紐づいているかを目で追うのが難しくなる。複数店舗を展開すると、店舗ごとに原価表のコピーが増え、どれが最新版か分からなくなる。そして最も多いのが、原価表を作った担当者が退職や異動で抜けた途端、誰も更新できなくなるケースだ。数式が複雑になるほど、触れる人が1人に限定される属人化が進みやすい。

こうした兆候が1つでも出ている店は、原価表そのものは機能していても、更新が追いつかなくなるタイムリミットが近いと見たほうがいい。原価率や貢献利益の数字が古いまま経営判断に使われている状態は、精緻な表を作っている以上に危険だ。

エクセルの限界が見えたときの打ち手

原価表の型自体は活かしつつ、更新の自動化とルール化から始め、規模が閾値を超えたら仕組みそのものの見直しを検討するのが現実的な順番になる。

原価表の3層整理から自動反映の仕組み化まで、段階的に進める打ち手の相談風景

原価表の3層整理から自動反映の仕組み化まで、段階的に進める打ち手の相談風景

最初の一手は、今のエクセルをマスタ・レシピ・集計の3層構造に整理し直すことだ。すでに1枚のシートに全部を詰め込んでいる店ほど、この整理だけで更新の手間が目に見えて減る。次に、仕入単価の反映を「週に1回、誰が、いつ行うか」まで決めて運用ルールに落とし込む。担当者任せにせず、店長や本部が更新状況を確認できる状態にしておくことが、属人化を防ぐ最低限の防御線になる。

それでも品目数や店舗数の増加に更新作業が追いつかなくなってきたら、単価変更を全メニューへ自動反映する仕組みへの移行を検討する段階だ。自社のメニュー構成や店舗数でどこまで自動化する価値があるかは、店ごとに損益分岐点が異なる。無料の経営AI診断では、今の原価表の運用状況をヒアリングした上で、どこにどれだけ負荷がかかっているかを可視化し、改善の優先順位まで一緒に整理している。

よくある質問

メニュー別の原価率は何パーセントを目安にすればよいですか

飲食店全体では原価率28〜35%程度が一つの目安とされ、居酒屋やレストランでは30%前後が目安になることが多いです。ただし原価率単体で判断するより、人件費を含むFL比率60%以内を合わせて見るほうが実態に近い経営判断ができます。業態や客単価によって適正水準は変わるため、自社の過去実績と比較して運用するのが現実的です。

原価率が高いメニューは値上げすべきですか

原価率だけで値上げを判断すると、出数の多い看板メニューの客離れを招く恐れがあります。原価率と出数を掛け合わせた貢献利益で見て、原価率が高くても出数が少なく総粗利への影響が小さいメニューから優先的に見直すほうが、売上への影響を抑えながら利益改善できます。

貢献利益(限界利益)はどう計算しますか

貢献利益は「売価−変動費(主に食材原価)」で1品あたりの粗利を出し、これに月間の出数を掛けて算出します。家賃や固定人件費を差し引く前の指標のため厳密な最終利益ではありませんが、メニューごとの稼ぐ力を横並びで比較する一次的な指標として使うのに向いており、原価率だけでは見落としがちな優先順位づけに役立ちます。

エクセルでの原価管理はどのタイミングでシステム化を検討すべきですか

メニュー数が増えて複数店舗になり、原価表の更新担当者が変わると誰も触れなくなるなど属人化の兆候が出てきたらシステム化を検討する時期です。エクセルの型自体は活かしつつ、仕入単価の変更を全メニューへ自動反映する仕組みへ移行するのが現実的な順番です。

関連記事

- 飲食店の原価管理をエクセルで行う方法 原価率計算とロス管理・棚卸の実装 — 関連: 店舗全体の原価管理・ロス管理

- 飲食店の売上管理をエクセルでやる方法 商品別・決済別・店舗別集計 — 関連: 売上側の集計との連動

- 飲食店のシフト表をエクセルで作る方法と人件費自動集計、限界の分岐点 — 関連: FL比率のL(人件費)側の管理

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 業種横断の原価計算・異クラスタ

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 自動化の費用感

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. メニュー別の原価率は何パーセントを目安にすればよいですか

- A. 飲食店全体では原価率28〜35%程度が一つの目安とされ、居酒屋やレストランでは30%前後が目安になることが多いです。ただし原価率単体で判断するより、人件費を含むFL比率60%以内を合わせて見るほうが実態に近い経営判断ができます。業態や客単価によって適正水準は変わるため、自社の過去実績と比較して運用するのが現実的です。

- Q. 原価率が高いメニューは値上げすべきですか

- A. 原価率だけで値上げを判断すると、出数の多い看板メニューの客離れを招く恐れがあります。原価率と出数を掛け合わせた貢献利益で見て、原価率が高くても出数が少なく総粗利への影響が小さいメニューから優先的に見直すほうが、売上への影響を抑えながら利益改善できます。

- Q. 貢献利益(限界利益)はどう計算しますか

- A. 貢献利益は「売価−変動費(主に食材原価)」で1品あたりの粗利を出し、これに月間の出数を掛けて算出します。家賃や固定人件費を差し引く前の指標のため厳密な最終利益ではありませんが、メニューごとの稼ぐ力を横並びで比較する一次的な指標として使うのに向いており、原価率だけでは見落としがちな優先順位づけに役立ちます。

- Q. エクセルでの原価管理はどのタイミングでシステム化を検討すべきですか

- A. メニュー数が増えて複数店舗になり、原価表の更新担当者が変わると誰も触れなくなるなど属人化の兆候が出てきたらシステム化を検討する時期です。エクセルの型自体は活かしつつ、仕入単価の変更を全メニューへ自動反映する仕組みへ移行するのが現実的な順番です。

あわせて読みたい