設備の修理・改修のたびに判定根拠をエクセルへ残す実務と、税務調査で説明に詰まらない記録の型、運用の限界を整理します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

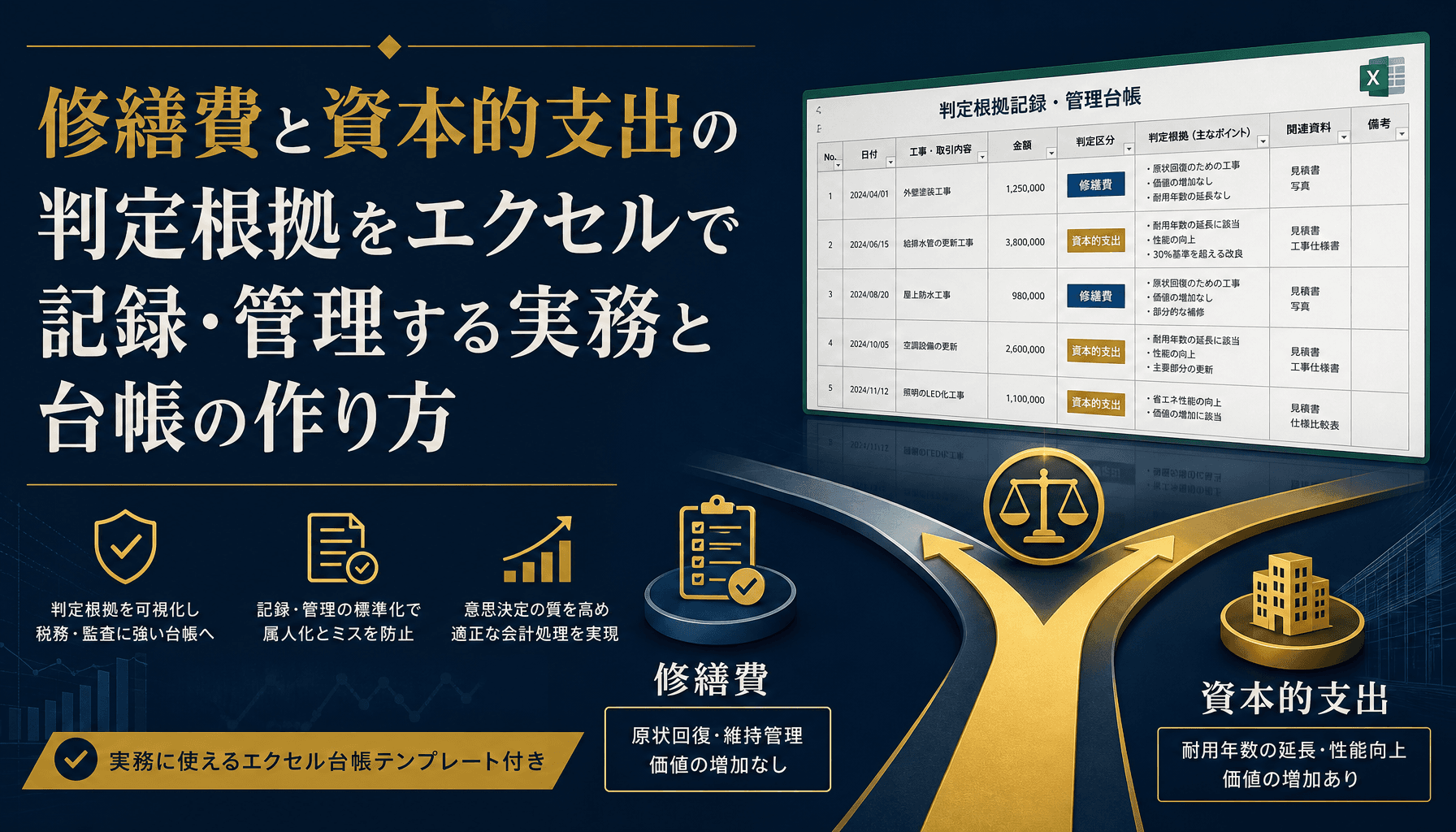

修繕費と資本的支出の判定根拠をエクセルで記録・管理する実務と台帳の作り方

修繕費か資本的支出かの判定根拠は、判定した瞬間ではなく後から見返したときに再現できる形でエクセルに残す。これが税務調査対応の土台になります。

設備の修理・改修が発生するたびに、判定根拠をどう記録するかが経理担当の悩みどころになる

設備の修理・改修が発生するたびに、判定根拠をどう記録するかが経理担当の悩みどころになる

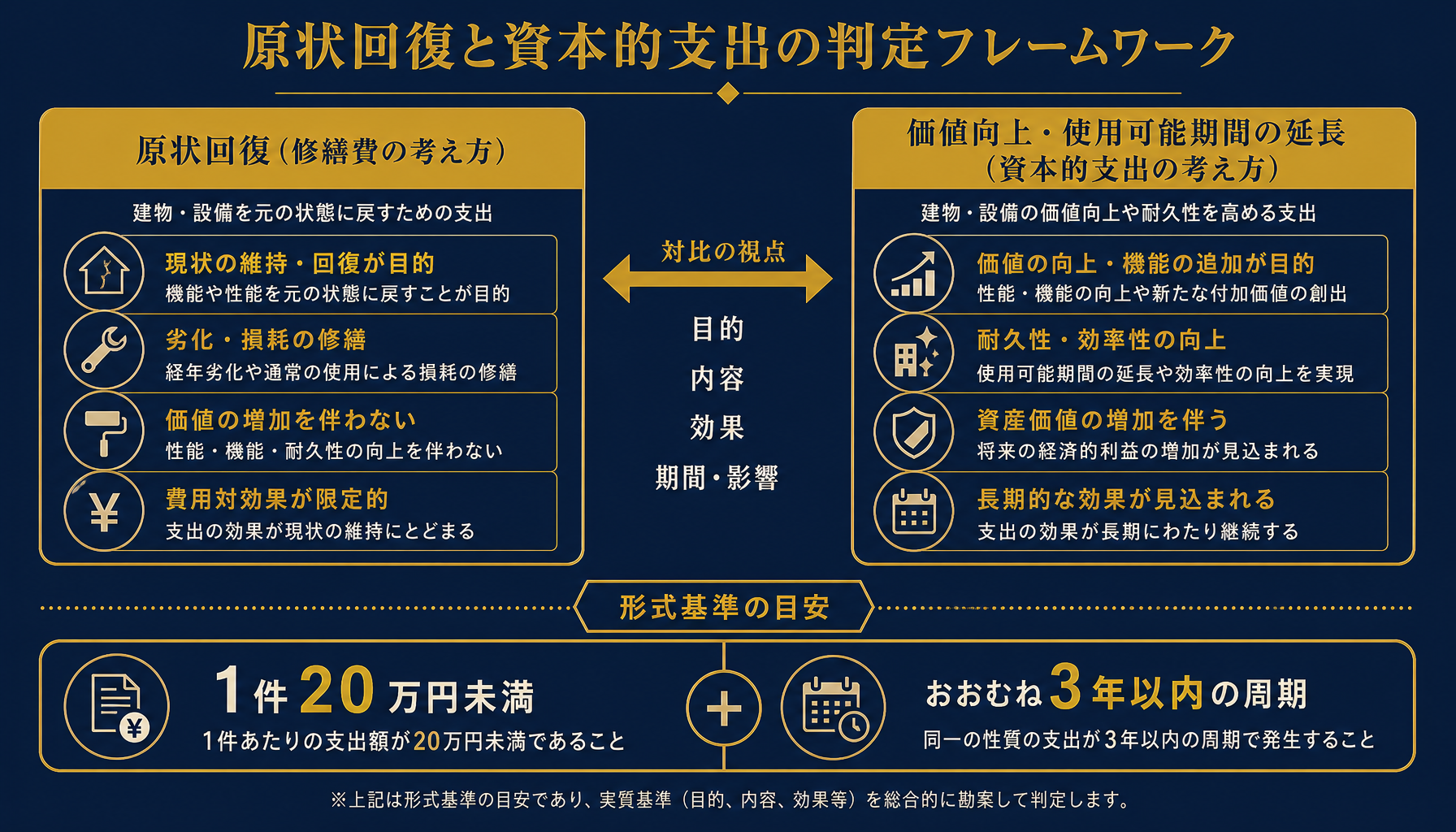

修繕費と資本的支出、判定の基本構造をまず押さえる

判定の出発点は「原状回復のための支出か、価値を高める・使用可能期間を延ばす支出か」という考え方ですが、実務では金額や周期といった形式基準もあわせて記録に残す必要があります。

修繕費は、壊れた設備を元の状態に戻すための支出(原状回復)が基本的な考え方です。一方の資本的支出は、修理によって資産の価値を高めたり、使用可能期間を延ばしたりする支出とされています。この原則だけを聞くと単純に見えますが、実際の工事には「壊れた部品を交換したら、結果的に性能も上がった」というように、原状回復と価値向上が混在するケースが多く、原則論だけでは判定しきれません。

原則(原状回復か価値向上か)と形式基準(金額・周期の目安)を組み合わせて考えるのが実務の出発点

原則(原状回復か価値向上か)と形式基準(金額・周期の目安)を組み合わせて考えるのが実務の出発点

そこで実務では、金額や周期を使った形式的な目安が補助的に参照されます。たとえば「1件あたりの支出が20万円未満」「おおむね3年以内の周期で発生する支出」といった基準が、国税庁の法人税基本通達などで形式的な整理の目安として触れられています。ただし、これらの数値はあくまで一般的に参照される目安であり、この基準さえ満たせば機械的に修繕費に整理できるというものではありません。工事内容の実質を踏まえた判断が必要になるため、個別の支出がどちらに当たるかは、顧問税理士に確認してください。この記事で整理するのは判定そのものではなく、判定した根拠をエクセルでどう記録し、後から再現できる状態を保つかという運用面です。

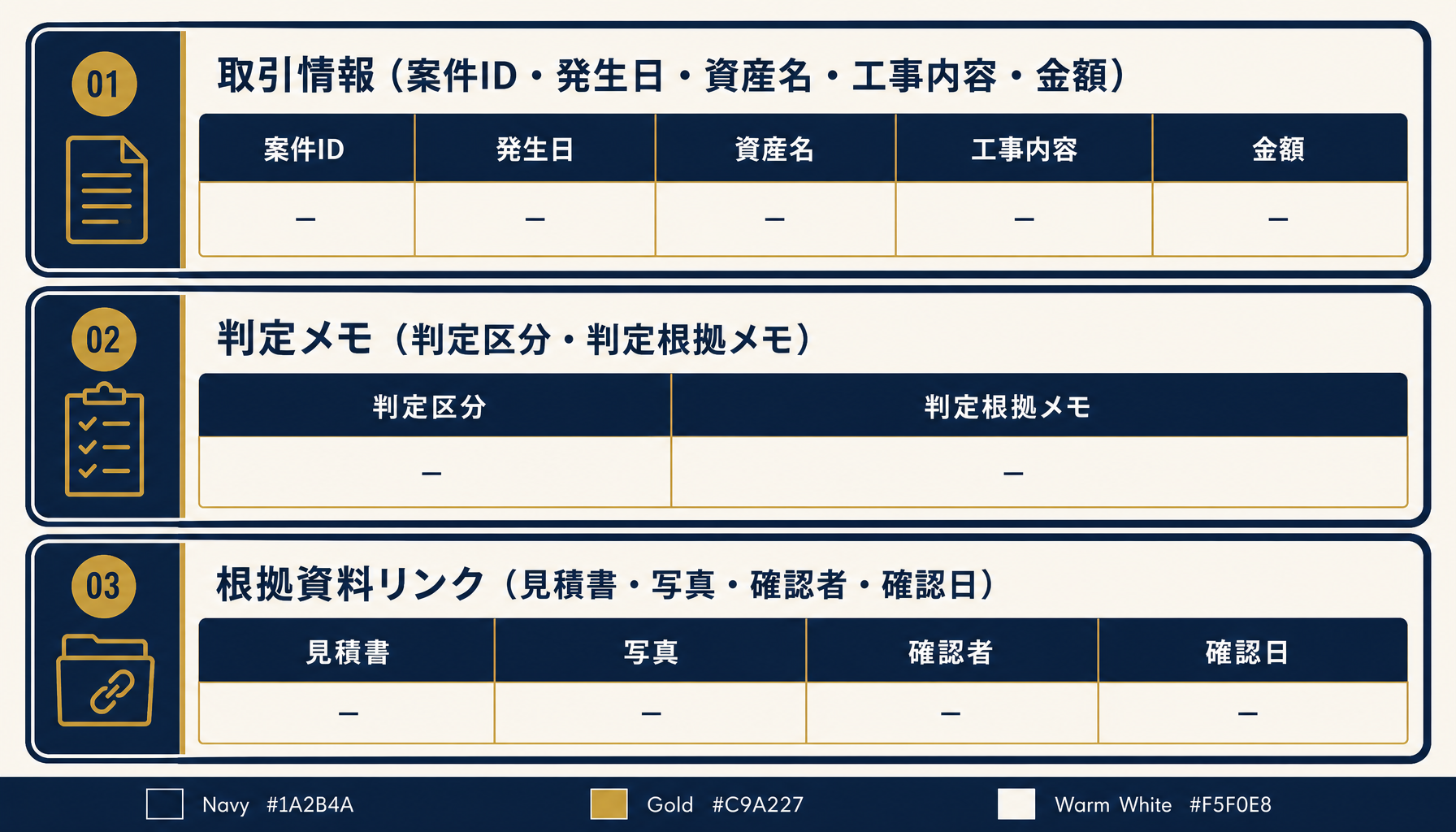

判定根拠をエクセルに記録する台帳設計

判定根拠台帳は「取引情報」「判定メモ」「根拠資料リンク」の3ブロックに分けて設計すると、後から見返しても再現できる記録になります。

判定根拠台帳は取引情報・判定メモ・根拠資料リンクの3ブロックで設計すると崩れにくい

判定根拠台帳は取引情報・判定メモ・根拠資料リンクの3ブロックで設計すると崩れにくい

具体的な列構成は、案件ID・発生日・資産名(設備名)・工事内容・金額・判定区分(修繕費/資本的支出/要確認)・判定根拠メモ・根拠資料リンク(見積書や写真の保存先)・確認者・確認日の10列が最低ラインの目安です。ここまでは多くの台帳に入っていますが、実務でよく抜けているのが「判定根拠メモ」と「確認者」の2列です。

実際に受託開発の相談で見せてもらう判定台帳の多くは、工事内容と金額の欄はあっても、なぜその区分にしたかという根拠メモの列がありませんでした。担当者の頭の中には「性能が変わらない交換だから修繕費」という判断があったはずなのに、それが記録として残っていないため、税務調査で「なぜこの判定にしたのですか」と聞かれたときに、当時の記憶を頼りに説明するしかなくなります。判定根拠メモの列に「原状回復のみ/性能向上を伴う/金額基準の目安内」のように一言でも判断の理由を残しておくだけで、再現性は大きく変わります。

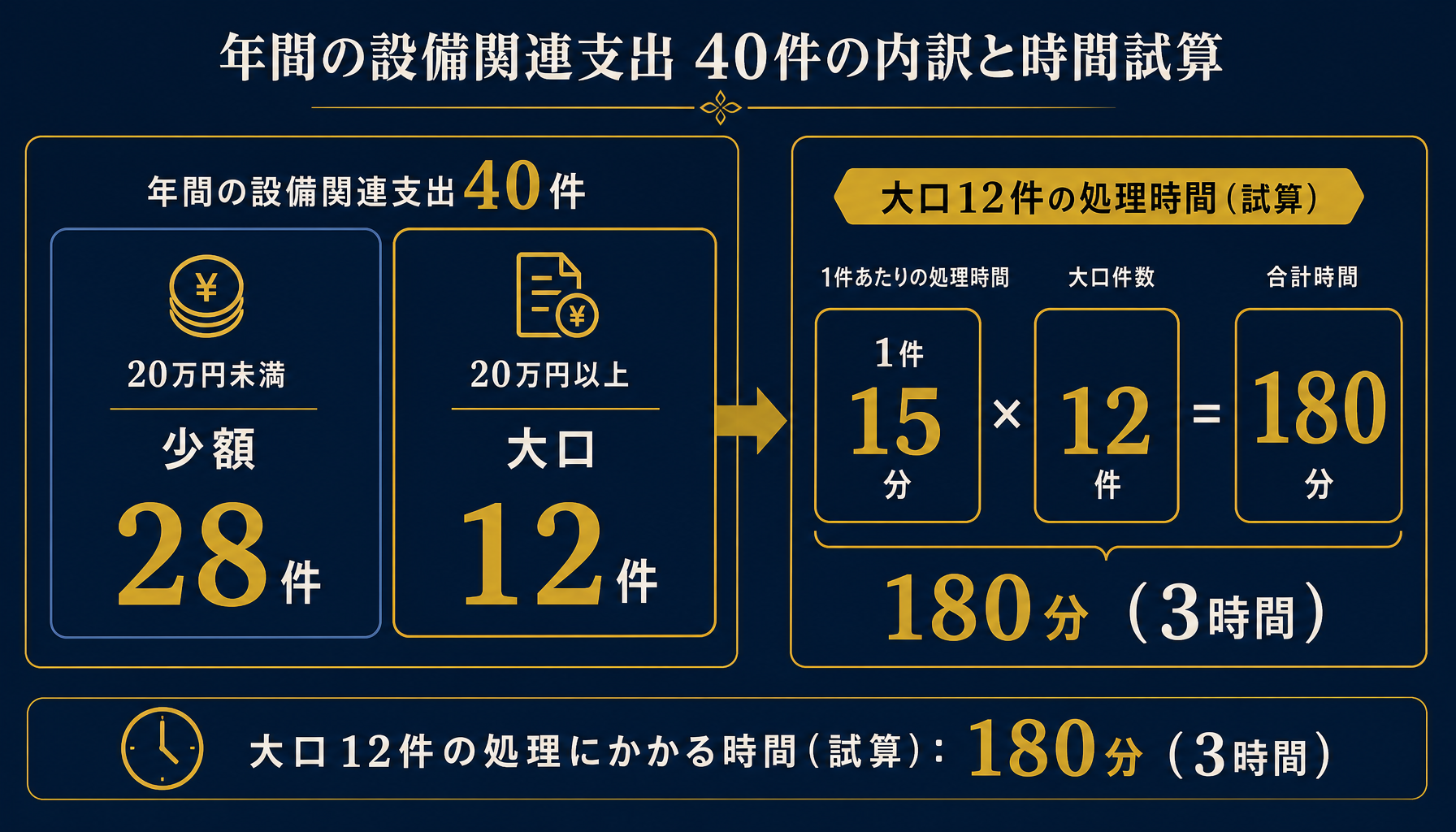

数値で見る判定記録の運用負荷

判定に時間がかかるのは少額案件ではなく、金額基準の目安を超えて実質判断が必要になる案件です。件数を前提から計算すると運用負荷が具体的に見えてきます。

大口案件12件×判定作業15分=180分(3時間)という運用負荷の計算例

大口案件12件×判定作業15分=180分(3時間)という運用負荷の計算例

以下は判定記録の運用負荷を示すための設例であり、個別の税務判定を示すものではありません。前提を先に置きます。年間の設備関連支出が40件発生し、そのうち1件あたりの金額が20万円未満の少額案件が28件、20万円以上の案件が12件だったとします(20万円という数字はあくまで一般的な目安として置いた設例上の前提です)。

少額区分の28件は、金額基準の目安に沿って形式的な整理を進めやすい一方、20万円以上の12件は、工事内容が原状回復なのか性能向上を伴うのかを確認しないと判定根拠メモが固まりません。この12件について、工事内容の確認・見積書や写真の突合・判定メモの作成に平均15分かかると仮定すると、12件×15分=180分、60分で割ると180分÷60分=3時間です。年に1回まとめて確認するのではなく都度発生する作業のため、忙しい時期には後回しになりやすく、気づけば数ヶ月分の判定メモが未記入のまま溜まっている、という運用になりがちです。

判定記録が税務調査で「弱い」と言われる3つの崩れ方

エクセルの判定記録が税務調査で弱いと言われるのは、根拠資料の散逸・後付け入力・担当者依存という3つの崩れ方が起きやすいためです。

判定記録が弱くなる3つの崩れ方——散逸・後付け・属人化

判定記録が弱くなる3つの崩れ方——散逸・後付け・属人化

1つ目は、根拠資料の散逸です。見積書や工事写真が台帳とは別のフォルダ・別の担当者のメールに保存されていて、判定根拠メモとひも付いていないケースです。台帳に「根拠資料リンク」の列があっても、実際のファイルが移動・削除されていて開けない、ということも起こります。2つ目は、後付け入力です。判定メモが取引発生時ではなく、月末や決算前にまとめて書かれるケースで、実際の判断タイミングと記録のタイミングがずれるため、「後から辻褄を合わせた」という印象を与えやすくなります。3つ目は担当者依存で、判定のロジックが特定の経理担当者の頭の中にしかなく、異動や退職が起きると同じ基準で判定を続けられなくなります。

実際に相談を受けた中小企業の中には、判定メモを月末にまとめて記入する運用をしていたために、税務調査の準備段階で「この判定はいつ・誰が・何を根拠に決めたのか」を説明できず、当時の担当者の記憶と過去のメールを掘り起こして再構成することになったケースがありました。工事が終わったその場で判定メモを残す運用にしておけば起きなかった手戻りです。なお、税務調査でどこまでの記録が実際に求められるかは個々の状況や税務署の判断によって変わるため、不安がある場合は事前に顧問税理士に相談しておくことをおすすめします。判定記録の型を社内でどう整えればよいか迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の台帳運用を一緒に確認することもできます。

判定記録の運用基本形と、エクセルの限界が見えるサイン

判定記録は「発生時同時記録」「証憑添付の徹底」「複数人での確認」の3点を運用ルール化すると崩れにくくなりますが、設備数や拠点が増えると一覧管理そのものが限界を迎えます。

設備数・拠点数が増えるほど、複数ファイルに散らばった判定記録の一覧管理が難しくなる

設備数・拠点数が増えるほど、複数ファイルに散らばった判定記録の一覧管理が難しくなる

運用ルールとしては、工事完了時にその場で判定区分と根拠メモを入力する「発生時同時記録」を徹底し、見積書や工事写真は判定メモと同じ行にファイルリンクで添付し、月次で別の担当者が判定根拠メモの有無をチェックする、という3点が基本形です。この3点を徹底するだけでも、判定記録の再現性はかなり改善します。

一方で、拠点や設備数が増え、判定台帳が拠点ごとに分かれてくると、全社横断で「今期どれだけの資本的支出が発生したか」を集計する作業が手作業の突合に頼るようになります。また、判定根拠台帳と固定資産台帳(減価償却の管理)が別ファイルで運用されていると、資本的支出と判定した案件を資産計上に反映し忘れる、というつなぎ目の抜けも起きやすくなります。台帳が複数拠点・複数ファイルに散らばり、判定記録と資産管理の連携がエクセルの手作業では追いつかなくなってきたら、記録の仕組み化を検討するタイミングです。自社の判定記録がどこまで整理できているか、税務調査に耐えられる状態かを一度整理したい場合は、初月無料の経営AI診断(通常30万円相当)で現状の台帳構造を可視化し、改善提案までご一緒することができます。

まとめ——判定そのものより「記録の再現性」がエクセル運用の核心

修繕費か資本的支出かの判定は、原状回復か価値向上かという原則と、金額・周期の形式基準を組み合わせて考える必要がありますが、個別の支出がどちらに当たるかの最終判断は税理士に確認すべき領域です。この記事で整理したのは、その判定根拠を「取引情報」「判定メモ」「根拠資料リンク」の3ブロックでエクセルに記録し、発生時同時記録・証憑添付・複数人確認という運用ルールで再現性を保つ方法です。

判定記録が散逸・後付け・担当者依存のいずれかに傾き始めたら、記録の型を見直すサインです。自社の運用がどの段階にあるか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状を一緒に整理してみてください。

関連記事

- 設備投資計画と減価償却をエクセルで管理する実務と更新時期の判断基準 — 関連: 資産計上後の減価償却・更新判断の実務

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 設備コストの配賦・原価計算実務

- 請求書のエクセル管理と入金消込の自動化 発行から限界点まで解説 — 関連: 経理業務のエクセル記録運用の限界

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 原価差異分析の実装知

- 製造業の補助金まとめ2026 設備投資と省力化の対象・上限を解説 — 関連: 設備投資判断と補助金活用

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 修繕費と資本的支出の判定基準はどこを見ればいいですか?

- A. 国税庁の法人税基本通達などに、金額(1件20万円未満などの目安)や周期(おおむね3年以内などの目安)を使った形式的な整理の考え方が示されています。ただしこれらはあくまで一般的な目安であり、個別の支出がどちらに当たるかは工事内容の実質を踏まえて税理士に確認してください。

- Q. 判定根拠をエクセルに記録する際、最低限どんな列が必要ですか?

- A. 案件ID・発生日・資産名・工事内容・金額・判定区分・判定根拠メモ・根拠資料リンク・確認者・確認日の10列が最低ラインの目安です。判定根拠メモと確認者の列が抜けている台帳が多く、税務調査で『なぜこの判定にしたのか』を聞かれたときに、担当者の記憶だけが頼りになり再現できない原因になっています。

- Q. 少額の修繕でも判定根拠の記録は必要ですか?

- A. はい。金額が小さくても記録を残しておくと、後日まとめて確認する際や税務調査の際に一貫した説明がしやすくなります。少額だからと省略すると、同じような支出の扱いが担当者や時期によってばらつき、判断基準が属人化する原因になります。記録の手間は工事内容と金額を一行加える程度なので、負担はそれほど大きくありません。

- Q. エクセルでの判定記録からシステム化・AI活用に切り替える目安は?

- A. 拠点や設備数が増えて全社横断の集計が手作業の突合に頼るようになった時、または判定根拠台帳と固定資産台帳(減価償却の管理)の連携が必要になった時が目安です。エクセルの限界が見え始めた段階で、記録の仕組み化やAI活用による自動集計を検討する価値があります。

あわせて読みたい