期末仕掛品の完成度見積りと進行基準の原価計算をエクセルで按分計算する手順と、規模が大きくなると崩れる理由を数値例で解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

仕掛品評価と進行基準の原価計算をエクセルで行う実務と限界の見極め方

期末仕掛品の完成度見積りと進行基準の原価計算をエクセルで按分計算する手順と、規模が大きくなると崩れる理由を数値例で解説します。

「この仕掛品の金額、どうやって出したんですか」。決算期末に監査や顧問税理士からそう聞かれて答えに詰まった経理・原価担当者は少なくありません。エクセルで計算はできていても、加工進捗度や進捗率という"見積りの数字"の根拠まで説明できるとは限りません。

この記事では、製造業の完成品換算量法と、建設業など長期契約の原価比例法(進行基準)を、前提を開示した数値例で解説します。そのうえで、エクセルが抱える構造的な限界と、限界を超える前にできる実務対応を整理します。

仕掛品評価も進行基準の計算も、"完成度"という見積りの数字が原価と利益を左右する

仕掛品評価も進行基準の計算も、"完成度"という見積りの数字が原価と利益を左右する

仕掛品評価と進行基準の原価計算とは 何を・なぜ計算するのか

仕掛品評価は「未完成品にいくらの原価が乗っているか」を、進行基準は「工事の進み具合に応じていくら収益と原価を計上するか」を決める作業です。

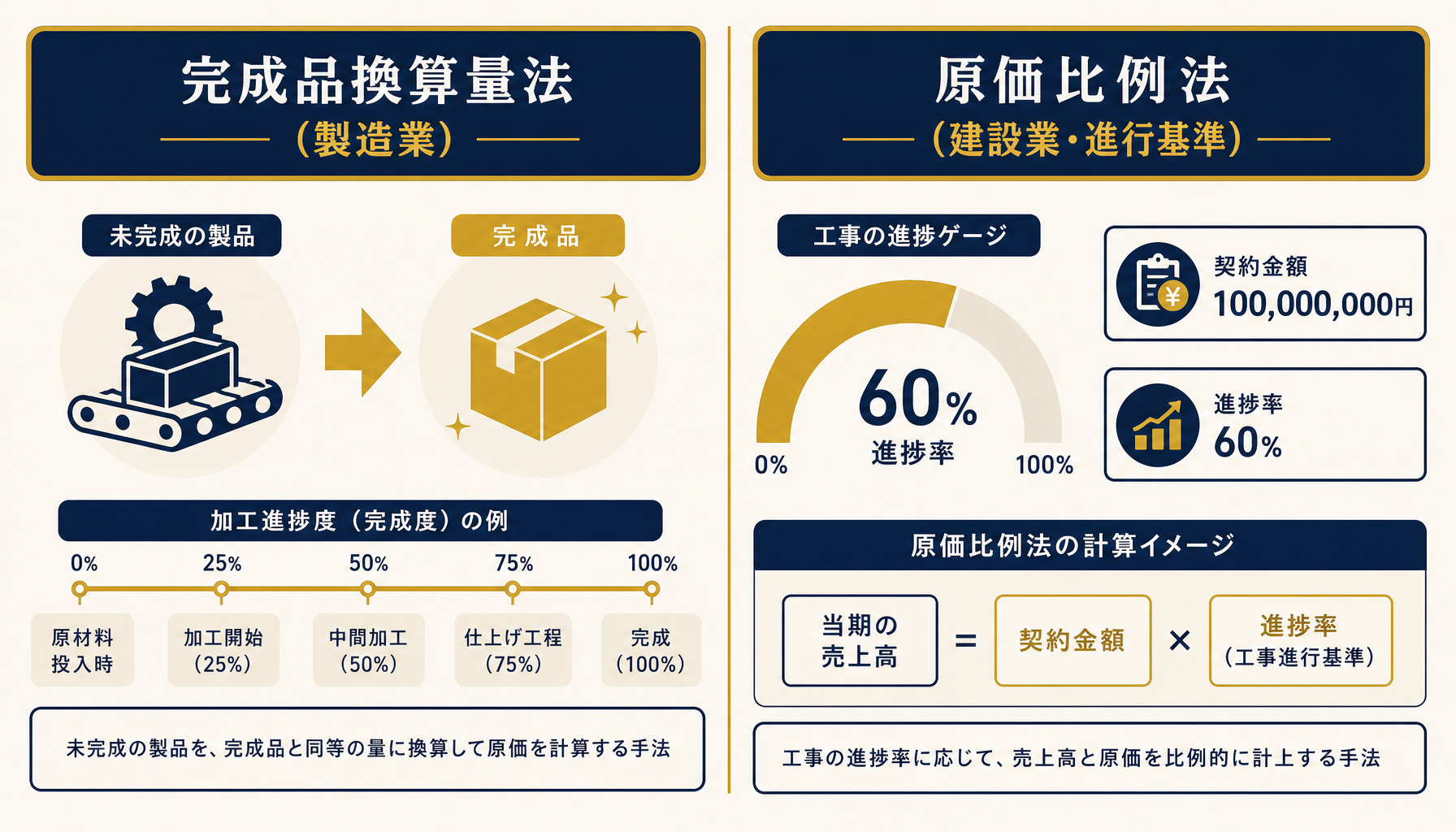

製造業は完成品換算量法、建設業は原価比例法(進行基準)で"完成度"を原価に変換する

製造業は完成品換算量法、建設業は原価比例法(進行基準)で"完成度"を原価に変換する

仕掛品(WIP)とは、決算期末時点でまだ完成していない製品や工事の、途中までの原価の塊です。原材料費・労務費・経費(製造間接費)が投入されているのに、完成品や引渡し済み工事として売上原価に振り替えられていない部分を指します。この評価額次第で、貸借対照表の棚卸資産と損益計算書の売上原価・売上総利益が変わります。

製造業では総合原価計算の「完成品換算量法」で、期末仕掛品の完成度合い(加工進捗度)を見積もり原価を按分します。建設業や長期の受託開発では「原価比例法」による進行基準(収益認識基準でも同様の考え方が使われます)で、発生原価が見積総原価に対してどこまで進んだかを進捗率として収益に反映します。どちらも"完成度"という数字自体が見積りであり、その精度が原価・利益の精度を左右する点は共通です。適用可否は会社の規模や契約形態で異なるため、顧問税理士・会計士に確認してください。

完成品換算量法で期末仕掛品原価をエクセル計算する仕組み

完成品換算量法は、材料費と加工費を進捗度ごとに完成品換算し、期首仕掛品原価と当期投入原価を配分し直す計算です。

完成品換算量法の前提条件:期首仕掛品100個(進捗50%)、当期投入900個、完成品800個、期末仕掛品200個(進捗60%)

完成品換算量法の前提条件:期首仕掛品100個(進捗50%)、当期投入900個、完成品800個、期末仕掛品200個(進捗60%)

具体例で見ていきます。材料は工程の始点で全量投入し(進捗度に関わらず100%)、加工費は作業の進み具合に応じて発生する前提です。期首仕掛品は100個(進捗50%、材料費90,000円・加工費40,000円)、当期投入は900個(材料費900,000円・加工費783,000円)、当期完成品800個、期末仕掛品200個(進捗60%)です。

| 区分 | 数量 | 加工進捗度 | 材料費 | 加工費 |

|---|---|---|---|---|

| 期首仕掛品 | 100個 | 50% | 90,000円 | 40,000円 |

| 当期投入 | 900個 | — | 900,000円 | 783,000円 |

| 当期完成品 | 800個 | 100% | — | — |

| 期末仕掛品 | 200個 | 60% | — | — |

材料費は始点投入のため、期首仕掛品からの完成分100個に当期の追加投入はなく、当期材料費換算量は「完成品800個-期首100個+期末200個=900個」です。900,000円を900個で割ると単価@1,000円、完成品材料費は期首計上済み90,000円+当期着手完成分700個×@1,000円=700,000円の790,000円、期末仕掛品材料費は200個×@1,000円=200,000円です。

加工費は期首仕掛品100個の残り50%(50個換算)、当期着手完成分700個、期末仕掛品200個×60%=120個換算の合計870個が当期換算量です。783,000円を870個で割ると単価はちょうど@900円、完成品加工費は期首計上済み40,000円+当期追加45,000円+当期着手完成分630,000円の715,000円、期末仕掛品加工費は120個×@900円=108,000円です。完成品原価は合計1,505,000円、期末仕掛品原価は308,000円で、期首と当期投入の合計1,813,000円と電卓でぴったり一致します。

進行基準(原価比例法)で工事の進捗率と完成工事高をエクセル計算する仕組み

原価比例法は「発生原価÷見積総原価」で進捗率を求め、契約金額に掛けて累計の完成工事高を計算し、前期計上済み分を差し引いて当期分を出します。

見積総原価をわずか200万円改定しただけで、翌期の完成工事高と粗利が大きく変わる

見積総原価をわずか200万円改定しただけで、翌期の完成工事高と粗利が大きく変わる

こちらも具体例です。請負金額5,000万円の工事で、着工時の見積総原価は4,000万円、今期末までの累計発生原価が1,600万円だとします。進捗率は1,600万円÷4,000万円=40%、今期の完成工事高は5,000万円×40%=2,000万円、完成工事原価は発生原価そのまま1,600万円、粗利は400万円です。

| 区分 | 今期 | 翌期 |

|---|---|---|

| 見積総原価 | 4,000万円 | 4,200万円 |

| 累計発生原価 | 1,600万円 | 2,940万円 |

| 進捗率 | 40% | 70% |

| 完成工事高(累計) | 2,000万円 | 3,500万円 |

| 完成工事高(当期計上分) | 2,000万円 | 1,500万円 |

翌期に資材高騰で見積総原価を4,200万円に改定し、累計発生原価が2,940万円になったとします。進捗率は2,940万円÷4,200万円=70%に上がり、累計完成工事高は5,000万円×70%=3,500万円です。翌期分の完成工事高はこの累計から前期計上済み2,000万円を差し引いた1,500万円、完成工事原価は2,940万円から前期計上済み1,600万円を差し引いた1,340万円、粗利は160万円と初年度より縮みます。見積総原価をたった200万円改定しただけで、当期利益が240万円動く計算です。

エクセルで運用する際に生じる限界

エクセルでの仕掛品評価・進行基準計算は、見積総原価改定の反映漏れ・進捗率の恣意性・計算式の属人化・複数案件の集計崩壊という4つの限界を抱えます。

エクセルの構造的な限界:見積総原価改定の反映漏れ・進捗率の恣意性・計算式の属人化・複数案件の集計崩壊

エクセルの構造的な限界:見積総原価改定の反映漏れ・進捗率の恣意性・計算式の属人化・複数案件の集計崩壊

1つ目は見積総原価改定の反映漏れです。見積総原価を変えると過去の進捗率まで遡って影響しますが、複数工事・複数期の数式を手作業で追いきれず、古い進捗率のまま完成工事高を計上してしまう相談を当社は何度も受けています。2つ目は進捗率の恣意性です。原価比例法は「発生原価」基準のため、資材を前倒し発注して計上すれば進捗率を意図的に押し上げられます。エクセルは入力された数字をそのまま計算するだけで、実態の作業進捗との整合性を検証する仕組みを持ちません。

3つ目は完成品換算量の計算式の複雑化です。材料費と加工費で進捗度が異なり、複数工程がある製品ではSUMPRODUCTやIF関数が何重にも重なり、作成した本人以外は触れなくなります。4つ目は複数案件・複数現場の集計崩壊です。案件ごとにシートを分けると、全社の仕掛品残高や進行中案件の収益認識状況を合算するのに手作業の転記が必要になり、転記ミスや計上時期のズレが起きやすくなります。品目数や案件数が増えるほど、この4つは同時に表面化します。

限界を超えるための実務対応 今エクセルでできること

見積総原価の変更履歴を残す・進捗率の算定根拠を月次でレビューする・案件間のフォーマットを統一することが、システム化前にできる現実的な対応です。

規模の閾値を見極める前に、まず今のエクセル運用でできる対応から着手する

規模の閾値を見極める前に、まず今のエクセル運用でできる対応から着手する

いきなりシステムに置き換える前に、今の運用のままで打てる対策があります。見積総原価を改定するたびに、いつ・いくらから・いくらに変えたかを別シートに記録し、進捗率を計算するセルにその履歴が自動で反映される構成にしておくことです。これだけで反映漏れのリスクはかなり下がります。進捗率の算定根拠(発生原価の内訳)は入力者本人だけでなく、上席や顧問税理士が月次で確認する体制を作ることも、恣意性を排除する現実的な手段です。

案件ごとに担当者が独自フォーマットでシートを作っている場合は、勘定科目や進捗度の定義だけでも先に統一すると、全社集計の手作業を減らせます。案件数が増えて集計に毎回半日以上かかる、改定履歴が追えない、といったサインが重なってきたら、構造的な限界に近づいているサインです。自社がどの段階か判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の計算シートを一緒に確認し、優先度の高い対応から整理することもできます。

まとめ

仕掛品評価も進行基準の原価計算も、"完成度"という見積りの数字が原価と利益に直結する点は共通です。今回の数値例では、完成品換算量法で期首・当期投入の合計1,813,000円が完成品と期末仕掛品にきれいに配分され、原価比例法では見積総原価をわずか200万円の改定で翌期利益が240万円動きました。改定履歴を残すこと、進捗率の根拠を月次でレビューする体制作りから着手し、限界を感じたら初月無料の経営AI診断で自社の現状を可視化してみてください。

関連記事

- 在庫評価を先入先出法と移動平均法でエクセル計算する方法と限界 — 関連: "完成度・評価方法"を見積もって原価を按分する考え方が共通

- プロジェクト別原価と損益をエクセルで管理する限界と採算把握の実務 — 関連: 案件単位で原価と進捗を集計する実務が近接

- 部門別損益をエクセルで管理する実務 共通費配賦の考え方と限界のサイン — 関連: 按分・配賦計算という共通ロジック

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 管理会計全体で共通する限界という上位テーマ

- 中小企業の原価管理システム費用相場と選び方 内訳と落とし穴を解説 — 関連: システム化を検討する段階の費用相場(別クラスタ)

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 完成品換算量とはどういう考え方ですか

- A. 期末仕掛品や仕掛品から完成した数量を、加工の進み具合(進捗度)に応じて「完成品何個分に相当するか」に置き換える考え方です。たとえば仕掛品200個で進捗度60%なら、完成品120個分の原価が乗っていると見なして原価を配分します。材料費と加工費で進捗度の前提が異なる点に注意が必要です。

- Q. 進行基準の進捗率はどうやって見積もればいいですか

- A. 最も一般的なのは発生原価を見積総原価で割る原価比例法です。ただし見積総原価は資材価格や工期の変動で改定されることが多く、改定のたびに過去の進捗率まで影響します。見積りの根拠と改定履歴を残し、担当者以外も確認できる状態にしておくことが実務上の安全策です。

- Q. 仕掛品評価は先入先出法と平均法どちらを使うべきですか

- A. どちらも認められた方法ですが、期首仕掛品と当期投入分を区別して計算する先入先出法の方が、原価の変動要因を追いやすい傾向にあります。平均法は計算はシンプルになる一方、期間ごとの原価変動が均されて見えにくくなります。一度選んだ方法は正当な理由なく変更せず、継続して使うのが原則です。

- Q. エクセルでの仕掛品評価・進行基準計算がどのくらいの規模で限界を迎えますか

- A. 明確な行数の境界線はありませんが、当社が受ける相談では「進行中の案件・品目が数十を超えた」「見積総原価の改定履歴を誰も追えなくなった」「集計に毎回半日以上かかる」の3つが重なったタイミングで限界を感じる企業が多い印象です。この段階に達したらシステム化の検討を始める企業が目立ちます。

あわせて読みたい