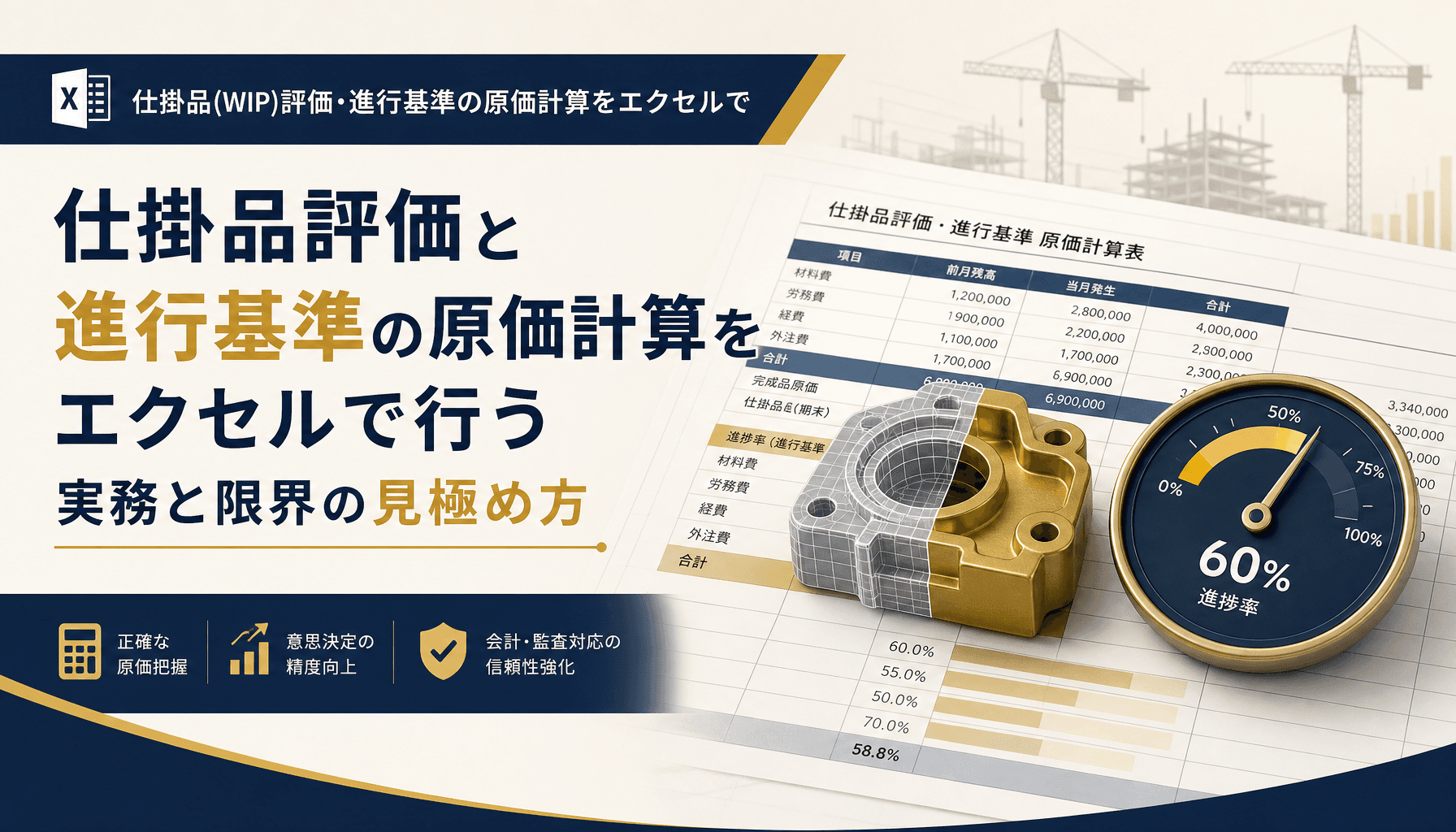

設備投資の回収期間法とNPVはエクセルで計算できますが、前提条件を1つ変えるたびに全シートを組み直す手間が実務の壁になります。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

設備投資の回収期間法とNPV計算をエクセルで行う限界 前提条件変更で起きる再計算の実務

設備投資の回収期間法とNPVはエクセルで計算できますが、前提条件を1つ変えるたびに全シートを組み直す手間が実務の壁になります。

設備投資の採算性をエクセルで試算する場面のイメージ

設備投資の採算性をエクセルで試算する場面のイメージ

新しい設備投資の稟議を書くとき、多くの経営者・経理担当者がまず開くのはエクセルです。回収期間法もNPV(正味現在価値)も、公式自体はエクセルの数式ですぐに組めます。ただし、投資額や年間キャッシュフローの見積り、割引率といった前提条件は事業計画の見直しのたびに変わり、その都度シートを組み直す作業が発生します。本記事では、回収期間法とNPVをエクセルで計算する具体的な手順を前提条件込みで示したうえで、実務でぶつかる限界と、限界を超える現実的な進め方を解説します。

設備投資の回収期間法とNPV(正味現在価値)とは何か エクセルで計算する基本の考え方

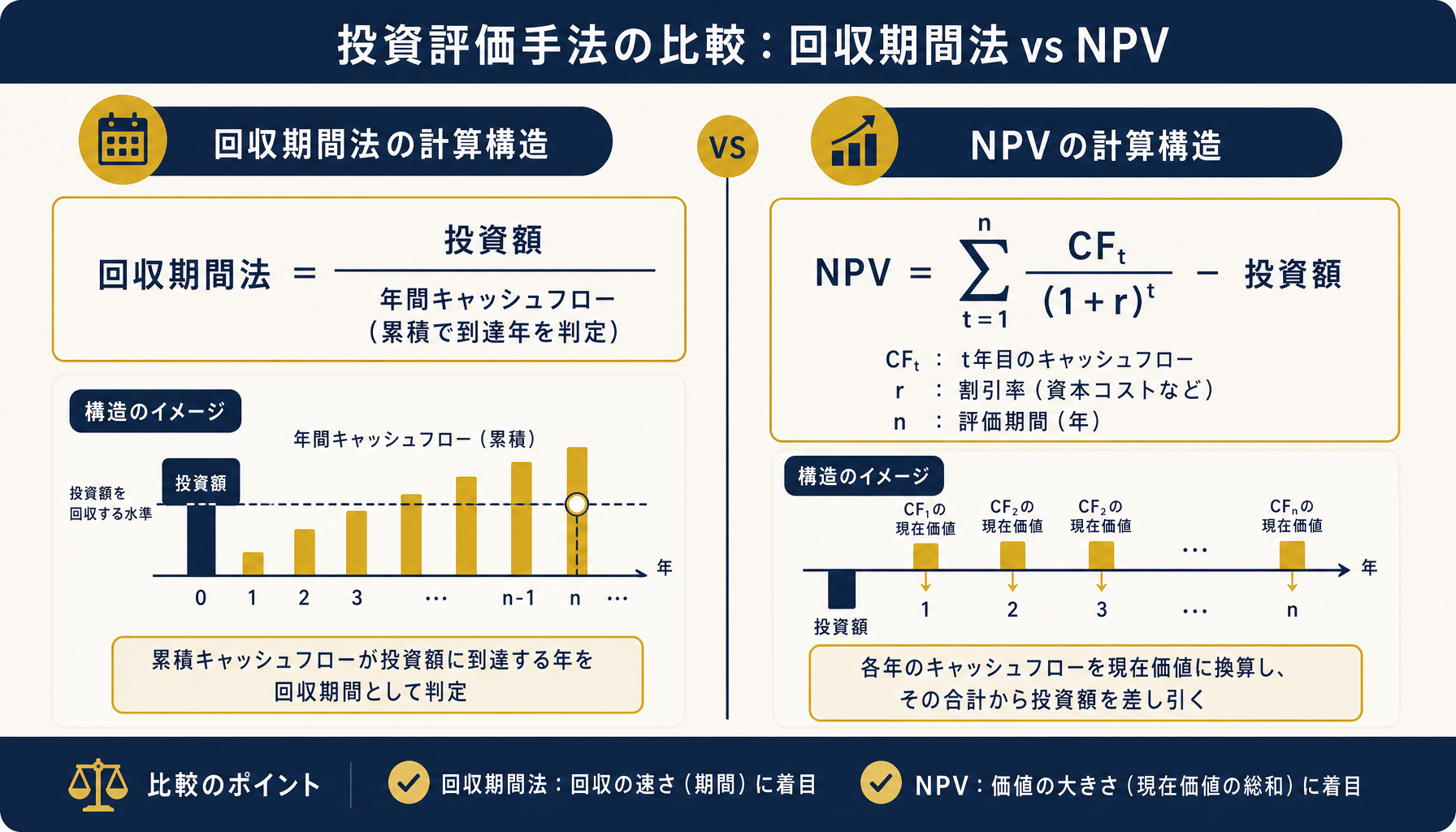

回収期間法は投資額を何年で回収できるかを測る指標、NPVは将来のキャッシュフローを割引率で現在価値に直し投資額と比べる指標です。

回収期間法は「投資額 ÷ 年間キャッシュフロー」がもっとも単純な形ですが、年によってキャッシュフローの金額が変わる場合は、各年のキャッシュフローを累積していき投資額に達する時点を求める「累積CF法」を使います。仕組みが直感的で、経営者や現場責任者にも説明しやすいのがこの指標の強みです。一方で、10年目に入ってくるお金も1年目に入ってくるお金も同じ価値として扱ってしまう、という弱点があります。

NPV(正味現在価値)は、この弱点を補う指標です。各年のキャッシュフローを割引率(資本コストや借入金利を目安にすることが多い利率)で割り引いて「今の価値」に直し、その合計から投資額を差し引いて求めます。NPVがプラスであれば、その投資は割引率を上回るリターンを生む計算になり、マイナスであれば割引率の水準では投資額を回収しきれない計算になります。エクセルではNPV関数を使うか、年ごとの現在価値をセルで計算して合計する方法のどちらでも組めます。

回収期間法とNPVの計算構造を比較した図解

回収期間法とNPVの計算構造を比較した図解

エクセルで投資回収期間とNPVを計算する具体例(前提条件をすべて開示)

投資額1,000万円・5年間のキャッシュフロー・割引率5%という前提を置くと、単純回収期間は約3年10か月、NPVは約+158万円になります。

計算例として、次の前提条件を置きます。数字はすべて仮置きですが、電卓でも検算できるようにしています。

| 項目 | 数値 |

|---|---|

| 投資額 | 1,000万円 |

| 使用期間(耐用年数の目安) | 5年 |

| 1年目キャッシュフロー | 200万円 |

| 2年目キャッシュフロー | 250万円 |

| 3年目キャッシュフロー | 300万円 |

| 4年目キャッシュフロー | 300万円 |

| 5年目キャッシュフロー | 300万円 |

| 割引率 | 5% |

ここでのキャッシュフローは、投資によって生まれる税引後の増分キャッシュフロー(≒税引後利益+減価償却費)を指します。実際の税率や減価償却方法は会社によって異なるため、ここでは仮の金額をそのまま使います。

単純回収期間は、キャッシュフローを毎年積み上げて投資額1,000万円に達する時点を見ます。1年目終了時点で200万円、2年目終了時点で450万円、3年目終了時点で750万円が累積し、4年目のキャッシュフロー300万円のうち残り250万円分(250÷300=約0.83年)を回収すれば投資額に到達します。回収期間は3年+0.83年=約3.83年、月数に直すと約3年10か月です。

NPVは各年のキャッシュフローを割引率5%で現在価値に直して合計します。1年目約190.5万円、2年目約226.8万円、3年目約259.2万円、4年目約246.8万円、5年目約235.1万円で、現在価値の合計は約1,158万円です。ここから投資額1,000万円を差し引くと、NPVは約+158万円になります。プラスなので、この前提であれば割引率5%を上回るリターンが見込める計算です。

なお、割引率を考慮した「割引回収期間法」で同じ数字を計算し直すと、回収期間は約4年4か月まで伸びます。単純回収期間法は将来のお金の価値を割り引かないため、実務感覚よりやや楽観的な数字が出やすい点には注意が必要です。

投資額1,000万円・割引率5%の前提から回収期間とNPVを導く計算例

投資額1,000万円・割引率5%の前提から回収期間とNPVを導く計算例

前提条件が変わるたびに数式を組み直す実務の負担

稼働年数やキャッシュフローの見積りが変わるたびに関連する数式をすべて書き直す必要があり、複数の投資案を並行して比較しようとすると管理が破綻しやすくなります。

実際に設備投資の相談を受けていると、最初に立てた事業計画のキャッシュフロー見積りが、半年後の稟議提出時には原材料価格の上昇や需要予測の下方修正で変わっており、回収期間やNPVのシートをほぼゼロから組み直しているケースに何度も出会います。前提条件を1か所にまとめていないと、投資額のセル、各年のキャッシュフローのセル、割引率のセルがシートのあちこちに散らばり、どこを直せば計算全体が更新されるのか担当者以外には分からなくなります。

複数の投資案(たとえば設備Aと設備Bのどちらを選ぶか)を比較しようとすると、この負担はさらに増します。案件ごとにシートをコピーして数値だけ書き換える運用を続けると、次のような症状が起きやすくなります。

- 「投資判断_設備A_v2」「投資判断_設備A_割引率8%版」のようにファイルが増殖し、どれが最新か分からなくなる

- 数式をコピーする際に参照セルがずれ、一部の年だけ古い前提条件のまま計算されてしまう

- 稟議書に添付した数字と、後から見直したシートの数字が食い違い、説明に手間取る

この負担は、前提条件をシートのどこか1か所にまとめておくだけで大きく減らせます。次の章では、割引率という前提条件そのものが結果をどれだけ動かすかを具体的な数字で見たうえで、限界を超える進め方を整理します。

前提条件の見直しのたびに複数のシートを見比べる作業のイメージ

前提条件の見直しのたびに複数のシートを見比べる作業のイメージ

割引率の設定で結果が変わる落とし穴 断定を避けるべきポイント

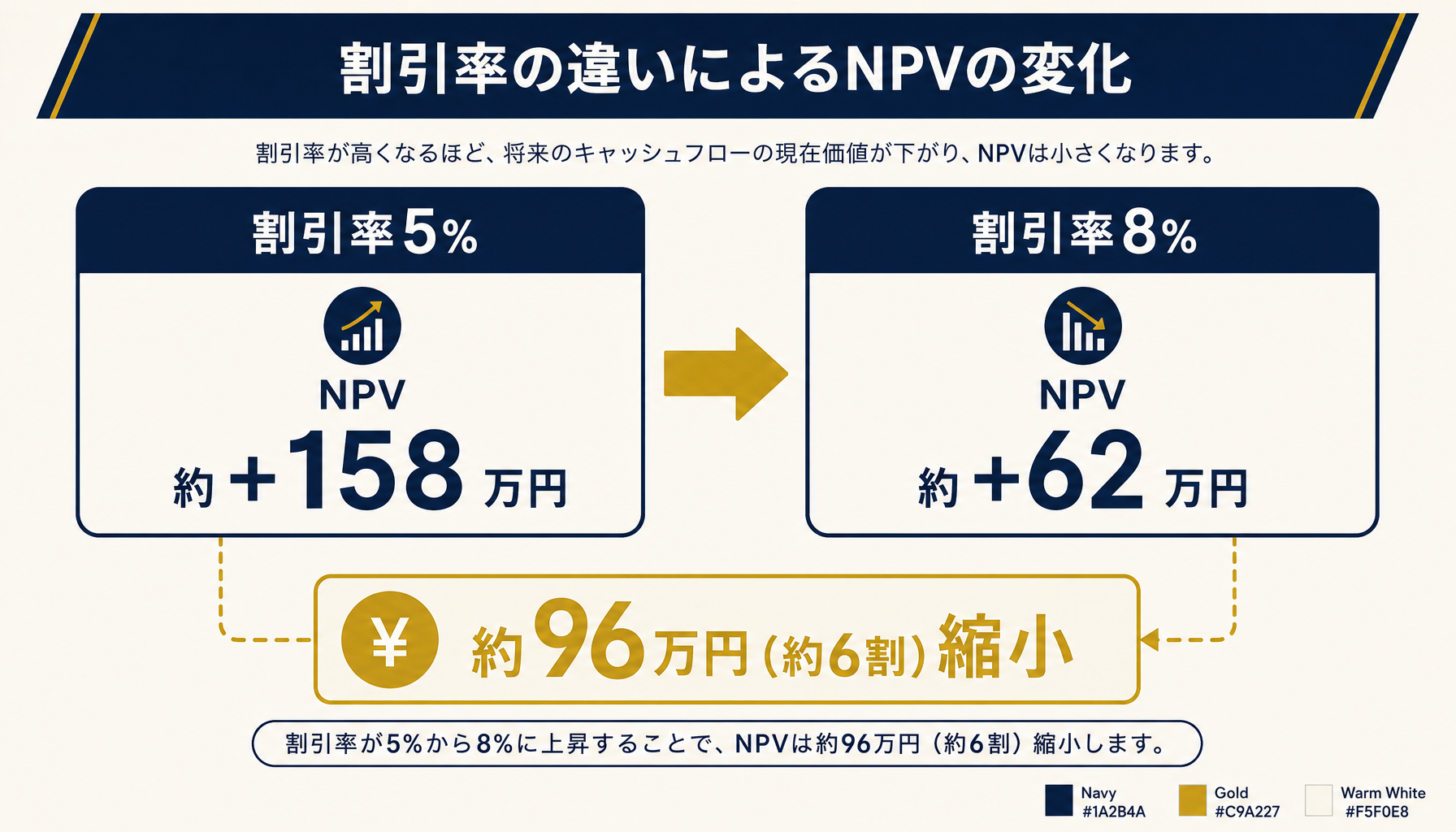

割引率を5%から8%に引き上げるだけでNPVは約+158万円から約+62万円まで縮み、割引率をどう置くかで投資判断の余裕は大きく変わります。

割引率は、その投資に求める最低限のリターン(資本コスト)を表す前提条件です。自己資金であれば運用機会を失うコスト、借入であれば金利水準が目安になりますが、業種や資金調達の方法によって適切な水準は変わるため、「割引率は何%が正解」と一律に断定することはできません。複数の割引率で試算し、結果がどれだけ動くかを確認したうえで判断するのが現実的です。

先ほどの例(投資額1,000万円・5年間のキャッシュフロー)で割引率だけを5%から8%に引き上げると、結果は次のように変わります。

| 割引率 | 現在価値の合計 | NPV |

|---|---|---|

| 5% | 約1,158万円 | 約+158万円 |

| 8% | 約1,062万円 | 約+62万円 |

割引率がわずか3ポイント動いただけで、NPVは約96万円(約6割)縮みます。どちらの割引率でもNPVはプラスですが、もしキャッシュフローの見積り自体も下振れした場合、8%側の前提ではマイナスに転じる余地がほとんどありません。エクセルで一度NPVを計算して終わりにするのではなく、割引率とキャッシュフローの両方を数パターン動かしてみる感度分析まで含めて、はじめて投資判断の材料として使える数字になります。

割引率5%と8%でNPVが約96万円(約6割)変化する比較

割引率5%と8%でNPVが約96万円(約6割)変化する比較

限界を超える進め方 前提条件をシートの外に出して管理する

計算シートをそのつど作り直すのではなく、前提条件を1か所に集約し複数パターンを並べて比較できる形にすれば、エクセルのままでも実務の負担を大きく減らせます。

STEP1は、投資額・各年のキャッシュフロー・割引率といった前提条件を、計算式のあるシートとは別の「前提条件シート」に独立させることです。計算シートはこの前提条件シートのセルを参照するだけにしておけば、前提が変わってもシートを組み直す必要がなく、参照元のセルを書き換えるだけで計算全体が更新されます。

STEP2は、割引率やキャッシュフローを複数パターン(楽観・中立・悲観など)並べて比較できるテンプレートを作ることです。エクセルのデータテーブル機能を使えば、前提条件を1か所変えるだけで複数パターンのNPVを一覧比較できます。投資案が複数ある場合も、この前提条件シートを案件ごとに複製すれば、比較のたびに計算式を書き直す手間がなくなります。

感度分析のパターンが増えてきたり、複数の投資案を並行して比較する頻度が上がってきたら、前提条件シートの設計を一度見直すタイミングです。自社の投資判断でどこまで前提条件を一元管理できているか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で、現状のシート構成と前提条件の管理状況を一緒に可視化し、改善の優先順位を整理することもできます。

前提条件シートを分離して複数パターンを比較できるようにする進め方

前提条件シートを分離して複数パターンを比較できるようにする進め方

まとめ:設備投資判断は数式より前提条件の管理精度で決まる

設備投資の回収期間法とNPVは、どちらもエクセルで十分に計算できる指標です。実務の負担は計算式そのものではなく、投資額・キャッシュフロー・割引率という前提条件が変わるたびにシートを組み直す作業から生まれます。前提条件を1か所にまとめ、複数パターンを比較できるテンプレートにしておけば、規模が大きくなるまではエクセルのままで実務レベルの投資判断ができます。自社の投資判断シートの前提条件管理に不安がある場合は、初月無料の経営AI診断(通常30万円相当)で現状を一緒に確認してみてください。

関連記事

- 設備投資計画と減価償却をエクセルで管理する実務と更新時期の判断基準 — 関連: 設備投資後の減価償却管理

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 投資判断を支える資金繰り管理

- 損益分岐点(BEP)分析をエクセルで行う限界 固定費変動費分解と感度分析の実務 — 関連: 採算判断の感度分析

- 銀行提出用試算表をエクセルで作る限界と資金調達に向けた整備の実務 — 関連: 設備投資の資金調達

- 固定資産管理システムの費用相場と選び方 内訳と減価償却の落とし穴を解説 — 関連: 投資後の資産管理システム(異クラスタ)

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. エクセルで投資回収期間を計算する基本の考え方は何ですか?

- A. 投資額を年間キャッシュフローで割り戻して求めます。金額が毎年一定でない場合は、各年のキャッシュフローを累積し投資額に達する時点を求める「累積CF法」を使います。たとえば投資額1,000万円・年間キャッシュフロー200万〜300万円という例では、3年目までに750万円が累積し、4年目の300万円のうち250万円分(約0.83年)で到達するため、回収期間は約3年10か月です。

- Q. NPV(正味現在価値)はエクセルでどう計算しますか?

- A. 各年のキャッシュフローを割引率で現在価値に割り引き、その合計から投資額を差し引いて求めます。割引率5%・投資額1,000万円・5年間のキャッシュフロー(200万〜300万円)という前提では、現在価値の合計は約1,158万円、NPVは約+158万円です。プラスであれば、その投資は割引率を上回るリターンを生む計算になります。エクセルではNPV関数か、年ごとの現在価値をセルで合計する方法で組めます。

- Q. 割引率は何%に設定すればよいですか?

- A. 借入金利や自己資本コストを目安にする方法が一般的ですが、業種や資金調達の方法によって適切な水準は変わるため、一律に「何%が正解」と断定することはできません。割引率を5%から8%に引き上げるだけで、NPVは約+158万円から約+62万円まで縮むこともあります。1つの割引率だけで判断せず、複数パターンで試算して結果がどれだけ動くかを確認したうえで判断するのが現実的です。

- Q. 回収期間法とNPV、どちらを重視すべきですか?

- A. 回収期間法は「何年で元が取れるか」を直感的に把握できるスピード指標、NPVは将来のお金を現在価値に直して「いくら得するか」を示す金額指標です。回収期間法は将来のお金の価値を割り引かないため楽観的な数字が出やすく、NPVは割引率という前提条件に結果が左右されます。両方を並べて確認し、前提条件が変わったときにどちらの数字がどう動くかまで見ておくと投資判断の精度が上がります。

あわせて読みたい