製造原価は材料費・労務費・経費を「配賦」で按分して初めて正確になります。エクセルでの実装手順と、手計算が限界を迎えたときの次の一手を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

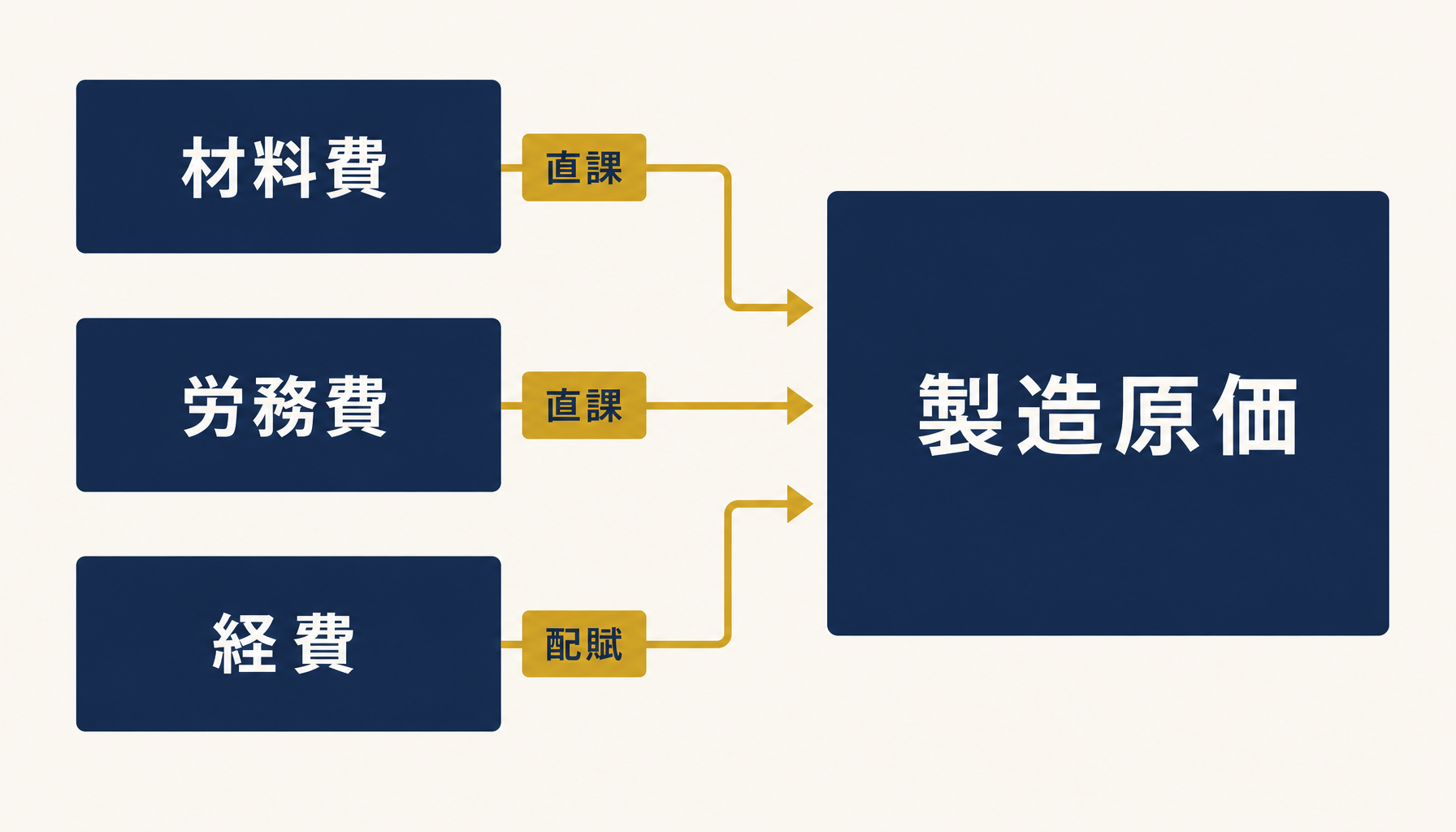

製造原価は直接費(直課)と間接費(配賦)に分けて積み上げる

製造原価は直接費(直課)と間接費(配賦)に分けて積み上げる

製造原価は「配賦」を理解しないと合わない

製造原価は材料費・労務費・経費の3つに分け、直接費は品目に直課し、間接費は基準で「配賦」して初めて正確になります。この配賦の考え方を外すと、いくらエクセルを頑張って組んでも粗利率がズレ続けます。

3区分を混在させたシートでは按分基準が曖昧になり原価がブレる

3区分を混在させたシートでは按分基準が曖昧になり原価がブレる

製造業の原価計算で最初につまずくのは、たいてい「原価=仕入れた材料費+外注費」という粗い足し算で止まってしまうことです。実際の製造原価は、品目に直接ひもづく直接費と、複数品目・複数ロットにまたがって発生する間接費に分かれます。間接費をどう按分するか、その配賦のロジックこそが原価計算の本体です。

弊社が中小製造業の経営相談を受ける際、最初に見せていただくエクセルの9割は「材料費・労務費・経費」を1枚のシートに混在させたまま集計しています。これでは品目別の正確な原価が出ず、どの製品で儲かっているのかが感覚頼みになります。まず3区分に分離し、それぞれの配賦ロジックを別立てで組む。これが最初の一歩です。

材料費の配賦|直接材料費と間接材料費を切り分ける

材料費は「品目に直課できる直接材料費」と「複数品目にまたがる間接材料費」に分け、後者だけを配賦対象にします。ここを混同すると原価が二重計上・過小計上のどちらかにズレます。

直接材料費は品目に直課、間接材料費(副資材・端材ロス)だけを配賦対象にする

直接材料費は品目に直課、間接材料費(副資材・端材ロス)だけを配賦対象にする

主原料や購入部品のように「この製品にいくら使ったか」が伝票・使用実績から直接わかるものは、配賦せずそのまま品目に直課します。一方、接着剤・研磨材・梱包材のような副資材や、複数品目に共通で発生する端材ロスは、使用量を品目別に追いにくいため間接材料費として扱い、生産数量や使用材料の重量比などを基準に配賦します。

実務でよくあるミスは、副資材の購入額をそのまま「材料費」に足し込み、配賦せずに全品目の原価へ均等割りしてしまうことです。生産数量が品目ごとに大きく違う工場では、これだけで小ロット品の原価が過小に、大ロット品の原価が過大に出ます。エクセル上では「直接材料費シート」と「間接材料費配賦シート」を分け、後者は生産数量またはBOM重量で按分する関数(SUMIF・SUMPRODUCT)を組んでおくと、月ごとの再計算が数分で終わります。

労務費の配賦|工数データをどう按分するか

労務費は直接作業者の賃金を「直接作業時間」で品目に配賦するのが基本です。間接労務は共通費として別基準で配賦し、直接労務と混ぜないことが精度を左右します。

直接作業時間×賃率で品目別労務費を配賦する計算例

直接作業時間×賃率で品目別労務費を配賦する計算例

労務費の配賦で最初に必要なのは、作業者の総労務費(給与+法定福利費)を「直接作業時間の実績」で割った賃率です。この賃率に、品目ごとの直接作業時間を掛け合わせれば、品目別の直接労務費が出ます。ここで重要なのは、作業日報や工数実績のデータがなければ配賦の精度は絶対に上がらないという点です。エクセルでの原価計算が形骸化する最大の原因は、実は原価計算表の作りではなく、工数データの入力が現場で続かないことにあります。

段取り替え・清掃・品質検査といった間接作業は、直接品目に紐づかない間接労務費として切り分け、生産数量や直接作業時間の比率で別途配賦します。直接労務と間接労務を同じ「人件費」の一行にまとめてしまう工場を何社も見てきましたが、これをやると多品種少量生産の製品ほど原価が不当に低く出て、実は赤字の製品を主力製品と誤認するリスクがあります。

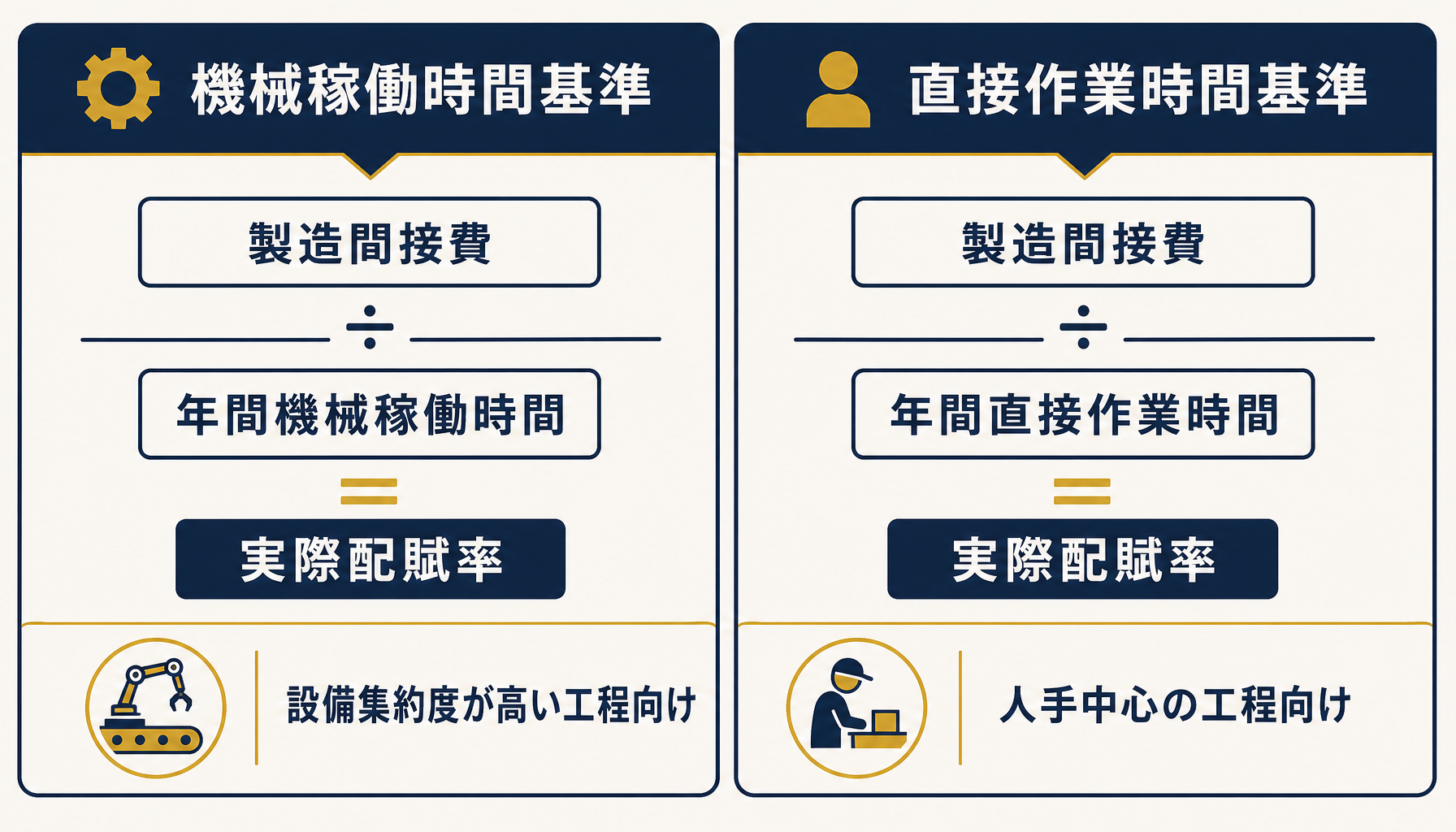

経費(製造間接費)の配賦|配賦基準の選び方と実際配賦率

製造間接費(電気代・減価償却費・修繕費など)は、機械稼働時間または直接作業時間を基準に配賦します。設備集約度が高い工程は稼働時間、人手が中心の工程は作業時間を選ぶのが実務の目安です。

機械稼働時間基準と直接作業時間基準、それぞれの実際配賦率の算出式

機械稼働時間基準と直接作業時間基準、それぞれの実際配賦率の算出式

製造間接費は、電気代・減価償却費・修繕費・工場家賃など、特定の品目に直課できない費用の集合体です。これを配賦するには、まず自社の原価構造が「設備費が重いのか」「人件費が重いのか」を確認します。プレス・成形など機械稼働が中心の工程は機械稼働時間を基準に、組立・検査など人手が中心の工程は直接作業時間を基準にすると実態に近づきます。

配賦率には「予定配賦率」と「実際配賦率」の2種類があります。予定配賦率は期首に見積もった年間製造間接費÷年間予定操業度で算出し、月次の早期原価把握に使います。実際配賦率は期末に確定した実績値で計算し直すもので、年度末の正確な原価確定に使います。エクセルでは両方の配賦率を並べて記録し、その差(配賦差異)を毎月チェックする列を作っておくと、翌期の予定配賦率の精度が徐々に上がっていきます。この配賦差異の管理こそが、原価計算表を「作って終わり」にしない実務上のコツです。

エクセルで原価計算表を組む実装ステップ

実装は「直接費シート」「間接費配賦シート」「品目別原価集計シート」の3層構成にし、配賦計算をSUMIF・SUMPRODUCTで自動化するのが崩れにくい設計です。

3層構成のシートを関数で連携させ、月次更新の手間を圧縮する

3層構成のシートを関数で連携させ、月次更新の手間を圧縮する

実装の骨格は、①直接材料費・直接労務費を品目別に集計する「直接費シート」、②間接材料費・間接労務費・製造間接費を配賦基準で按分する「間接費配賦シート」、③両者を品目別に合算する「品目別原価集計シート」の3層構成です。配賦基準(生産数量・作業時間・稼働時間)は別シートにマスタとして持たせ、SUMIF関数で品目別に集計、SUMPRODUCT関数で複数条件の按分計算をまとめて処理すると、シートを増やさずに品目数の増加に対応できます。

弊社が実際に見た失敗例では、品目ごとに原価計算シートをコピーして増やしていった結果、半年で40枚を超え、配賦基準のマスタを1シート直しても40枚すべてに反映されず、粗利率の数値が品目間でバラバラになってしまった工場がありました。シートをコピーで増やす設計は、初期は早く作れても更新のたびに崩れます。マスタシートを1枚に集約し、品目別シートは関数参照だけで構成するのが、崩れにくい設計の鉄則です。

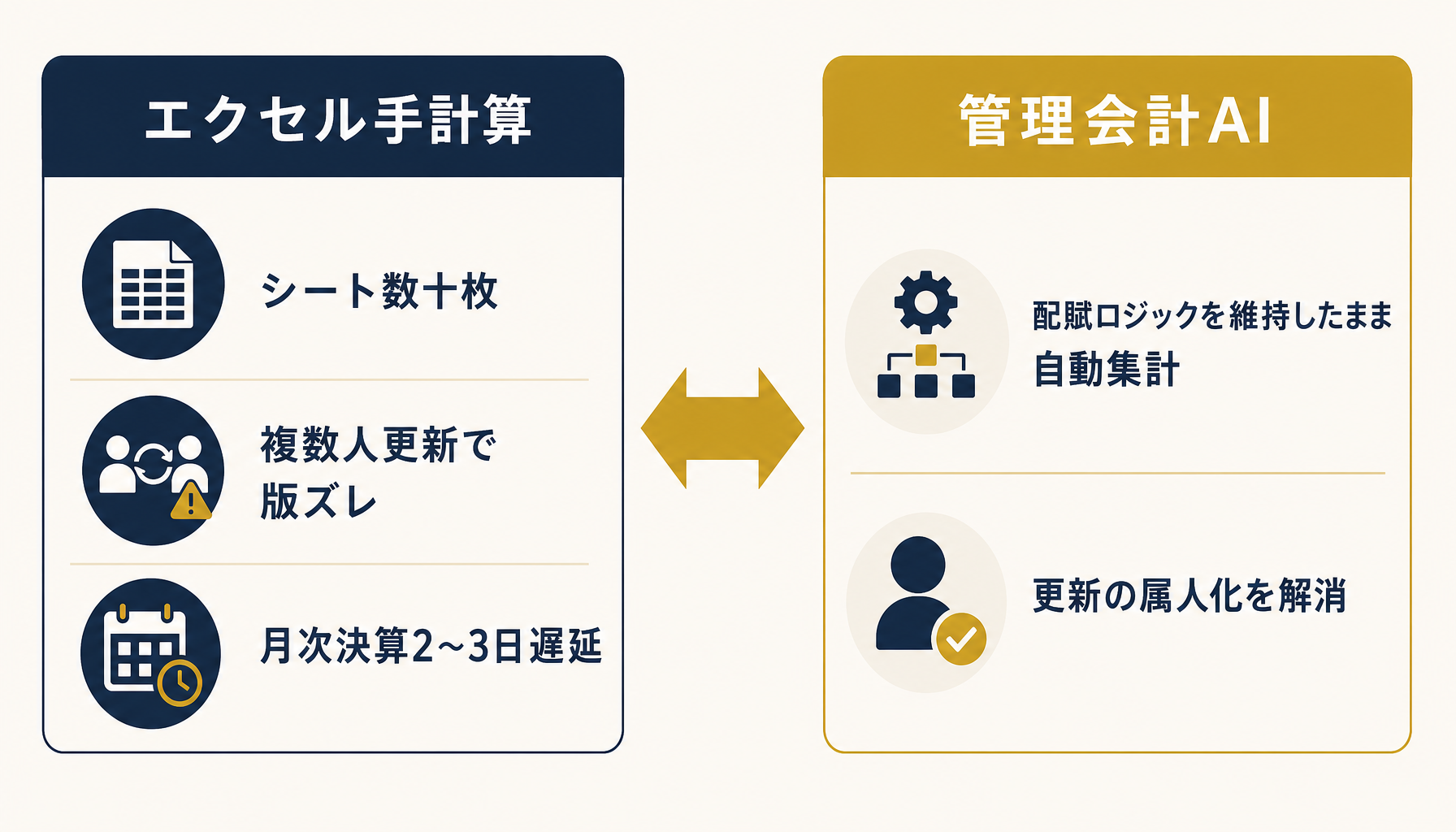

エクセル手計算の限界と管理会計AIへの橋渡し

品目数の増加・複数人での同時更新・月次決算の遅延が重なったら、エクセルの限界サインです。配賦ロジックはそのままに、集計と更新の負荷だけを管理会計AIに移す選択肢があります。

配賦ロジックは同じでも、集計・更新の負荷が手計算とAI活用で大きく変わる

配賦ロジックは同じでも、集計・更新の負荷が手計算とAI活用で大きく変わる

ここまでの配賦の考え方は、エクセルでも管理会計AIでも変わりません。変わるのは「その配賦計算を、誰が・どれだけの時間で・どれだけ正確に回し続けられるか」です。品目数が数十を超え、複数人が同時にシートを更新するようになると、版のズレ・関数の壊れ・入力漏れが積み重なり、月次決算が2〜3日、ひどい場合は1週間遅れるようになります。この遅れは、価格改定や不採算品目の判断が遅れることに直結します。

配賦基準の設計や工数データの取り方に迷う段階、あるいはエクセルの限界を感じ始めた段階は、自社の原価構造を一度客観的に棚卸しするタイミングでもあります。どの配賦基準が自社に合っているか、どこまでを自動化すべきかの判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状の原価計算フローを可視化し、改善提案までご一緒することもできます。まずは自社の業務のどこにボトルネックがあるかを整理するところから始めてみてください。

まとめ|配賦の考え方を固めてから自動化を検討する

製造原価計算は、材料費・労務費・経費それぞれで「直課できるものは直課、できないものは基準を決めて配賦する」という考え方が土台です。この土台をエクセルで正しく組めば、品目数が少ないうちは十分実務に耐えます。品目数の増加や更新の属人化で限界が見えてきたら、配賦ロジックはそのままに、集計と更新の負荷を管理会計AIへ移す判断が視野に入ります。

自社のどの業務に使えるか迷ったら、初月無料の経営AI診断(通常30万円相当)で社内の原価計算プロセスを可視化し、改善提案までご一緒します。

関連記事

- 町工場・製造業のAI活用|見積・図面対応・問い合わせの自動化 — 関連: 製造業の属人業務のAI化

- ものづくり補助金でのAI導入活用|対象と申請のポイント — 関連: 製造業の設備投資・補助金活用

- AI導入の月額運用コストの内訳と相場|初期費用だけで判断しない — 関連: 管理会計AI導入後の運用コスト

- 業務自動化の費用対効果(ROI)の測り方|投資判断の基準 — 関連: 原価計算自動化の投資判断

- 建設業の見積・積算をAIで効率化|図面・数量拾いの自動化 — 関連: 製造・建設の原価管理の共通課題

よくある質問

原価計算をエクセルでやる場合、まず何から手を付ければいいですか?

最初に材料費・労務費・経費の3区分で集計表を分けることから始めます。区分を混ぜたまま配賦しようとすると按分基準が曖昧になり原価がブレます。弊社が相談を受けた案件でも、3区分を分離しただけで粗利率の見え方が変わったケースが複数ありました。

配賦基準は何を使えばいいですか?

労務費は「直接作業時間」、経費(製造間接費)は「機械稼働時間」または「直接作業時間」を使うのが実務的です。人件費比率が高い工程は作業時間、設備集約度が高い工程は稼働時間を基準にすると実態に近づきます。自社の原価構造をまず確認してから選んでください。

予定配賦率と実際配賦率はどちらを使うべきですか?

月次の早期把握には予定配賦率、年度末の正確な原価確定には実際配賦率を使うのが実務的です。エクセルでは両方を並べて配賦差異を可視化する列を作っておくと、翌期の予定配賦率の精度が上がっていきます。

エクセルでの原価計算はいつ限界が来ますか?

品目数が増えて配賦計算のシートが数十枚に膨らんだとき、複数人が同時に更新して版がずれたとき、月次決算が2〜3日遅れるようになったときが典型的なサインです。この段階で管理会計AIへの移行を検討する企業が多いです。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 原価計算をエクセルでやる場合、まず何から手を付ければいいですか?

- A. 最初に材料費・労務費・経費の3区分で集計表を分けることから始めます。区分を混ぜたまま配賦しようとすると按分基準が曖昧になり原価がブレます。弊社が相談を受けた案件でも、3区分を分離しただけで粗利率の見え方が変わったケースが複数ありました。

- Q. 配賦基準は何を使えばいいですか?

- A. 労務費は「直接作業時間」、経費(製造間接費)は「機械稼働時間」または「直接作業時間」を使うのが実務的です。人件費比率が高い工程は作業時間、設備集約度が高い工程は稼働時間を基準にすると実態に近づきます。自社の原価構造をまず確認してから選んでください。

- Q. 予定配賦率と実際配賦率はどちらを使うべきですか?

- A. 月次の早期把握には予定配賦率、年度末の正確な原価確定には実際配賦率を使うのが実務的です。エクセルでは両方を並べて配賦差異を可視化する列を作っておくと、翌期の予定配賦率の精度が上がっていきます。

- Q. エクセルでの原価計算はいつ限界が来ますか?

- A. 品目数が増えて配賦計算のシートが数十枚に膨らんだとき、複数人が同時に更新して版がずれたとき、月次決算が2〜3日遅れるようになったときが典型的なサインです。この段階で管理会計AIへの移行を検討する企業が多いです。

あわせて読みたい