設備の更新時期は法定耐用年数だけでなく保全コストの増加と残存簿価の見合いで判断します。エクセル台帳の作り方と判断基準の目安を実装知から解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

設備投資計画と減価償却をエクセルで管理する実務と更新時期の判断基準

結論:更新時期は「耐用年数」だけでは判断できない

設備の更新時期は、法定耐用年数の到来ではなく、保全コストの増加ペースと残存簿価の見合いで判断するのが実務の基本です。エクセルで管理するなら、設備台帳・減価償却計算・投資シミュレーションの3層構造を作ることから始まります。

中小製造業の現場でエクセルの設備台帳を見せてもらうと、取得価額と耐用年数だけが入っていて、保全費用の推移が別シート・別ファイルに散っているケースがほとんどです。これでは「そろそろ更新すべきか」を判断する材料が揃わず、結局は「壊れてから考える」場当たり対応になります。この記事では、設備投資計画・減価償却をエクセルで管理する実装知と、判断基準の目安、そしてエクセル管理が手に負えなくなる境界線を、受託開発で中小製造業の管理会計まわりを作ってきた立場から整理します。

設備台帳をエクセルで作る基本形

設備台帳は「取得情報」「償却状況」「保全履歴」の3ブロックに分けて設計するのが崩れにくい基本形です。

最低限必要な列は、設備ID・設備名・設置場所・取得日・取得価額・耐用年数・償却方法(定額法/定率法)・期首簿価・当期償却額・期末簿価の10列です。ここまではほとんどの台帳に入っています。抜けがちなのが「保全費累計」と「更新判断メモ」の2列で、この2つがないと後述の更新時期判断ができません。年間の修繕・部品交換費用を設備ごとに積み上げる列を必ず作り、取得価額に対する比率を別列で自動計算しておくと、次の判断ステップにそのまま使えます。

設備が10台前後までなら1シートで十分ですが、行が増えるほど列の書式やプルダウン(償却方法の選択肢など)が壊れやすくなります。設備マスタと年次償却計算を別シートに分け、VLOOKUPかXLOOKUPで紐付ける形にしておくと、後で設備が増えても壊れにくい構造になります。

設備台帳は取得情報・償却状況・保全履歴の3ブロックで設計すると崩れにくい

設備台帳は取得情報・償却状況・保全履歴の3ブロックで設計すると崩れにくい

法定耐用年数と減価償却の計算ロジック(定額法・定率法)

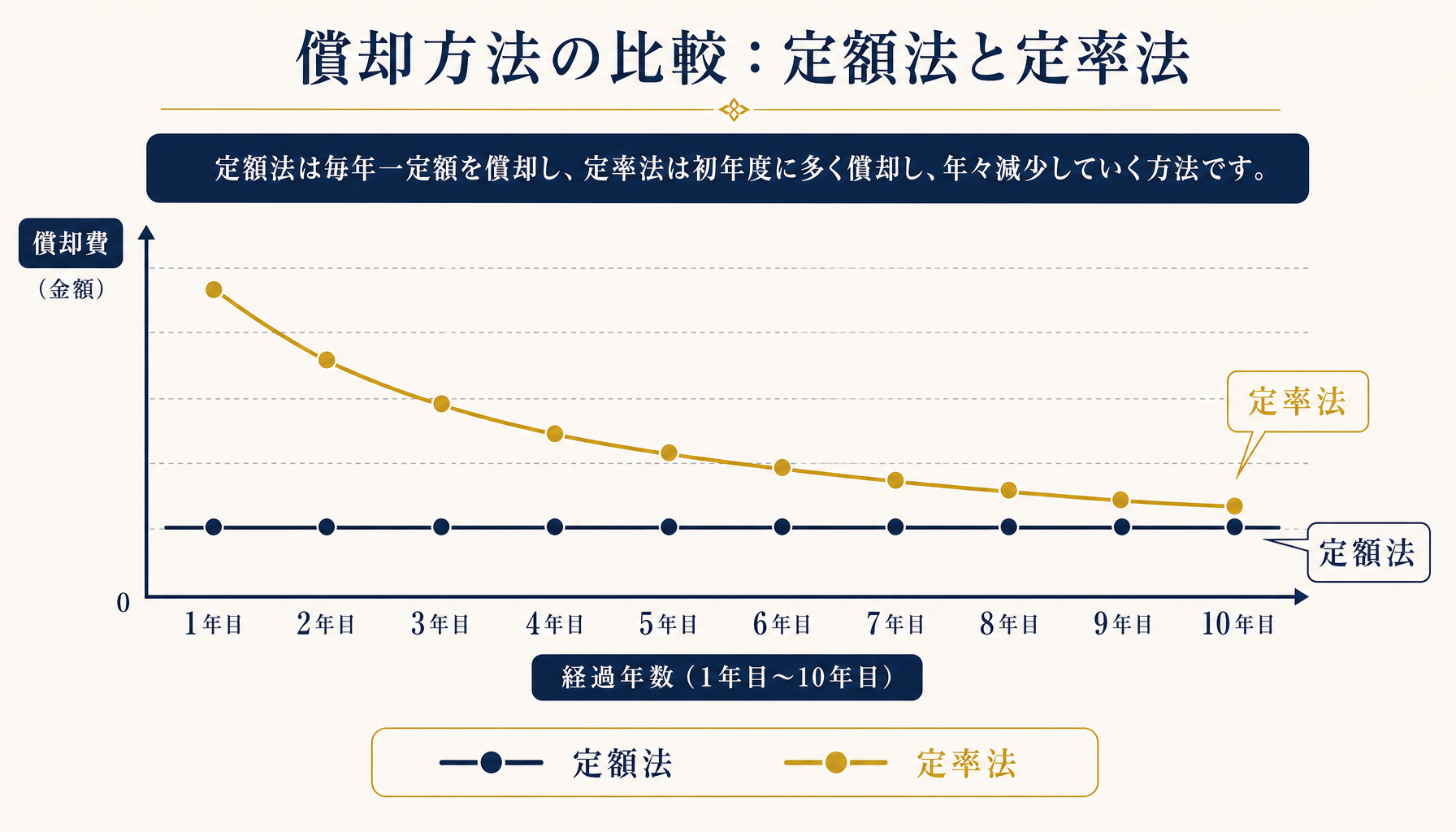

減価償却の金額は「取得価額」「法定耐用年数」「償却方法」の3つで決まり、定額法は毎期一定額、定率法は初期に多く後年ほど少なくなります。

法定耐用年数は国税庁の耐用年数表(減価償却資産の耐用年数等に関する省令)で資産の種類・用途ごとに定められています。機械装置は業種別に区分された別表を使うため、同じ機械でも属する業種区分によって年数が変わる点に注意が必要です。具体的な年数は資産ごとに個別確認が必要な目安情報であり、この記事では踏み込みません。

計算方法は大きく2つです。定額法は「取得価額 × 定額法償却率」で毎期一定額を償却します。償却率は耐用年数ごとに国税庁が公表する償却率表の数値を使います。定率法は「(取得価額-期首までの償却累計額)× 定率法償却率」で、初期の償却費が大きく年々減っていく方式です。定率法には償却保証額という下限があり、計算結果がこれを下回った時点で改定償却率に切り替えて残存期間を均等償却する仕組みになっています。

ここで実務上よくあるつまずきが、ExcelのSLN関数(定額法)やDB関数(定率法)をそのまま使ってしまうケースです。これらの関数は数学的な計算式で償却費を出しますが、税法上の定率法は耐用年数ごとに固定された償却率・改定償却率・保証率のテーブル参照が前提のため、関数の結果と国税庁公表の償却率表による金額がずれることがあります。償却率表を別シートに持たせて参照方式で計算するほうが、税務上の金額と一致させやすいというのが実装上の一次情報です。

定額法は毎期一定額、定率法は初期に多く年々逓減する

定額法は毎期一定額、定率法は初期に多く年々逓減する

更新時期をどう判断するか——保全コストと残存簿価の見合い

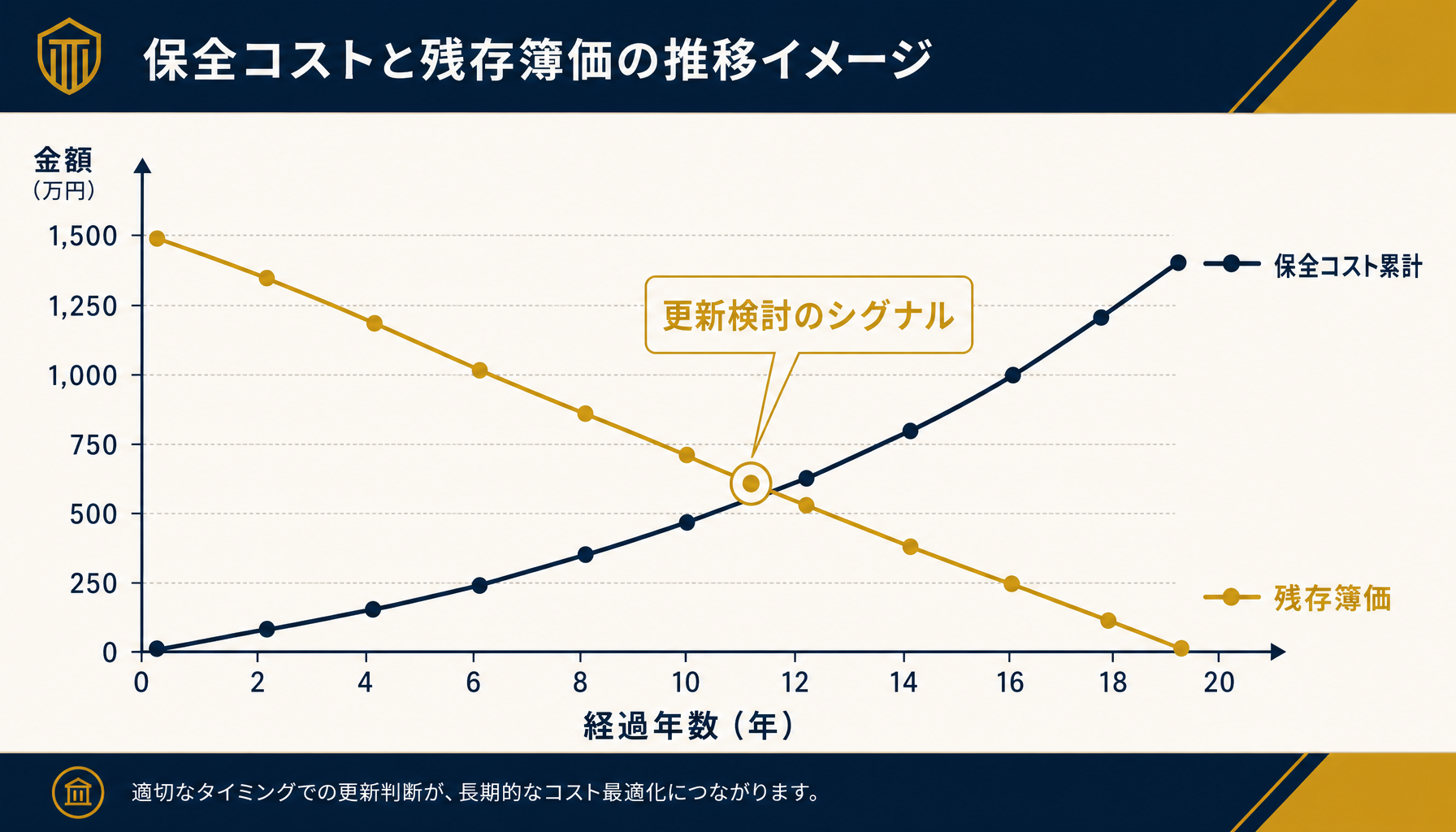

更新時期の判断基準は、年間保全費用が取得価額に対して一定割合を超えてきたタイミングと、残存簿価がゼロに近づくタイミングを重ね合わせて見るのが実務の目安です。

法定耐用年数を超えても設備が現役で動き続けることは珍しくありません。減価償却が終わって簿価がゼロ(または備忘価額1円)になった後も、修理をしながら使い続ける設備は多くあります。この段階で問われるのは「税務上の耐用年数」ではなく「経済的な更新タイミング」です。

判断の目安としては、年間の保全費用(修繕費・部品交換費・停止による機会損失の概算)が取得価額の一定割合を継続的に超えてくる状態を、更新検討のシグナルとして設定する管理会計上の考え方があります。具体的な閾値は設備の重要度・代替可能性・稼働率によって変わるため個社ごとの検証が必要ですが、保全費累計の推移を残存簿価と並べてグラフ化するだけでも、「保全費が簿価を上回るペースで増えている」設備を可視化できます。これは前段で作った設備台帳の「保全費累計」列があって初めて成立する分析です。

自社の投資計画に無料診断を使ってどこまで可視化できるか迷う場合は、現状の台帳構造を一緒に見ながら判断基準を整理するところから着手すると、次の一手が具体化しやすくなります。

保全コストの増加ペースと残存簿価の減少ペースが交差する点が更新検討のシグナル

保全コストの増加ペースと残存簿価の減少ペースが交差する点が更新検討のシグナル

投資計画をエクセルでシミュレーションする

更新投資の妥当性は「投資額 ÷(保全費削減効果+生産性向上効果)」の単純回収年数で一次判断するのがエクセルでの基本形です。

たとえば更新投資額が1,200万円、更新によって年間の保全費が200万円削減でき、かつ稼働率向上による増産効果が年間100万円見込めるなら、単純回収年数は1,200万円 ÷ 300万円で4年という目安が出ます。この数字自体が投資可否を決めるわけではありませんが、耐用年数や資金繰りの制約と並べて見る材料になります。

エクセルでのシミュレーションは、複数の投資シナリオ(据え置き・部分更新・全面更新)を列で並べ、各シナリオの投資額・削減効果・回収年数を一覧にする形が扱いやすい構成です。ここに借入で調達する場合の返済スケジュールを重ねられると本来は理想ですが、多くの現場では投資シミュレーションと資金繰り表が別ファイルで管理されており、この連動が次の限界につながります。

複数シナリオを並べて単純回収年数を比較すると投資判断の材料になる

複数シナリオを並べて単純回収年数を比較すると投資判断の材料になる

エクセル管理の限界——複数設備の比較とキャッシュフロー連動

エクセルでの設備投資計画は、設備が数十台規模に増えた時の一覧比較と、キャッシュフロー計画との連動の2点で手に負えなくなります。

1つ目は、設備が増えるほどシート・行の管理が煩雑になることです。設備ごとにシートを分けると横断比較のたびに手作業の集計が発生し、1シートにまとめると数式範囲のズレやフィルタ条件の崩れが起きやすくなります。どちらの構成にしても、設備数が増えるタイミングで「全社の設備を一覧で比較して優先順位をつける」作業の負荷が跳ね上がります。

2つ目は、投資計画が本来連動すべきキャッシュフロー計画(資金繰り・借入返済スケジュール)と切り離されていることです。減価償却は損益計算上の費用ですが、実際の資金負担は投資時の一括支出と借入返済のタイミングで発生します。この2つを別々のエクセルファイルで管理していると、更新のたびに手作業の転記が発生し、どちらかを更新し忘れて数字がずれるということが起こります。

ここまでの限界が見え始めた段階が、設備投資計画をシステム化・AI活用に切り替えるかどうかを検討する目安です。自社のどこまでをエクセルで続け、どこから仕組み化すべきか迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の台帳構造とキャッシュフロー連携の状況を可視化し、具体的な改善提案までご一緒することができます。

設備が増えるほど一覧比較とキャッシュフロー連動の負荷が跳ね上がる

設備が増えるほど一覧比較とキャッシュフロー連動の負荷が跳ね上がる

まとめ——エクセルで管理できる範囲を見極める

設備投資計画・減価償却のエクセル管理は、設備台帳・償却計算・投資シミュレーションの3層構造を作れば、中小規模の設備数であれば十分に機能します。更新時期の判断は法定耐用年数だけでなく、保全コストの増加ペースと残存簿価の見合いで見るのが実務の基準です。

一方で、設備数が増えて一覧比較が崩れ始めたり、投資計画とキャッシュフロー計画の連動が必要になったりした時点が、エクセル管理の限界です。その見極めに迷ったら、初月無料の経営AI診断(通常30万円相当)で現状を整理するところから始めてみてください。

エクセル管理の限界が見え始めたタイミングが仕組み化を検討する目安

エクセル管理の限界が見え始めたタイミングが仕組み化を検討する目安

よくある質問

設備投資計画をエクセルで管理する場合、最低限どんな列が必要ですか?

設備ID・取得日・取得価額・耐用年数・償却方法・期首簿価・当期償却額・期末簿価・保全費累計・更新判断メモの10列が最低ラインの目安です。保全費累計が抜けている台帳が多く、更新時期の判断ができない原因になっています。

定額法と定率法はどちらを選ぶべきですか?

初期に多く経費化して税負担を早めに軽くしたいなら定率法、償却費を平準化して利益計画を立てやすくしたいなら定額法が目安です。ただし選択には税務署への届出や資産区分の制約があるため、最終判断は顧問税理士に確認してください。

ExcelのSLN関数・DB関数で税法上の減価償却費は正確に計算できますか?

数学的な計算式としては近い値が出ますが、税法上の定率法は耐用年数ごとに定められた償却率・改定償却率・保証率のテーブルを参照する仕組みのため、関数の計算結果と国税庁公表の償却率表による金額がずれるケースがあります。実務では償却率表を別シートで持ち、関数でなく参照方式で計算する運用が安全な目安です。

設備投資計画をシステム化・AI活用に切り替える目安はいつですか?

管理対象設備が数十台を超えてシート横断の一覧比較が崩れ始めた時、または投資計画とキャッシュフロー計画(資金繰り・借入返済)を連動させて判断したくなった時が目安です。エクセルの限界が見え始めた段階で管理会計の仕組み化を検討する価値があります。

関連記事

- 製造業の原価計算をエクセルでやる方法(配賦の考え方と管理会計への橋渡し) — 関連: 原価配賦の実装知と管理会計への接続

- 生産管理をエクセルで回す方法と限界(脱エクセルのタイミングと移行ステップ) — 関連: 脱エクセルの判断基準

- 製造業の工程進捗管理をエクセルでやる方法(生産スケジュールと限界) — 関連: 現場運用エクセルの限界の見極め

- ものづくり補助金でのAI導入活用(対象と申請のポイント) — 関連: 設備投資の補助金活用

- 中小企業向けAI導入の初期費用と相場感 — 関連: AI活用の費用目安

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 設備投資計画をエクセルで管理する場合、最低限どんな列が必要ですか?

- A. 設備ID・取得日・取得価額・耐用年数・償却方法・期首簿価・当期償却額・期末簿価・保全費累計・更新判断メモの10列が最低ラインの目安です。保全費累計が抜けている台帳が多く、更新時期の判断ができない原因になっています。

- Q. 定額法と定率法はどちらを選ぶべきですか?

- A. 初期に多く経費化して税負担を早めに軽くしたいなら定率法、償却費を平準化して利益計画を立てやすくしたいなら定額法が目安です。ただし選択には税務署への届出や資産区分の制約があるため、最終判断は顧問税理士に確認してください。

- Q. ExcelのSLN関数・DB関数で税法上の減価償却費は正確に計算できますか?

- A. 数学的な計算式としては近い値が出ますが、税法上の定率法は耐用年数ごとに定められた償却率・改定償却率・保証率のテーブルを参照する仕組みのため、関数の計算結果と国税庁公表の償却率表による金額がずれるケースがあります。実務では償却率表を別シートで持ち、関数でなく参照方式で計算する運用が安全な目安です。

- Q. 設備投資計画をシステム化・AI活用に切り替える目安はいつですか?

- A. 管理対象設備が数十台を超えてシート横断の一覧比較が崩れ始めた時、または投資計画とキャッシュフロー計画(資金繰り・借入返済)を連動させて判断したくなった時が目安です。エクセルの限界が見え始めた段階で管理会計の仕組み化を検討する価値があります。

あわせて読みたい