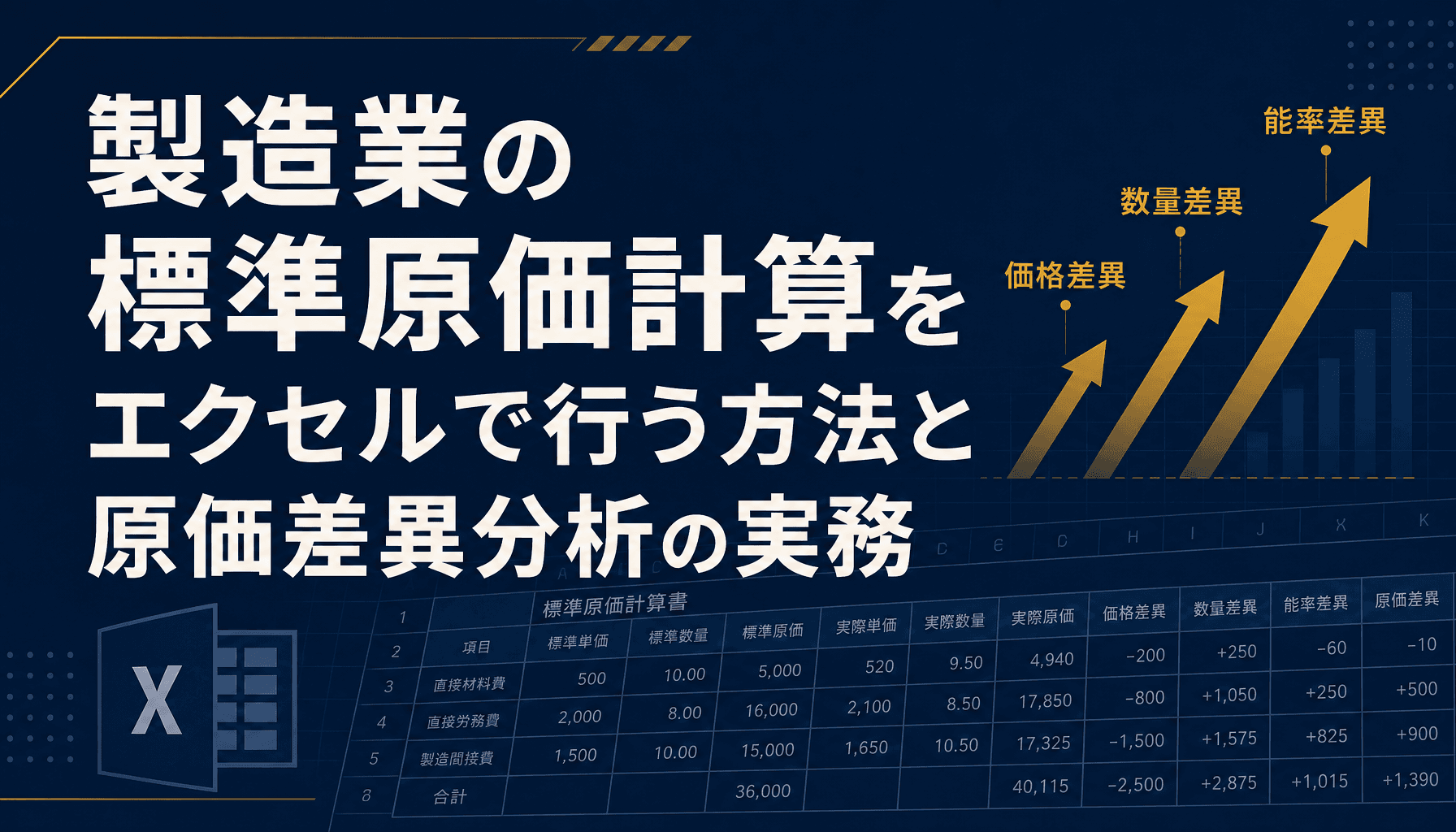

標準原価と実際原価の差は「価格差異」「数量差異」「能率差異」に分解して初めて原因が見えます。エクセルでの設定・配賦・差異分析の実装手順を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務

標準原価計算は、あらかじめ決めた「あるべき原価」と実際にかかった原価の差を「価格差異」「数量差異」「能率差異」の3つに分解し、原因を特定するための管理会計の手法です。エクセルでの設定・配賦・差異分析の実装手順を、失敗しやすいポイントとあわせて解説します。

標準原価計算の全体フロー(設定→集計→差異算出→3種分解)

標準原価計算の全体フロー(設定→集計→差異算出→3種分解)

標準原価計算とは 差異を3種に分解して原因を特定する仕組み

標準原価計算は、実際原価だけを追いかける実際原価計算と違い、「本来かかるはずの原価(標準原価)」をあらかじめ決めておき、実際原価との差を分解して管理する手法です。

差はひとまとめに見ても対策が立ちません。材料費の差は「仕入単価が上がったのか」「使いすぎたのか」で対応が全く違いますし、労務費の差も「賃率が上がったのか」「作業に時間がかかりすぎたのか」で現場への指示が変わります。標準原価計算が差異を3種類に分解するのは、この「どこで・なぜズレたか」を数字だけで特定するためです。

| 差異の種類 | 対象 | 計算の考え方 | 主な原因 |

|---|---|---|---|

| 価格差異 | 材料費 | (実際単価−標準単価)×実際消費量 | 仕入市況・値上げ交渉・発注ロット |

| 数量差異 | 材料費 | (実際消費量−標準消費量)×標準単価 | 歩留まり・ロス・作業ミス |

| 能率差異 | 労務費・製造間接費 | (実際作業時間−標準作業時間)×標準賃率(配賦率) | 作業効率・設備トラブル・段取り |

この3区分がエクセルの列設計の土台になります。区分を混ぜたまま1つのシートに積み上げると、差異が出たときにどこを見ればいいか分からなくなり、結局「先月より原価が高い」という感覚的な議論に戻ってしまいます。

材料費・労務費・製造間接費の配賦 エクセルでの実装手順

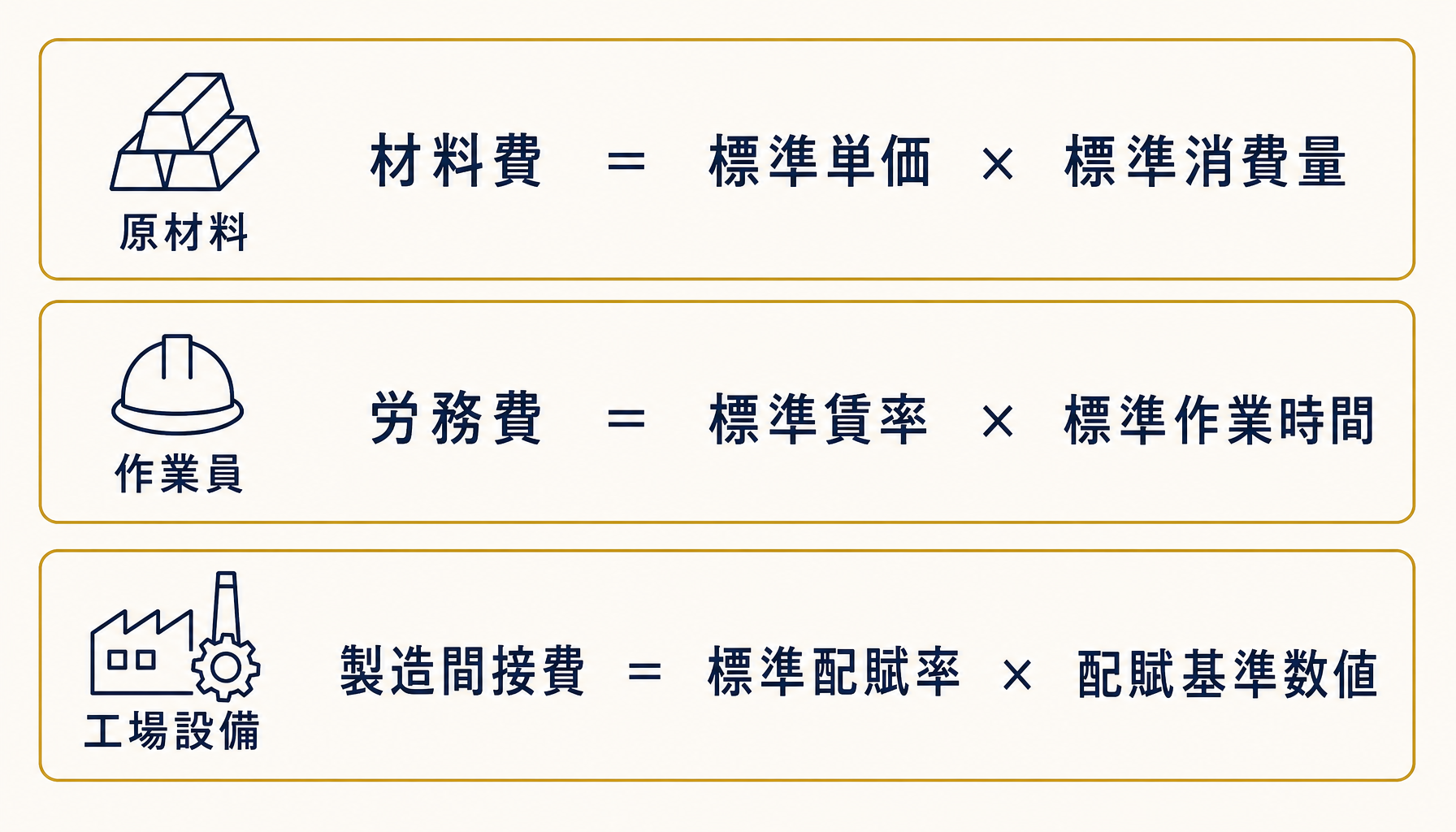

標準原価は材料費・労務費・製造間接費の3区分ごとに「標準単価×標準消費量」で設定し、材料費・労務費は直接把握できますが、製造間接費だけは配賦基準を通す必要があります。

材料費は部品表(BOM)の標準使用量に標準単価をかければ設定できます。労務費も工程ごとの標準作業時間に標準賃率をかけるだけなので比較的シンプルです。問題は製造間接費(機械の減価償却費・電気代・工場管理者の人件費など、個別の製品に直接ひもづかない費用)で、これは「何か1つの基準」で各製品に配賦するしかありません。

配賦基準には主に「直接作業時間」と「機械稼働時間」の2つがあります。人件費比率が高い工程(手作業中心のライン)は直接作業時間、設備集約度が高い工程(自動化ラインや大型機械)は機械稼働時間を基準にすると実態に近づきます。エクセルでは工程マスタに「配賦基準の種類」列を持たせ、SUMIFで工程別の配賦基準数値を集計し、標準配賦率(間接費予算÷配賦基準の予定総量)を掛ける形が実装しやすい構成です。

標準原価の3区分と設定式

標準原価の3区分と設定式

価格差異と数量差異 材料費のズレを2つの原因に切り分ける

材料費差異は「価格差異(実際単価−標準単価)×実際消費量」と「数量差異(実際消費量−標準消費量)×標準単価」に分解すると、仕入れ交渉の問題か現場のロスの問題かが一目で分かります。

例えば標準単価800円/kg・標準消費量100kgに対し、実際単価850円/kg・実際消費量105kgだったとします。この場合、価格差異は(850−800)×105=5,250円、数量差異は(105−100)×800=4,000円です。合計の原価差異9,250円だけを見ると「材料費が9,250円オーバーした」としか分かりませんが、分解すると「値上げの影響がやや大きく、現場のロスも一定量ある」という2つの課題が同時に見えてきます。

エクセルでの実装は、標準単価・標準消費量・実際単価・実際消費量の4列を必ず並べて置き、価格差異・数量差異は別々の列で計算する設計にします。1つのセルに合算式を書いてしまうと、あとから「どちらが主因か」を追うために毎回式を分解し直す羽目になります。

標準単価・標準消費量・実際単価・実際消費量を並べた列設計

標準単価・標準消費量・実際単価・実際消費量を並べた列設計

能率差異 労務費と製造間接費の実行効率を測る

能率差異は「(実際作業時間−標準作業時間)×標準賃率(または標準配賦率)」で計算し、標準時間に対してどれだけ余分に時間がかかったかを表す指標です。

標準作業時間50時間・標準賃率2,000円/時間に対し、実際作業時間58時間だった場合の能率差異は(58−50)×2,000=16,000円です。この16,000円が「段取り替えに時間がかかった」のか「設備トラブルで手待ちが発生した」のかは、エクセルの数字だけでは分からず、現場の作業日報とセットで見る必要があります。能率差異がプラスに振れる工程を毎月ランキング表示するようにしておくと、どの工程から現場ヒアリングすべきかの優先順位が自動で見えるようになります。

似た指標に操業度差異(予定していた稼働時間と実際の稼働時間の差から生じる固定費の配賦過不足)がありますが、こちらは需要変動や設備稼働率の問題であり、対策する部門が能率差異とは異なります。両者を同じ列で混ぜて集計すると、原因分析の段階で必ず混乱するため、シート上でも別区分にしておくべきです。

自社の原価差異がどの工程で・なぜ発生しているのか、社内だけでは切り分けきれないと感じたら、初月無料の経営AI診断(通常30万円相当)で現状の原価管理フローを可視化し、改善の優先順位まで一緒に整理することもできます。

差異分析の計算式と数値例

差異分析の計算式と数値例

配賦基準の妥当性という限界 エクセルで差異分析が破綻する分岐点

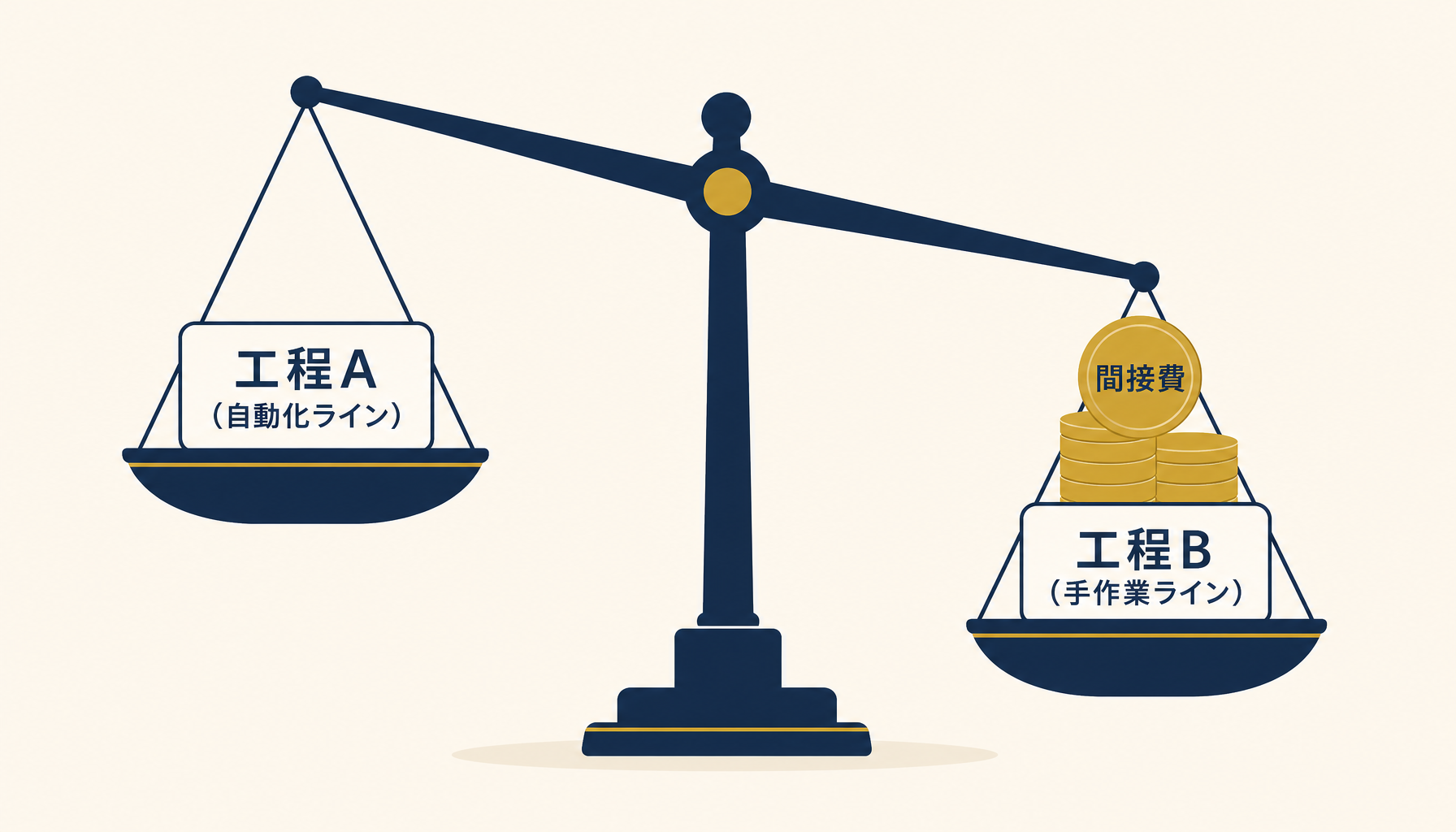

配賦基準を作業時間・稼働時間のどちらか一方に固定していると、工程構成が変わった瞬間に実際原価とズレ始めます。加えて実際原価との突合が月次決算に1〜2ヶ月遅れるため、差異の把握自体が手遅れになりがちです。

弊社が相談を受けた案件では、自動化ラインを一部導入したにもかかわらず配賦基準を「直接作業時間」のまま据え置いていたため、自動化した工程の製造間接費が過少配賦され、逆に手作業が残る工程に間接費が過大に乗ってしまっているケースがありました。配賦基準は工程構成が変わるたびに見直す必要がありますが、エクセルではこの見直し作業自体が属人化しやすく、担当者が変わった瞬間に更新が止まってしまいます。

もう1つの限界が「速報性」です。標準原価差異は本来、現場が対策を打てるうちに(できれば当月中に)見えてほしい数字ですが、エクセルでの実際原価集計は経理の月次締め作業を待つため、差異が判明する頃には現場の記憶も薄れ、対策のタイミングを逃します。品目数や工程数が増えるほど、この「集計に時間がかかる→対策が遅れる→差異が積み上がる」という悪循環が強くなります。

配賦基準の固定化で生じる間接費の偏り

配賦基準の固定化で生じる間接費の偏り

標準原価計算をシステム化すべきタイミング 3つの判断基準

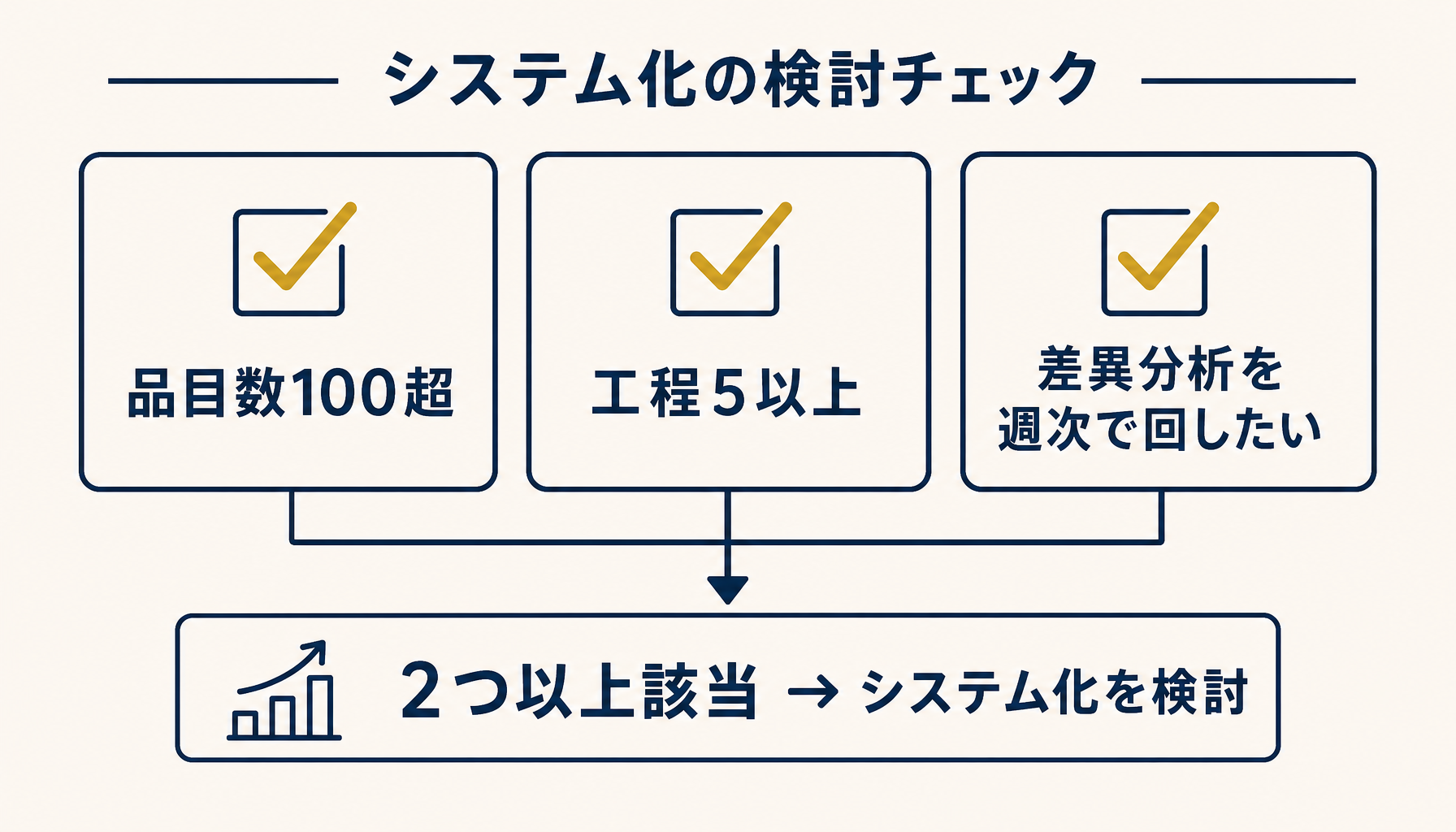

品目数・工程数・差異分析の頻度のうち2つ以上が「品目100超」「工程5以上」「差異分析を週次で回したい」に達したら、エクセルの限界サインです。

1つだけなら、配賦基準の見直しやシートの整理といった延命策で対応できることが多いですが、複数が重なると、システム化した場合の投資対効果が延命コストを上回るタイミングに入っています。判断の3ステップは、まず自社の現状の品目数・工程数・差異分析の実施頻度を棚卸しすること、次にどの区分(価格差異・数量差異・能率差異)で最も対策の打ち遅れが起きているかを特定すること、最後にその1区分だけを先にシステム化・自動化できないか検討することです。全体を一度に刷新しようとすると要件が膨らみすぎて頓挫しやすいため、最も痛みの大きい1区分から着手するのが実務的です。

どこから手をつけるべきか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で自社の原価管理の現状を整理し、優先順位をつけた改善提案までご一緒することもできます。

標準原価計算のシステム化判断基準

標準原価計算のシステム化判断基準

まとめ

標準原価計算の価値は、原価差異を価格差異・数量差異・能率差異に分解して「どこで・なぜズレたか」を特定できる点にあります。エクセルでの実装は、材料費・労務費・製造間接費を区分ごとに列設計し、配賦基準を工程構成の変化に合わせて見直し続けることがポイントです。それでも月次決算待ちの速報性の限界や品目・工程の増加による属人化が見えてきたら、部分的なシステム化を検討するタイミングです。

関連記事

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 配賦の基礎知識

- 生産管理をエクセルで回す方法と限界 脱エクセルのタイミングと移行ステップ — 関連: 生産管理側からの脱エクセル判断

- 町工場・製造業のAI活用 見積と図面対応と一次問い合わせを自動化する実践ガイド — 関連: 製造業のAI活用実践例

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: AI導入のコスト視点

- 中小企業がClaude Codeで業務自動化する導入ステップとROI試算 — 関連: 業務自動化のROI試算

FAQ

標準原価はどうやって設定すればいいですか?

材料費は「標準単価×標準消費量」、労務費は「標準賃率×標準作業時間」、製造間接費は「標準配賦率×配賦基準数値」の3本立てで設定します。過去実績の単純平均ではなく、直近の歩留まり・作業時間を反映した「あるべき水準」を使うのが実務的です。年1回の見直しでは変化の速い工程は乖離が広がるため、半期での更新をおすすめします。

価格差異と数量差異はどちらを先に見るべきですか?

まず数量差異(歩留まり・ロス)から見るのが実務的です。価格差異は仕入市況など自社でコントロールしにくい要因が多い一方、数量差異は現場の作業手順・設備状態に直結し、改善余地が大きいためです。数量差異が慢性的にマイナスなら、標準消費量そのものの見直しも検討してください。

能率差異と操業度差異の違いが分かりません。

能率差異は「標準時間に対して実際にどれだけ余分に時間がかかったか」を測る指標で、作業効率の良し悪しを表します。操業度差異は「予定していた操業度(稼働時間)と実際の操業度の差」から生じる固定費の配賦不足・過剰を表し、需要変動や設備稼働率の問題です。原因の切り分けが違うため、対策部門も変わります。

エクセルでの差異分析はいつ限界を迎えますか?

品目数が100を超える、工程が5つ以上に分岐する、差異分析を月次でなく週次で回したいというニーズが出てきた3つのうち2つ以上に該当したら、エクセルの限界サインです。関数の参照範囲肥大化と手作業転記のミスが同時に増え、差異分析そのものが信頼できなくなります。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 標準原価はどうやって設定すればいいですか?

- A. 材料費は「標準単価×標準消費量」、労務費は「標準賃率×標準作業時間」、製造間接費は「標準配賦率×配賦基準数値」の3本立てで設定します。過去実績の単純平均ではなく、直近の歩留まり・作業時間を反映した「あるべき水準」を使うのが実務的です。年1回の見直しでは変化の速い工程は乖離が広がるため、半期での更新をおすすめします。

- Q. 価格差異と数量差異はどちらを先に見るべきですか?

- A. まず数量差異(歩留まり・ロス)から見るのが実務的です。価格差異は仕入市況など自社でコントロールしにくい要因が多い一方、数量差異は現場の作業手順・設備状態に直結し、改善余地が大きいためです。数量差異が慢性的にマイナスなら、標準消費量そのものの見直しも検討してください。

- Q. 能率差異と操業度差異の違いが分かりません。

- A. 能率差異は「標準時間に対して実際にどれだけ余分に時間がかかったか」を測る指標で、作業効率の良し悪しを表します。操業度差異は「予定していた操業度(稼働時間)と実際の操業度の差」から生じる固定費の配賦不足・過剰を表し、需要変動や設備稼働率の問題です。原因の切り分けが違うため、対策部門も変わります。

- Q. エクセルでの差異分析はいつ限界を迎えますか?

- A. 品目数が100を超える、工程が5つ以上に分岐する、差異分析を月次でなく週次で回したいというニーズが出てきた3つのうち2つ以上に該当したら、エクセルの限界サインです。関数の参照範囲肥大化と手作業転記のミスが同時に増え、差異分析そのものが信頼できなくなります。

あわせて読みたい