受取手形とでんさいの期日をエクセルで管理する経理担当へ。二重管理と割引計算の属人化が資金繰りの見落としを招く仕組みと、崩れない実務手順を先にお見せします。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

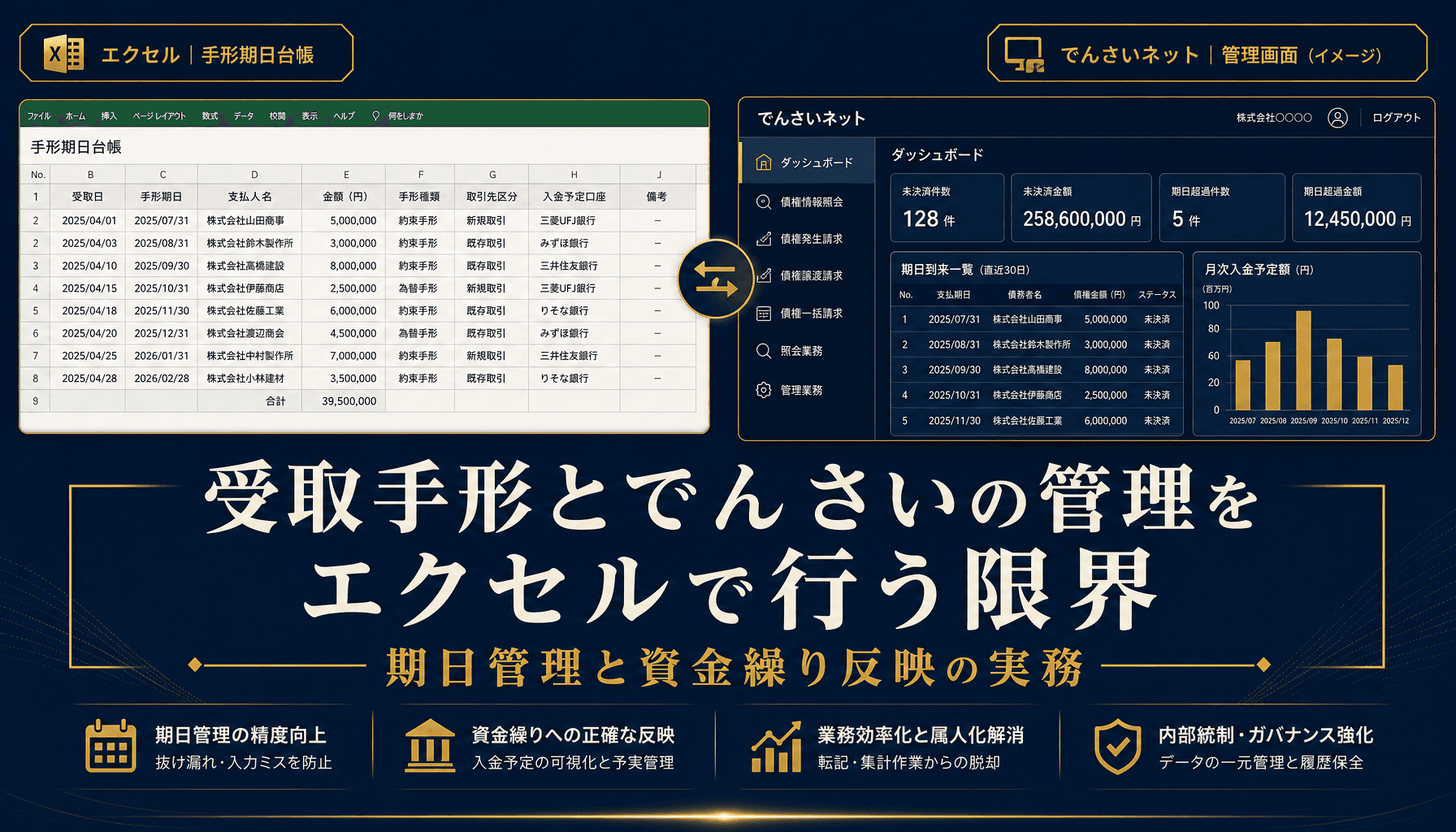

受取手形とでんさいの管理をエクセルで行う限界 期日管理と資金繰り反映の実務

受取手形とでんさいは管理すべき情報が違うのに、同じ台帳に押し込まれがちだ

受取手形とでんさいは管理すべき情報が違うのに、同じ台帳に押し込まれがちだ

受取手形とでんさいの管理がエクセルで崩れる最大の原因は、性質の異なる2つの債権を同じ列構成の台帳に押し込んでしまうことです。呈示期限や分割譲渡といった固有の情報が抜け落ち、資金繰り表への反映が遅れる典型パターンに陥ります。

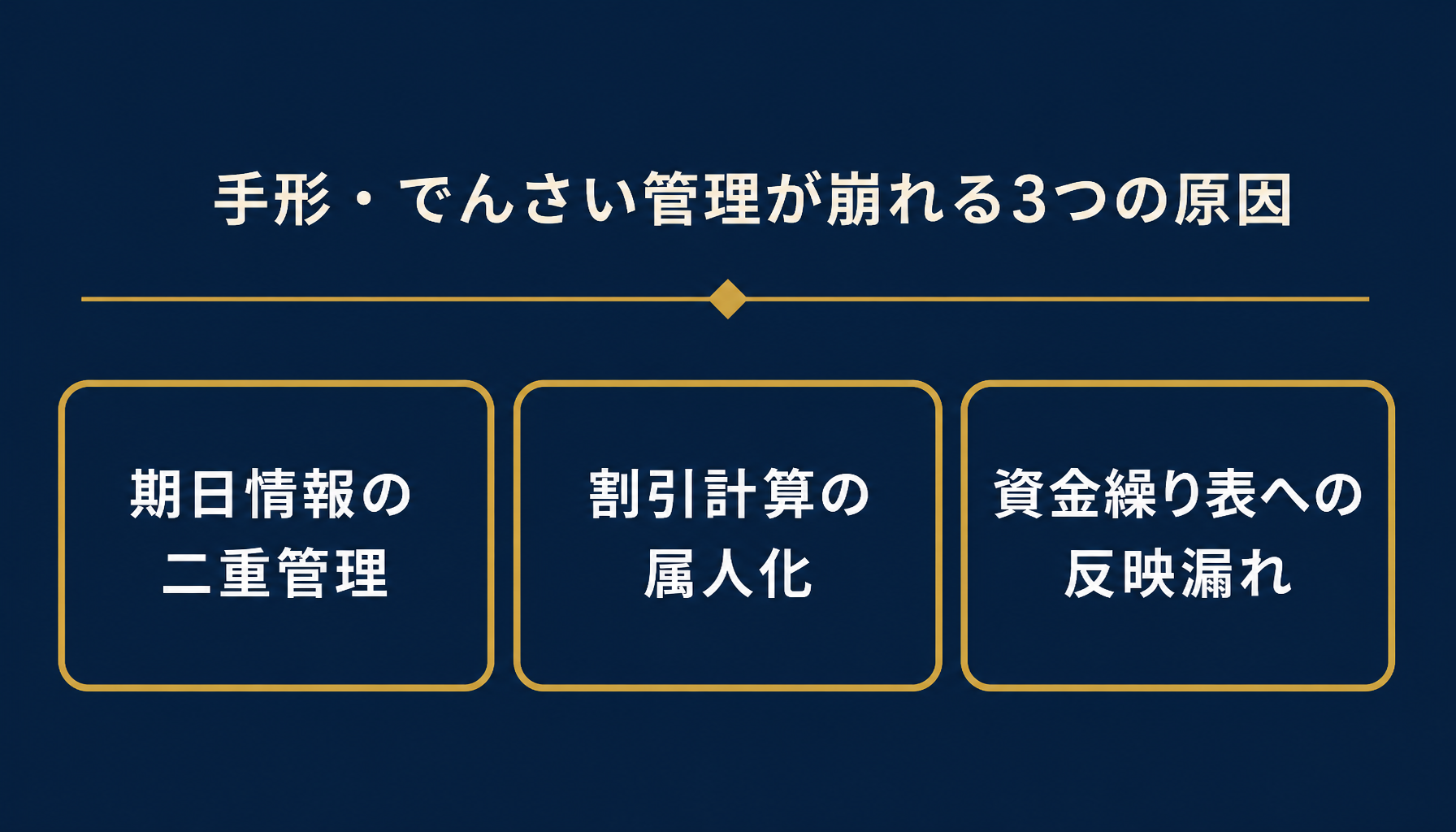

手形・でんさいの管理でエクセルがつまずく全体像

エクセルでの手形・でんさい管理が崩れる原因は「期日情報の二重管理」「割引計算の属人化」「資金繰り表への反映漏れ」の3つに集約されます。

3つの原因を個別に潰すことが崩れない管理の出発点になる

3つの原因を個別に潰すことが崩れない管理の出発点になる

弊社が手形・でんさいの管理相談を受ける中小の製造業・卸売業を見ていると、つまずいているポイントは驚くほど共通しています。1つ目は手形とでんさいの期日情報を同じ列構成の台帳で管理し、どちらかに必要な列が欠けていること。2つ目は割引の手数料計算が担当者の手計算やその場の判断に依存し、資金繰り表への転記が遅れたり金額がズレたりすること。3つ目は割引・裏書・分割譲渡といった動きが起きた瞬間に台帳が更新されず、資金繰り表が「先週の残高」のまま止まってしまうことです。

台帳自体は立派に作り込まれていても、この3点のどれか1つが崩れるだけで、手元の台帳と銀行口座の実態がズレている状態に陥ります。特に手形とでんさいが混在する時期は、片方だけ更新して満足してしまうケースが多く見られます。

受取手形とでんさいの期日を一覧管理する実務|列設計が9割

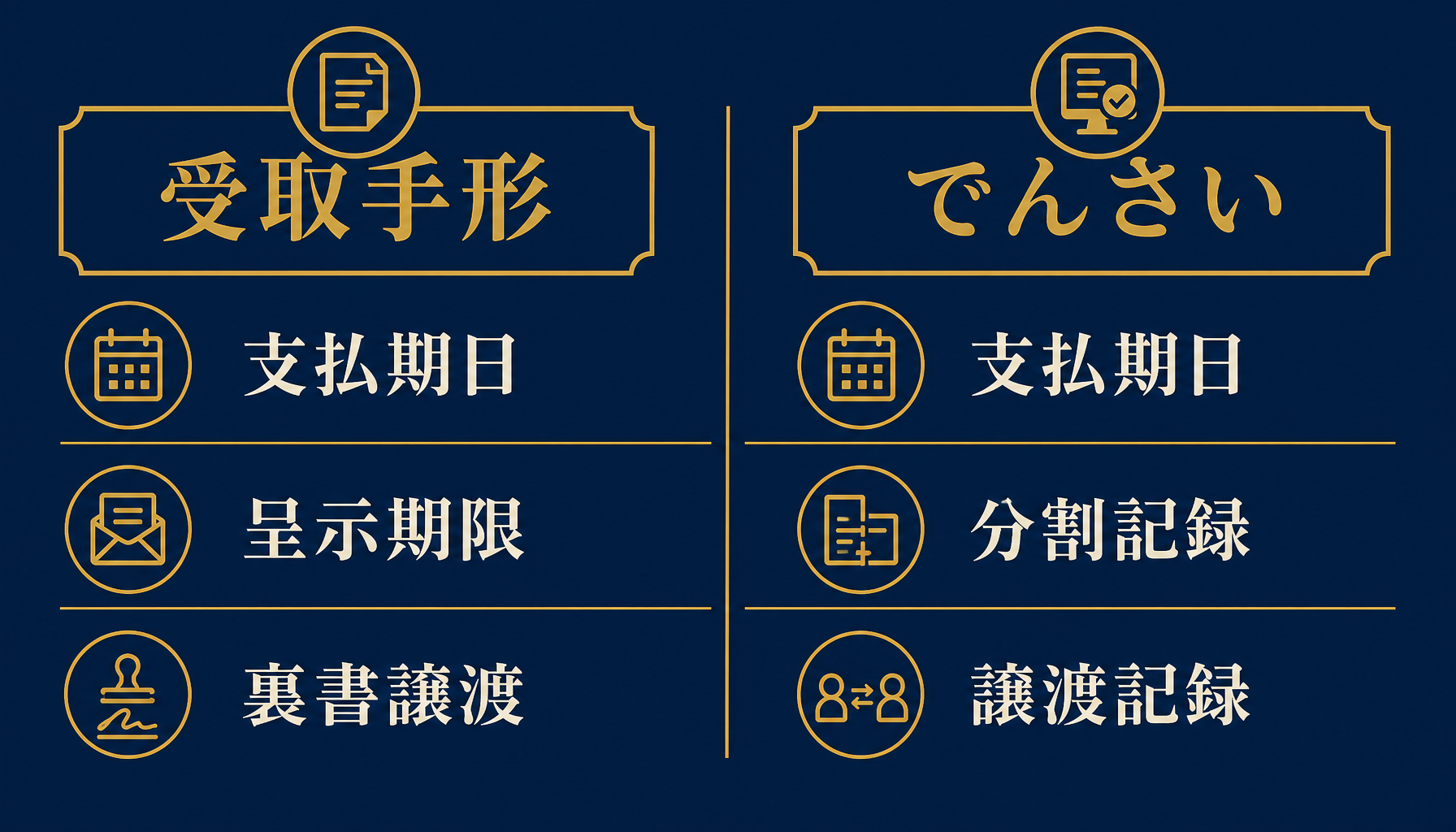

受取手形とでんさいは管理すべき列が異なります。手形は支払期日に加えて呈示期限・裏書譲渡の有無を、でんさいは支払期日に加えて分割記録・譲渡記録の有無を別列で持たせる設計が実務の基本です。

同じ「期日管理」でも手形とでんさいでは追うべき情報が違う

同じ「期日管理」でも手形とでんさいでは追うべき情報が違う

約束手形は手形法上、支払期日を含めて3営業日以内に呈示しないと遡求権(裏書人などに支払いを求める権利)を失うリスクがあります。「支払期日」列だけを見ていると、この呈示期限を過ぎてから気づくという事故が起こりえます。台帳には支払期日とは別に「呈示期限」の列を持たせ、期日の数日前にアラートが立つよう条件付き書式を組んでおくのが実務的な対処です。

でんさいは紙の手形と違い、金額を分割して一部だけを譲渡したり早期に資金化したりできるのが特徴です。1件の債権が分割されると、台帳上は元の債権と分割後の債権を紐づけて管理しないと残高が合わなくなります。台帳には「原債権番号」の列を持たせ、分割・譲渡が発生するたびに枝番で追記する設計にしておくと分割の経緯を追えます。管理項目を整理すると次のようになります。

| 管理項目 | 受取手形 | でんさい |

|---|---|---|

| 支払期日 | ○(別途「呈示期限」も管理) | ○ |

| 分割 | 基本不可(額面全額で譲渡) | ○(分割記録で管理) |

| 譲渡の方法 | 裏書譲渡(現物の受け渡し) | 譲渡記録(オンライン手続き) |

| 印紙税 | 金額に応じて課税される | 課税対象外 |

手形割引・でんさい割引を資金繰り表に反映する実務

割引に出した手形・でんさいは、額面ではなく「入金予定額(額面−割引料)」で資金繰り表に反映しないと、予定と実際の入金額がズレ続けます。

割引料の計算式さえ押さえておけば電卓でいつでも検算できる

割引料の計算式さえ押さえておけば電卓でいつでも検算できる

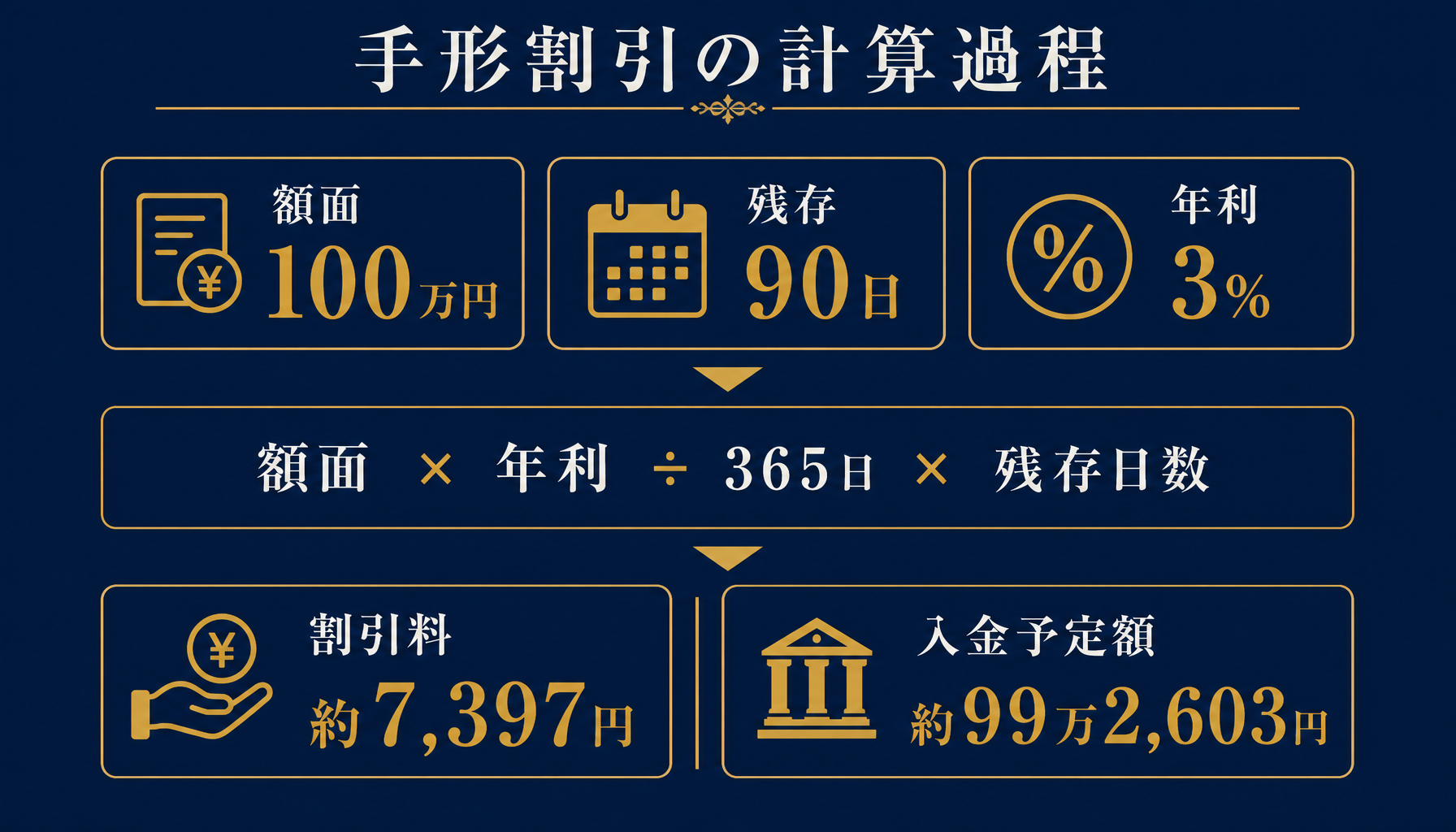

前提として、額面100万円の受取手形を、支払期日まで残り90日の時点で、年利3%の条件で銀行の手形割引に出すとします。割引料の計算式は「額面 × 年利 ÷ 365日 × 残存日数」です。この式に当てはめると、100万円 × 3% ÷ 365 × 90日 ≈ 7,397円となり、実際の入金額は額面100万円から割引料7,397円を差し引いた約99万2,603円になります。この前提と計算式さえ押さえておけば、電卓でいつでも検算できます。

でんさいの割引(早期資金化)も基本的な計算式は同じですが、銀行での裏書手続きが挟まる紙の手形と違い、オンライン上で手続きが完結するため入金までの日数が短く安定する傾向があります。資金繰り表の列を「割引依頼日」と「入金予定日」で分け、手形とでんさいそれぞれの平均的なリードタイムを実績から拾って反映しておくと、入金予定日のブレが小さくなります。月ごとにまとめて処理すると日単位のズレが見えなくなるため、1件ごとに記録しておくのが実務的です。

自社がどの取引先の割引にどれだけのコストをかけているか整理できていない場合、この棚卸し自体を初月無料の経営AI診断(通常30万円相当)で一緒に進めることもできます。

約束手形の廃止方針とでんさい移行期の実務課題

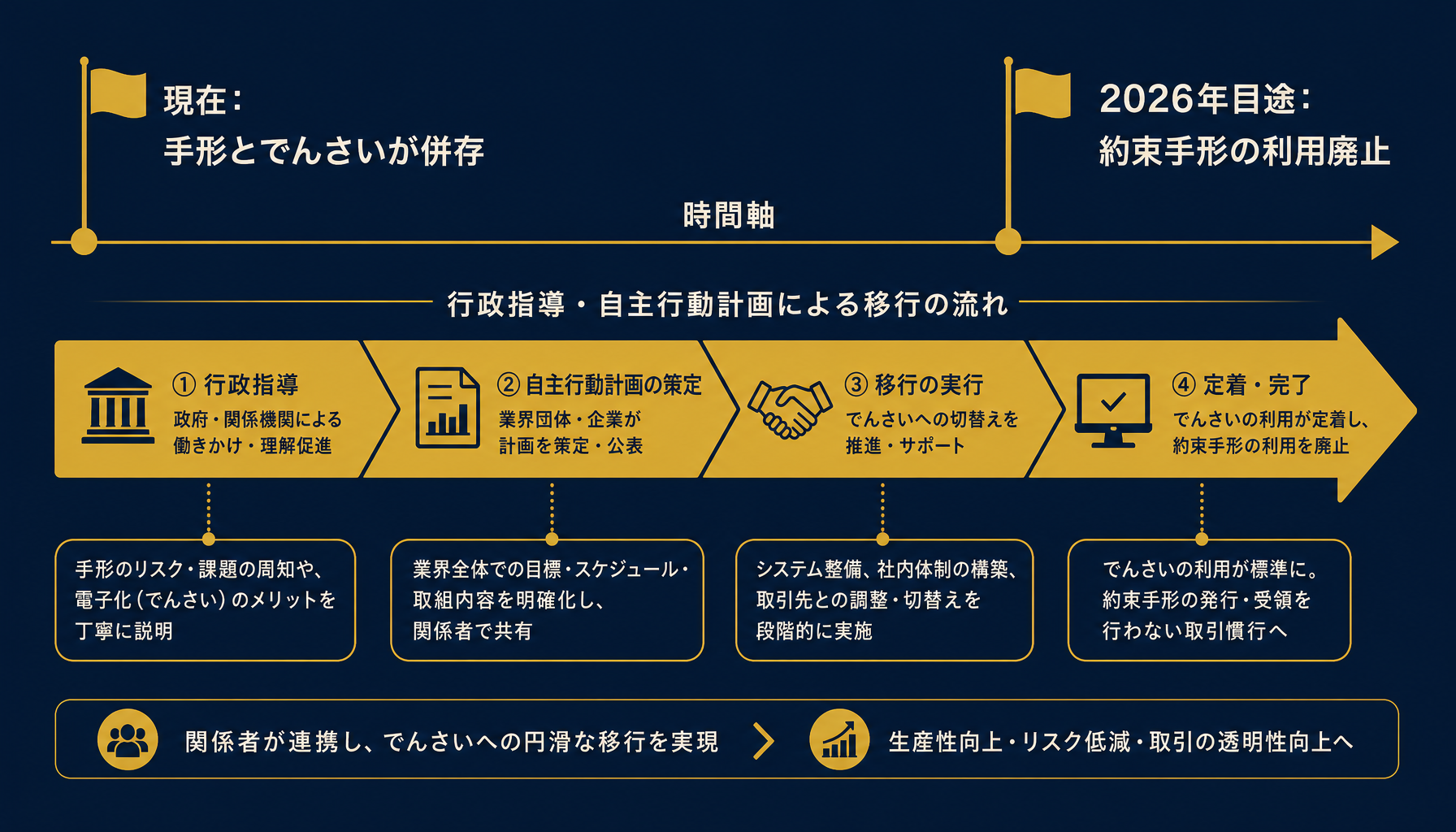

経済産業省・中小企業庁は下請取引適正化の一環として、約束手形の利用について2026年を目途とした廃止を業界団体に要請しており、でんさいや銀行振込への移行が進む一方、取引先ごとに対応スピードが異なるため混在管理の実務負荷が当面続きます。

移行は一斉には進まず、当面は手形とでんさいの併存を前提にした設計が必要になる

移行は一斉には進まず、当面は手形とでんさいの併存を前提にした設計が必要になる

下請取引の支払条件をめぐっては、支払サイトを60日以内に短縮すること、そして約束手形そのものの利用を将来的に廃止することが、行政指導や自主行動計画のかたちで進められてきました。これを受けてでんさいや銀行振込へ切り替える企業が増えていますが、取引先全社が一斉に移行するわけではなく、手形の取引先とでんさいの取引先が当面併存します。

この移行期にありがちなのが、でんさいへの切り替えを見越して手形台帳の運用を手薄にしてしまい、まだ手形で取引している少数の取引先の管理が逆に粗くなるパターンです。移行の途中こそ、両方の管理レベルを落とさない体制が必要です。

エクセル手形・でんさい管理の限界サインと移行判断

保有件数が数十件を超えたとき、担当者が不在の週に期日確認が滞ったとき、分割譲渡の履歴が台帳と食い違い始めたときが、エクセル管理の限界のサインです。

台帳が「読める人にしか読めない」状態は担当者が元気なうちは表面化しない

台帳が「読める人にしか読めない」状態は担当者が元気なうちは表面化しない

実際にあった相談を1つ紹介します。ある卸売業の会社では、受取手形とでんさいの管理をベテラン経理担当者がほぼ1人でエクセル台帳を見ながら回していました。ある週、その担当者が体調を崩して1週間不在になった際、代理で台帳を確認した別の担当者が呈示期限の列の意味を正しく理解しておらず、取立依頼の手続きが期日ギリギリまで進んでいないことに気づかないところでした。結局は本人が復帰後に電話で銀行に確認し事なきを得ましたが、台帳が「読める人にしか読めない」状態になっていたことが根本的な問題でした。

この会社に限らず、台帳が属人化している状態は、担当者が元気に働いている間は問題として表面化しません。しかし保有する手形・でんさいの件数が増えてくると、1人の頭の中で期日と割引の状況を把握しきるのは現実的に難しくなります。限界のサインは主に次の3つです。

- 保有件数が数十件を超えている

- 担当者が不在の週に期日確認が滞ったことがある

- 分割譲渡・裏書の履歴が台帳と食い違い始めている

誰が見ても状況が分かる列設計と、更新ルールの明文化ができていない場合は、台帳の仕組み自体を見直すタイミングです。どこまでを自動化すべきか、あるいはまずは台帳の設計を整えるべきか迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の手形・でんさい管理フローを可視化し、改善提案までご一緒することもできます。

まとめ|期日管理と資金繰り反映を1つの仕組みでつなぐ

期日管理と資金繰り反映がつながって初めて、台帳は経営判断の材料になる

期日管理と資金繰り反映がつながって初めて、台帳は経営判断の材料になる

受取手形とでんさいは、性質の異なる2つの債権です。呈示期限や分割譲渡といった固有の情報を列で分けて管理し、割引に出した際は額面ではなく入金予定額で資金繰り表に反映する。この2点を徹底するだけで、期日超過や入金予定のズレといった事故はかなり防げます。約束手形の廃止方針ででんさいへの移行が進む今だからこそ、混在期間の管理体制を一度点検しておく価値があります。

自社のどの業務から手をつければいいか迷ったら、初月無料の経営AI診断(通常30万円相当)で社内の手形・でんさい管理プロセスを可視化し、改善提案までご一緒します。まずは自社の保有手形・でんさいの件数と、台帳の列設計を棚卸しするところから始めてみてください。

関連記事

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 割引後の入金予定額の資金繰り反映

- 売掛金管理と入金消込をエクセルで行う限界、残高突合と回収遅延対策 — 関連: 売掛債権の回収管理

- 買掛金・支払管理をエクセルで行う限界と仕入先別残高・支払サイト管理の実務 — 関連: 支払サイトと手形サイトの関係

- 売掛金・与信管理システムの費用相場と選び方 中小企業の資金繰り改善ガイド — 関連: システム移行時のコスト目安

- 貸倒引当金の計算をエクセルで行う限界と回収可能性の見積もり実務 — 関連: 貸倒リスクの評価実務

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 受取手形とでんさいを1つのエクセル台帳で管理してもいいですか?

- A. 台帳を1枚にすること自体は問題ありませんが、列設計は分ける必要があります。手形は支払期日に加えて呈示期限・裏書譲渡の有無を、でんさいは支払期日に加えて分割記録・譲渡記録の有無を管理しないと、どちらか一方の情報が抜け落ちやすくなります。目的別に列を分けたうえで台帳自体は1枚にまとめておくと、検索性を保ちながら管理漏れも防げます。

- Q. 手形とでんさい、資金繰り表への反映方法は同じですか?

- A. 基本の考え方は同じですが、割引に出した場合の入金タイミングが異なります。手形割引は銀行窓口での手続きが挟まるため入金までに数日のブレが出やすく、でんさいの割引はオンライン中心で日数が安定する傾向があります。この差を資金繰り表の列に反映しておくと予定のズレが減ります。

- Q. でんさいに全面移行すればエクセル管理は不要になりますか?

- A. でんさいネットの管理画面自体に期日一覧の機能はありますが、自社の資金繰り表と連動させるには結局エクセルへの転記か外部連携が必要です。移行しても期日管理と資金繰り反映をつなぐ課題は残るため、紙の手形からの移行を機に台帳の列設計そのものを見直しておくことをおすすめします。

- Q. 手形・でんさいの管理台帳はいつ限界を迎えますか?

- A. 保有件数が数十件を超えたとき、担当者が不在の週に期日確認が滞ったとき、分割譲渡や裏書の履歴が台帳と食い違い始めたときが典型的なサインです。この段階を放置すると資金繰り表への反映漏れが常態化するため、台帳の仕組みそのものを見直す判断が必要になります。

あわせて読みたい