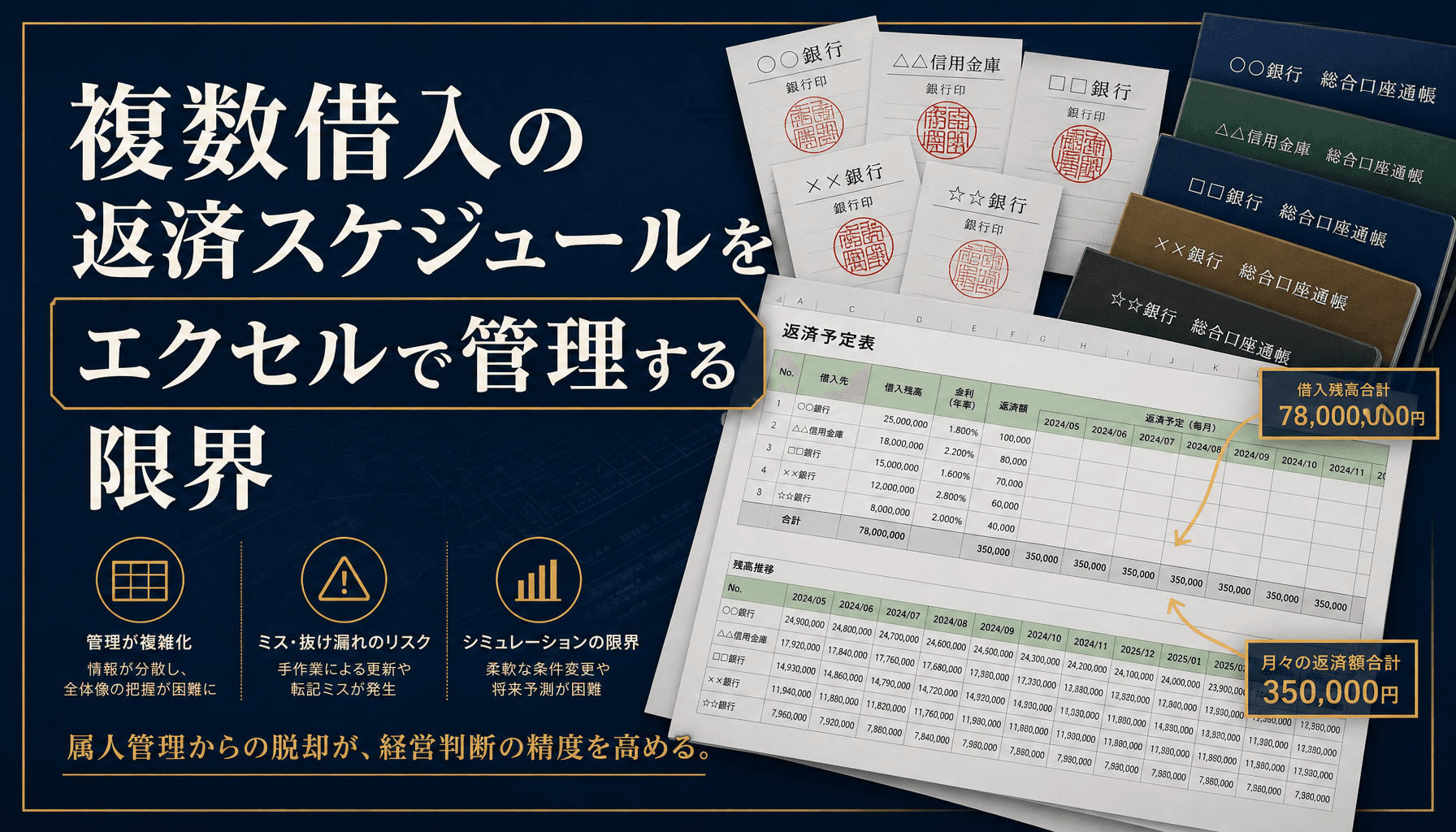

複数の金融機関から借入がある会社ほど、返済予定表のエクセル管理で金利改定の反映漏れと資金繰り表との二重更新に苦しむ仕組みを先にお見せします。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

複数借入の返済スケジュールをエクセルで管理する限界と条件一元化の実務

金融機関が増えるほど、返済条件は「バラバラな書式」の集合になっていく

金融機関が増えるほど、返済条件は「バラバラな書式」の集合になっていく

複数の金融機関から借入がある会社がエクセルで返済スケジュールを崩す最大の原因は、金融機関ごとに条件通知の届き方が違い、金利改定の反映漏れが起きることです。返済予定表と資金繰り表を別シートで二重管理している構造も、更新漏れを増幅させます。

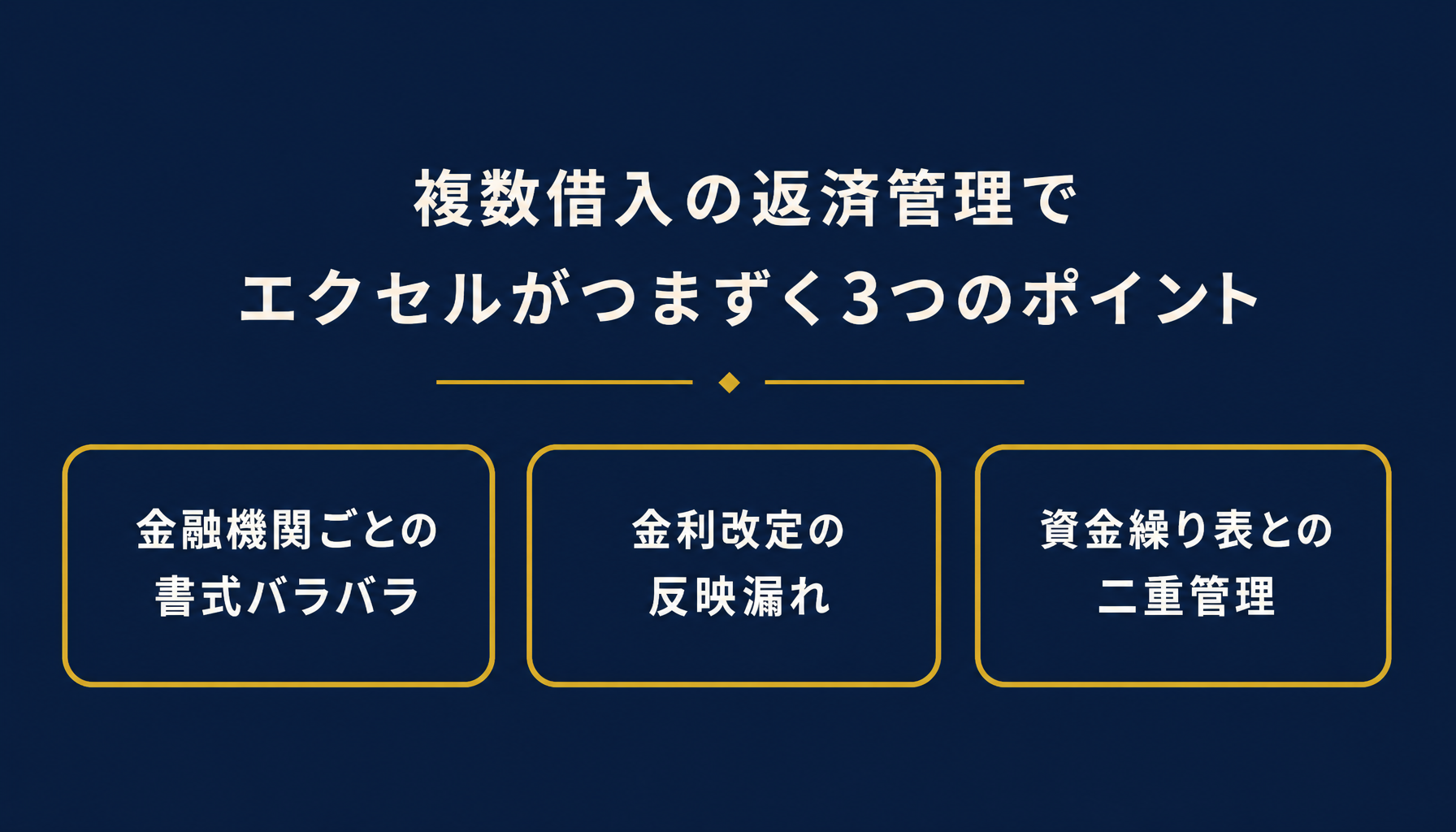

全体像|複数借入の返済管理でエクセルがつまずく3つのポイント

エクセルの返済スケジュール管理が崩れる原因は「金融機関ごとの書式バラバラ」「金利改定の反映漏れ」「資金繰り表との二重管理」の3つに集約されます。まずこの3点を切り分けることが対策の出発点です。

3つの原因を切り分けて潰すことが崩れない返済管理の土台になる

3つの原因を切り分けて潰すことが崩れない返済管理の土台になる

借入が1〜2行だけなら、返済予定表は各行から届くPDFや紙の予定表をそのまま見ながら手入力すれば足ります。問題が表面化するのは借入先が3行、4行と増えたときです。メインバンク、地銀のプロパー融資、日本政策金融公庫では、返済方式(元金均等・元利均等)も金利改定のタイミングも通知の届き方もそれぞれ違い、1枚のエクセルに無理やり押し込むと行ごとに列の意味が微妙にズレたシートができあがります。

弊社が経理体制を拝見した中小企業でも、借入先ごとにシートをコピーして増やすパターンが大半でした。作り始めは早いのですが、金利タイプや返済方式が金融機関ごとに違うためシートの列並びがバラバラになり、月次の返済額を合計するだけで一苦労という状態に陥りがちです。3つの原因は独立ではなく、書式がバラバラだから金利改定の反映も漏れやすくなり、漏れたまま資金繰り表に転記するから精度が落ちるという一本の因果でつながっています。

なぜ更新漏れが起きるか|金融機関ごとに金利改定の通知経路が違うという構造

金利改定の反映漏れが起きる最大の理由は、金融機関ごとに通知の届き方(郵送・オンラインバンキングのお知らせ・窓口での口頭説明)が違い、エクセルを更新するきっかけが統一されていないことです。

見落とされがちな0.5ポイントの金利差が、年間では無視できない金額になる

見落とされがちな0.5ポイントの金利差が、年間では無視できない金額になる

変動金利や当初数年だけ優遇される特別金利は、契約時の条件のまま固定入力すると、見直し時期が来ても誰も気づかず放置されがちです。特別金利が終わり基準金利に切り替わるタイミングは契約書の奥に埋もれた1行でしか分からず、担当者が変わればなおさら見落とされます。

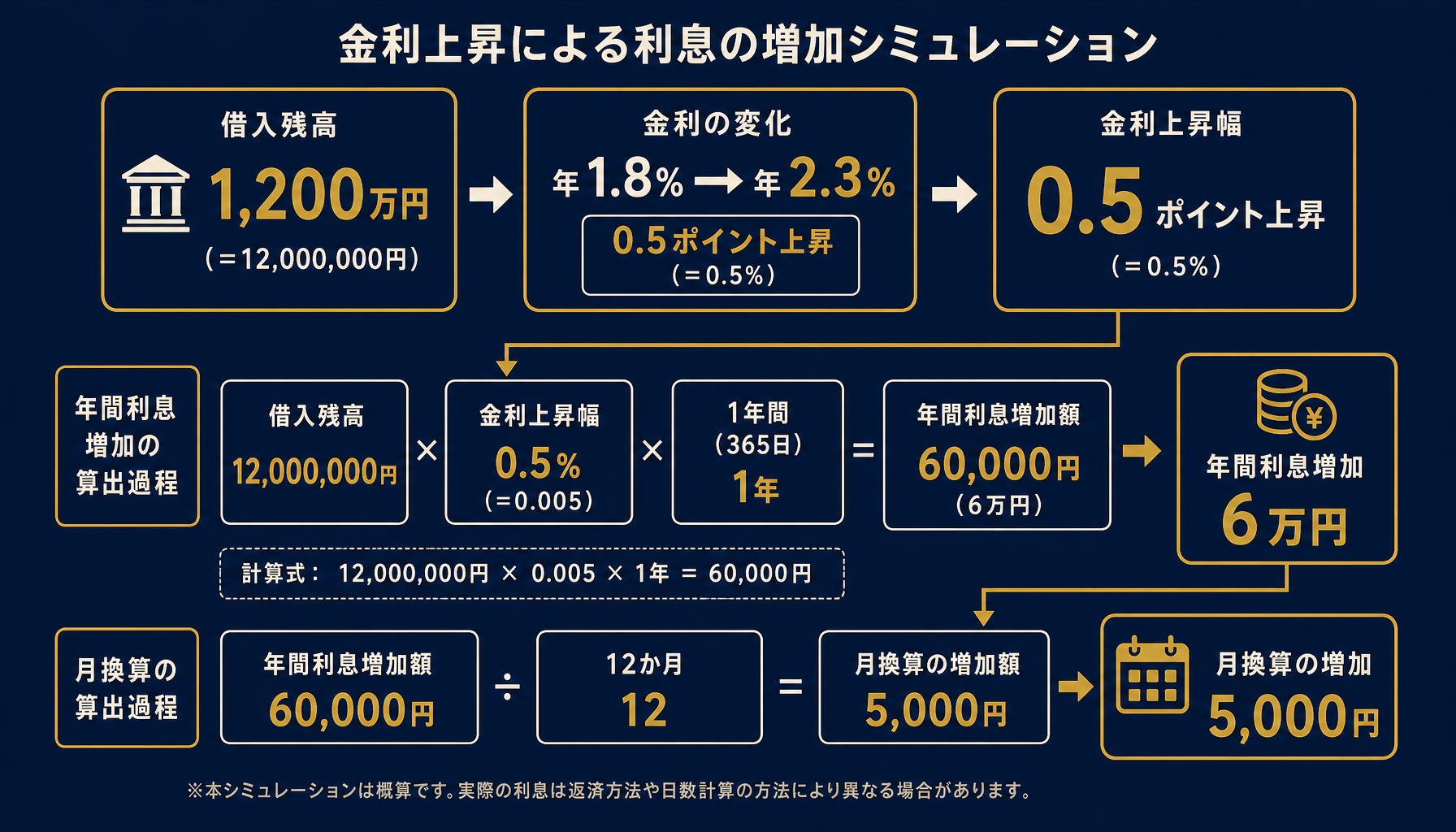

数値で確認します。ある信用金庫からの借入残高が1,200万円、金利が年1.8%から年2.3%へ0.5ポイント上昇したとします。金利差0.5%を残高にそのまま掛けると、1,200万円×0.5%=6万円が年間の利息増加分です。月割りにすると6万円÷12か月=5,000円になります。1件あたりは5,000円でも、借入が3件・4件と重なれば月々の利息負担の見積り誤差は1万円を超え、資金繰り計画の前提そのものがズレていきます。

弊社が支援した製造業の会社では、借入が3行にまたがっており、日本政策金融公庫からの借入で当初3年間の特別金利期間が終了し基準金利へ切り替わる時期が返済予定表に反映されていませんでした。決算直前になって利息負担が想定より重いことが判明し、資金繰り計画の前提を組み直す事態になりました。資金ショートには至りませんでしたが、金利上昇分の資金確保が後手に回り、短期の借入枠を急遽相談する羽目になったと担当者は振り返っています。

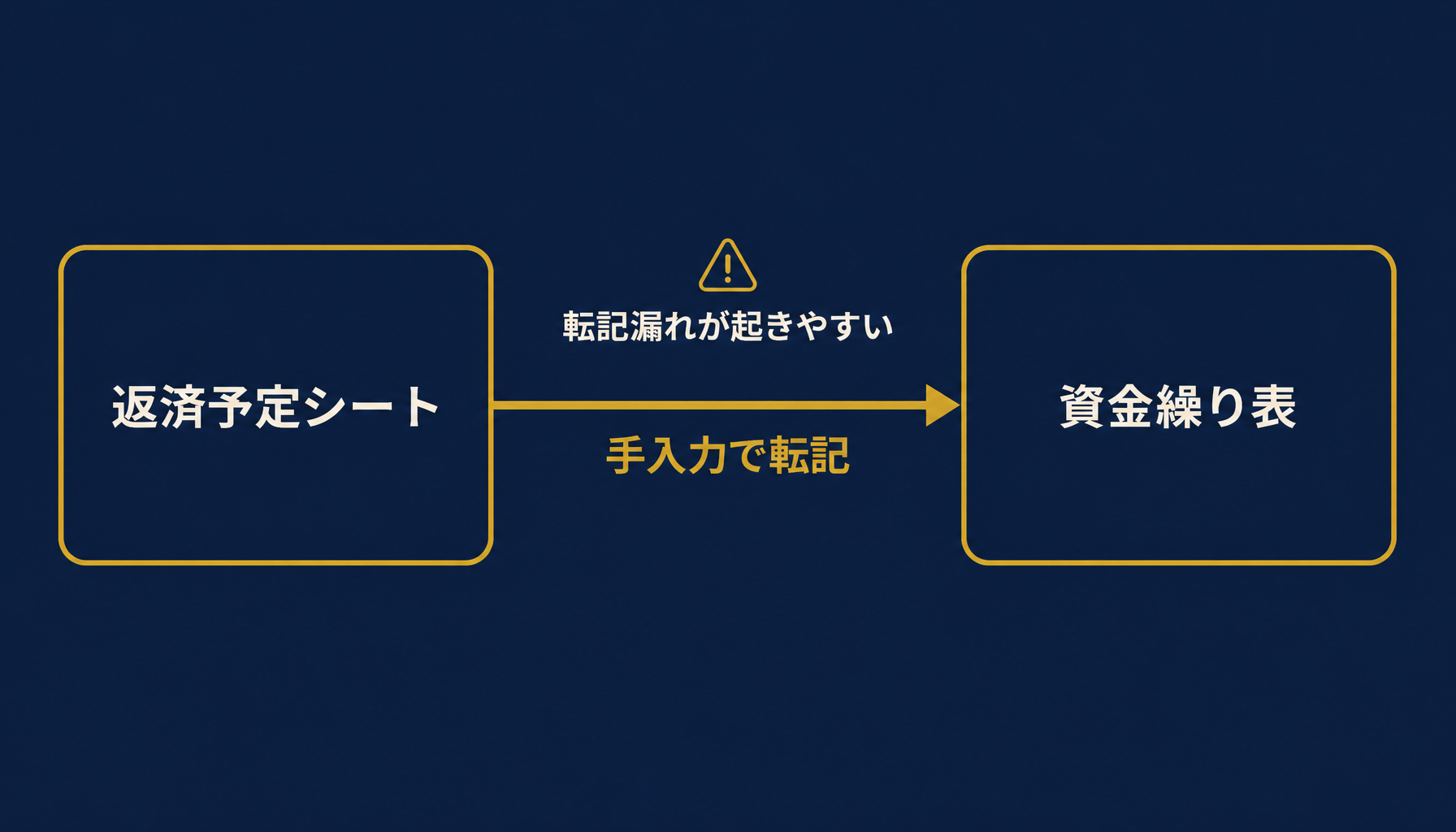

返済予定表と資金繰り表の二重管理が資金繰り精度を下げる仕組み

返済予定表と資金繰り表を別シートで管理し、月々の元金・利息を手入力でコピーする運用は、更新のたびに転記漏れが起きる構造になっています。

転記という一手間が増えるたびに、数字がズレる余地が生まれる

転記という一手間が増えるたびに、数字がズレる余地が生まれる

借入金の返済予定は、資金繰り表の中では「支払予定」の一部でしかありません。仕入先への支払い・給与・税金の支払いと並んで、返済予定シートの数字を毎月手作業で転記している会社は少なくなく、この転記作業自体が更新漏れの温床です。返済予定シート側で金利改定を反映しても、資金繰り表側への転記を忘れれば、利息負担は古い数字のまま計算され続けます。

とくに繰上返済や借換えがあった月は要注意です。ある卸売業の会社では、借換えで毎月の返済額が変わったのに資金繰り表側の転記が翌月にずれ込み、月次の資金繰り会議で古い返済額をもとに議論してしまったことがありました。返済予定シートを「正」として資金繰り表側は関数で参照する構成にしていれば、この転記漏れ自体が起こり得ません。二重管理を続ける限り、どちらが最新かを毎回確認する手間からは逃れられません。

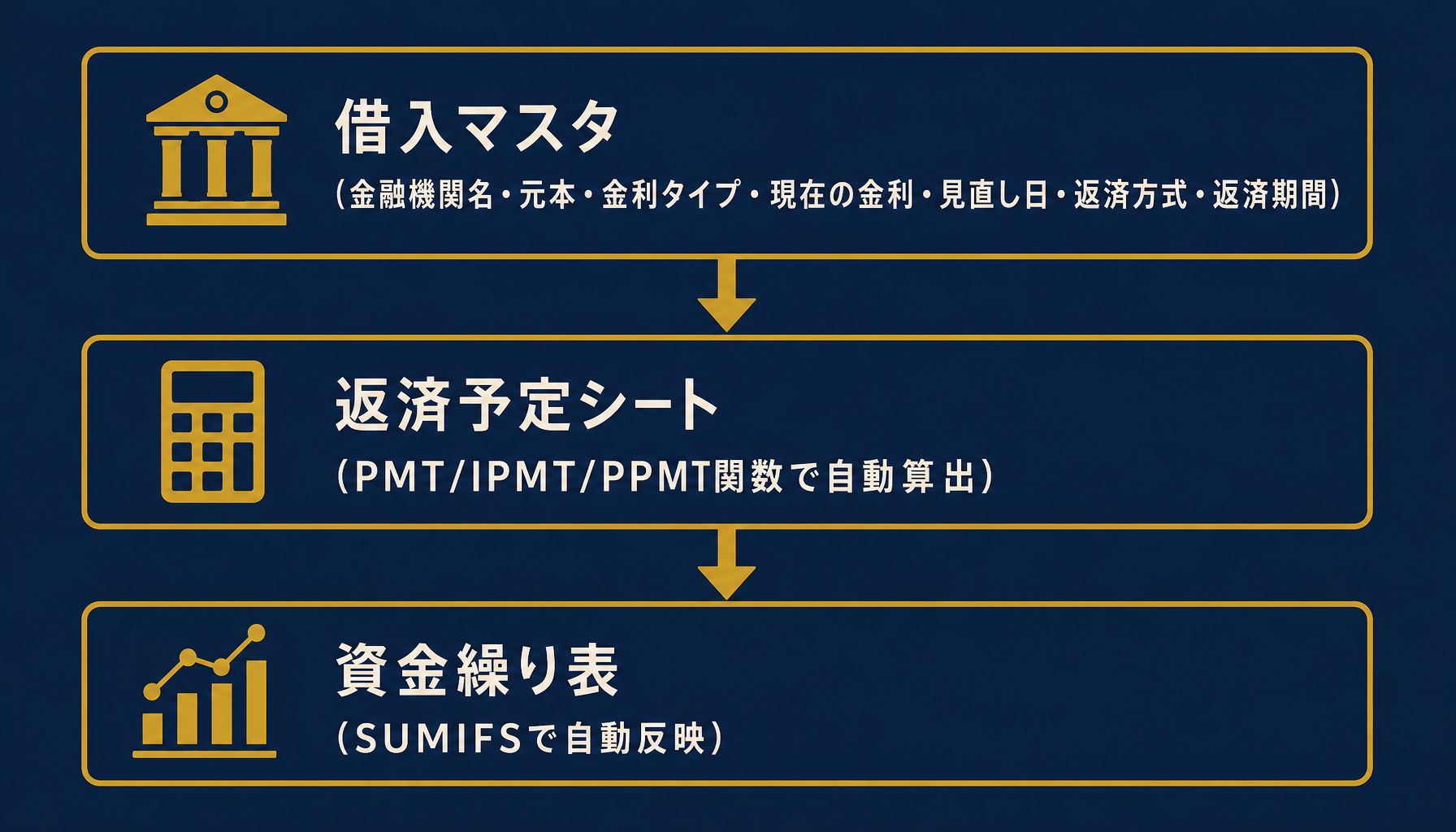

エクセルで組む実装のコツ|借入マスタと返済予定シートを分離する設計

実装の骨格は、借入条件を1シートに集約する「借入マスタ」と、そこから毎月の元金・利息を自動計算する「返済予定シート」を分離し、資金繰り表側は関数で参照する3層構成にすることです。

マスタを1枚に集約すれば、借入が増えても土台が崩れにくい

マスタを1枚に集約すれば、借入が増えても土台が崩れにくい

借入マスタには、金融機関名・当初元本・金利タイプ(固定/変動)・現在の金利・次回見直し日・返済方式(元金均等/元利均等)・返済期間の7項目を1行1借入で並べます。返済予定シートはこのマスタを参照しPMT・IPMT・PPMT関数で月別の元金・利息を自動算出する設計にすれば、金利改定はマスタの数値を1か所書き換えるだけで全体に反映されます。金融機関ごとにシートを増やす方式では、この書き換えが借入件数分だけ発生し書き忘れが起きやすくなります。

資金繰り表側は、返済予定シートの月別合計をSUMIFS関数で引っ張る構成にしておけば、更新した瞬間に数字も自動で最新化されます。次回金利見直し日の列をもとにアラート表示させておけば、通知が届く前に確認が必要な借入を事前に把握できます。自社の借入条件がどこまで整理できているか分からない場合は、契約書を並べて7項目を洗い出すところから始めると、マスタに入れるべき情報が見えてきます。この洗い出しを、初月無料の経営AI診断(通常30万円相当)で一緒に整理することも可能です。

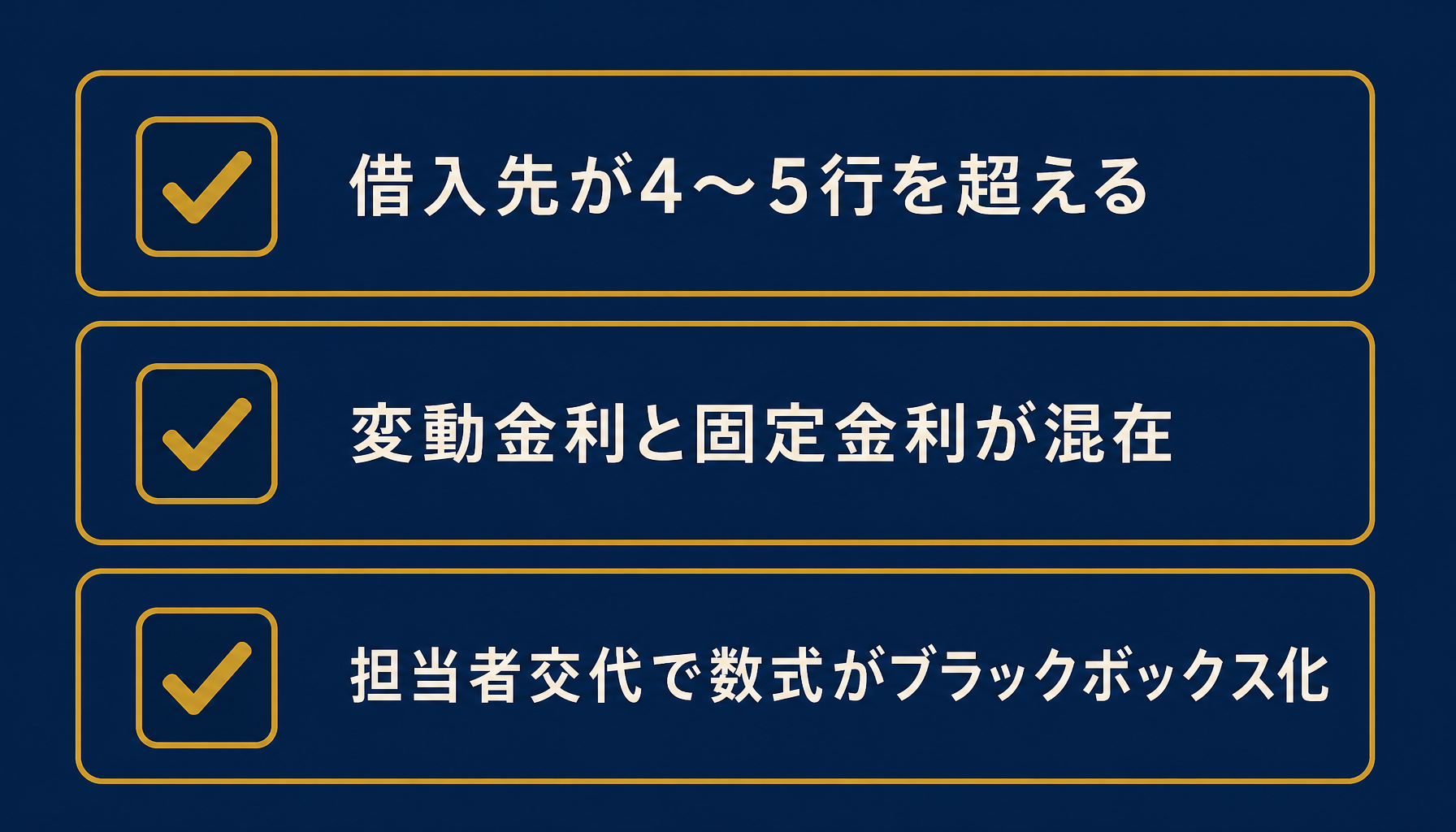

エクセルの限界サインと一元管理AIへの移行判断

借入先が4〜5行を超える、変動金利と固定金利が混在し始める、担当者交代で数式の意味が分からなくなるの3つが、エクセル管理の限界を示す典型的なサインです。

サインが重なるほど、確認漏れのリスクは掛け算で増えていく

サインが重なるほど、確認漏れのリスクは掛け算で増えていく

借入マスタと返済予定シートを分離しても、借入件数が増えるほど金利見直し日の確認・返済方式の把握・繰上返済や借換えの反映といった作業量は比例して増えます。変動金利と固定金利、元金均等と元利均等が混在し始めると、シート上の関数も条件分岐が増えて複雑になり、作成した本人以外には触れないブラックボックスになりがちです。

担当者が交代した瞬間に、この複雑さは一気に顕在化します。前任者が組んだ数式の意味が分からず、金利改定のたびに手計算で確認し直すようになったという声は珍しくありません。借入件数・金利タイプ・担当者の入れ替わりに心当たりがあるなら、条件管理の仕組みを見直すタイミングです。どこまで自動化すべきか迷ったら、初月無料の経営AI診断(通常30万円相当)で自社の借入管理の現状を可視化し、改善提案までご一緒します。

まとめ|条件の一元管理が資金繰りの精度を決める

条件を1か所に集約できれば、資金計画のスピードそのものが変わる

条件を1か所に集約できれば、資金計画のスピードそのものが変わる

複数の金融機関から借入があるほど、返済スケジュールをエクセルで管理する負担は借入件数に比例して重くなります。金融機関ごとに書式を変えず、借入マスタに条件を集約し、返済予定シートと資金繰り表を関数でつなぐ設計にすることが、更新漏れを防ぐ最初の一歩です。

自社のどの業務に使えるか迷ったら、初月無料の経営AI診断(通常30万円相当)で社内の借入管理・資金繰りのプロセスを可視化し、改善提案までご一緒します。まずは借入先ごとの契約条件を1枚のマスタに洗い出すところから始めてみてください。

関連記事

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 返済予定表と資金繰り表の連動

- 銀行提出用試算表をエクセルで作る限界と資金調達に向けた整備の実務 — 関連: 融資獲得後の返済管理への接続

- 予実管理をエクセルで行う方法と差異分析・月次更新が限界を迎えるサイン — 関連: エクセル管理が限界を迎えるサインの共通点

- 経理エクセルの属人化リスク 担当者退職で起きるブラックボックス化と対策 — 関連: 担当者交代時のブラックボックス化対策

- キャッシュフロー管理システムの費用相場と選び方 規模別の料金目安と導入判断 — 関連: 一元管理AI移行時のコスト目安

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 複数の金融機関からの借入金の返済スケジュールをエクセルで一元管理するにはどうすればいいですか?

- A. 「借入マスタ」(金融機関名・当初元本・金利タイプ・現在の金利・返済方式・返済期間)を1シートに集約し、月別の返済予定はそこから関数で自動算出する「返済予定シート」に分離します。金融機関ごとにシートをコピーして増やす方式は、条件変更のたびに全シート手直しが必要になり更新漏れの温床になります。

- Q. 借入金の返済予定表と資金繰り表はどう連動させればいいですか?

- A. 返済予定シートの元金・利息を月別に集計し、資金繰り表の「支払予定」欄にSUMIFS関数で反映させる構成が実務的です。手入力でコピーする運用だと、金利改定や繰上返済があった月に転記が漏れ、資金繰り表の利息負担が実態より軽く見える誤差が生まれます。

- Q. 借入金の返済スケジュールをエクセルで管理する限界はいつ訪れますか?

- A. 借入先が4〜5行を超えたとき、変動金利と固定金利が混在し始めたとき、担当者交代で作成者しか分からない数式が残っているときが典型的なサインです。この段階になると金利改定のたびに全件を目視で確認する手間が増え、条件変更のたびにシートを手直しする作業が、一元管理AIへの移行検討につながります。

- Q. 変動金利の借入がある場合、エクセルの返済予定表はどう更新すればいいですか?

- A. 金融機関から金利改定通知が届くたびに、借入マスタの「現在の金利」欄と「次回見直し日」欄を更新し、返済予定シート側は関数で自動再計算される設計にしておきます。通知の到着経路(郵送・オンラインバンキング・窓口)が金融機関ごとに違うため、見直し日をカレンダーで一元管理しておくと更新漏れを防げます。

あわせて読みたい