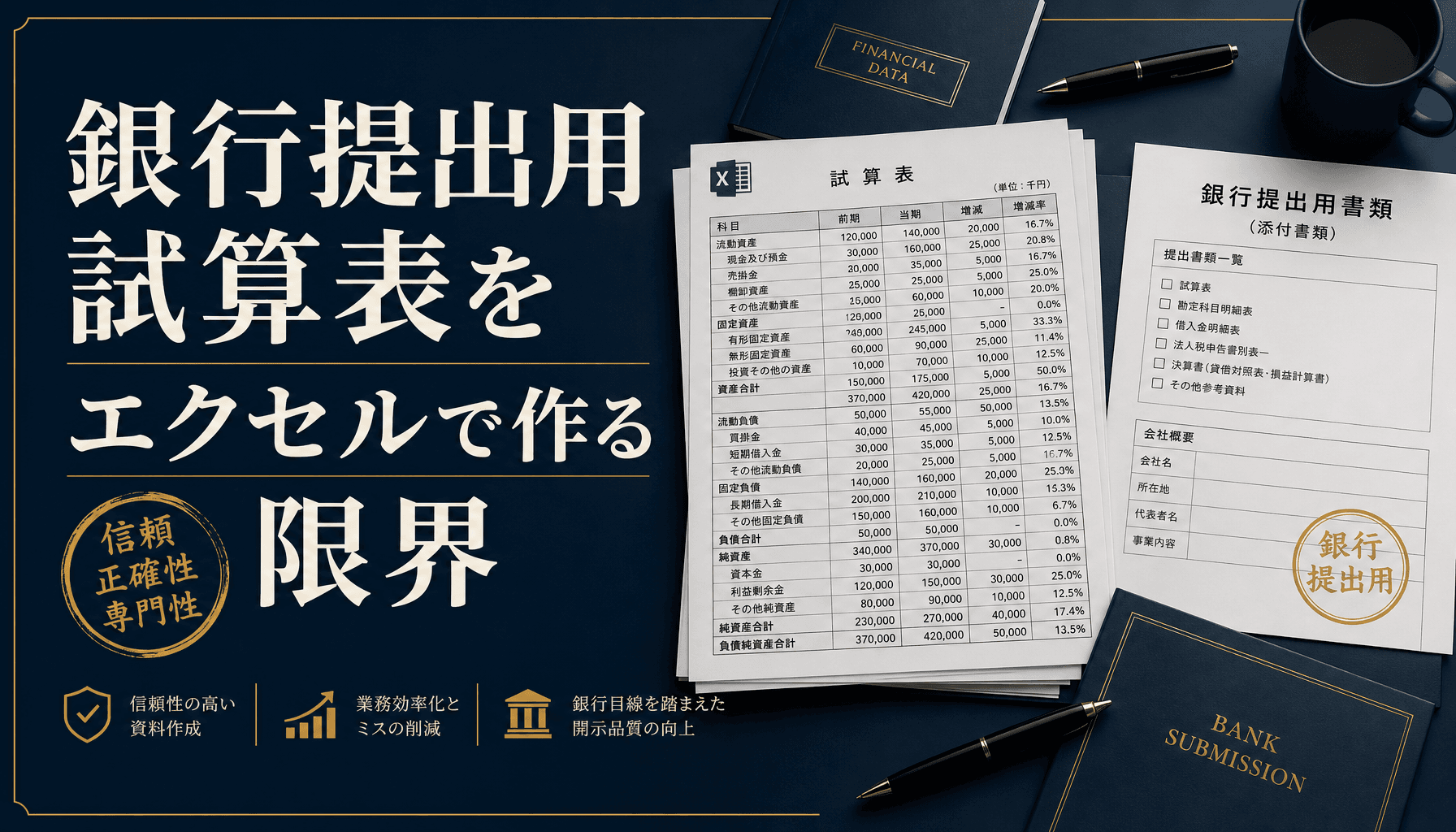

銀行提出用の試算表をエクセルで作る中小企業経営者へ。残高不一致と提出直前の手戻りが起きる仕組みと、崩れない整備手順を先にお見せします。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

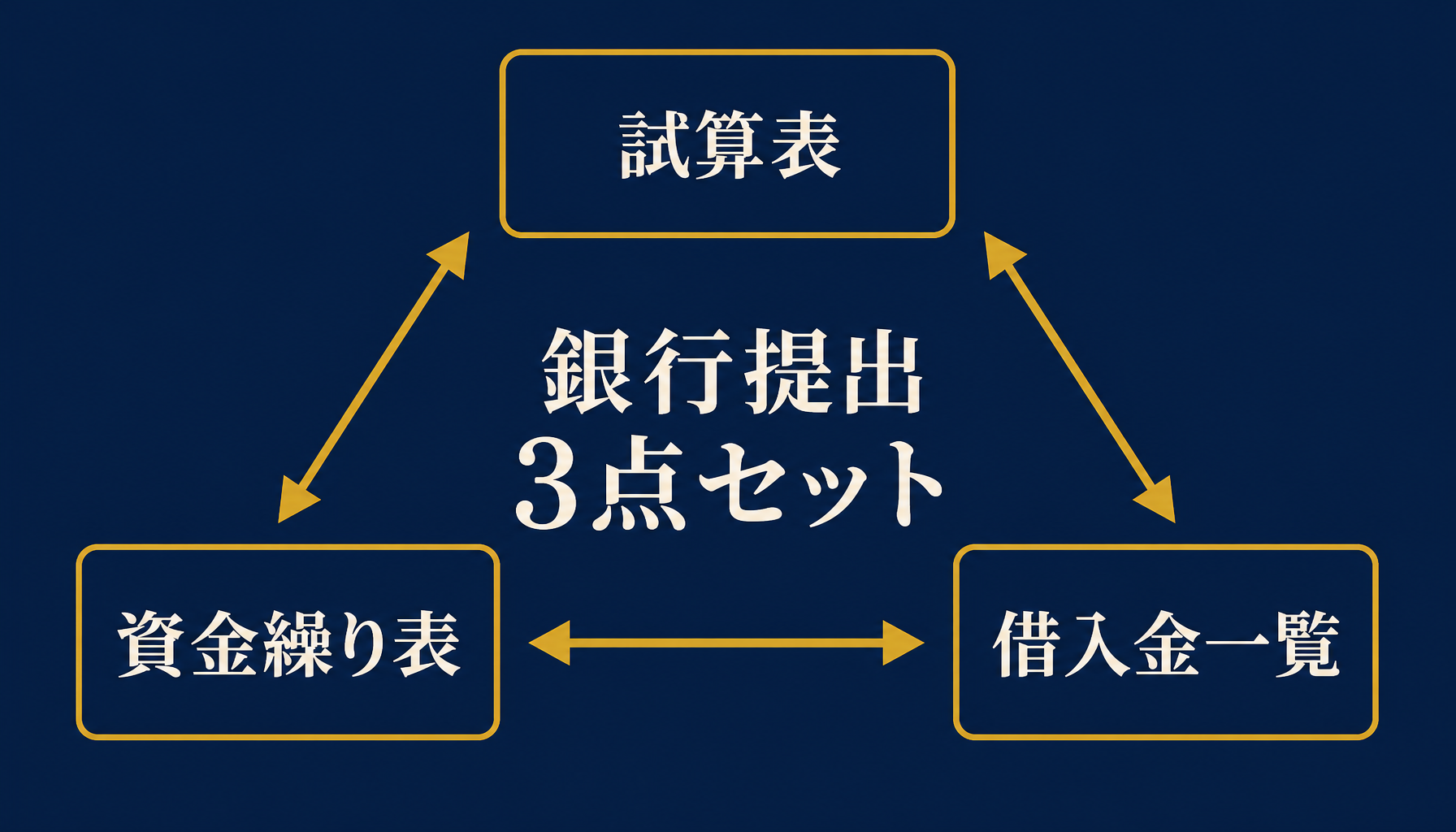

銀行提出用試算表をエクセルで作る限界と資金調達に向けた整備の実務

試算表単体ではなく「セットで整合が取れているか」が審査の土台になる

試算表単体ではなく「セットで整合が取れているか」が審査の土台になる

銀行提出用の試算表がエクセルで崩れる最大の原因は、試算表・資金繰り表・借入金一覧をそれぞれ別々に更新し、数字の整合を取らないまま提出直前に慌てて突き合わせることです。

銀行提出資料をエクセルで作る全体像|試算表だけでは足りない

融資の相談では試算表単体でなく、資金繰り表・借入金一覧・簡易な事業計画をセットで求められることが実務上は一般的です。整備の手間はこの「セット化」で跳ね上がります。

3つの書類の数字が食い違っていないかが提出前の最初の関門になる

3つの書類の数字が食い違っていないかが提出前の最初の関門になる

多くの経営者が試算表の準備でつまずくのは、試算表そのものを作ることではなく、資金繰り表や借入金一覧といった関連書類との整合を保ち続けることです。試算表上の現金残高と資金繰り表の期末残高が一致しない、借入金一覧の残高が試算表の長期借入金の科目と合わないといった不一致は珍しくありません。それぞれの書類を別の担当者が別のタイミングで更新していると、この不一致に提出直前まで気づかないことがあります。

弊社が試算表整備の相談を受ける中小企業のエクセルを拝見すると、共通してつまずいているのは次の2点です。1つ目は試算表と資金繰り表が別ファイルで管理され、現金残高の数字を手入力で転記していること、2つ目は借入金一覧が融資実行時に一度作ったきり、返済が進んでも残高が更新されていないことです。この2点を機械的な連携に置き換えることが、提出前の突き合わせ作業を減らす出発点になります。

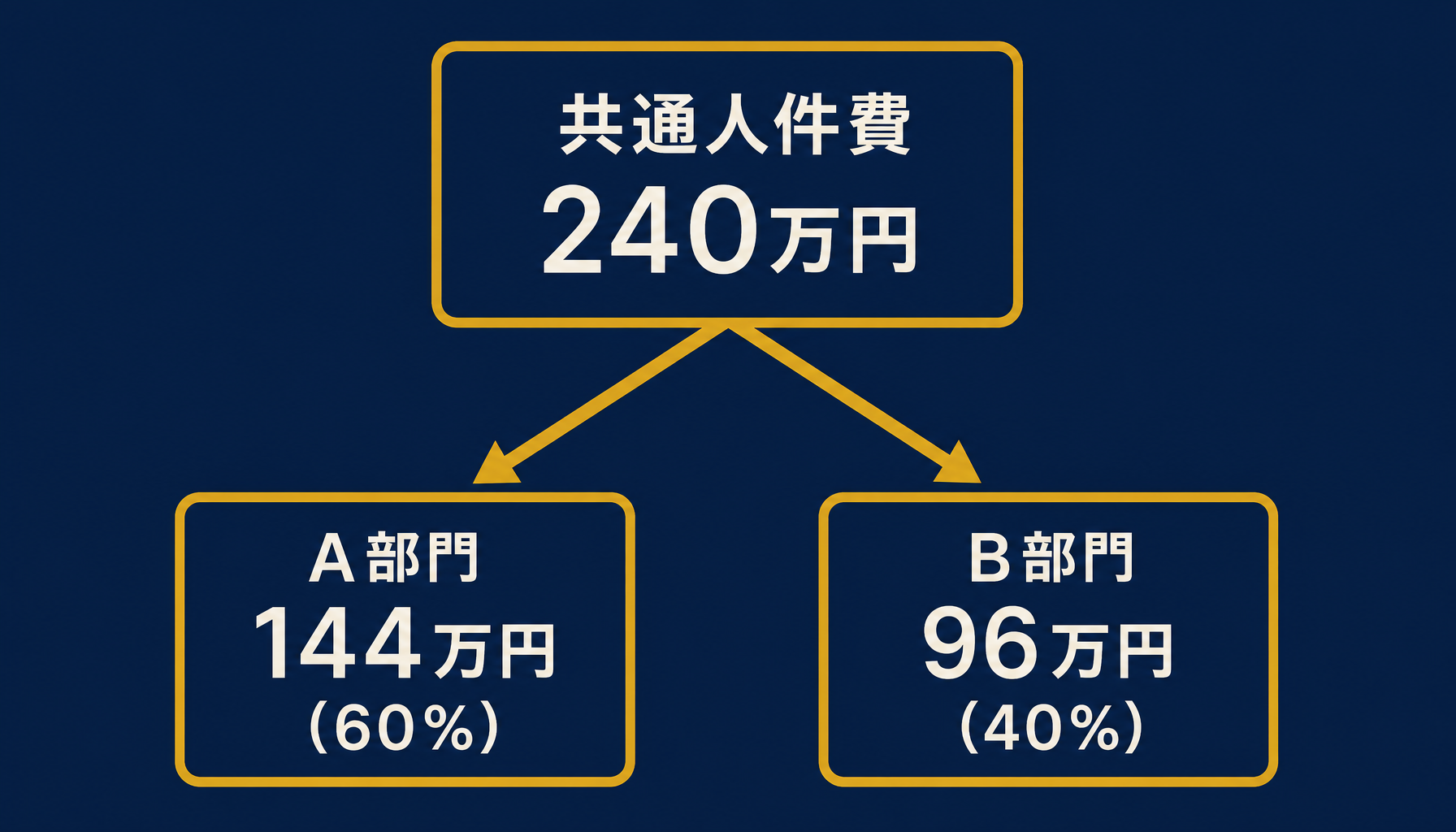

試算表の残高がズレる理由|共通費按分と前月繰越の崩れ

試算表の数字がズレる典型パターンは、部門別の共通費按分の計算ミスと、前月末残高を翌月シートへ手入力で転記する際の入力ミスです。

按分基準が途中で変わると部門間の数字が比較できなくなる

按分基準が途中で変わると部門間の数字が比較できなくなる

部門別損益を試算表に反映する際、家賃や本社人件費などの共通費は何らかの基準で各部門へ按分します。ある製造業の会社では、本社の共通人件費240万円を売上高比率でA部門に60%、B部門に40%配賦する運用にしていましたが、繁忙期に入力担当が変わった際に按分率が55%と45%に変わってしまい、A部門は132万円、B部門は108万円という数字になっていました。合計は同じ240万円のため一見おかしく見えず、部門別の損益推移を並べて初めて違和感に気づいたというケースです。按分基準は勘定科目マスタ側に固定値として持たせ、毎月同じ計算式で機械的に配賦する設計にしておくことで、この種のブレを防げます。

もう一つの典型は前月繰越残高の崩れです。試算表を月ごとにシートを分けて作っている場合、前月末の残高を翌月シートの期首残高欄へ手入力で転記する運用になっているケースが多く、転記のたびに桁を打ち間違えたり、一部の科目を転記し忘れたりする事故が起こります。前月シートの期末残高セルを直接参照する数式にしておけば、この手入力そのものをなくすことができます。

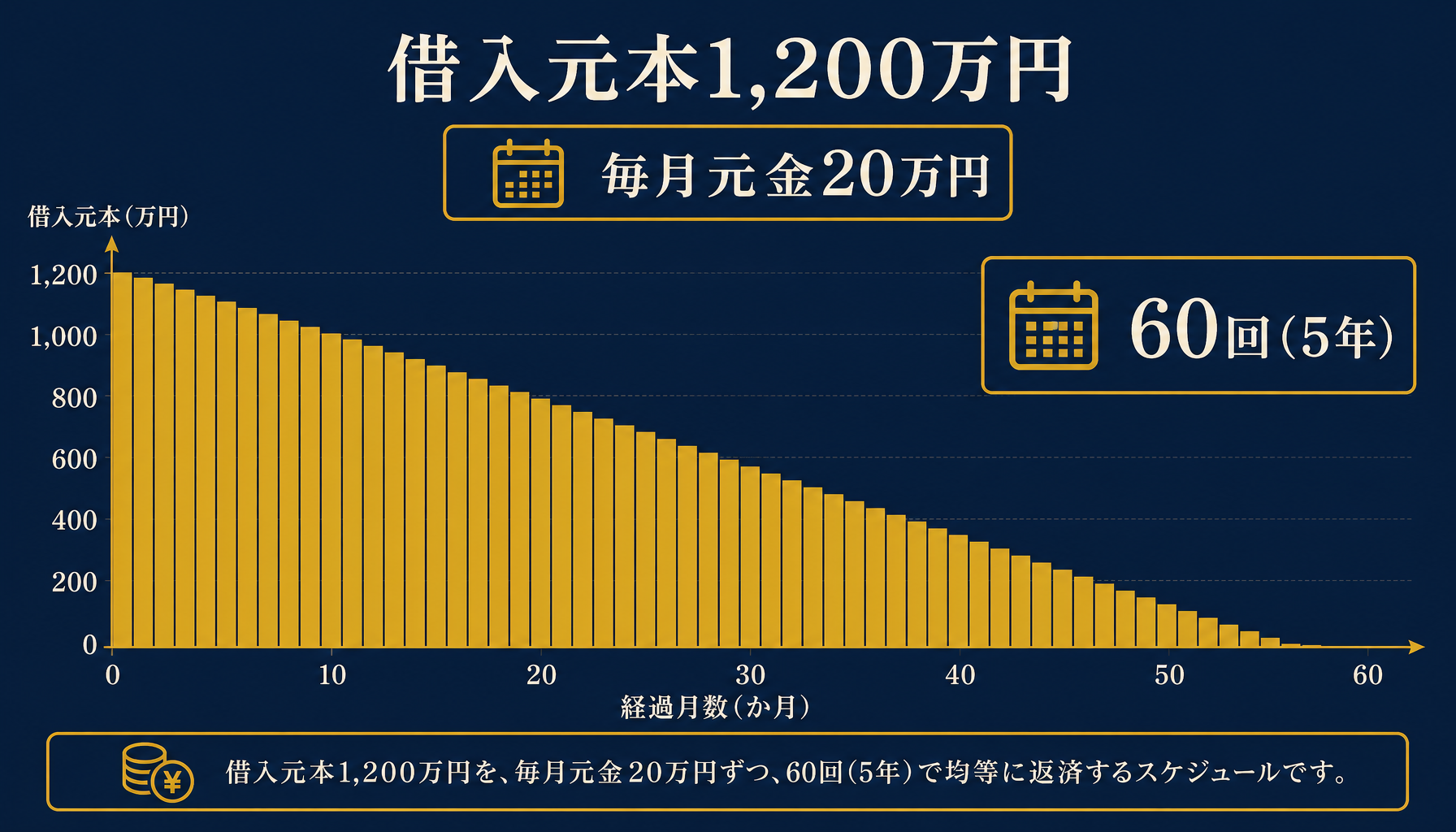

銀行提出資料特有の要求|借入金一覧・返済予定のフォーマット変換

銀行提出時は自社の運用フォーマットのままでは通らないことが多く、指定様式に合わせた借入金一覧・返済予定表への組み替えに毎回時間を取られるのが実務上の負担です。

返済予定の数字は試算表の借入金残高と常に一致している必要がある

返済予定の数字は試算表の借入金残高と常に一致している必要がある

借入金一覧では、借入先ごとに当初借入額・返済方式・現在残高・毎月の返済予定額を並べて示すことが求められます。たとえば元金均等返済で借入元本1,200万円を60回(5年)で返済する契約であれば、毎月の元金返済額は1,200万円÷60回で20万円です。この20万円という数字は試算表の長期借入金残高が毎月20万円ずつ減っていくはずの数字と一致していなければならず、両者がズレている場合はどこかの入力または計算に誤りがあります。

借入金一覧を融資実行時に一度作ったきり更新していない会社では、この整合確認自体が難しくなります。返済予定表は借入契約ごとに1行の元帳として持ち、毎月の返済実行時に残高を自動で減算する数式を組んでおくと、試算表側の借入金残高と常に突き合わせられる状態を保てます。

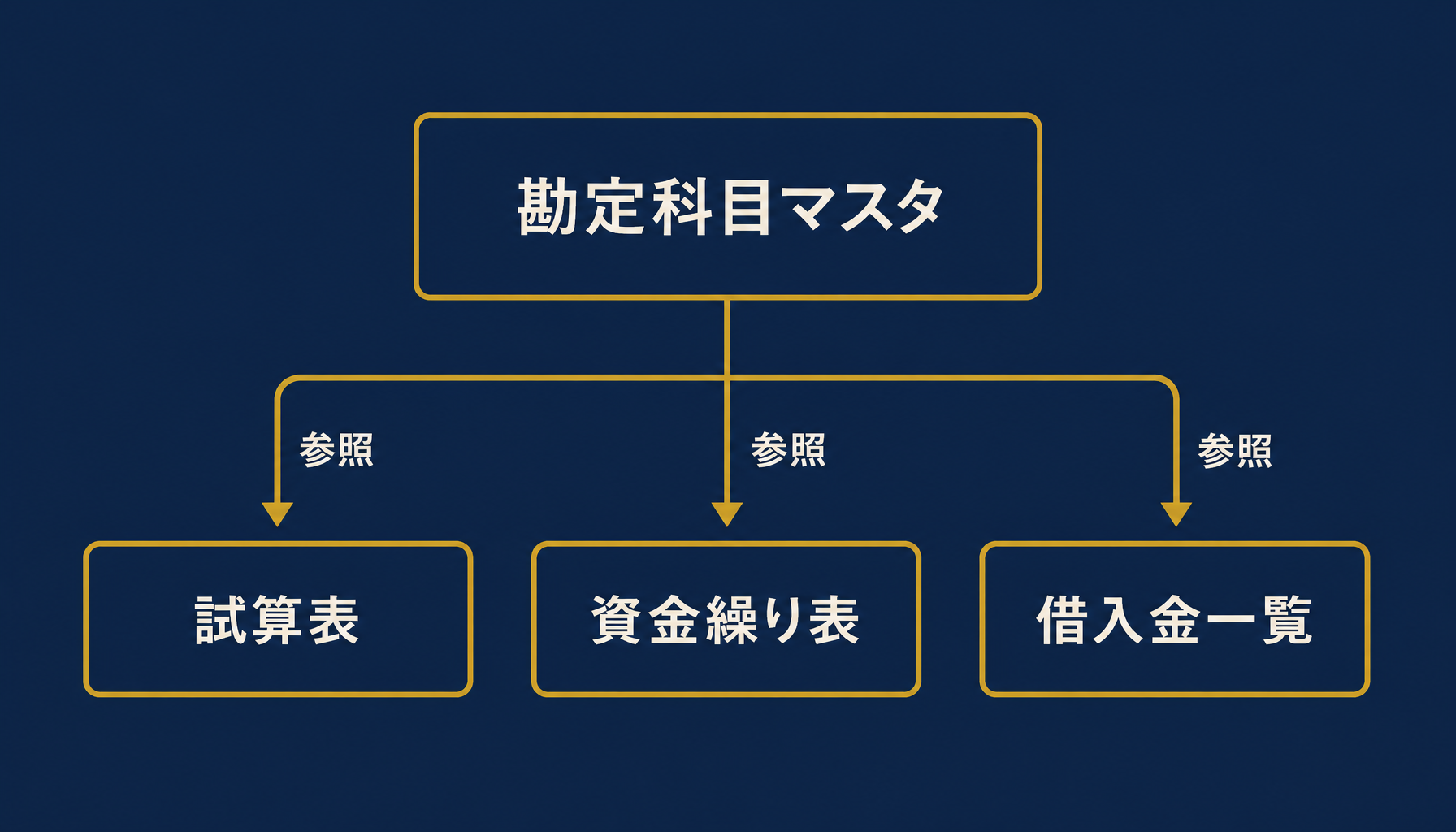

崩れない試算表運用の実装ステップ|勘定科目マスタと3点セット連携

実装の骨格は「勘定科目マスタ」「部門別按分ルール」「試算表・資金繰り表・借入金一覧の3点セット連携」の3層構成にすることです。

マスタを1枚に集約し、3つの書類を関数参照でつなぐことが崩れない設計の要

マスタを1枚に集約し、3つの書類を関数参照でつなぐことが崩れない設計の要

具体的には、①勘定科目・按分基準・借入金の契約条件を1枚のマスタシートに集約する、②試算表シートはマスタを参照して各勘定科目の残高を自動計算する、③資金繰り表の現金残高欄と借入金一覧の残高欄は試算表の対応科目を直接参照する数式にする、という3層構成です。たとえば月初現金残高850万円に当月入金620万円を加え、当月支出690万円を差し引くと月末現金残高は780万円になります(850+620−690=780)。この780万円が試算表の現金科目・資金繰り表の期末残高の両方で同じ数式から導かれていれば、突き合わせ作業そのものが不要になります。

マスタを分けずに各シートへ数字を直接入力していく設計は、初期は作りやすくても、按分基準や返済条件が変わるたびに全シートを手直しする羽目になり、どこかで反映漏れが起きます。マスタを1枚に集約し、試算表・資金繰り表・借入金一覧は参照だけで組む方が、書類が増えても崩れにくい構成になります。

エクセル運用の限界と試算表整備の見直しタイミング

部門数や取引先数が増え、複数人が同時に試算表を更新するようになると、版のズレ・転記漏れ・按分基準の不統一が重なり、提出直前の手直しに追われる状態になります。

どのファイルが最新かわからなくなった時点で運用の限界サインが出ている

どのファイルが最新かわからなくなった時点で運用の限界サインが出ている

ここまでの整合の考え方は、エクセルでもクラウド会計・試算表整備の仕組みでも変わりません。変わるのは「その整合を、誰が・どれだけの頻度で・どれだけ正確に保ち続けられるか」です。経理担当が増え、部門ごとに別々の担当者が試算表を触るようになると、片方が更新した按分率がもう片方に反映されないまま古い数字で報告が進む、という事態が起こります。月初の時点で前月の試算表すら締め切れていない状態は、典型的な限界のサインです。

融資の打診が急に来て、直近の試算表・資金繰り表・借入金一覧をその場で揃えられずに提出が遅れるという経験をした経営者は少なくありません。按分ルールや3点セットの連携に迷う段階、あるいは複数人での更新が回らなくなってきた段階は、自社の試算表整備の仕組みを一度客観的に見直すタイミングでもあります。どこまでを自動化すべきか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状の試算表作成フローを可視化し、改善提案までご一緒することもできます。

まとめ|整合の取れた試算表が資金調達のスピードを決める

提出直前に慌てないための備えは、日頃の月次締めの精度に集約される

提出直前に慌てないための備えは、日頃の月次締めの精度に集約される

銀行提出用の試算表は、単体で作り込むだけでは精度が出ません。資金繰り表・借入金一覧との数字の整合を保ち、共通費の按分基準を固定し、前月繰越を手入力に頼らない運用に乗せて初めて、提出直前に慌てない試算表になります。

自社のどの業務に使えるか迷ったら、初月無料の経営AI診断(通常30万円相当)で社内の試算表作成プロセスを可視化し、改善提案までご一緒します。まずは試算表・資金繰り表・借入金一覧の数字がどこで食い違っているかを整理するところから始めてみてください。

関連記事

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 試算表と連携する資金繰り表の実務

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 部門別按分・管理会計の共通点

- 予実管理をエクセルで行う方法と差異分析・月次更新が限界を迎えるサイン — 関連: 月次更新が限界を迎えるサインの共通点

- 月次決算を早く締めるには エクセル早期化の実務と限界の見極め方 — 関連: 試算表の月次締めスピードの実務

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 業務整備をAI化する際の費用感

よくある質問

銀行に提出する試算表と決算書は何が違いますか?

決算書は事業年度が終わったあとに確定する年1回の書類で、試算表は期中の任意の時点で集計する仮の月次決算です。銀行は融資審査の過程で直近の業況を確認するために試算表を求めることが一般的で、決算書だけでは半年〜1年前の数字しか見えません。試算表の精度が低いと、直近の業況を正しく伝えられないまま審査が進んでしまいます。

銀行への試算表提出はどのくらいの頻度・範囲で準備すればいいですか?

月次で作成し、直近単月だけでなく直近12か月分を並べて推移が見えるようにしておくのが実務上の目安です。単月だけの試算表では季節変動なのか継続的な傾向なのかが伝わりません。資金調達を検討し始めてから慌てて過去分を遡って作るのではなく、日頃から月次で締めておくことが提出時の負担を大きく減らします。

部門別の試算表を作る場合、共通費の按分はどう決めればいいですか?

売上高比率や人員数比率など、実態に近い基準を1つ選び、期中は基準を変えずに固定するのが実務上の原則です。案件ごとに按分基準を変えると部門間の数字の比較ができなくなり、銀行への説明でも一貫性を欠きます。基準を決めたら勘定科目マスタに按分率として持たせ、毎月同じ計算式で機械的に配賦する運用にすると差異の原因を追いやすくなります。

エクセルでの試算表・銀行提出資料作成はいつ限界を迎えますか?

部門数や取引先数が増え、経理担当が複数人で同時に前月データを更新するようになった段階、月初の時点で前月の試算表すら締め切れていない段階が典型的なサインです。この状態で融資の打診が来ると、直近の数字が出せず提出が遅れてしまいます。表が崩れる前に、試算表の作成フローそのものを見直す判断が必要です。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 銀行に提出する試算表と決算書は何が違いますか?

- A. 決算書は事業年度が終わったあとに確定する年1回の書類で、試算表は期中の任意の時点で集計する仮の月次決算です。銀行は融資審査の過程で直近の業況を確認するために試算表を求めることが一般的で、決算書だけでは半年〜1年前の数字しか見えません。試算表の精度が低いと、直近の業況を正しく伝えられないまま審査が進んでしまいます。

- Q. 銀行への試算表提出はどのくらいの頻度・範囲で準備すればいいですか?

- A. 月次で作成し、直近単月だけでなく直近12か月分を並べて推移が見えるようにしておくのが実務上の目安です。単月だけの試算表では季節変動や一時的な要因なのか継続的な傾向なのかが伝わりません。資金調達を検討し始めてから慌てて過去分を遡って作るのではなく、日頃から月次で締めておくことが提出時の負担を大きく減らします。

- Q. 部門別の試算表を作る場合、共通費の按分はどう決めればいいですか?

- A. 売上高比率や人員数比率など、実態に近い基準を1つ選び、期中は基準を変えずに固定するのが実務上の原則です。案件ごとに按分基準を変えると部門間の数字の比較ができなくなり、銀行への説明でも一貫性を欠きます。基準を決めたら勘定科目マスタに按分率として持たせ、毎月同じ計算式で機械的に配賦する運用にすると差異の原因を追いやすくなります。

- Q. エクセルでの試算表・銀行提出資料作成はいつ限界を迎えますか?

- A. 部門数や取引先数が増え、経理担当が複数人で同時に前月データを更新するようになった段階、月初の時点で前月の試算表すら締め切れていない段階が典型的なサインです。この状態で融資の打診が来ると、直近の数字が出せず提出が遅れてしまいます。表が崩れる前に、試算表の作成フローそのものを見直す判断が必要です。

あわせて読みたい