予実管理は予算・実績・差異の3点をエクセルで運用できますが、更新の属人化と月次の遅れで限界を迎えます。作り方と限界の見極め方を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

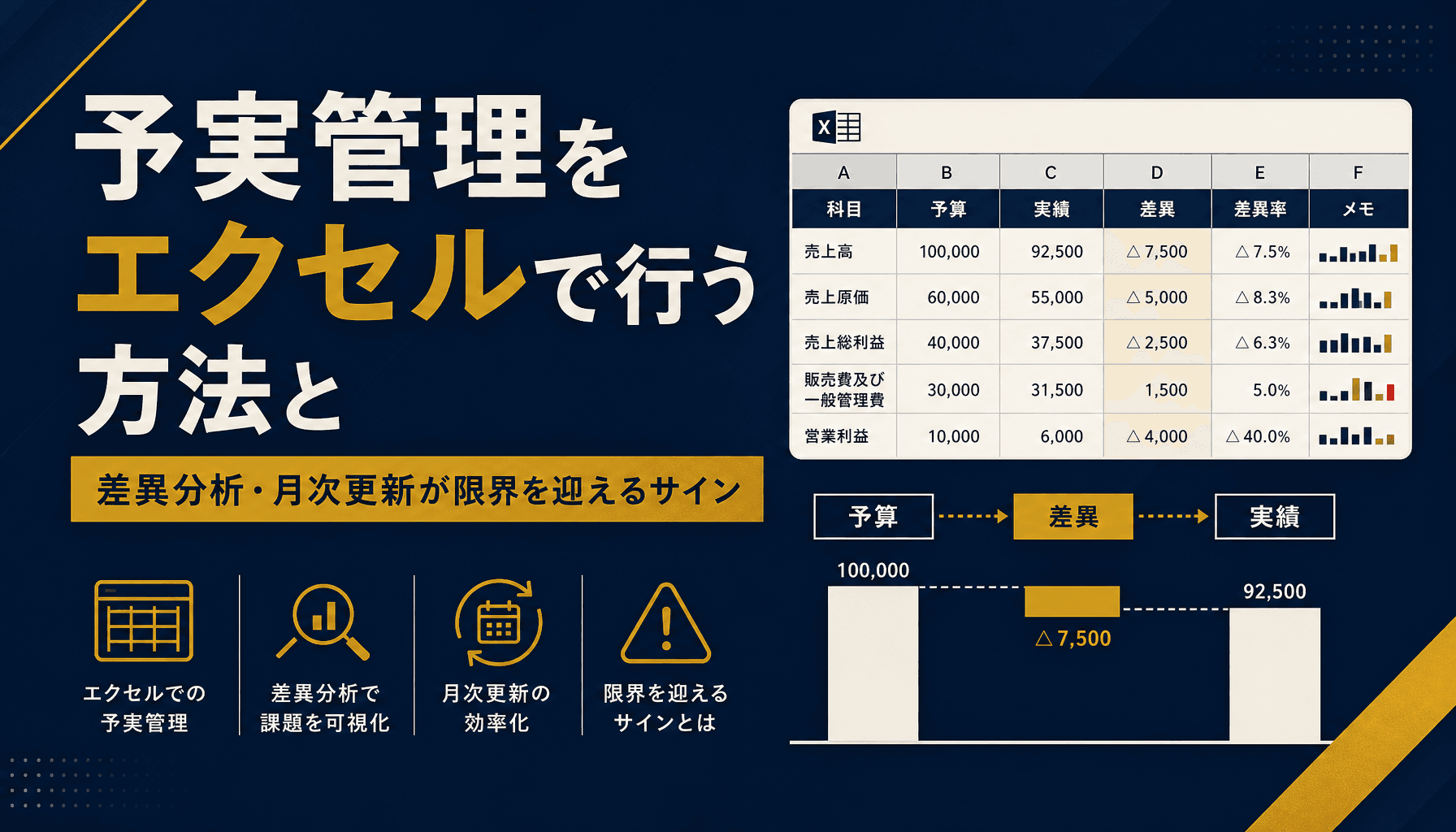

予実管理をエクセルで行う方法と差異分析・月次更新が限界を迎えるサイン

予実管理表は「予算」「実績」「差異額」「差異率」の4列を勘定科目ごとに並べる設計が基本です。エクセルでの作り方と、差異の分解方法、更新作業が限界を迎える具体的なサインまでを実務目線でまとめます。

「予実管理 エクセル」を検索する人の多くは、表の作り方そのものより「毎月の更新が回らない」「差異の原因が数字だけでは分からない」という壁にぶつかっています。弊社が予実管理の相談を受ける際も、最初につまずくポイントはほぼ共通していて、勘定科目の粒度をそろえて予算・実績・差異を1つの表で持つように設計し直すだけで、差異の見え方が大きく変わったケースを繰り返し見てきました。この記事では、表の設計から差異分析のやり方、そしてエクセルでの運用が限界を迎える境界線まで順番に解説します。

予算・実績・差異を1つの表で管理する予実管理の全体イメージ

予算・実績・差異を1つの表で管理する予実管理の全体イメージ

予実管理の基本設計 予算・実績・差異を1つの表で管理する全体像

予実管理表は、勘定科目を行に、予算・実績・差異額・差異率の4列を横に並べる設計が基本です。この4列がそろって初めて「いくら違ったか」だけでなく「計画に対してどれだけ達成できたか」が一目で分かります。

予実管理表の列構成例(勘定科目・予算・実績・差異額・差異率の4列設計)

予実管理表の列構成例(勘定科目・予算・実績・差異額・差異率の4列設計)

差異額だけを見る表は多いですが、差異率がないと科目間の比較ができません。例えば売上高の差異が20万円、広告費の差異が20万円でも、売上高が500万円規模なら差異率は数%、広告費が30万円規模なら差異率は数十%になり、優先して対応すべきはどちらかが一目で変わります。差異率を必ず並べて置くのは、この「規模の違う科目を同じ基準で比較する」ためです。

| 勘定科目 | 予算 | 実績 | 差異額 | 差異率 |

|---|---|---|---|---|

| 売上高 | 5,000,000円 | 4,680,000円 | ▲320,000円 | ▲6.4% |

| 売上原価 | 2,500,000円 | 2,420,000円 | ▲80,000円 | ▲3.2% |

| 販管費 | 1,200,000円 | 1,260,000円 | +60,000円 | +5.0% |

この表を勘定科目×月で12ヶ月分横に展開すれば、そのまま年間の予実管理表になります。最初から全科目・全月を作り込むと入力の負荷が急に上がるため、まずは主要科目だけで1ヶ月分を動かし、運用が回ることを確認してから展開するのが失敗しない進め方です。

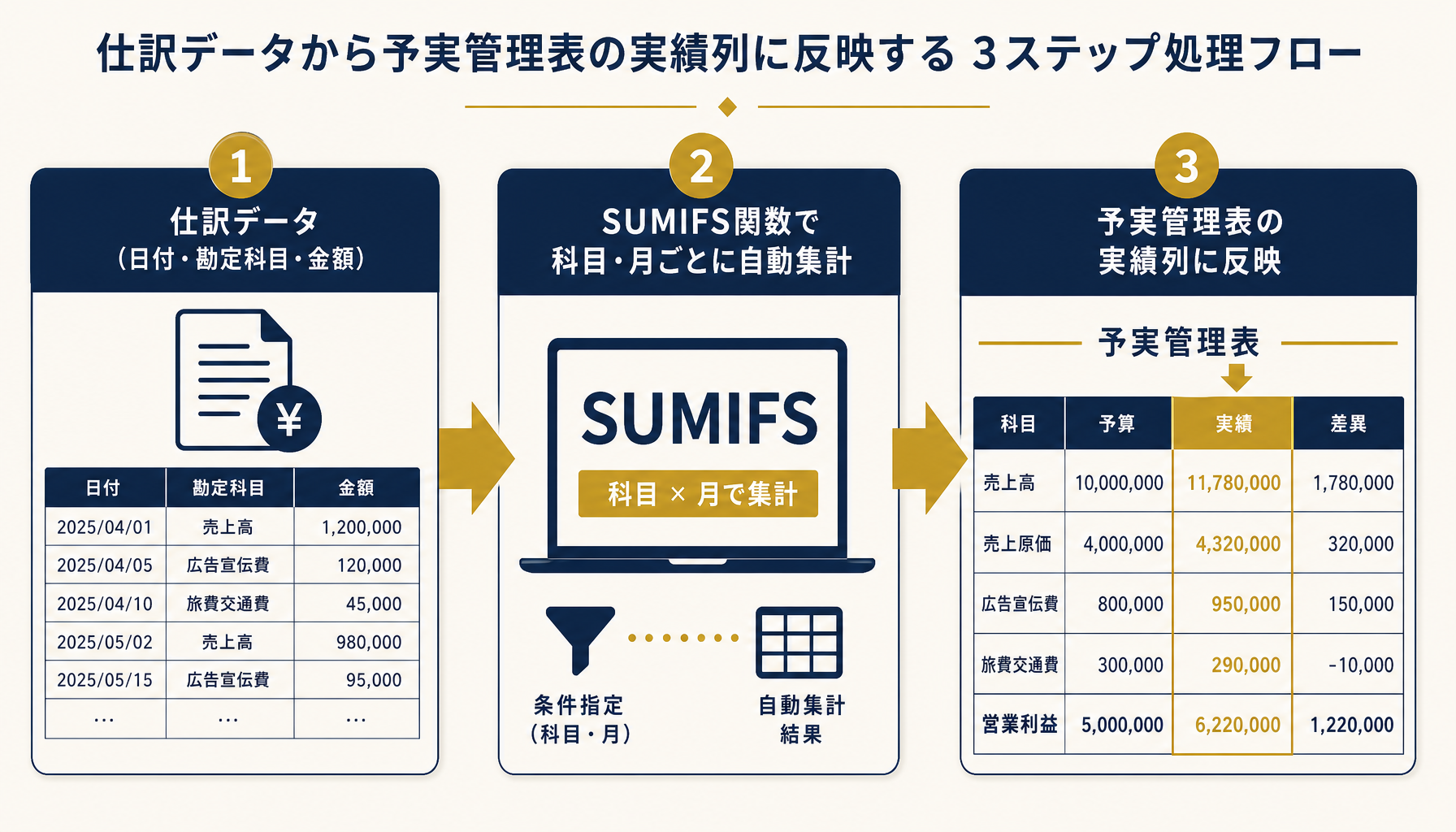

予実管理表をエクセルで作る手順 SUMIFSと差異率の計算式

実績列は会計データ(仕訳データ)からSUMIFSで自動集計し、差異額・差異率は関数で自動計算する設計にすると、転記ミスと更新の手間が同時に減ります。

仕訳データ→SUMIFS関数→実績列反映の自動集計フロー

仕訳データ→SUMIFS関数→実績列反映の自動集計フロー

具体的には、仕訳データのシートに日付・勘定科目・金額の列があれば、=SUMIFS(仕訳データ!$D:$D, 仕訳データ!$B:$B, "売上高", 仕訳データ!$A:$A, ">="&DATE(2026,7,1), 仕訳データ!$A:$A, "<"&DATE(2026,8,1)) のような式で、指定した勘定科目・指定した月の合計を自動で拾えます。手で転記する箇所が実績の集計元データ入力だけになるため、月次更新のたびに全科目を手計算し直す作業がなくなります。

差異額は「実績−予算」、差異率は「差異額÷予算」で計算しますが、費用科目は予算より実績が少ないほうが良いため、売上系と費用系で色分け・条件付き書式のルールを分けておくと読み違いを防げます。差異率が±10%を超えたセルを条件付き書式で自動的に赤くするようにしておくと、更新のたびに全科目を目視で確認する手間も省けます。

自社の勘定科目の粒度や配賦のルールが予実管理表に合っているか自信が持てない場合は、初月無料の経営AI診断(通常30万円相当)で現状の会計データの構造を確認しながら、表の設計まで一緒に整理することもできます。

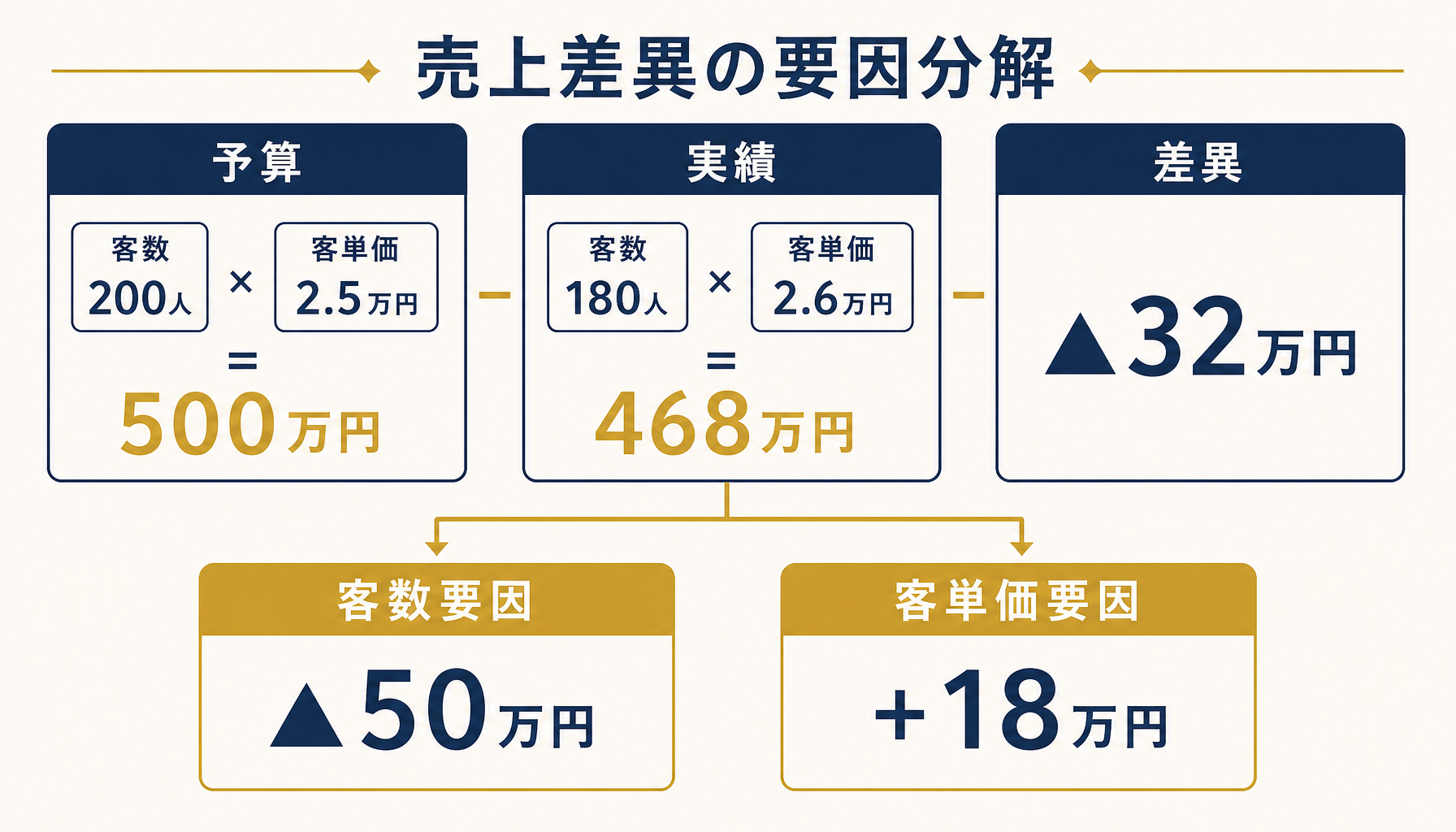

差異分析のやり方 数量要因と単価要因を切り分けて見る

差異額をそのまま見るのではなく「数量要因」と「単価・タイミング要因」に分解すると、対策すべきなのが営業活動なのか価格設定なのかが数字だけで見えてきます。

売上差異▲32万円を客数要因・客単価要因に分解した例

売上差異▲32万円を客数要因・客単価要因に分解した例

例えば売上高で、予算が客数200人×客単価2.5万円で500万円、実績が客数180人×客単価2.6万円で468万円だったとします。差異は468万円−500万円で▲32万円です。この▲32万円を分解すると、客数要因は(180人−200人)×2.5万円で▲50万円、客単価要因は(2.6万円−2.5万円)×180人で+18万円になり、合計すると▲32万円と一致します。数字だけを見れば「客単価は上がっているのに売上は落ちた」という状態で、原因は明らかに客数の減少にあると分かります。

このような分解をエクセルで再現するには、予算・実績それぞれに客数と客単価の2列を追加し、差異額の列とは別に「数量要因」「単価要因」の列を分けて計算式を組む必要があります。1つのセルに差異額だけを出す設計だと、あとから原因を追うために毎回手計算で分解し直すことになり、月次の会議前にその作業だけで半日近くかかっている企業も少なくありません。

予実管理のエクセル運用が限界を迎えるサイン 更新の属人化と速報性の欠如

勘定科目や部門の数が増えるほど、月次更新の手間と担当者への依存が同時に進み、経営会議の直前になって数字が間に合わなくなる状態が起きます。

複数人の同時編集でファイルの版がずれ、属人化が進む様子

複数人の同時編集でファイルの版がずれ、属人化が進む様子

具体的には、部門別・科目別にシートが枝分かれして「どのファイルが最新版か分からない」状態になる、複数人が同時に別のコピーを更新して数字が食い違う、月次決算の締めを待ってから予実管理表に反映するため差異が判明する頃には対策のタイミングを逃している、といった症状が同時多発的に出てきます。関数やマクロを組んで延命することはできますが、組んだ本人にしか保守できない状態になると、その担当者が異動・退職した瞬間に表全体が更新できなくなります。

もう一つの限界が「速報性」です。予実管理の本来の目的は、差異が小さいうちに気づいて手を打つことですが、エクセルでの実績集計が月次決算を待つ設計になっていると、差異が判明した時点ではすでに翌月の活動が始まっており、対策を打つタイミングを逃します。部門数や勘定科目数が増えるほど、この「集計に時間がかかる→対策が遅れる→差異が積み上がる」という悪循環が強くなっていきます。

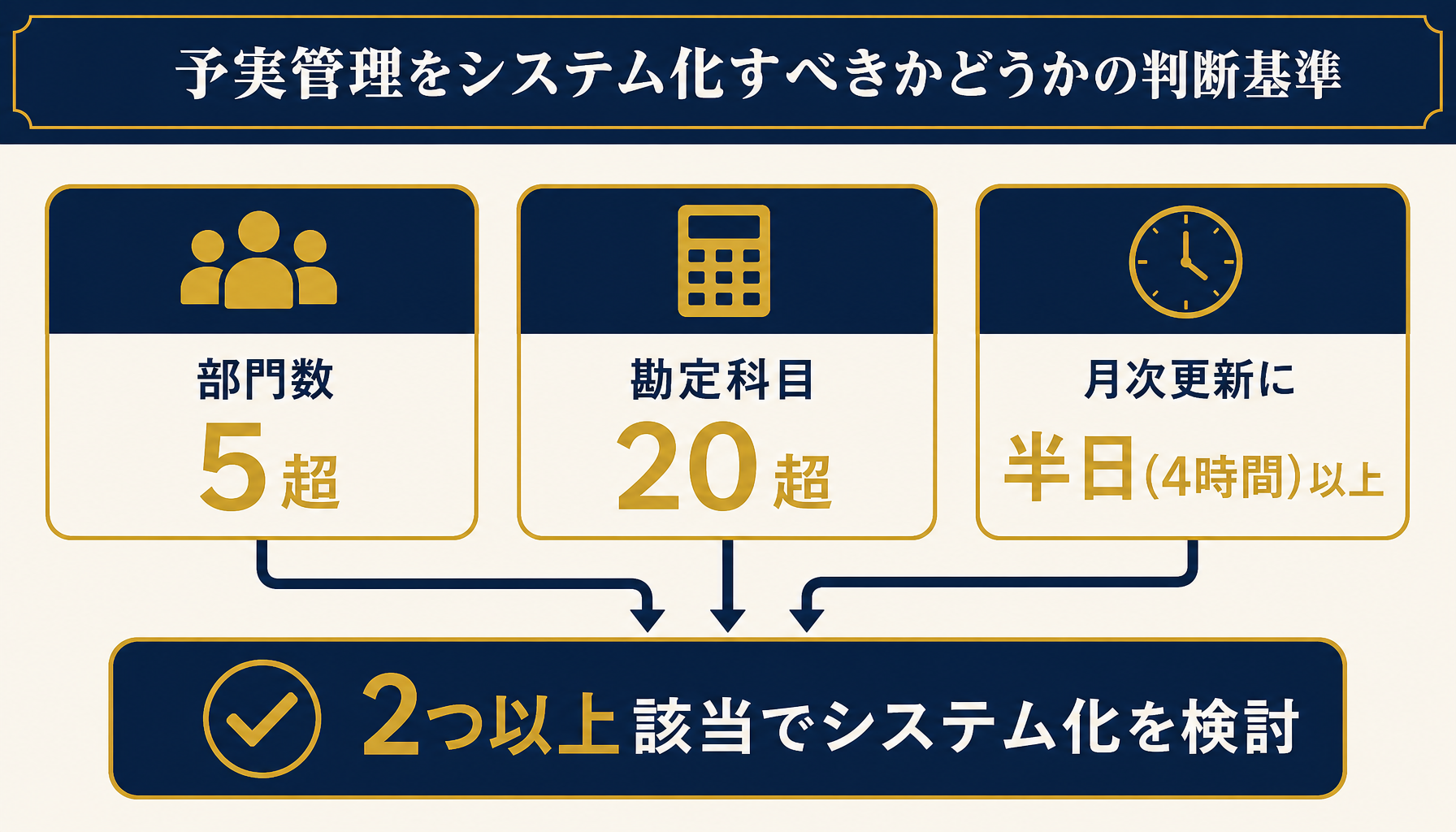

予実管理をシステム化・AI化すべきタイミングの判断基準

部門数が5を超える、勘定科目が20を超える、月次更新に半日以上かかる、という3つの条件のうち2つ以上に該当したら、エクセルでの予実管理は限界サインです。

部門数5超・勘定科目20超・月次更新半日以上のうち2条件該当でシステム化を検討

部門数5超・勘定科目20超・月次更新半日以上のうち2条件該当でシステム化を検討

1つだけであれば、シートの整理や科目の粒度見直しといった延命策で対応できることが多いですが、複数条件が重なると、システム化した場合の投資対効果が延命コストを上回るタイミングに入っています。判断の順序としては、まず自社の現状の部門数・勘定科目数・月次更新にかかる時間を棚卸しすること、次にどの科目・部門で差異への対応が最も遅れているかを特定すること、最後にその1区分だけを先に自動化・システム化できないか検討することです。全科目・全部門を一度に刷新しようとすると要件が膨らみすぎて頓挫しやすいため、最も痛みの大きい1区分から着手するのが実務的です。

どこから手を付けるべきか自社だけで判断しづらい場合は、初月無料の経営AI診断(通常30万円相当)で現状の予実管理フローを可視化し、優先順位をつけた改善提案までご一緒することもできます。

まとめ

予実管理表の価値は、予算・実績・差異額・差異率を1つの表で見比べられる点と、差異を数量要因・単価要因に分解して「なぜズレたか」を特定できる点にあります。エクセルでの実装は、SUMIFSでの実績自動集計と差異率の条件付き書式化がポイントです。それでも部門数・勘定科目数の増加や月次更新の属人化が見えてきたら、最も痛みの大きい1区分から部分的なシステム化を検討するタイミングです。

自社の予実管理がどの段階にあるか、エクセルの延命で十分なのか部分的なシステム化を検討すべきなのか迷ったら、初月無料の経営AI診断(通常30万円相当)で現状の会計データ構造と月次更新フローを可視化し、優先順位をつけた改善提案までご一緒します。

よくある質問

予実管理はエクセルでどこから手をつければいいですか?

まず勘定科目(または部門)ごとに「予算」「実績」「差異額」「差異率」の4列を並べた表を作ることから始めます。全科目を一度に作り込まず、売上高・主要経費など影響の大きい科目だけを最初の1シートにまとめると、運用が早く軌道に乗ります。全科目への展開は運用に慣れてからで十分です。

予算と実績の差異はどのように分析すればいいですか?

差異額をひとまとめに見るのではなく「数量要因」と「単価・タイミング要因」に分けて見るのが実務的です。例えば売上未達なら客数が減ったのか客単価が下がったのかで対策がまったく変わります。エクセルでは要因ごとに列を分けて計算式を組んでおくと、毎月同じ切り口で原因を追えるようになります。

予実管理表の更新頻度はどのくらいが適切ですか?

経営会議の頻度に合わせるのが基本で、多くの中小企業では月次更新が実務的です。ただし資金繰りに余裕がない時期や急成長期は、主要科目だけでも週次で見られる体制にしておくと、差異への対応を1週間単位で早められます。全科目を週次にする必要はありません。

予実管理のエクセル運用はいつ限界を迎えますか?

部門数が5を超える、勘定科目が20を超える、月次更新に半日以上かかるという3つのうち2つ以上に該当したら、エクセルの限界サインです。複数人で同時編集してファイルが枝分かれし始めたときも、仕組みの切り替えを検討すべきタイミングです。経理担当者が1人しかいない体制では、この兆候に気づくのが遅れやすい点にも注意が必要です。

関連記事

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 原価配賦の基礎知識

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 差異分析の実務パターン

- 工事原価管理をエクセルで行う限界と実行予算・実績対比の実務知 — 関連: 実行予算と実績対比の実務

- 請求書のエクセル管理と入金消込の自動化 発行から限界点まで解説 — 関連: 経理業務の脱エクセル視点

- 業務自動化の費用対効果ROIの測り方 投資判断の基準と失敗しない試算手順 — 関連: 投資判断とROI測定

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 予実管理はエクセルでどこから手をつければいいですか?

- A. まず勘定科目(または部門)ごとに「予算」「実績」「差異額」「差異率」の4列を並べた表を作ることから始めます。全科目を一度に作り込まず、売上高・主要経費など影響の大きい科目だけを最初の1シートにまとめると、運用が早く軌道に乗ります。全科目への展開は運用に慣れてからで十分です。

- Q. 予算と実績の差異はどのように分析すればいいですか?

- A. 差異額をひとまとめに見るのではなく「数量要因」と「単価・タイミング要因」に分けて見るのが実務的です。例えば売上未達なら客数が減ったのか客単価が下がったのかで対策がまったく変わります。エクセルでは要因ごとに列を分けて計算式を組んでおくと、毎月同じ切り口で原因を追えるようになります。

- Q. 予実管理表の更新頻度はどのくらいが適切ですか?

- A. 経営会議の頻度に合わせるのが基本で、多くの中小企業では月次更新が実務的です。ただし資金繰りに余裕がない時期や急成長期は、主要科目だけでも週次で見られる体制にしておくと、差異への対応を1週間単位で早められます。全科目を週次にする必要はありません。

- Q. 予実管理のエクセル運用はいつ限界を迎えますか?

- A. 部門数が5を超える、勘定科目が20を超える、月次更新に半日以上かかるという3つのうち2つ以上に該当したら、エクセルの限界サインです。複数人で同時編集してファイルが枝分かれし始めたときも、仕組みの切り替えを検討すべきタイミングです。経理担当者が1人しかいない体制では、この兆候に気づくのが遅れやすい点にも注意が必要です。

あわせて読みたい