資金繰り表をエクセルで作る経営者へ。入金予測のズレと回収サイトの未反映が資金ショートを招く仕組みと、崩れない実装手順を先にお見せします。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務

資金繰り表は「実績」ではなく「予測」の精度で経営を左右する

資金繰り表は「実績」ではなく「予測」の精度で経営を左右する

資金繰り表がエクセルで崩れる最大の原因は、入金予測の甘さと回収サイトの未反映です。契約上の支払条件をそのまま予定表に流し込むだけでは、黒字なのに資金がショートする典型パターンに陥ります。

資金繰り表をエクセルで管理する限界の全体像|どこで詰まるか

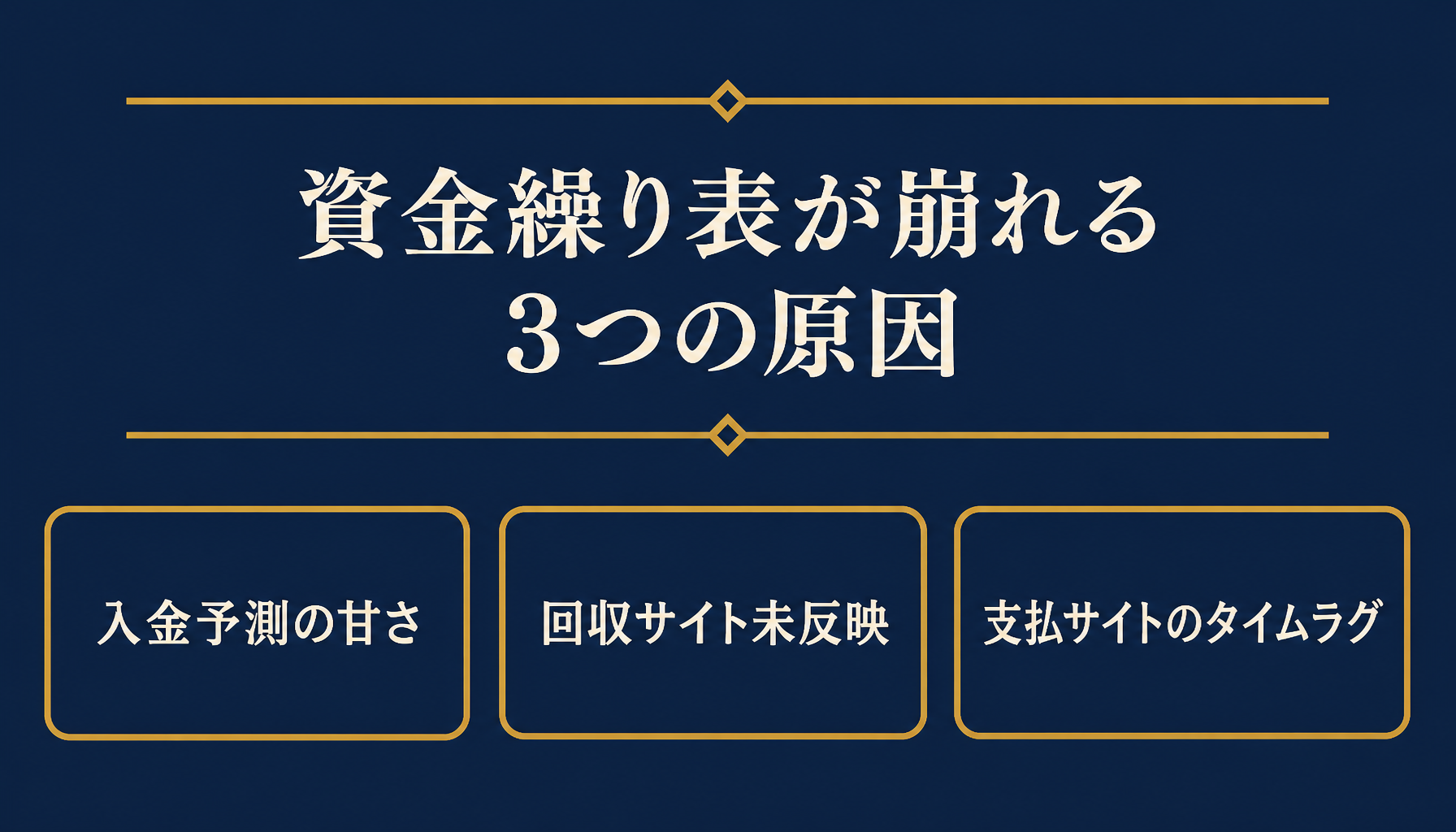

エクセルの資金繰り表が崩れる原因は「入金予測の甘さ」「回収サイトの未反映」「支払サイトとのタイムラグ」の3つに集約されます。まずこの全体像を掴むことが対策の出発点です。

3つの原因を切り分けて潰すことが崩れない資金繰り表の土台になる

3つの原因を切り分けて潰すことが崩れない資金繰り表の土台になる

多くの経営者が資金繰り表でつまずくのは、実は「表を作ること」ではなく「予測の精度を保ち続けること」です。月初に作った資金繰り表が月末には実態と合わなくなり、結局は通帳残高を見ながら支払いの順番を決める、という運用に戻ってしまう会社を何社も見てきました。表自体は立派でも、更新が追いつかなければ経営判断の材料にはなりません。

弊社が資金繰りの相談を受ける中小企業のエクセルを拝見すると、共通してつまずいているのは次の3点です。1つ目は入金予定を「契約上の回収サイト」だけで計算していること、2つ目は取引先ごとの支払遅延の実態が反映されていないこと、3つ目は支払予定と入金予定を別シートで管理していて資金の過不足が一目で見えないことです。この3点を順に潰していくことが、崩れない資金繰り表の土台になります。

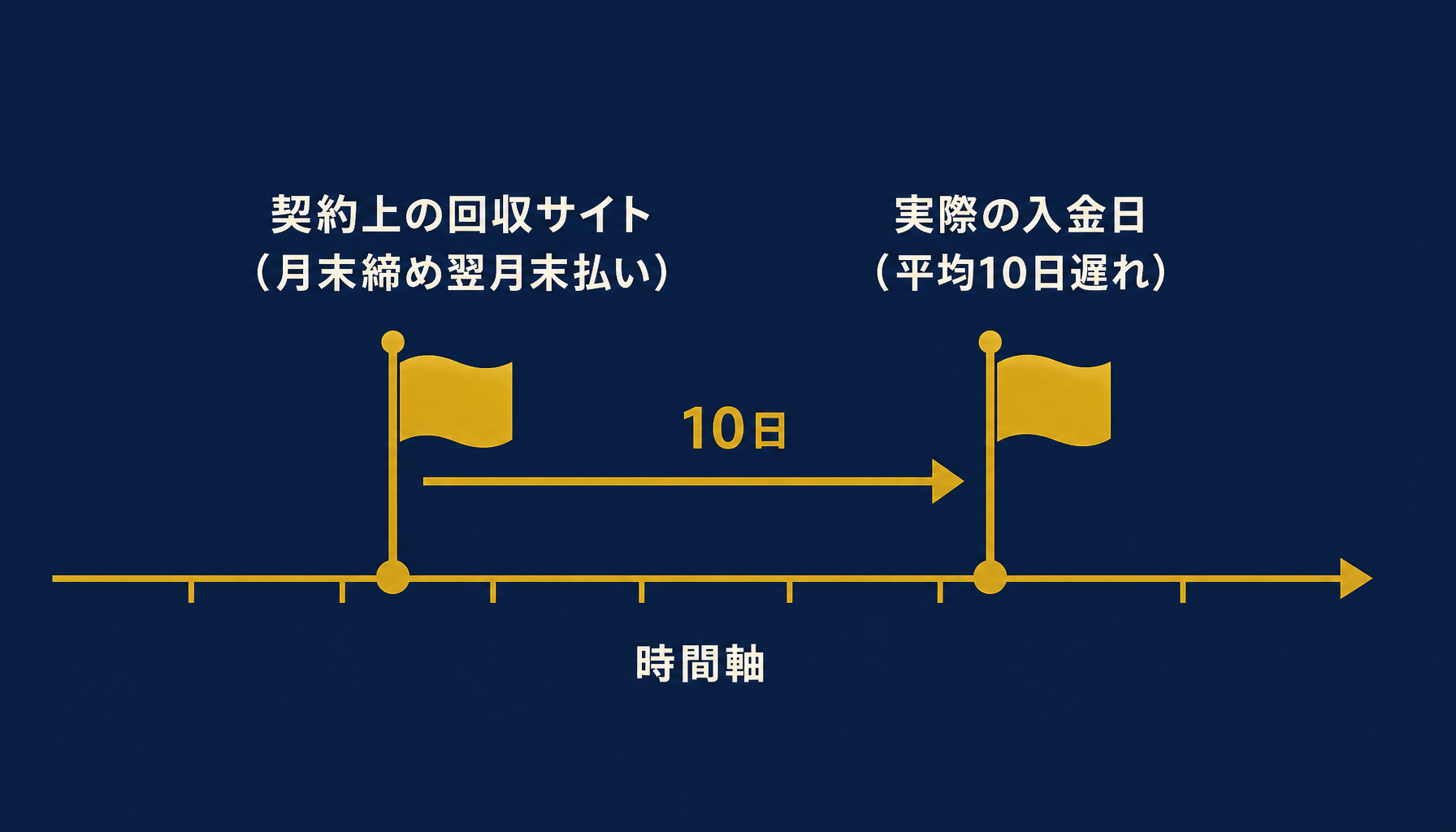

入金予測がズレる理由|回収サイトを「契約条件」のまま反映していないから

入金予測がズレる最大の原因は、契約上の回収サイト(月末締め翌月末払い等)をそのままエクセルに反映し、実際の入金遅延や分割払いを考慮していないことです。

契約サイトどおりに入金される取引先は実は少数派

契約サイトどおりに入金される取引先は実は少数派

見積書や契約書に書かれた「月末締め翌月末払い」という条件は、あくまで契約上の約束であって、実際の入金日を保証するものではありません。取引先の資金繰り事情や経理処理のタイミングによって、数日から数週間の遅延が常態化している先は珍しくありません。契約サイトだけを信じて資金繰り表を組むと、予定表の上では入金されているはずのお金が、実際にはまだ口座に入っていないという状態が毎月発生します。

この問題への実務的な対処は、取引先マスタに「契約上の回収サイト」と「過去6か月の平均入金遅延日数」を別列で持たせることです。ある卸売業の会社では、契約サイトが月末締め翌月末払いの取引先で、実際の平均入金は翌月末から10日遅れているケースが複数ありました。この10日を予定表に反映しただけで、月初の資金繰り表の的中率が大きく改善し、月中に慌てて短期借入を検討する回数が減ったという声をいただいています。回収サイトは契約書の数字ではなく、実績の数字で管理するのが原則です。

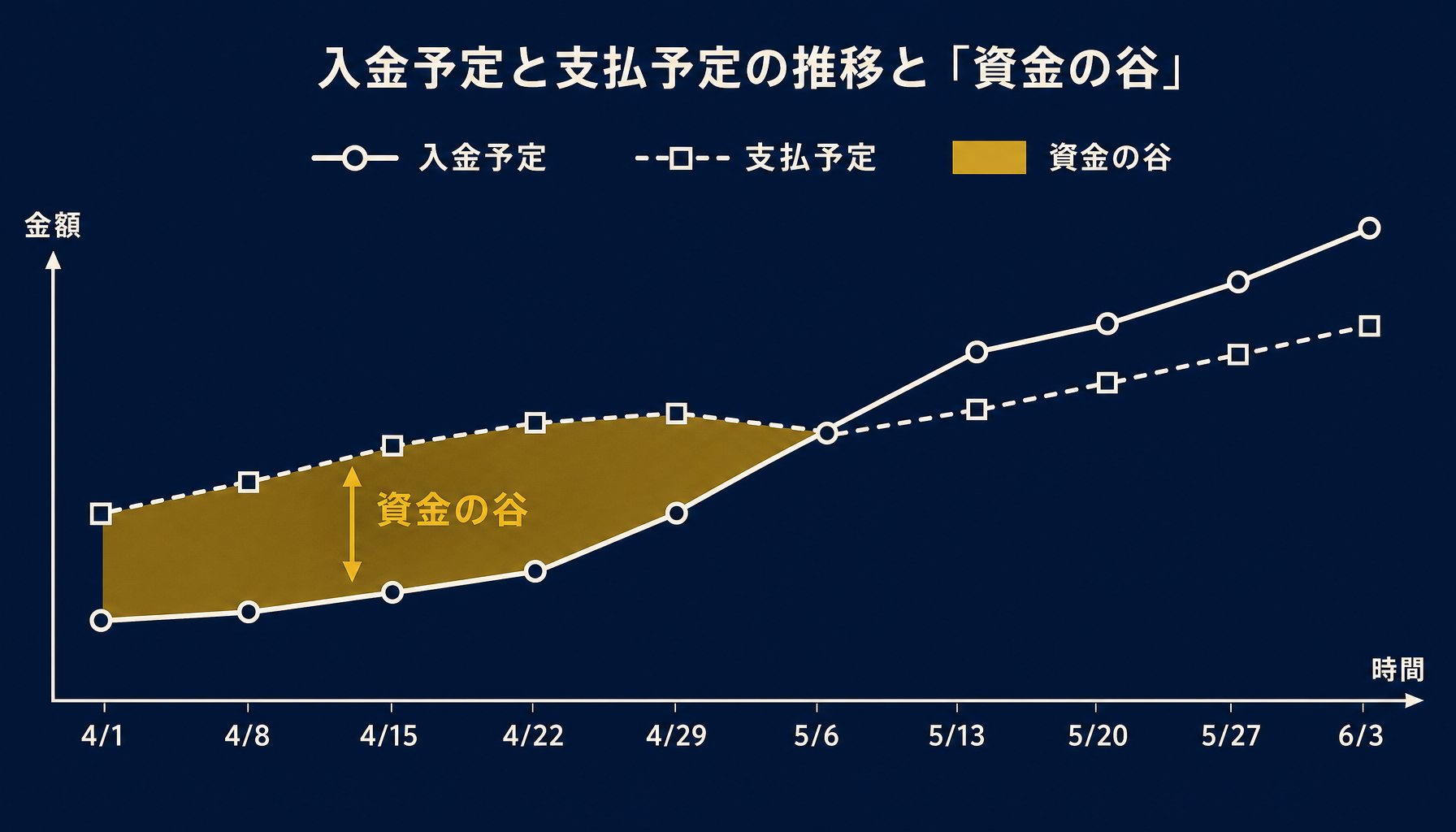

支払サイトとのズレが資金ショートを招く仕組み|前受金・分割払いの盲点

入金と支払のタイミングのズレを可視化しないまま資金繰り表を作ると、損益計算書は黒字でも手元資金が先に尽きる「黒字倒産」に近い状態を招きます。

支払サイトが入金サイトより短い取引ほど資金の谷が深くなる

支払サイトが入金サイトより短い取引ほど資金の谷が深くなる

支払サイトは仕入先や外注先ごとに異なり、多くの場合、自社が受け取る回収サイトより短く設定されています。材料を仕入れてから納品・請求・入金までの期間より、仕入先への支払期日の方が先に来る取引は珍しくなく、この期間の資金を運転資金として手当てできていないと、注文が増えるほど資金繰りが苦しくなるという逆説的な状況が起こります。

もう一つの盲点は前受金と分割払いの扱いです。前受金は入金済みでも役務提供が完了していない負債性の資金であり、資金繰り表の上では「使える現金」として見えてしまいがちです。ある建設関連の会社では、着工前に受け取った前受金を運転資金として使い込んでしまい、工事完了時に必要な追加発注の支払いで資金が足りなくなるという事態が起きました。前受金は入金予定表とは別枠で「拘束資金」として管理し、支払予定と同じシート上で残高の推移を折れ線で見える化しておくことが、この種のズレを防ぐ実務的な対策になります。

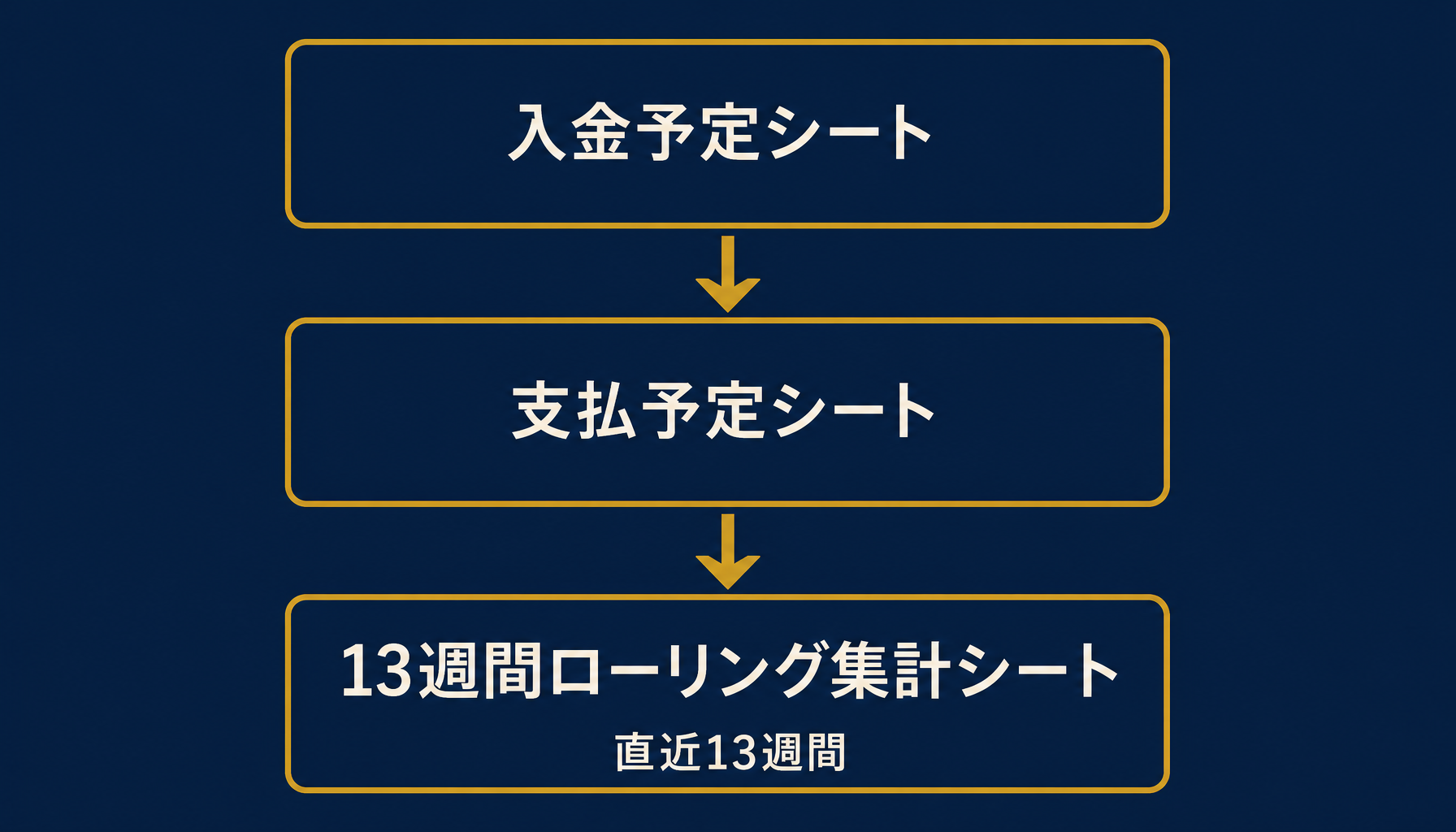

エクセルで資金繰り表を組む実装ステップ|13週間ローリング予測の作り方

実装は「入金予定シート」「支払予定シート」「13週間ローリング集計シート」の3層構成にし、回収サイト・支払サイトをマスタ化して関数で連携させるのが崩れにくい設計です。

3層構成のシートを週次で更新し、直近13週間を常に見通せる状態を保つ

3層構成のシートを週次で更新し、直近13週間を常に見通せる状態を保つ

実装の骨格は、①取引先別の入金予定を回収サイトマスタから自動計算する「入金予定シート」、②仕入先・外注先別の支払予定を支払サイトマスタから自動計算する「支払予定シート」、③両者を週単位で突き合わせて資金の過不足を可視化する「13週間ローリング集計シート」の3層構成です。月次だけの資金繰り表では月中の資金ショートを見逃し、日次だけでは半年先の資金需要が見えないため、週次更新・13週間先までを見る運用が実務のバランスとして定着しています。

各シートは取引先マスタ・仕入先マスタを別シートに独立させ、SUMIFS関数で週別に入出金額を集計する設計にします。取引先ごとにシートをコピーして増やしていく設計は、初期は作りやすくても、回収サイトの条件が変わるたびに全シートを手直しする羽目になり、どこかで更新が漏れます。マスタを1枚に集約し、集計シートは関数参照だけで組む方が、取引先数が増えても崩れにくい構成になります。

自社の回収サイト・支払サイトの実態がどこまでズレているか把握できていない場合は、まず直近半年分の入出金実績を取引先別に洗い出すところから始めると、マスタに入れるべき遅延日数の目安が見えてきます。この棚卸し作業自体を、初月無料の経営AI診断(通常30万円相当)で一緒に整理することも可能です。

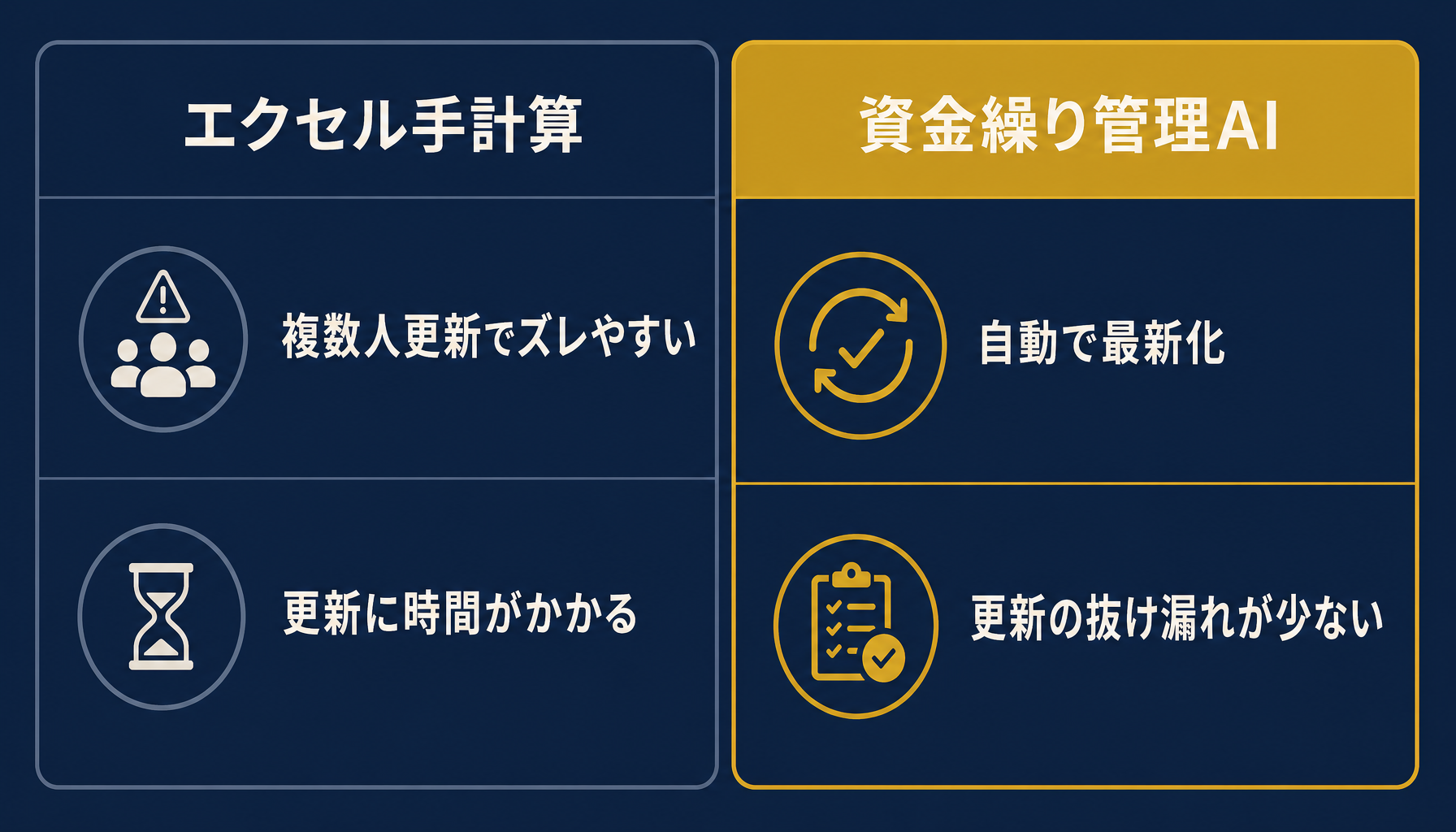

エクセル手計算の限界と資金繰り管理AIへの橋渡し

取引先数が数十社を超え、複数人が同時に予定表を更新するようになると、版のズレ・入力漏れ・更新遅延が重なり、資金繰り表が「先週の数字」になっていきます。ここが移行判断のサインです。

入金予測のロジックは同じでも、更新の頻度と正確性がAI活用で変わる

入金予測のロジックは同じでも、更新の頻度と正確性がAI活用で変わる

ここまでの入金予測・支払予測の考え方は、エクセルでも資金繰り管理AIでも変わりません。変わるのは「その予測を、誰が・どれだけの頻度で・どれだけ正確に更新し続けられるか」です。取引先数が増え、営業担当と経理担当が別々に予定表を触るようになると、片方が更新した内容がもう片方に反映されないまま古い数字で会議が進む、という事態が起こります。月初の時点で先月の入金実績すら反映が追いついていない状態は、典型的な限界のサインです。

回収サイトの実態反映や13週間ローリングの運用に迷う段階、あるいは複数人での更新が回らなくなってきた段階は、自社の資金繰り管理の仕組みを一度客観的に見直すタイミングでもあります。どこまでを自動化すべきか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状の資金繰りフローを可視化し、改善提案までご一緒することもできます。

まとめ|回収サイトの実態反映が資金繰り表の精度を決める

精度の高い資金繰り表は、経営判断のスピードそのものを変える

精度の高い資金繰り表は、経営判断のスピードそのものを変える

資金繰り表は、契約上の回収サイト・支払サイトをそのまま反映するだけでは精度が出ません。実際の入金遅延・前受金の拘束・複数人更新のズレという3つの落とし穴を潰し、13週間ローリングで週次更新する運用に乗せて初めて、経営判断に使える資金繰り表になります。

自社のどの業務に使えるか迷ったら、初月無料の経営AI診断(通常30万円相当)で社内の資金繰り管理プロセスを可視化し、改善提案までご一緒します。まずは自社の入出金実績のどこにズレがあるかを整理するところから始めてみてください。

関連記事

- 卸売業の与信・売掛管理をエクセルで行う方法 限度設定とエイジング表の作り方 — 関連: 売掛金・回収サイトの管理実務

- 請求書のエクセル管理と入金消込の自動化 発行から限界点まで解説 — 関連: 入金消込と資金繰り予測の接続点

- 工事原価管理をエクセルで行う限界と実行予算・実績対比の実務知 — 関連: 支払サイトと原価管理の連動

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 管理会計の実装ステップの共通点

- 会計システムの費用相場と失敗しない選び方、中小企業のクラウド会計移行ガイド — 関連: 資金繰り管理AI移行時のコスト目安

よくある質問

資金繰り表と資金繰り予定表は何が違いますか?

資金繰り表は過去の実績(入出金の記録)、資金繰り予定表は将来の入出金を見積もった予測です。経営判断に使うのは予定表側で、回収サイト・支払サイトを反映した精度が命です。実績表だけを更新して満足しているケースを多く見ますが、それでは資金ショートを事前に防げません。

資金繰り表はどのくらい先まで見ればいいですか?

直近13週間(3か月強)をローリングで更新するのが実務的な目安です。月次だけだと月中の資金ショートを見逃し、週次だけだと半年後の資金需要が見えません。13週間ローリングなら両方をカバーでき、資金の谷が来る週を事前に特定できます。銀行への相談タイミングを逃さないためにも、この幅は崩さないほうが安全です。

取引先ごとに回収サイトが違う場合、エクセルでどう管理すればいいですか?

取引先マスタに契約上の回収サイトと過去の平均入金遅延日数を別列で持たせ、入金予定日は「契約サイト+平均遅延日数」で自動計算する構成にします。契約条件だけを見て予定を組むと、実際の入金より早い予定表になりがちです。マスタを1枚に集約しておけば、取引先が増えても更新の抜け漏れが起きにくくなります。

エクセルの資金繰り表はいつ限界を迎えますか?

取引先数が数十社を超えたとき、複数人が同時に予定表を更新するようになったとき、月初の時点で先月の入金実績すら反映が追いついていないときが典型的なサインです。この段階で資金繰り管理AIへの移行を検討する経営者が増えます。表が崩れる前に、更新の運用そのものを見直す判断が必要です。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 資金繰り表と資金繰り予定表は何が違いますか?

- A. 資金繰り表は過去の実績(入出金の記録)、資金繰り予定表は将来の入出金を見積もった予測です。経営判断に使うのは予定表側で、回収サイト・支払サイトを反映した精度が命です。実績表だけを更新して満足しているケースを多く見ますが、それでは資金ショートを事前に防げません。

- Q. 資金繰り表はどのくらい先まで見ればいいですか?

- A. 直近13週間(3か月強)をローリングで更新するのが実務的な目安です。月次だけだと月中の資金ショートを見逃し、週次だけだと半年後の資金需要が見えません。13週間ローリングなら両方をカバーでき、資金の谷が来る週を事前に特定できます。銀行への相談タイミングを逃さないためにも、この幅は崩さないほうが安全です。

- Q. 取引先ごとに回収サイトが違う場合、エクセルでどう管理すればいいですか?

- A. 取引先マスタに契約上の回収サイトと過去の平均入金遅延日数を別列で持たせ、入金予定日は「契約サイト+平均遅延日数」で自動計算する構成にします。契約条件だけを見て予定を組むと、実際の入金より早い予定表になりがちです。マスタを1枚に集約しておけば、取引先が増えても更新の抜け漏れが起きにくくなります。

- Q. エクセルの資金繰り表はいつ限界を迎えますか?

- A. 取引先数が数十社を超えたとき、複数人が同時に予定表を更新するようになったとき、月初の時点で先月の入金実績すら反映が追いついていないときが典型的なサインです。この段階で資金繰り管理AIへの移行を検討する経営者が増えます。表が崩れる前に、更新の運用そのものを見直す判断が必要です。

あわせて読みたい