部門別損益は共通費の配賦基準ひとつで数字が逆転します。エクセルでの按分実務と限界の見極め方を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

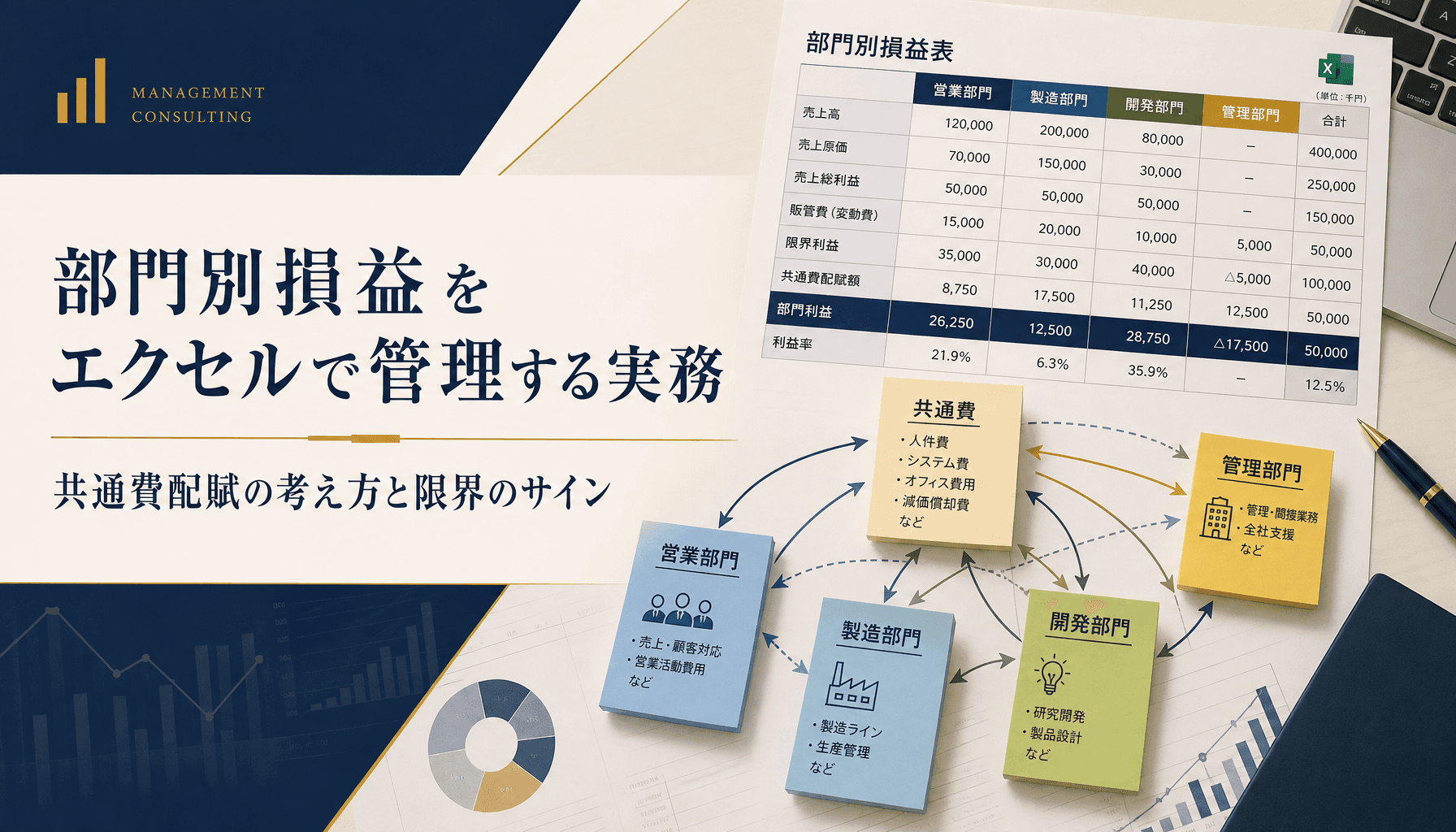

部門別損益をエクセルで管理する実務 共通費配賦の考え方と限界のサイン

部門別損益は共通費の配賦基準ひとつで数字が逆転します。エクセルでの按分実務と限界の見極め方を解説します。

「部門別の損益は出しているが、どの部門が本当に稼いでいるのか自信が持てない」――部門別採算の相談でよく聞く言葉です。原因の多くは、家賃や本社経費などの共通費を「なんとなく」の基準で各部門に振り分けていることにあります。本記事では、部門別損益をエクセルで組む実務の骨格と、共通費配賦の考え方、そしてエクセル運用が限界を迎えるサインを整理します。

部門ごとのブックが増えるほど、共通費の配賦は属人化しやすくなる

部門ごとのブックが増えるほど、共通費の配賦は属人化しやすくなる

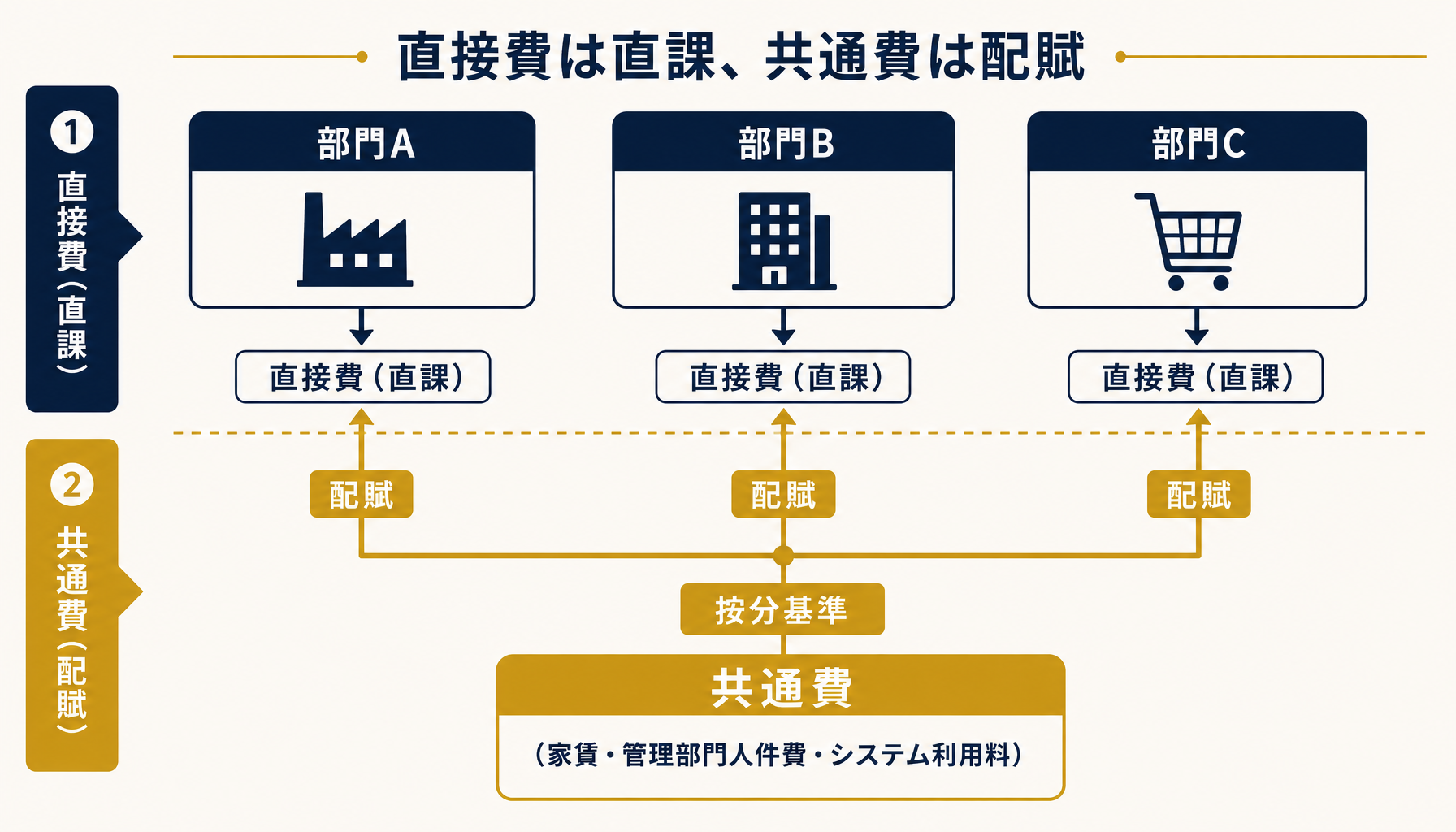

部門別損益の全体像|直接費と共通費配賦の2層構造

部門別損益は「部門に直課できる直接費」と「複数部門にまたがる共通費を配賦した額」の2層で組み立てます。この2層を分けずに集計すると、部門間の採算比較そのものが成立しません。

直接費は部門に直課、共通費は配賦基準で按分して積み上げる

直接費は部門に直課、共通費は配賦基準で按分して積み上げる

部門別損益の土台になるのは、まず「その部門の売上・原価・経費として直接ひもづく直接費」を部門ごとに集計することです。営業部門の人件費、店舗部門の仕入原価などは、伝票や勤怠データから部門に直課できます。ここまでは多くの会社がすでに実践しています。

問題はその先です。本社の家賃、経理・総務など管理部門の人件費、共通で契約しているシステム利用料といった共通費は、どの部門にも直接ひもづきません。この共通費を「なんとなく人数割り」で済ませてしまうと、部門ごとの利益率が実態とズレます。共通費をどの基準で配賦するかというロジックこそが、部門別損益の精度を決める本体です。

共通費按分のメカニズム|何を基準に按分するか

共通費は「売上高比」「人数比」「使用面積比」「稼働時間比」のいずれかを基準に按分するのが実務の型です。費用の性質に合わない基準を選ぶと、按分結果が実態から乖離します。

費用の性質に応じて按分基準を使い分けることが配賦精度を左右する

費用の性質に応じて按分基準を使い分けることが配賦精度を左右する

共通費と一口に言っても、その発生要因は費目ごとに異なります。家賃や水道光熱費のように「その部門がどれだけ面積を占有しているか」に比例して発生する費用は使用面積比、営業支援部門の人件費のように「各部門の売上規模にどれだけ貢献しているか」で発生する費用は売上高比、共用のシステム利用料や福利厚生費のように「利用する人数」に比例する費用は人数比が実務的な目安になります。

弊社が部門別損益の相談を受ける際、最初に見せていただくエクセルの多くは、性質の異なる共通費をひとつの基準(たいてい人数比か売上高比)にまとめて一括按分しています。これでは面積を大きく使う部門と、人数だけ多い部門とで按分結果が実態からズレます。費目ごとに按分基準を分けて設計するだけで、部門別損益の説得力は大きく変わります。

| 共通費の費目 | 発生要因 | 実務的な按分基準 |

|---|---|---|

| 家賃・水道光熱費 | 占有面積に比例 | 使用面積比 |

| 管理部門の人件費 | 各部門の事業規模に比例 | 売上高比 |

| 共用システム利用料・福利厚生費 | 利用人数に比例 | 人数比 |

| 共用設備の減価償却費 | 稼働実態に比例 | 稼働時間比 |

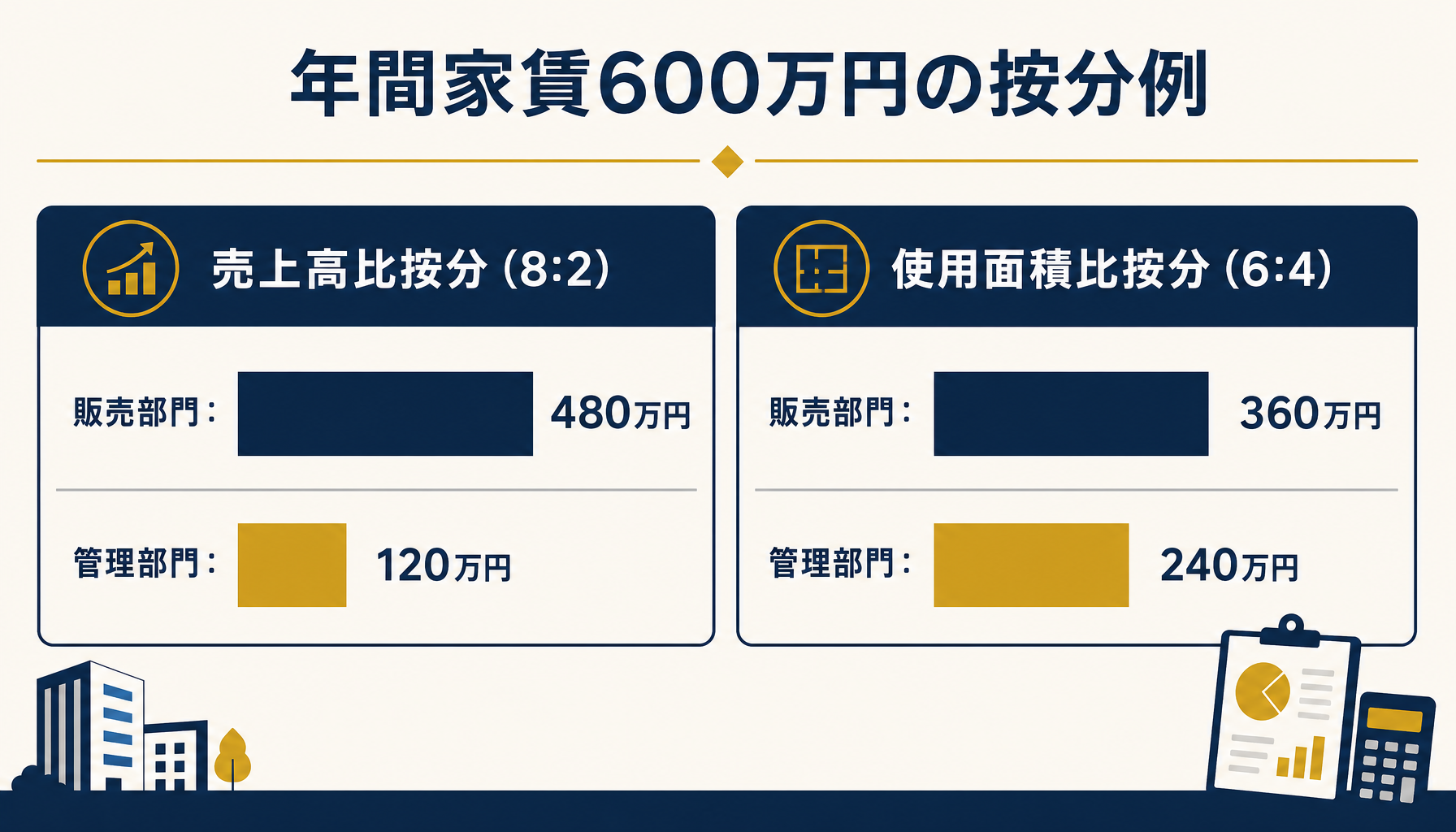

配賦基準で部門利益が変わる具体例|売上高比と使用面積比のbefore/after

同じ共通費でも、按分基準を売上高比から使用面積比に変えるだけで部門ごとの負担額が逆転することがあります。基準の選び方は部門評価の公平性に直結します。

同じ年間家賃600万円でも按分基準によって部門負担が逆転する設例

同じ年間家賃600万円でも按分基準によって部門負担が逆転する設例

たとえば、年間家賃600万円を負担する2部門(販売部門と管理部門)を想定します。販売部門の売上高は8,000万円、管理部門の売上高は2,000万円で、売上高比(8:2)で按分すると販売部門が480万円、管理部門が120万円を負担します。一方、実際のフロア占有面積が販売部門60坪・管理部門40坪(6:4)だった場合、使用面積比で按分すると販売部門は360万円、管理部門は240万円の負担になります。

この設例では、どちらの基準を選ぶかで管理部門の家賃負担額が120万円から240万円まで変動し、それだけで管理部門の損益が黒字か赤字かの判定が変わりかねません。按分基準を恣意的に選ぶと部門評価が歪むため、費目の発生要因に忠実な基準を選び、いったん決めた基準は年度内でみだりに変えないというルールをエクセル側にもコメントとして残しておくことが重要です。

エクセルで部門別損益シートを組む実装ステップ

実装は「部門別直接費シート」「共通費配賦シート」「部門別損益集計シート」の3層構成にし、按分計算をSUMIF・SUMPRODUCT関数で自動化するのが崩れにくい設計です。

3層構成のシートを関数で連携させ、按分基準の変更にも対応しやすくする

3層構成のシートを関数で連携させ、按分基準の変更にも対応しやすくする

実装の骨格は3層です。①各部門の売上・直接原価・直接経費を集計する「部門別直接費シート」、②共通費の費目ごとに按分基準(売上高比・人数比・使用面積比など)を設定し、按分計算を行う「共通費配賦シート」、③両者を部門別に合算して損益を出す「部門別損益集計シート」です。按分基準の元データ(各部門の売上実績・人数・占有面積)は別シートにマスタとして持たせ、SUMIF関数で部門別に集計し、SUMPRODUCT関数で複数の按分基準を組み合わせた計算をまとめて処理すると、部門数が増えても計算式を都度書き直さずに済みます。

按分基準のマスタを1シートに集約しておくと、費目ごとの基準を見直すときも該当セルを直すだけで全部門の損益に反映されます。反対に、部門ごとにシートをコピーして按分計算式を個別に埋め込む設計は、初期は早く作れても基準変更のたびに全シートを直す羽目になり、更新漏れの温床になります。自社のどの費目から按分基準を見直すべきか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の按分ロジックを可視化し、優先順位を一緒に整理することもできます。

エクセル管理の限界サインといつ移行を検討すべきか

部門・拠点数の増加、按分基準の見直し頻度の上昇、月次締めの遅延が重なったら、エクセルによる部門別損益管理の限界サインです。

部門数が増えるほど按分計算の維持コストが積み上がる

部門数が増えるほど按分計算の維持コストが積み上がる

部門別損益をエクセルで回す運用は、部門数が少なく共通費の費目もシンプルなうちは十分に機能します。限界が見え始めるのは、事業部や拠点が増えて共通費の按分先が細分化されたとき、按分基準そのものを見直す機会が年に複数回発生するようになったとき、そして按分計算のロジックを把握している担当者が1人しかいない状態が続いているときです。この3つが重なると、月次の部門別損益がまとまるまでに数日を要し、経営会議の資料として使うにはタイミングが遅れがちになります。

按分ロジック自体はエクセルでも管理会計システムでも変わりません。変わるのは、その計算を誰が・どれだけの時間で・どれだけ正確に回し続けられるかです。按分基準の見直しが発生するたびに全シートを手直ししている状態が続くなら、按分ロジックはそのままに、集計と更新の負荷だけをシステム側に移す選択肢を検討する段階に来ています。

まとめ|共通費配賦のロジックを固めてから自動化を検討する

部門別損益の精度は、共通費をどの基準で配賦するかで大きく変わります。まず費目ごとに発生要因を整理し、性質に合った按分基準(売上高比・人数比・使用面積比・稼働時間比)を選ぶこと。次にエクセル上で直接費・共通費配賦・部門別損益集計の3層構成を組み、按分基準のマスタを1シートに集約すること。この土台が整っていれば、部門数が少ないうちはエクセルで十分実務に耐えます。部門・拠点の増加や按分基準の見直し頻度の上昇で限界が見えてきたら、按分ロジックはそのままに、集計・更新の負荷をシステム側へ移す判断が視野に入ります。

自社の部門別損益がどの段階にあるか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状の配賦ロジックと工数の内訳を可視化し、改善提案までご一緒します。まずは自社のどの費目の按分基準に無理があるか、棚卸しするところから始めてみてください。

関連記事

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 原価配賦の実務を製造業視点で深掘り

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 配賦と差異分析の実装知

- 工事原価管理をエクセルで行う限界と実行予算・実績対比の実務知 — 関連: 原価管理の別業種における限界サイン

- 顧客管理をエクセルで続ける限界と脱エクセル・CRM化の判断基準 — 関連: エクセル運用の限界判断の考え方

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 移行時の費用相場の目安

よくある質問

部門別損益をエクセルで作るとき、まず何から手を付ければいいですか?

まず各部門の直接費(部門に直課できる売上・原価・経費)を集計するところから始めます。共通費を先に按分しようとすると基準が曖昧なまま作業が進み、後から全部組み直すことになりがちです。直接費の集計が固まってから、共通費の費目ごとに按分基準を検討する順番が実務的です。

共通費の按分基準はどうやって決めればいいですか?

費目の発生要因に合わせて選ぶのが実務的です。家賃や水道光熱費のように占有面積に比例する費用は使用面積比、管理部門人件費のように事業規模に比例する費用は売上高比、共用システム利用料のように利用人数に比例する費用は人数比を使うと実態に近づきます。1つの基準ですべての共通費をまとめて按分するのは避けてください。

按分基準を年度の途中で変えてもいいですか?

按分基準は年度内でみだりに変えないのが原則です。基準を変えると部門別損益が前月と単純比較できなくなり、経営判断を誤らせるおそれがあります。基準を見直す必要が生じた場合は、年度の切り替わりなど区切りのタイミングで変更し、変更理由と旧基準との差異を記録に残しておくことをおすすめします。

部門別損益のエクセル管理はいつ限界が来ますか?

部門・拠点数が増えて共通費の按分先が細分化されたとき、按分基準の見直しが年に複数回発生するようになったとき、按分ロジックを把握している担当者が1人しかいない状態が続いているときが典型的なサインです。これらが重なると月次の集計に数日かかるようになり、経営会議での活用が遅れがちになります。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 部門別損益をエクセルで作るとき、まず何から手を付ければいいですか?

- A. まず各部門の直接費(部門に直課できる売上・原価・経費)を集計するところから始めます。共通費を先に按分しようとすると基準が曖昧なまま作業が進み、後から全部組み直すことになりがちです。直接費の集計が固まってから、共通費の費目ごとに按分基準を検討する順番が実務的です。

- Q. 共通費の按分基準はどうやって決めればいいですか?

- A. 費目の発生要因に合わせて選ぶのが実務的です。家賃や水道光熱費のように占有面積に比例する費用は使用面積比、管理部門人件費のように事業規模に比例する費用は売上高比、共用システム利用料のように利用人数に比例する費用は人数比を使うと実態に近づきます。1つの基準ですべての共通費をまとめて按分するのは避けてください。

- Q. 按分基準を年度の途中で変えてもいいですか?

- A. 按分基準は年度内でみだりに変えないのが原則です。基準を変えると部門別損益が前月と単純比較できなくなり、経営判断を誤らせるおそれがあります。基準を見直す必要が生じた場合は、年度の切り替わりなど区切りのタイミングで変更し、変更理由と旧基準との差異を記録に残しておくことをおすすめします。

- Q. 部門別損益のエクセル管理はいつ限界が来ますか?

- A. 部門・拠点数が増えて共通費の按分先が細分化されたとき、按分基準の見直しが年に複数回発生するようになったとき、按分ロジックを把握している担当者が1人しかいない状態が続いているときが典型的なサインです。これらが重なると月次の集計に数日かかるようになり、経営会議での活用が遅れがちになります。

あわせて読みたい