管理会計のエクセル運用は属人化・突合作業・更新遅延の3サインで限界が判別でき、痛む工程だけを段階的に置き換えるのが現実的な脱却法です。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

- 管理会計をエクセルで回す会社に必ず出る「限界サイン」

- なぜ限界が来るのか:管理会計をエクセルで回す構造的な壁

- 脱却を判断する基準:感覚ではなく数字で切り分ける

- 脱却の進め方:全置換ではなく痛む工程から3ステップで剥がす

- 移行後の運用と気をつけたい落とし穴

- まとめ:脱却は「全置換」ではなく「痛む工程から段階剥がし」

- よくある質問

- 管理会計をエクセルで続けると、具体的にどんなリスクがありますか?

- 部門別採算や予実管理をエクセルでやる場合、月次作業にどのくらい時間がかかりますか?

- 管理会計システムへの移行はどのタイミングで検討すべきですか?

- 経理担当が1人しかいない中小企業でも管理会計システムは導入できますか?

- 関連記事

管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方

管理会計のエクセル運用は属人化・突合作業・更新遅延の3サインで限界が判別でき、痛む工程だけを段階的に置き換えるのが現実的な脱却法です。

月次の部門別採算がまとまるのが毎回月末ぎりぎり、予実の差異分析は特定の担当者しか組めない――こうした状態のまま管理会計をエクセルで回し続けている中小企業は少なくありません。本記事では、エクセルでの管理会計運用に限界が来るサインを整理し、どのタイミングで、どこから脱却を検討すべきかを実務の視点で解説します。

管理会計をエクセルで回す会社に必ず出る「限界サイン」

エクセルで管理会計を回す会社の限界サインは、「数字が担当者によって変わる」「月次が締まらない」「原価のズレに気づくのが翌月」の3つに集約されます。

実務でよく見るのは、部門ごとに別々のブックを持ち、月末に経理担当者がそれを1つのシートへ手作業で集約する運用です。VLOOKUPや串刺し集計で組んではいるものの、どこかの部門が行を1行追加しただけで参照がズレ、集計が崩れる。崩れたことに気づかないまま経営会議の資料になってしまうケースも実際にあります。ファイル名が「予実_最終版_修正2.xlsx」のように増殖していくのも典型的な兆候です。

これらのサインは、単独で出るより複数同時に出ることが多いのも特徴です。下の表は、実務でよく観測される限界サインと、それが出始めるタイミングの目安を整理したものです。

| 限界サイン | 典型的な症状 | 出始めるタイミング目安 |

|---|---|---|

| 数字の属人化 | 担当者が変わると集計結果が変わる | 配賦計算を1人だけが把握している状態 |

| 月次締めの遅延 | 締めに5営業日以上かかる | 部門・拠点が5つを超えたあたり |

| 突合ミスの頻発 | コピー&ペーストの参照ズレが月数件 | 関与者が3人以上でファイルを受け渡す体制 |

| 原価差異の発見遅れ | 実際原価とのズレに翌月まで気づかない | 原価センターが増え配賦基準が複雑化 |

なぜ限界が来るのか:管理会計をエクセルで回す構造的な壁

限界が来るのは「エクセルの機能が足りない」からではなく、「配賦ロジックの属人化」「突合の手作業」「バージョン管理の不能」という3つの構造的な壁が、業務量の増加とともに同時に立ちはだかるからです。

実際に管理会計エクセルの相談を受けると、真っ先に崩れているのは部門別配賦のロジックであることがほとんどです。人件費や共通経費をどの基準(人数比・面積比・売上比など)で各部門に配るかが、シート上の個別セルに直書きされていて、数式を追わないと誰も再現できない状態になっている。担当者が異動すると、後任は「なぜこの数字になるのか」を一から解読する羽目になり、結局は自己流の配賦に作り替えてしまう――という光景を何度も見てきました。数字の連続性が途切れるのはこの瞬間です。

突合作業も同様です。会計ソフトから出力した実績データを、エクセル側の予算シートに手作業で転記・照合する運用が続く限り、転記ミスと参照ズレは業務量に比例して増えます。さらに、複数人がそれぞれのタイミングでファイルを編集すると「どれが最新版か分からない」状態が常態化し、最終的には誰かが手元のバックアップから復元する、という非効率が繰り返されます。

脱却を判断する基準:感覚ではなく数字で切り分ける

「そろそろシステム化すべきか」を経営判断にするには、感覚論ではなく数値の閾値を持つことです。次の指標のうち2つ以上が該当したら、脱却の検討フェーズに入ってよいタイミングです。

| 判断指標 | 検討フェーズの目安 | 自社の状態(記入欄) |

|---|---|---|

| 月次締めにかかる日数 | 5営業日以上 | |

| 管理会計に関与する人数 | 3人以上でファイルを受け渡し | |

| 部門・原価センター数 | 5部門以上 | |

| 配賦基準の見直し頻度 | 年1回以上発生 | |

| 突合・ダブルチェックの工数 | 月10時間以上 |

たとえば「部門数8・関与者4人・配賦基準を毎年見直し」という状態なら、3つの指標が閾値を超えており、システム化によって月次の工数削減とミス防止の両面でROIが立ちやすいと判断できます。逆に「部門数3・関与者1人・配賦基準は数年変わらず」であれば、まだエクセルで十分に回せる規模であり、システム投資は時期尚早と見てよいでしょう。

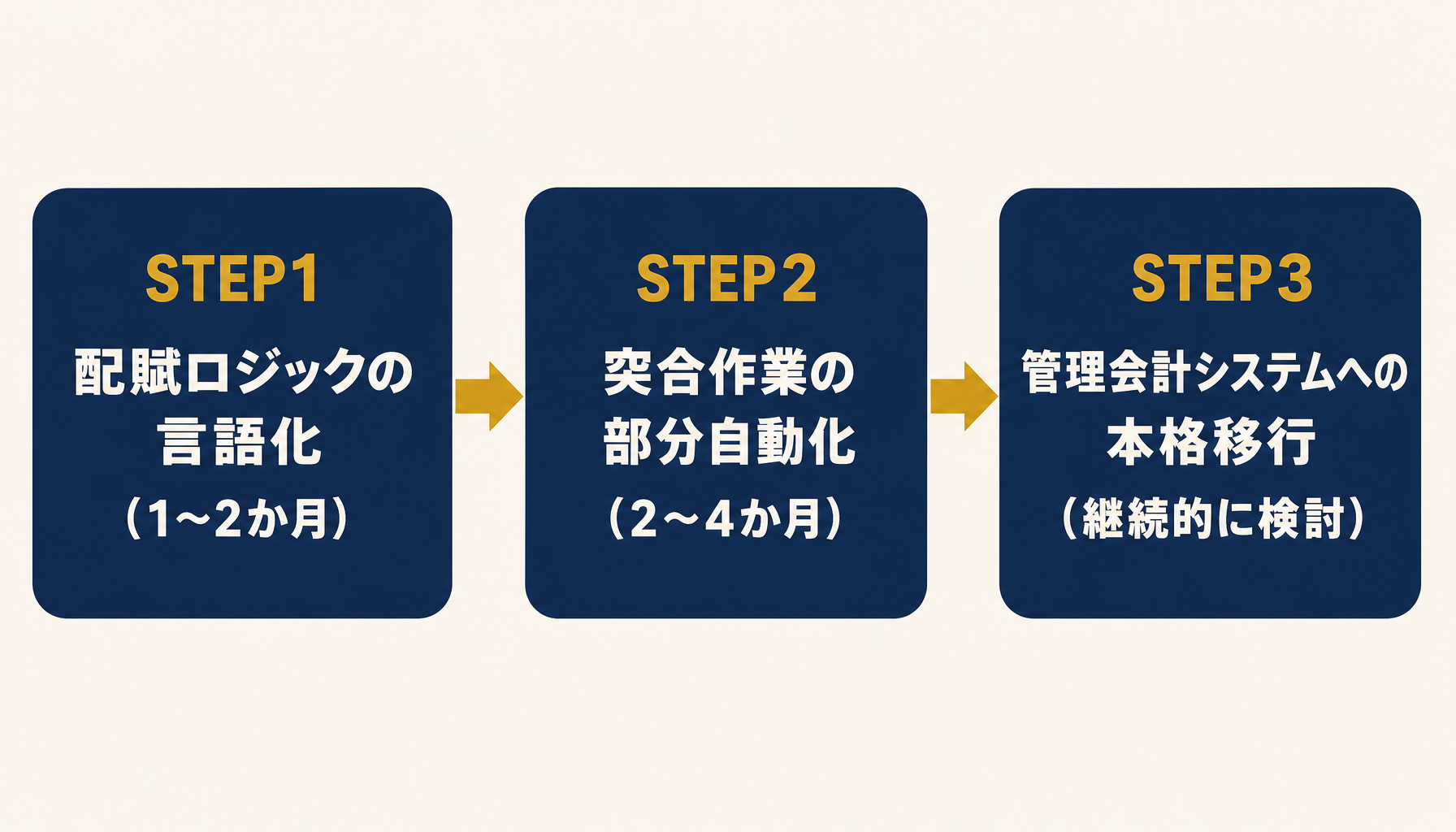

脱却の進め方:全置換ではなく痛む工程から3ステップで剥がす

最大の失敗パターンは「一気に管理会計システムへ全面移行しようとして頓挫する」ことです。エクセルは日々の業務で使われ続けているため、半年がかりで全置換を狙うと、その間の運用が回らなくなるリスクが高い。段階的に剥がすのが鉄則です。

STEP1: 配賦ロジックの言語化(1〜2か月)。まず個人のシートに埋め込まれた配賦計算のロジックを、誰が見ても分かる形で文書化します。この工程だけでも「なぜこの数字になるか説明できる」状態を取り戻せるため、属人化リスクを大きく下げられます。

STEP2: 突合作業の部分自動化(2〜4か月)。会計ソフトからのデータ連携や、集計テンプレートの共通化から着手し、最も工数を食っている突合・転記の工程だけを自動化します。全業務をシステム化する必要はなく、痛みが強い1〜2工程に絞るのが現実的です。

STEP3: 管理会計システム・BIツールへの本格移行(継続的に検討)。STEP1・2で土台が整った段階で、部門別採算・予実分析を継続的に可視化する本格的な仕組みへ移行を検討します。自社のどの工程から手をつけるべきか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の業務量と工数の内訳を可視化し、優先順位を一緒に整理することもできます。

移行後の運用と気をつけたい落とし穴

システム化した後も、エクセルを完全にゼロにする必要はありません。現場の軽い集計や一時的な試算はエクセルに残し、部門別採算・予実管理のような継続的な集計だけをシステム側に寄せるハイブリッド運用が、実務では最も定着しやすい形です。

移行時によくある落とし穴は2つあります。1つは「全業務を一気にシステム化しようとして初期費用が膨らみ、現場が使いこなせずに形骸化する」パターン。もう1つは「配賦ロジックを言語化しないままシステムに移植し、結局システム側でも属人化した設定が再現される」パターンです。いずれも、STEP1の言語化を飛ばして進めた場合に起きやすい失敗です。管理会計システムの導入費用は業務規模により変動しますが、部分導入なら数十万円規模、部門横断のBIツール導入まで含めると数百万円規模になることが多く、あくまで目安として予算感を持ったうえで、自社の工数削減効果と照らして投資判断することが重要です。

まとめ:脱却は「全置換」ではなく「痛む工程から段階剥がし」

管理会計をエクセルで回す限界は、数字の属人化・月次締めの遅延・突合ミスの頻発という3つのサインで判別でき、脱却の判断は感覚ではなく更新頻度・関与人数・配賦の複雑さといった数値の閾値で切り分けるのが現実的です。一気に全置換を狙わず、配賦ロジックの言語化から始めて痛む工程だけを段階的に剥がしていけば、運用を止めずに管理会計の精度とスピードを取り戻せます。自社がどの段階にいるか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状を可視化するところから始めてみてください。

よくある質問

管理会計をエクセルで続けると、具体的にどんなリスクがありますか?

最大のリスクは「数字の信頼性が担当者に依存する」ことです。部門別配賦の計算式が個人のシートに直書きされていると、担当者が異動・退職した瞬間に誰も検算できなくなります。加えて、月次の突合を手作業で行っている場合、コピー&ペーストのミスや参照ズレが月に数件は発生し、経営会議に出す数字が実は間違っていた、という事態も珍しくありません。件数が少ないうちは影響が小さくても、部門・拠点が増えるほどリスクは指数的に膨らみます。

部門別採算や予実管理をエクセルでやる場合、月次作業にどのくらい時間がかかりますか?

部門数や配賦基準の複雑さによりますが、5部門以上・関与者3人以上の体制になると、集計から差異分析、資料化まで含めて月10〜20時間規模になるケースが多いです。特に配賦基準の見直しが年1回でも発生する会社では、その年だけ倍近い工数がかかることもあります。これは経理担当者の本来業務(決算・支払・請求)を圧迫する規模であり、月次のスピードが遅れる主因になります。

管理会計システムへの移行はどのタイミングで検討すべきですか?

本文の判断基準(更新頻度・関与人数・配賦の複雑さなど)のうち2つ以上が閾値を超えたタイミングが検討フェーズの目安です。特に「月次締めに5営業日以上かかる」状態が3か月以上続いているなら、単なる繁忙期ではなく構造的な限界と見てよいでしょう。逆に、部門数が少なく更新頻度も低いうちに移行すると、システム費用が業務量に見合わず投資回収が難しくなるため時期尚早です。

経理担当が1人しかいない中小企業でも管理会計システムは導入できますか?

可能ですが、いきなり大がかりなERPやBIツールを導入するのは避けるべきです。担当者1人の体制なら、まず配賦ロジックを文書化し、部分的な自動化(会計ソフトからのデータ連携・集計テンプレートの共通化)から始めるのが現実的です。全業務をシステム化するのではなく、最も工数を食っている工程だけを切り出して段階的に置き換える進め方が、少人数の経理体制には向いています。

関連記事

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 原価配賦の実務を製造業視点で深掘り

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 原価差異分析の実装知

- 受注生産の個別原価管理をエクセルで行う限界と実際原価・見積差異分析の実務 — 関連: 個別原価管理の限界サイン

- 受注管理をエクセルで続ける限界と脱エクセルの判断基準・移行ステップ — 関連: 脱エクセルの判断基準を別業務で確認

- kintoneやBubbleの限界が見えたら 本格開発への移行判断と進め方 — 関連: ノーコード領域での段階移行の考え方

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 管理会計をエクセルで続けると、具体的にどんなリスクがありますか?

- A. 最大のリスクは「数字の信頼性が担当者に依存する」ことです。部門別配賦の計算式が個人のシートに直書きされていると、担当者が異動・退職した瞬間に誰も検算できなくなります。加えて、月次の突合を手作業で行っている場合、コピー&ペーストのミスや参照ズレが月に数件は発生し、経営会議に出す数字が実は間違っていた、という事態も珍しくありません。件数が少ないうちは影響が小さくても、部門・拠点が増えるほどリスクは指数的に膨らみます。

- Q. 部門別採算や予実管理をエクセルでやる場合、月次作業にどのくらい時間がかかりますか?

- A. 部門数や配賦基準の複雑さによりますが、5部門以上・関与者3人以上の体制になると、集計から差異分析、資料化まで含めて月10〜20時間規模になるケースが多いです。特に配賦基準の見直しが年1回でも発生する会社では、その年だけ倍近い工数がかかることもあります。これは経理担当者の本来業務(決算・支払・請求)を圧迫する規模であり、月次のスピードが遅れる主因になります。

- Q. 管理会計システムへの移行はどのタイミングで検討すべきですか?

- A. 本文の判断基準(更新頻度・関与人数・配賦の複雑さなど)のうち2つ以上が閾値を超えたタイミングが検討フェーズの目安です。特に「月次締めに5営業日以上かかる」状態が3か月以上続いているなら、単なる繁忙期ではなく構造的な限界と見てよいでしょう。逆に、部門数が少なく更新頻度も低いうちに移行すると、システム費用が業務量に見合わず投資回収が難しくなるため時期尚早です。

- Q. 経理担当が1人しかいない中小企業でも管理会計システムは導入できますか?

- A. 可能ですが、いきなり大がかりなERPやBIツールを導入するのは避けるべきです。担当者1人の体制なら、まず配賦ロジックを文書化し、部分的な自動化(会計ソフトからのデータ連携・集計テンプレートの共通化)から始めるのが現実的です。全業務をシステム化するのではなく、最も工数を食っている工程だけを切り出して段階的に置き換える進め方が、少人数の経理体制には向いています。

あわせて読みたい