固定資産の除却・廃棄処理をエクセル台帳で管理していると、除却損の計上漏れや廃棄済み資産の削除漏れが起きやすく、決算のたびに数字が合わなくなります。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

固定資産の除却・廃棄処理をエクセルで管理する限界と正しい処理手順

固定資産の除却・廃棄処理をエクセル台帳で管理していると、除却損の計上漏れや廃棄済み資産の削除漏れが起きやすく、決算のたびに数字が合わなくなります。

固定資産の除却・廃棄は、新規取得や日々の減価償却に比べて発生頻度が低いぶん、エクセル台帳の運用ルールが曖昧なまま放置されがちな処理です。「壊れたから捨てた」「使わなくなったので処分した」という現場の一言で現物が消えても、台帳側の除却処理が後回しになり、決算の直前になって帳簿価額の合わない資産が見つかる、という相談を私たちはよく受けます。この記事では、エクセルで固定資産の除却・廃棄処理を管理する際に何が崩れやすいのか、除却損の計算の仕組み、削除漏れが起きる典型パターンと影響、そして実務でどう仕組み化すればよいかを解説します。

固定資産の除却・廃棄処理でエクセル管理がつまずく理由

エクセル台帳での除却処理は「現物の廃棄」と「台帳の更新」が別の作業として分離されているため、担当者の手作業に頼る限りどちらか一方が抜け落ちます。

現物の廃棄は総務や現場の担当者が主導し、台帳の更新は経理担当者が主導することが多く、この二つの作業をつなぐ仕組みがエクセルには標準搭載されていません。廃棄業者に処分を依頼した時点、現場から廃棄完了の連絡が来た時点、経理が除却損を仕訳する時点という3つのタイミングがずれていると、どこかで連絡が途切れます。特に複数拠点や複数部署で資産を管理している会社では、現場から経理への連絡が口頭やメールで済まされ、記録として残らないケースが目立ちます。

もう一つの要因は、エクセルには「この資産は除却済みです」という状態を強制する仕組みがないことです。行を削除すれば履歴が消え、削除せずに残せば除却前の資産と見分けがつかなくなります。私たちが相談を受けた案件でも、除却済みの資産にステータス欄を用意していたものの、入力を忘れたまま次の決算を迎え、税理士から指摘されて初めて気づいたというケースがありました。ステータス欄を作るだけでは運用が徹底されず、入力を促す仕組みまで含めて設計しないと同じ抜け漏れが繰り返されます。

除却損はどう計算するか 帳簿価額と処分費用の仕組み

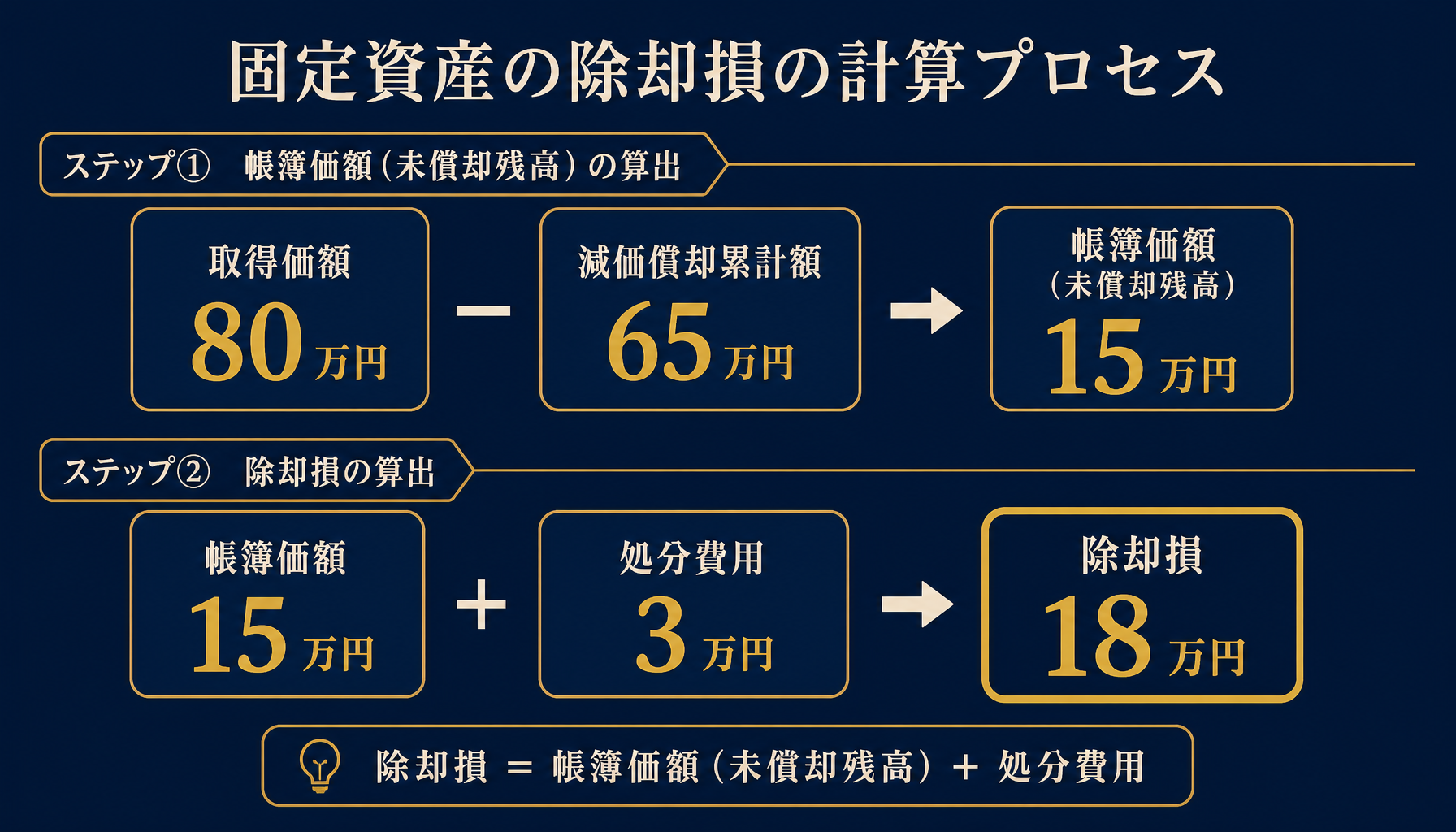

除却損は「帳簿価額(未償却残高)+処分費用-処分による収入」で計算し、数字を先に確定させてから式に当てはめることが計算ミスを防ぐ最大のコツです。

具体例で見てみます。取得価額80万円のオフィス什器が、除却時点で減価償却累計額65万円まで償却が進んでいたとします。帳簿価額(未償却残高)は取得価額80万円から減価償却累計額65万円を差し引いた15万円です。この什器を廃棄業者に依頼して処分し、処分費用として3万円を支払い、スクラップとしての売却収入は無かったとします。この場合の除却損は、帳簿価額15万円に処分費用3万円を加えた18万円になります。もし什器の一部を有価物として売却でき、5,000円の収入があった場合は、18万円からその5,000円を差し引いた17万5,000円が除却損です。

この計算で実務者がつまずきやすいのは、減価償却累計額を最新の状態に更新せずに帳簿価額を計算してしまうことです。エクセル台帳の減価償却シートが除却対象月の分まで計算されていないと、帳簿価額が実際より大きく(または小さく)算出され、除却損の金額もずれます。除却処理をする際は、①取得価額、②除却時点までの減価償却累計額、③処分費用、④処分による収入の4つの数字を台帳から書き出し、電卓や別シートで検算してから仕訳を起票する、という手順を徹底することが、金額のずれを防ぐ実務上のポイントです。

台帳からの削除漏れが起きる典型パターンとその影響

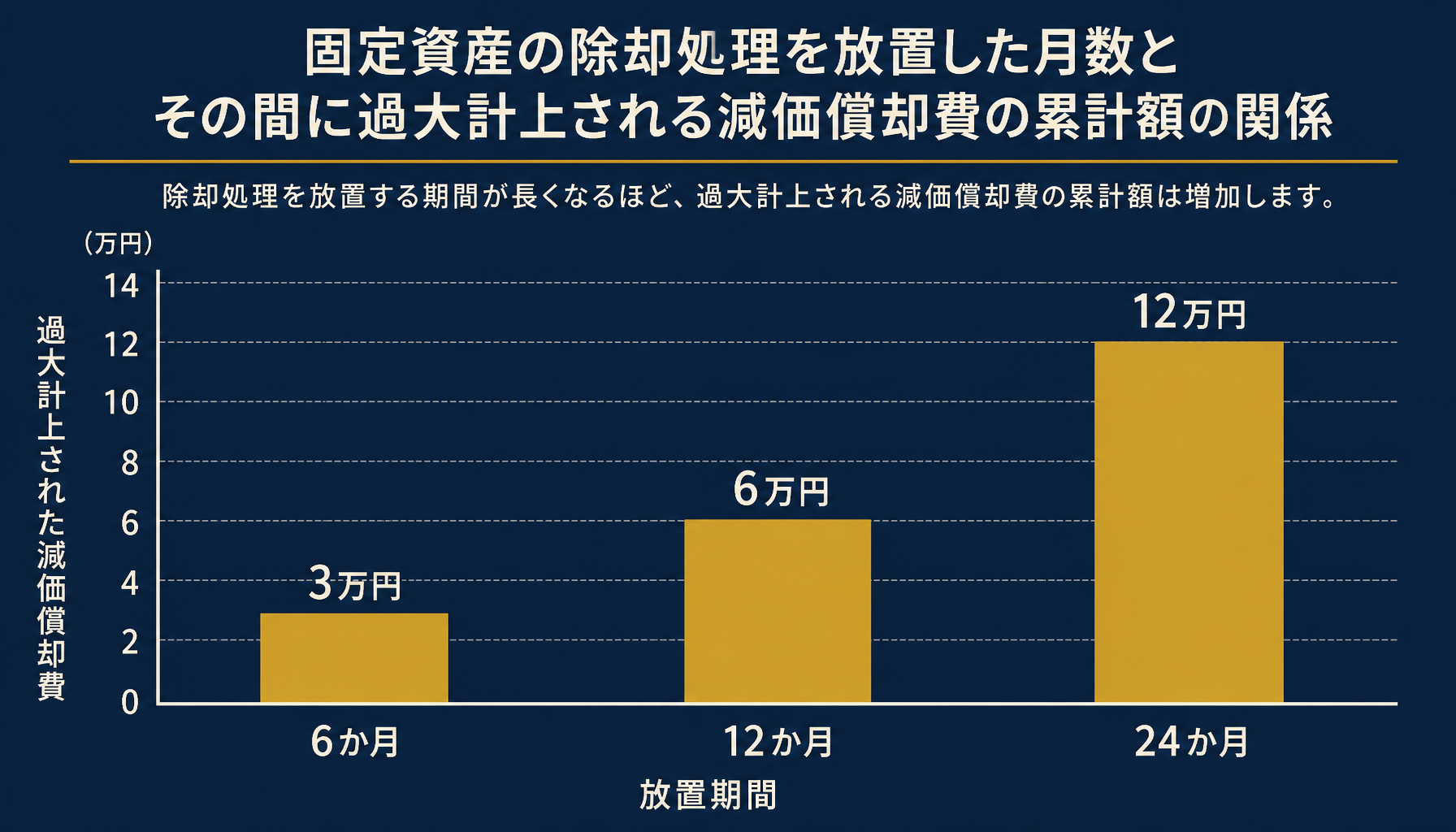

削除漏れの典型パターンは「現物は廃棄済みなのに台帳の除却処理だけが後回しになる」ケースで、放置した月数分だけ本来不要な減価償却費が計上され続けます。

たとえば月次の減価償却費が5,000円の資産が3月末に廃棄されたのに、台帳側の除却処理を忘れたまま運用を続けたとします。6か月間放置すれば5,000円×6か月で3万円分、12か月放置すれば6万円分、24か月放置すれば12万円分の減価償却費を、実際には存在しない資産に対して計上し続けることになります。放置期間が長いほど、決算書の資産残高と実態のズレも比例して大きくなっていきます。

この削除漏れは決算書の数字がずれるだけでなく、固定資産税(償却資産税)の申告にも影響します。市区町村への償却資産税の申告は毎年1月末が期限で、台帳に残ったままの廃棄済み資産まで申告してしまうと、実際には保有していない資産に対して税金を払い続けることになります。私たちが相談を受けた案件では、複数年にわたって除却処理が漏れていた資産が棚卸で見つかり、過去の申告内容の見直しと修正が必要になったケースもありました。年1回の現物棚卸で台帳と現物を突き合わせる工程を仕組みとして組み込んでおくことが、削除漏れを早期に発見する実務上のセーフティネットになります。

エクセル管理の限界を超える実務対応 運用ルールと仕組み化

エクセルでの除却・廃棄処理を機能させるには、「廃棄申請の記録」「ステータス管理」「年次棚卸との突合」の3つを仕組みとして固定化することが対策になります。

まず廃棄申請の記録です。現場が廃棄したい資産をエクセルの申請シートに入力し、承認者が確認したうえで廃棄を実行する、という順番を決めておくと、現物が先に消えて記録が後から追いつく事態を防げます。次にステータス管理では、「保有中」「廃棄申請中」「除却済み」の3段階を必須入力にし、除却済みになるまでは台帳から行を削除しない運用にします。除却済みのステータスが確定した時点で初めて、除却損の仕訳と台帳からの削除(または非表示化)を行います。三つ目が年次棚卸との突合で、決算前に現物と台帳を照合し、ステータスと現物の状態が食い違っている資産を洗い出す工程を、毎年同じタイミングで必ず実施します。

この3つの仕組みをエクセルだけで運用し続けるのは、資産件数や拠点数が増えるほど負担が大きくなります。承認フローの通知漏れやステータスの入力忘れは、資産が数十件を超えたあたりから目に見えて増えてきます。自社の除却・廃棄処理のどこにボトルネックがあるか整理したい場合は、初月無料の経営AI診断(通常30万円相当)で現状の台帳運用を可視化し、仕組み化の優先順位まで一緒に整理することができます。

自社の除却処理を見直す3ステップ

自社の除却・廃棄処理を見直すには、「現状の台帳運用を棚卸しする」「未処理の除却案件を洗い出す」「運用ルールを固定化する」の3ステップで進めます。

ステップ1は、いま自社が除却・廃棄処理をどのフローで行っているか(誰が現物を廃棄し、誰が台帳を更新し、その連絡はどう記録されているか)を書き出すことです。ここが口頭やメール頼みになっている会社は、削除漏れのリスクが高い状態です。ステップ2は、現状の台帳を確認し、ステータスが「保有中」のまま長期間動きのない資産や、現物の所在が不明な資産をリストアップすることです。これらは削除漏れの候補として優先的に現物確認を行います。ステップ3は、廃棄申請・ステータス管理・年次棚卸の3点を運用ルールとして文書化し、担当者が変わっても同じ手順で回せる状態にすることです。

自社だけでこの3ステップを詰め切るのが難しい場合は、初月無料の経営AI診断(通常30万円相当)で現状の除却・廃棄処理のフローを一緒に棚卸しし、決算前に間に合う優先順位まで具体的にご提案します。

まとめ

固定資産の除却・廃棄処理をエクセルで管理する限界は、現物の廃棄と台帳の更新が別作業として分離されており、両者をつなぐ仕組みが標準では無いことに起因します。除却損は「帳簿価額+処分費用-処分による収入」で計算し、数字を先に確定させてから計算することが金額ミスを防ぎます。削除漏れは放置期間に比例して過大な減価償却費の計上や償却資産税の申告誤りにつながるため、廃棄申請の記録・ステータス管理・年次棚卸との突合の3つを仕組みとして固定化することが実務上の対策です。まずは自社の現状の台帳運用を棚卸しするところから始めてください。

自社の固定資産の除却・廃棄処理のどこにリスクがあるか具体的に知りたい方は、初月無料の経営AI診断(通常30万円相当)をご利用ください。現状の台帳運用と未処理の除却案件を可視化し、決算に間に合う優先順位を面談でご提案します。

よくある質問

固定資産の除却損はどうやって計算しますか?

除却損は「帳簿価額(未償却残高)+処分費用-処分による収入」で計算します。取得価額から減価償却累計額を差し引いた帳簿価額に、廃棄業者への処分費用を足し、スクラップ売却などの収入があれば差し引きます。処分収入がなければ帳簿価額と処分費用の合計がそのまま除却損になります。実際に計算する際は、取得価額・減価償却累計額・処分費用の3つの数字を先に固定資産台帳から確定させてから計算式に当てはめてください。

エクセルの固定資産台帳から資産を消してよいのはいつですか?

現物の廃棄・売却・除却処理が完了し、除却損の仕訳を計上した後です。廃棄予定の段階や見積り依頼の段階では台帳から消さず、ステータス欄に「廃棄予定」などのフラグを立てて管理してください。先に行を削除すると、実際の廃棄が完了したかどうかを後から追跡できなくなり、減価償却費の計上ミスにつながります。

台帳からの削除漏れがあるとどんな問題が起きますか?

廃棄済みの資産が台帳に残ったままだと、実在しない資産に対して減価償却費を計上し続けてしまい、決算書の資産残高と費用の両方が実態からずれます。固定資産税(償却資産税)の申告にも影響し、既に廃棄した資産の分まで申告してしまうケースもあります。年1回の現物棚卸と台帳の突合を仕組みとして組み込むことが、削除漏れを防ぐ実務上の対策です。

除却損の税務上の取り扱いで注意することはありますか?

会計上の除却損の計上と、税務上の損金算入の可否は別の論点で、廃棄の証拠(処分業者の証明書・写真等)の有無や資産の種類によって個別に判断が必要です。本記事は会計処理(仕訳・台帳管理)の一般的な流れを扱っており、税務上の損金算入要件は資産ごとに顧問税理士に確認することをおすすめします。

関連記事

- 固定資産管理システムの費用相場と選び方 内訳と減価償却の落とし穴を解説 — 関連: 固定資産管理のシステム化を検討する際の費用相場

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 原価・管理会計領域のエクセル運用の限界

- 受注管理をエクセルで続ける限界と脱エクセルの判断基準・移行ステップ — 関連: 台帳・記録が分断されるエクセル運用の共通課題

- 顧客管理をエクセルで続ける限界と脱エクセル・CRM化の判断基準 — 関連: 属人管理からの脱却という視点

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 固定資産の除却損はどうやって計算しますか?

- A. 除却損は「帳簿価額(未償却残高)+処分費用-処分による収入」で計算します。取得価額から減価償却累計額を差し引いた帳簿価額に、廃棄業者への処分費用を足し、スクラップ売却などの収入があれば差し引きます。処分収入がなければ帳簿価額と処分費用の合計がそのまま除却損になります。実際に計算する際は、取得価額・減価償却累計額・処分費用の3つの数字を先に固定資産台帳から確定させてから計算式に当てはめてください。

- Q. エクセルの固定資産台帳から資産を消してよいのはいつですか?

- A. 現物の廃棄・売却・除却処理が完了し、除却損の仕訳を計上した後です。廃棄予定の段階や見積り依頼の段階では台帳から消さず、ステータス欄に「廃棄予定」などのフラグを立てて管理してください。先に行を削除すると、実際の廃棄が完了したかどうかを後から追跡できなくなり、減価償却費の計上ミスにつながります。

- Q. 台帳からの削除漏れがあるとどんな問題が起きますか?

- A. 廃棄済みの資産が台帳に残ったままだと、実在しない資産に対して減価償却費を計上し続けてしまい、決算書の資産残高と費用の両方が実態からずれます。固定資産税(償却資産税)の申告にも影響し、既に廃棄した資産の分まで申告してしまうケースもあります。年1回の現物棚卸と台帳の突合を仕組みとして組み込むことが、削除漏れを防ぐ実務上の対策です。

- Q. 除却損の税務上の取り扱いで注意することはありますか?

- A. 会計上の除却損の計上と、税務上の損金算入の可否は別の論点で、廃棄の証拠(処分業者の証明書・写真等)の有無や資産の種類によって個別に判断が必要です。本記事は会計処理(仕訳・台帳管理)の一般的な流れを扱っており、税務上の損金算入要件は資産ごとに顧問税理士に確認することをおすすめします。

あわせて読みたい