資産の減損兆候はエクセルでは属人的な閾値判断になりやすく、評価損計上の可否は一般的な考え方を踏まえ税理士・会計士へ確認するのが実務上安全です。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

資産の減損会計をエクセルで判定管理する際の限界と評価損計上の実務

資産の減損兆候はエクセルでは属人的な閾値判断になりやすく、評価損計上の可否は一般的な考え方を踏まえ税理士・会計士へ確認するのが実務上安全です。

保有している設備や店舗の収益性が下がってきたとき、「そろそろ評価額を見直すべきか」を判断する材料をエクセルの手元シートだけで管理している中小企業は少なくありません。営業損益の推移や稼働率をシートに書き込みながら「今期はまだ大丈夫」と判断を先送りしているうちに、決算期末になって急に評価損(正式な会計用語では「減損損失」といいますが、本記事では読みやすさを優先し「評価損」と表記します)の議論が持ち上がる――という展開はよく聞く話です。本記事では、資産の減損兆候をどう把握し、評価損計上の判断をどう進めるべきか、エクセル管理の限界とあわせて解説します。なお本記事は保有資産の評価額を見直す「減損」が対象で、資産を除却・廃棄する処理とは異なるテーマです。

減損の兆候はどこで気づくべきか

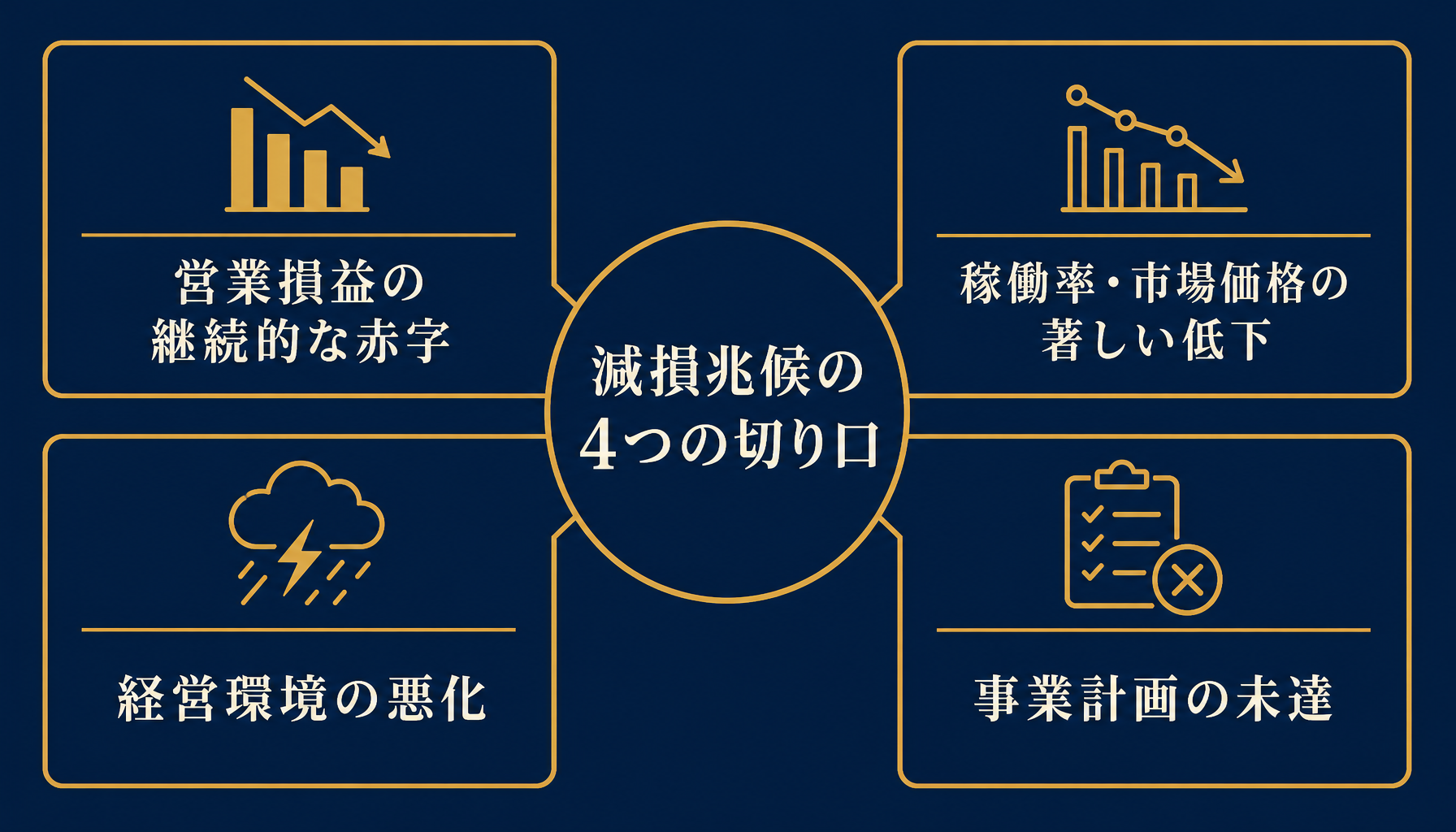

減損の兆候は「営業損益の継続的な赤字」「稼働率・市場価格の著しい低下」「経営環境の悪化」「事業計画の未達」という4つの切り口で捉えると見落としが減ります。

実務でまず確認すべきは、その資産が生み出すキャッシュフローや営業損益が継続してマイナスになっていないかです。単月の赤字であれば季節要因の可能性もありますが、2期以上にわたって営業損益がマイナスで推移している設備・店舗・事業用資産は、兆候ありとして評価額の見直し対象に挙げるのが一般的な考え方です。加えて、稼働率が計画から大きく落ち込んでいる、あるいは同種資産の市場価格が著しく下落しているといったシグナルも、兆候把握の重要な材料になります。

経営環境の変化にも目を配る必要があります。主要取引先の撤退、商圏内の競合出店、原材料費の構造的な高騰など、資産そのものではなく資産を取り巻く事業環境が悪化した場合も兆候として扱われます。事業計画で見込んでいた売上・利益を大きく下回る状態が続いている資産も同様です。これらは単発では見過ごされがちですが、複数のシグナルが重なったタイミングで初めて「そろそろ見直すべきでは」と気づくケースが実務では多く見られます。

エクセルで兆候管理をすると起きる限界

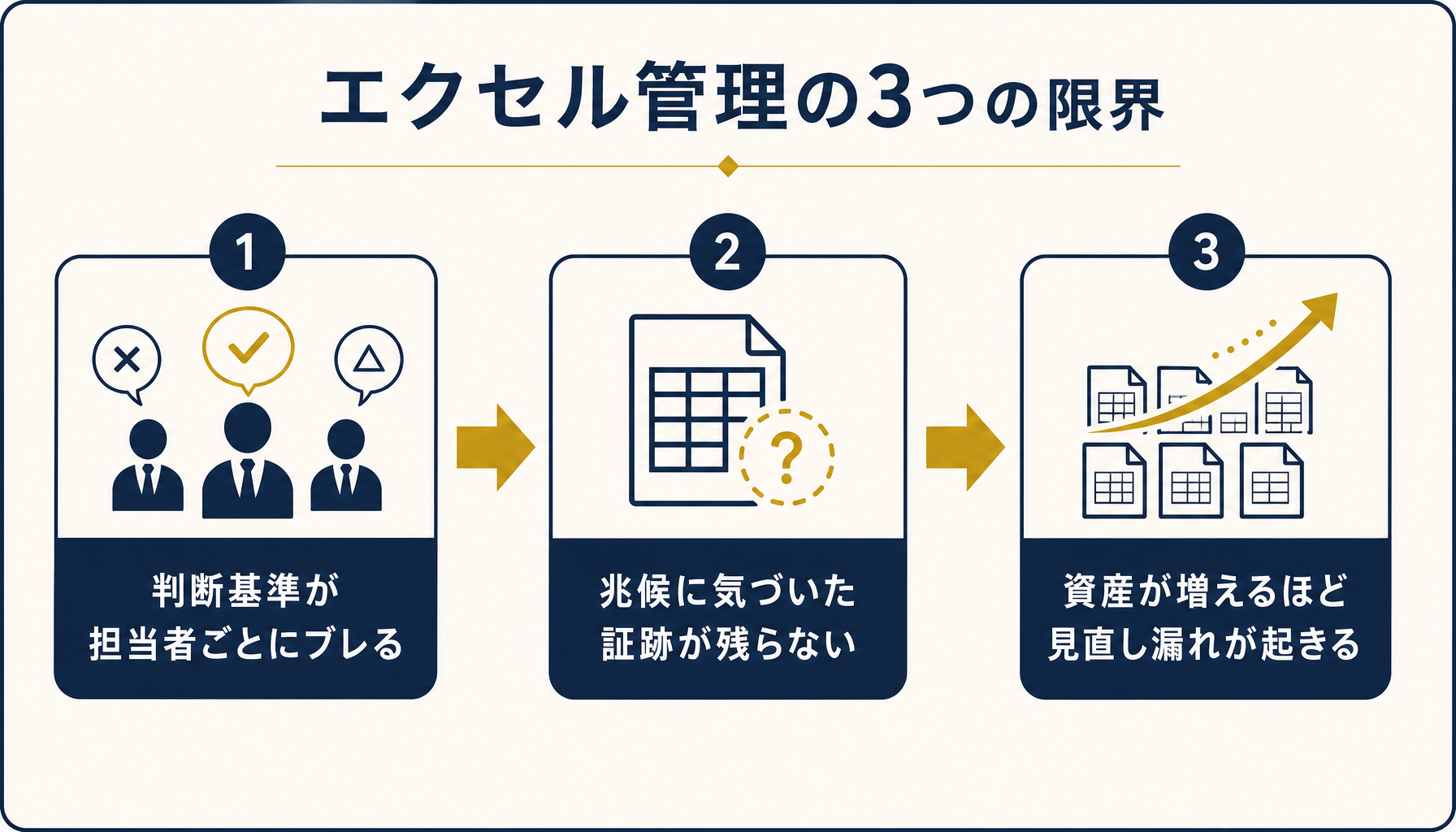

エクセルでの兆候管理は、判断基準が担当者ごとにブレる、いつ兆候に気づいたかの証跡が残らない、資産が増えるほど見直し漏れが起きるという3つの限界に必ず突き当たります。

私たちが中小企業の経営AI診断で固定資産の管理状況を確認する際によく見る運用は、資産ごとに個別シートを作り、月次の営業損益や稼働率を手入力で更新していく形です。この方式だと「営業損益が何期連続赤字なら兆候とみなすか」といった閾値が担当者の頭の中にしかなく、後任に引き継いだ途端に判断基準が変わってしまいます。ある担当者は2期連続赤字で警戒し、別の担当者は3期連続まで様子見する――といった判断のブレが起きやすいのは、閾値がシートの外側(属人的な経験則)にしか存在しないためです。

さらに深刻なのは、いつ・どの数値をもとに兆候ありと判断したかという証跡が残らないことです。決算期に会計士から「この評価損はいつから検討していたのか」と聞かれても、過去のシートを上書きし続けている運用ではさかのぼりようがありません。資産の数が10件、20件と増えるほど、月次更新の手間も比例して増え、更新が追いつかない資産から見直し漏れが発生します。これは資産評価の正確性そのものを損なうリスクです。

兆候チェックを毎期のルーティンとして形式的にこなすだけで実質的な検討を先送りしていた結果、決算直前になって初めて大きな評価損の計上が必要だと判明し、対応に追われるケースを私たちも実際に見てきました。

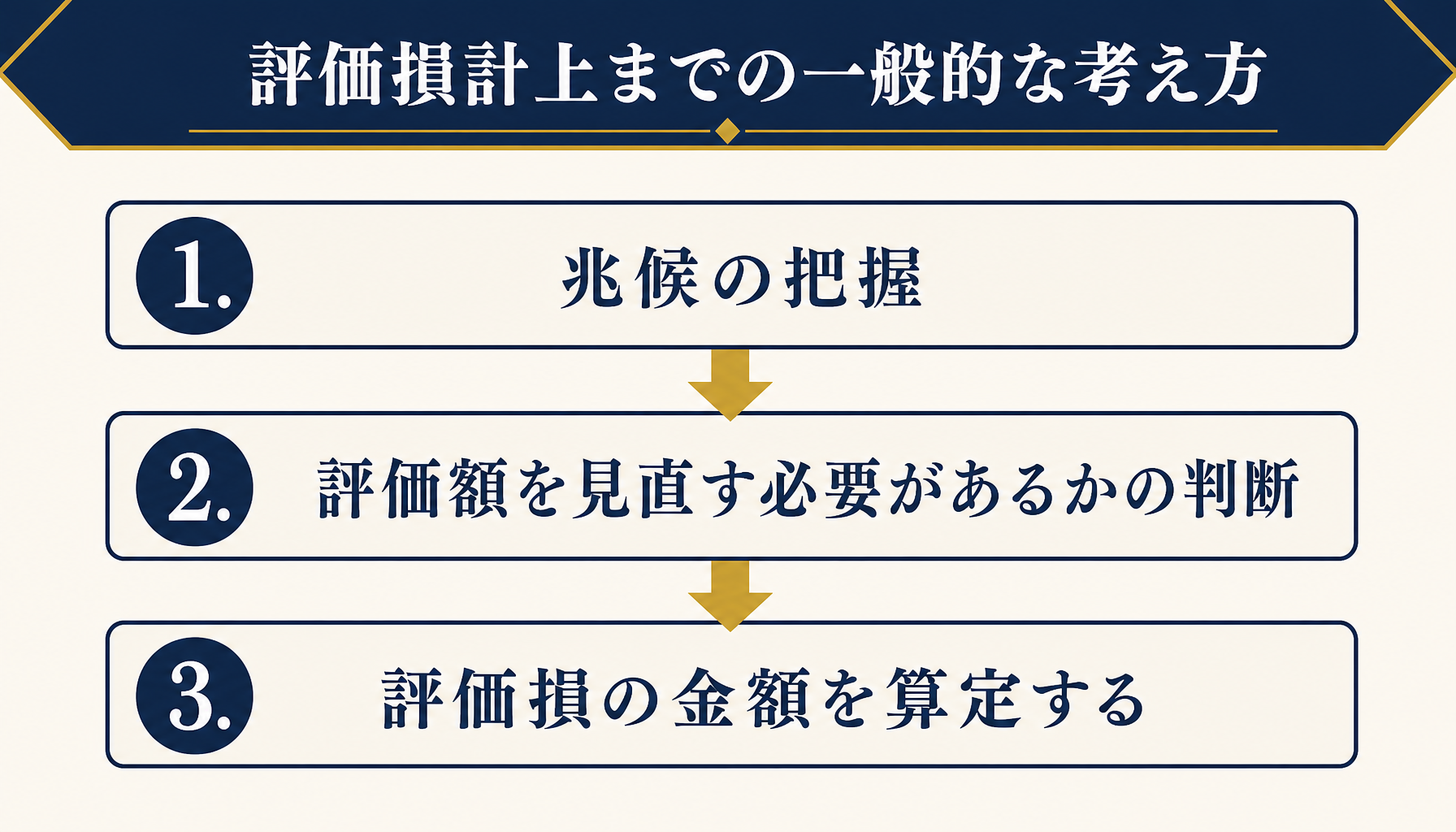

評価損計上までの一般的な考え方

評価損の計上を検討する流れは、大きく「兆候の把握」「評価額を見直す必要があるかの判断」「評価損の金額を算定する」という3つの段階で捉えるのが一般的な考え方です。個々の判定要件は資産の種類・事業内容によって解釈が分かれるため、正式な判断は必ず顧問税理士・公認会計士に確認してください。

兆候の把握は前章で整理した観点で行います。次に、把握した兆候をもとに「実際に評価額を見直す必要があるか」を判断する段階に進みます。ここでは、その資産が将来生み出すと見込まれるキャッシュフローの総額と、現在の帳簿価額を比較する考え方が一般的です。将来キャッシュフローの見込みが帳簿価額を大きく下回っているなら、見直しを検討する段階に入ったと捉えられます。

最後に、実際に評価損を計上する場合は、資産を売却したときの見積り額と、資産を使い続けた場合に見込まれる価値の両方を比較し、高い方の金額を「今の資産の実質的な価値」として扱う考え方が一般的です。帳簿価額とこの実質的な価値との差額が、評価損の目安になります。ここまでの流れはあくまで一般的な考え方の紹介であり、実際の適用可否・金額の算定は会社の規模や監査要否によって扱いが変わるため、専門家の確認を前提に進めてください。

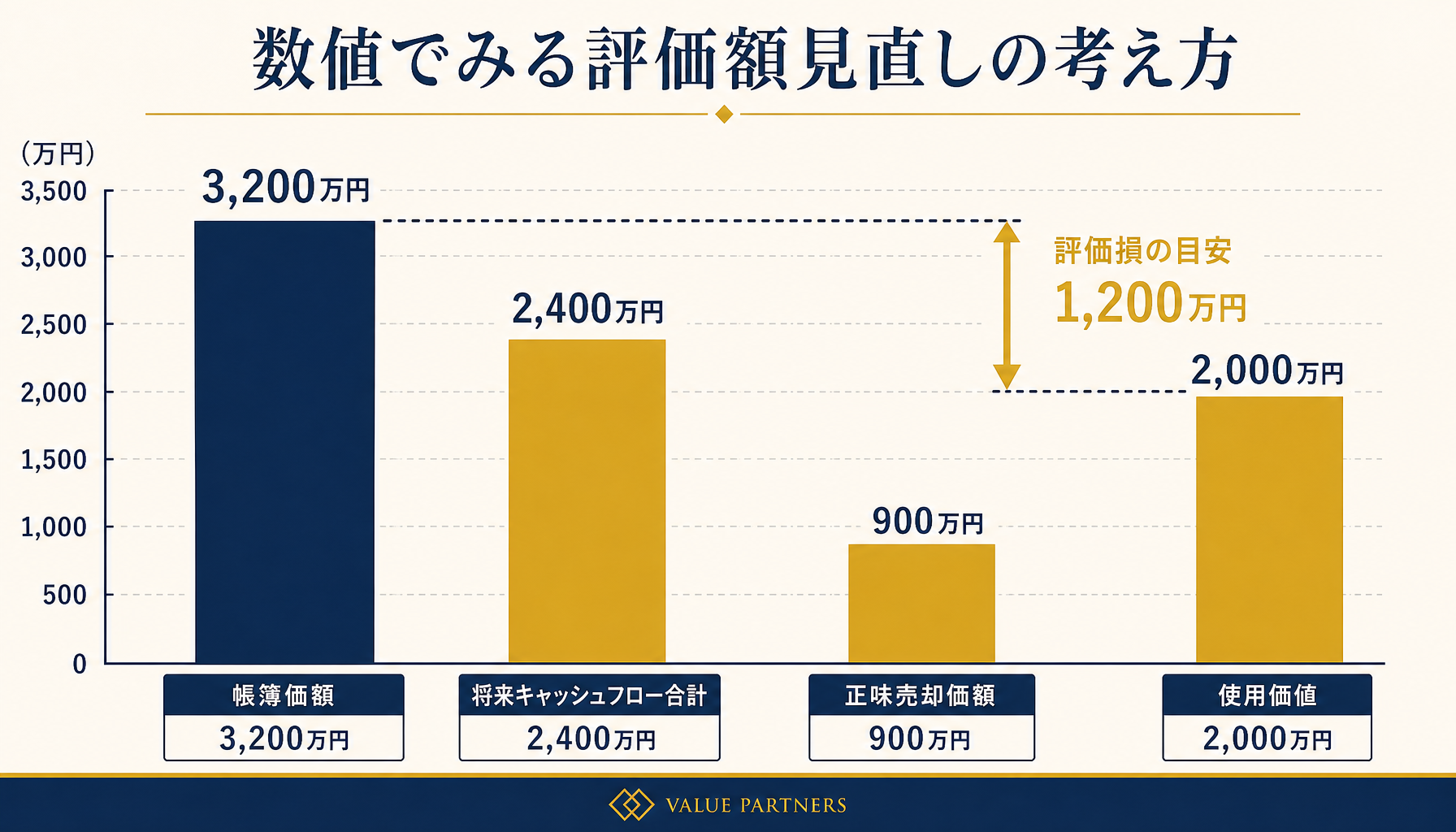

数値でみる評価額見直しの考え方

帳簿価額3,200万円に対し将来キャッシュフローが2,400万円にとどまる場合、評価損の目安は1,200万円になります。ここでは仮に、ある製造設備の帳簿価額が3,200万円、今後5年間で見込まれる将来キャッシュフローの合計(割引前)が2,400万円、その設備を今売却した場合の見積り額(正味売却価額)が900万円、使い続けた場合に見込まれる価値(使用価値、割引後)が2,000万円だったとして考えてみます。

まず、帳簿価額3,200万円と将来キャッシュフローの合計2,400万円を比べると、帳簿価額の方が800万円多く、将来生み出す価値が帳簿価額に届かない状態です。この時点で、評価額を見直す必要がある段階に入ったと判断できます。次に、実質的な価値を算定する際は、売却した場合の見積り額900万円と、使い続けた場合の価値2,000万円のうち高い方を採用します。今回は使用価値2,000万円の方が高いため、これを実質的な価値として扱います。最後に、帳簿価額3,200万円からこの実質的な価値2,000万円を差し引くと、評価損の目安は1,200万円になります。

数字を並べるとシンプルに見えますが、実務では将来キャッシュフローの見積り方法や割引率の設定次第で結果が変わるため、この設例はあくまで考え方を掴むための一例です。実際の資産で試算する場合は、前提条件を含めて税理士・会計士とすり合わせることをおすすめします。判断に迷う段階であれば、初月無料の経営AI診断(通常30万円相当)で自社のどの資産から評価額を見直すべきか可視化することもできます。

エクセル管理から抜け出す実務ステップ

エクセルでの兆候管理をいきなり手放す必要はなく、判断基準の言語化・記録・優先順位づけという3ステップで、無理のない範囲から精度を上げていくのが現実的です。

STEP1: 兆候の判断基準を言語化する(1か月程度)。「営業損益が何期連続赤字なら兆候とみなすか」「稼働率が計画比何%を下回ったら見直し対象にするか」といった閾値を、担当者の頭の中から文書に落とします。これだけで、後任への引き継ぎや複数人での判断のブレを大きく減らせます。

STEP2: 兆候に気づいた日付と根拠を記録する仕組みを作る(1〜2か月)。エクセルを使い続ける場合でも、シートを上書きするのではなく、兆候に気づいた時点の数値・日付・判断根拠を別シートやログとして蓄積する運用に切り替えます。決算期に会計士から経緯を問われた際も、記録があればすぐに説明できます。

STEP3: 資産の重要度で優先順位をつけて管理範囲を絞る(継続的に)。保有資産すべてを同じ密度で監視するのは現実的ではありません。帳簿価額が大きい資産、収益性の低下が疑われる資産から優先的に月次確認の対象に入れ、影響の小さい資産は半期ごとの確認にとどめるなど、メリハリをつけた運用にすることで、限られた経理人員でも継続できる体制になります。

まとめ:兆候管理は「感覚」から「記録」へ

資産の減損兆候はエクセルの手元シートだけで管理していると、判断基準の属人化・証跡の欠如・見直し漏れという限界に必ず突き当たります。兆候の把握から評価損の算定までは一般的な考え方の枠組みで捉えつつ、正式な判断は顧問税理士・公認会計士に確認するのが実務上安全です。まずは判断基準を言語化し、記録を残す仕組みを作るところから始めれば、無理なく精度を上げていけます。自社のどの資産から見直すべきか迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の管理体制を可視化するところから始めてみてください。

よくある質問

資産の減損兆候にはどのようなものがありますか?

代表的なものは、営業損益が2期以上連続でマイナスになっている、稼働率や市場価格が計画・想定から著しく低下している、主要取引先の撤退や競合出店など経営環境が悪化している、事業計画で見込んでいた売上・利益を大きく下回っている、の4つです。単発のシグナルでは判断しにくいため、複数の兆候が重なっていないかをあわせて確認することが実務上のポイントです。

エクセルで減損兆候を管理する場合、具体的に何が問題になりますか?

最大の問題は、兆候ありと判断する閾値が担当者の経験則にしかなく、後任者や別の担当者に引き継ぐと判断基準がブレることです。加えて、いつ・どの数値をもとに兆候ありと判断したかの証跡が残らないため、決算期に経緯を問われても説明が難しくなります。資産の数が増えるほど月次更新の手間も増え、見直し漏れが発生しやすくなる点も見過ごせません。

評価損の計上額はどのように決まりますか?

一般的な考え方では、資産を売却した場合の見積り額と、使い続けた場合に見込まれる価値のうち高い方を「実質的な価値」として扱い、帳簿価額との差額を評価損の目安とします。ただし将来キャッシュフローの見積り方法や割引率の設定次第で金額は変動するため、実際の算定は前提条件を含めて税理士・会計士とすり合わせる必要があります。

減損会計基準の適用は中小企業でも必須ですか?

会計基準の適用が強制されるかどうかは、会社の規模や監査の要否、金融機関への提出資料の有無などによって扱いが異なります。監査対象でない中小企業であっても、金融機関からの信頼性向上や実態把握のために任意で評価額の見直しを行うケースはあります。自社が適用対象かどうか、どこまで厳密に対応すべきかは、顧問税理士・会計士に確認するのが確実です。

関連記事

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: エクセル管理の限界サインを別業務で確認

- 商品別・案件別の粗利管理をエクセルで行う限界と原価紐付けの実務知 — 関連: 収益性低下の判断を粗利の視点で補完

- 部門別損益をエクセルで管理する実務 共通費配賦の考え方と限界のサイン — 関連: 資産の収益性を部門損益の視点で確認

- 在庫評価を先入先出法と移動平均法でエクセル計算する方法と限界 — 関連: 資産評価の考え方を在庫の視点で確認

- 固定資産管理システムの費用相場と選び方 内訳と減価償却の落とし穴を解説 — 関連: 資産台帳管理をシステム化する場合の費用目安

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 資産の減損兆候にはどのようなものがありますか?

- A. 代表的なものは、営業損益が2期以上連続でマイナスになっている、稼働率や市場価格が計画・想定から著しく低下している、主要取引先の撤退や競合出店など経営環境が悪化している、事業計画で見込んでいた売上・利益を大きく下回っている、の4つです。単発のシグナルでは判断しにくいため、複数の兆候が重なっていないかをあわせて確認することが実務上のポイントです。

- Q. エクセルで減損兆候を管理する場合、具体的に何が問題になりますか?

- A. 最大の問題は、兆候ありと判断する閾値が担当者の経験則にしかなく、後任者や別の担当者に引き継ぐと判断基準がブレることです。加えて、いつ・どの数値をもとに兆候ありと判断したかの証跡が残らないため、決算期に経緯を問われても説明が難しくなります。資産の数が増えるほど月次更新の手間も増え、見直し漏れが発生しやすくなる点も見過ごせません。

- Q. 評価損の計上額はどのように決まりますか?

- A. 一般的な考え方では、資産を売却した場合の見積り額と、使い続けた場合に見込まれる価値のうち高い方を「実質的な価値」として扱い、帳簿価額との差額を評価損の目安とします。ただし将来キャッシュフローの見積り方法や割引率の設定次第で金額は変動するため、実際の算定は前提条件を含めて税理士・会計士とすり合わせる必要があります。

- Q. 減損会計基準の適用は中小企業でも必須ですか?

- A. 会計基準の適用が強制されるかどうかは、会社の規模や監査の要否、金融機関への提出資料の有無などによって扱いが異なります。監査対象でない中小企業であっても、金融機関からの信頼性向上や実態把握のために任意で評価額の見直しを行うケースはあります。自社が適用対象かどうか、どこまで厳密に対応すべきかは、顧問税理士・会計士に確認するのが確実です。

あわせて読みたい