得意先別の残高突合と入金消込をエクセルで組んでも、回収遅延の検知は担当者任せになりがちです。実装のコツと限界を先にお見せします。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

売掛金管理と入金消込をエクセルで行う限界、残高突合と回収遅延対策

得意先別の残高突合と入金消込をエクセルで組んでも、回収遅延の検知は担当者任せになりがちです。実装のコツと限界を先にお見せします。

得意先別残高突合・入金消込・回収遅延管理の3工程が、エクセルによる売掛金管理の核になる

得意先別残高突合・入金消込・回収遅延管理の3工程が、エクセルによる売掛金管理の核になる

売掛金管理をエクセルで行う会社が多い理由とどこまで十分に回せるか

得意先数が数十社規模までなら、売掛金管理はエクセルの標準機能だけで十分に運用できます。 専用の販売管理システムを持たない中小企業では、これが主流に近い運用です。

得意先別の売掛残高と入金予定を一覧で確認する日常的な運用風景

得意先別の売掛残高と入金予定を一覧で確認する日常的な運用風景

理由はシンプルで、得意先コード・請求額・入金予定日・入金確認日を並べた一覧表さえ作れば、追加コストなしで始められるからです。会計ソフトの売掛帳とは別に、担当営業・回収サイト・遅延日数といった自社独自の列を自由に足せる点も、エクセルが選ばれ続ける理由です。実際に相談を受ける中小企業の多くも、まずはこの形で売掛金管理を始めています。

問題は、エクセルで売掛金管理をやること自体ではありません。得意先数が増え、残高突合や入金消込の頻度が上がるにつれて、エクセルの構造では追いつかなくなる工程が出てくることです。以下、残高突合・入金消込・回収遅延管理の順に限界を整理します。

得意先別残高突合の実務、基準日ズレとどう向き合うか

残高突合は「自社の売掛帳」と「得意先が認識している残高」を照合する作業で、SUMIFSでの自動集計はできても、差異の原因特定は人の確認が残ります。

自社帳簿の月末残高と得意先側の残高確認書に生じる典型的なズレの内訳

自社帳簿の月末残高と得意先側の残高確認書に生じる典型的なズレの内訳

自社側では、得意先コードをキーに請求額をSUMIFSで集計すれば、得意先別の売掛残高一覧は自動で作れます。ここまではエクセルの得意分野です。問題は、この自社側の残高と得意先が実際に認識している残高が、必ずしも一致しないことです。月末締めの請求書を得意先が翌月頭に検収計上していれば、自社は当月売上として計上済みでも得意先側ではまだ未計上、というズレが起きます。返品・値引きの反映タイミングが数日ずれるだけでも、突合すれば差異が出ます。

実務では、四半期に一度など定期的に得意先へ残高確認書を送り、双方の残高を突き合わせる運用が有効です。差異が出た行だけを抽出するシートを用意し、基準日のズレか計上漏れか相殺伝票の未反映かを分類しておくと、次回以降の突合が早くなります。ただし、この分類と原因特定は関数では代替できず、得意先とのやり取りを含めて人が確認する工程として残ります。

入金消込の組み方、複数請求・分割入金でズレる理由

入金消込は「入金額と請求額をSUMIFSで突合する」ところまでは自動化できますが、複数請求のまとめ入金や手数料差引で例外処理が必ず発生します。

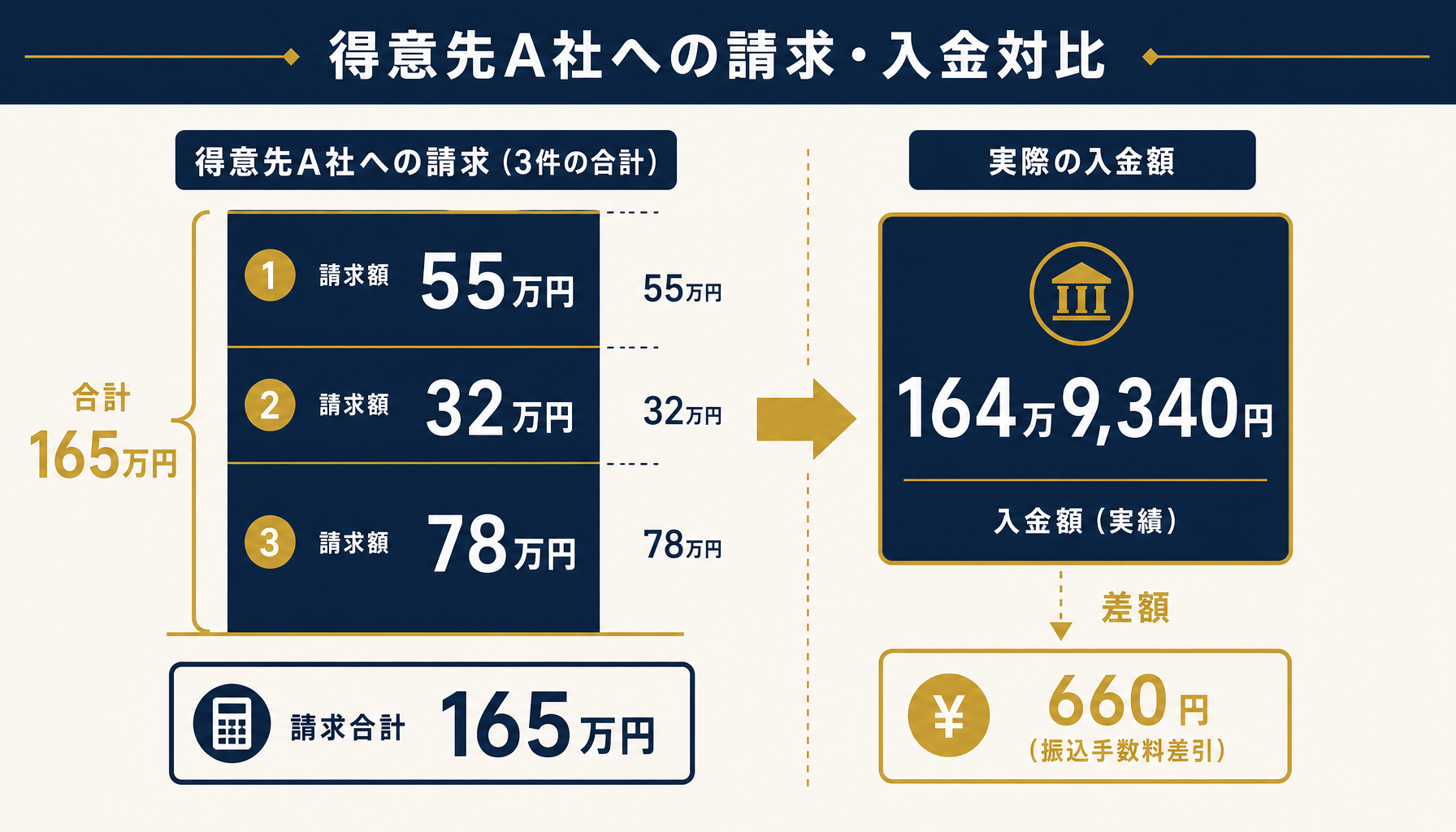

得意先A社の請求3件・合計165万円に対し、振込手数料差引で164万9,340円が入金された消込例

得意先A社の請求3件・合計165万円に対し、振込手数料差引で164万9,340円が入金された消込例

具体例で見ます。ある得意先への請求が3件(55万円・32万円・78万円、合計165万円)あり、これをまとめて1回で振り込んできたとします。銀行明細上の入金額は164万9,340円で、請求額との差額は660円でした。振込手数料差引によるものとして、差額が数百円以内なら消込確定とする関数ルールをSUMIFSと条件付き書式で組めます。

一方、得意先が3件のうち1件だけ支払いを保留していた場合や、独自に相殺伝票を計上していた場合は、どの請求に充当されたかを関数だけでは特定できません。振込人名義が正式名称と異なる(個人名義・略称・カナ表記のゆらぎ)ケースも同様です。実際に受けた相談でも、得意先数が20社を超えたあたりからこうした「関数では拾えない例外」が消込全体の1〜2割を占め、月末月初に担当者が目視確認する時間が集中して増えていったという声をよく聞きます(個別事情のため詳細な件数・時期は非公開)。

回収遅延管理、DSOとエイジング区分から督促フローを設計する

回収遅延の管理は、売掛金回転日数(DSO)とエイジング区分の2つの指標をエクセルで併用すると、督促の優先順位が数字で判断できるようになります。

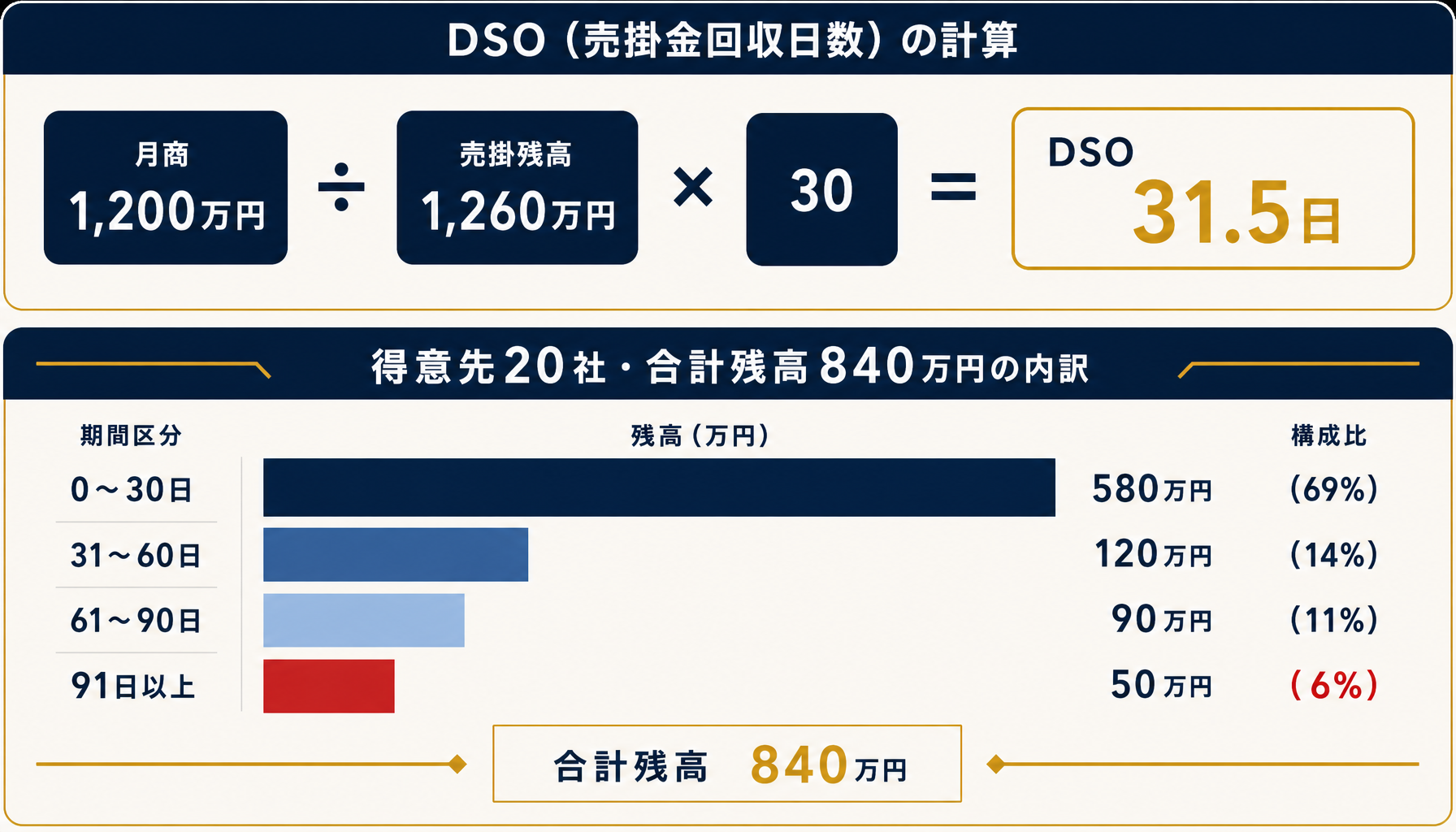

月商1,200万円・売掛残高1,260万円の場合のDSO計算と、得意先20社・合計残高840万円のエイジング内訳

月商1,200万円・売掛残高1,260万円の場合のDSO計算と、得意先20社・合計残高840万円のエイジング内訳

DSOは「売掛金残高÷月商×30」で計算します。月商1,200万円、売掛金残高1,260万円の会社なら、DSOは1,260万÷1,200万×30=31.5日です。この数字が自社の設定回収サイト(月末締め翌月末払いなら30日)より大きく乖離していれば、回収に構造的な遅れが生じているサインです。

DSOだけでは「どの得意先が遅れているか」は分かりません。そこでエイジング表を併用します。得意先20社・合計売掛残高840万円のケースで、支払期日から0〜30日の残高が580万円(69%)、31〜60日が120万円(14%)、61〜90日が90万円(11%)、91日以上が50万円(6%)という内訳だったとします。この区分ごとに督促の強度を変えるのが実務的です。0〜30日は通常フォロー、31〜60日はメール督促、61〜90日は電話確認、91日以上は営業担当者への回付を必須にすると、経理担当者一人が判断に迷う場面を減らせます。督促のタイミングを人の記憶に頼らず、経過日数という数字で機械的にトリガーできる点がこの設計の要です。

エクセル運用の限界、突合・消込・督促が人依存になる構造

ここまでの実装はいずれもエクセルの標準機能だけで組めます。ただし、突合・消込・督促のいずれも「担当者が確認を怠らなければ機能する」仕組みであり、この前提が崩れると一気に精度が落ちます。

残高突合・入金消込・督促のいずれも担当者の目視確認に依存する構造

残高突合・入金消込・督促のいずれも担当者の目視確認に依存する構造

1つ目は、残高突合の差異理由を分類する作業が完全に人依存であることです。SUMIFSで差異額は出せても、基準日ズレか計上漏れかは担当者が得意先へ問い合わせない限り判明しません。2つ目は、入金消込の例外処理が得意先数の増加に比例して増えることです。まとめ入金・相殺・名義ゆらぎは関数のパターンマッチでは吸収しきれず、目視確認の量が積み上がります。3つ目は、督促フローがエクセルの条件付き書式による「色付け」止まりで終わりやすいことです。担当者がそのシートを定期的に開かない限り気づけず、督促の実行そのものは人の行動に依存します。

いずれも、得意先数が一定を超えたところで「一人の担当者が全件に目を通す」という前提が崩れ、遅延の発見が入金予定日を大きく過ぎてからになりがちです。エクセル自体が悪いのではなく、確認と判断を人に依存させる設計のまま規模が拡大すると精度が落ちる仕組みだ、ということです。

移行を検討すべき判断基準

売掛金管理をエクセルから販売管理システムへ移行すべきかどうかは、次の3つの基準で判断すると分かりやすくなります。

突合工数・消込相違率・回収遅延件数の3基準で移行の優先度を判断する

突合工数・消込相違率・回収遅延件数の3基準で移行の優先度を判断する

- 突合工数基準: 得意先別残高突合に月10時間以上かかっている場合。得意先数の増加が主な原因であることが多く、システム化で自動アラートに置き換える効果が出やすい領域です。

- 消込相違率基準: 入金消込で関数だけでは処理できない相違が全体の1割を超えている場合。まとめ入金・相殺・名義ゆらぎのパターンが定型化していない証拠であり、AIによる例外処理の肩代わりが検討に値します。

- 遅延件数基準: 回収遅延91日以上の得意先が常時複数発生している場合。これは貸倒リスクが顕在化する一歩手前の状態で、優先度が最も高い基準です。

いずれにも当てはまらない場合、今すぐの移行は必須ではありません。残高突合シート・消込ルール・エイジング表の3点を整えるだけでも、エクセル運用の精度はかなり改善します。自社がどこまでエクセルの改善で延命でき、どこから作り込みが必要かの見極めに迷う場合は、業務の現状可視化から始める初月無料の経営AI診断(通常30万円相当)で移行の要否を先に整理することもできます。

まとめ

売掛金管理は、得意先別残高突合・入金消込・回収遅延管理の3工程をエクセルで組めば、標準機能の範囲で一定の水準まで運用できます。ただし、差異理由の特定・例外処理・督促の実行がいずれも担当者の目視確認に依存する構造は、エクセルそのものの限界です。突合工数・消込相違率・遅延件数の3基準に複数該当してきたら、貸倒リスクを早期に検知できる販売管理システムへの移行を検討するタイミングです。自社がどの段階にあるか判断が難しい場合は、初月無料の経営AI診断(通常30万円相当)で現状の業務フローを可視化し、システム化の要否から一緒に整理することもできます。

よくある質問

得意先別の残高突合はエクセルでどこまで自動化できますか?

得意先コードでSUMIFS集計し、自社の売掛残高一覧を作るところまでは完全に自動化できます。ただし得意先側の帳簿と突き合わせる作業は、基準日のズレや返品・値引きの計上タイミングが会社ごとに異なるため、関数だけでは解消できず、最終的には人が差異理由を1件ずつ確認する工程が残ります(目安・要検証)。

入金消込で振込手数料や分割入金のズレをエクセルで吸収する方法はありますか?

請求額と入金額をSUMIFSで突合し、差額が数百円以内なら振込手数料差引と自動判定するルールは組めます。ただし複数請求をまとめて一括入金された場合や、得意先が独自に相殺した場合は、どの請求に充当されたかを関数だけでは特定できず、担当者が入金通知や電話で確認する作業が残ります。

回収遅延の督促タイミングはどう設計すればいいですか?

支払期日からの経過日数を0〜30日・31〜60日・61〜90日・91日以上の4区分に分け、区分ごとに督促の強度(メール→電話→営業同行)を変える設計が実務的です。区分の閾値は自社の平均回収サイトに合わせて調整し、91日以上は必ず営業部門へ回付するルールにしておくと、経理だけで抱え込む事態を防げます(目安・要検証)。

関連記事

- 卸売業の与信・売掛管理をエクセルで行う方法 限度設定とエイジング表の作り方 — 関連: 与信限度とエイジング管理

- 請求書のエクセル管理と入金消込の自動化 発行から限界点まで解説 — 関連: 請求書発行と入金消込の自動化

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 回収サイトと資金繰りの関係

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 管理会計クラスタの全体像

- 中小企業がClaude Codeで業務自動化する導入ステップとROI試算 — 関連: 業務自動化のROI試算

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 得意先別の残高突合はエクセルでどこまで自動化できますか?

- A. 得意先コードでSUMIFS集計し、自社の売掛残高一覧を作るところまでは完全に自動化できます。ただし得意先側の帳簿と突き合わせる作業は、基準日のズレや返品・値引きの計上タイミングが会社ごとに異なるため、関数だけでは解消できず、最終的には人が差異理由を1件ずつ確認する工程が残ります(目安・要検証)。

- Q. 入金消込で振込手数料や分割入金のズレをエクセルで吸収する方法はありますか?

- A. 請求額と入金額をSUMIFSで突合し、差額が数百円以内なら振込手数料差引と自動判定するルールは組めます。ただし複数請求をまとめて一括入金された場合や、得意先が独自に相殺した場合は、どの請求に充当されたかを関数だけでは特定できず、担当者が入金通知や電話で確認する作業が残ります。

- Q. 回収遅延の督促タイミングはどう設計すればいいですか?

- A. 支払期日からの経過日数を0〜30日・31〜60日・61〜90日・91日以上の4区分に分け、区分ごとに督促の強度(メール→電話→営業同行)を変える設計が実務的です。区分の閾値は自社の平均回収サイトに合わせて調整し、91日以上は必ず営業部門へ回付するルールにしておくと、経理だけで抱え込む事態を防げます(目安・要検証)。

あわせて読みたい