未収金の貸倒リスクをエクセルで見積もっても、判定根拠の記録と検証が属人化しがちです。個別評価と一括評価の実務を先に解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

貸倒引当金の計算をエクセルで行う限界と回収可能性の見積もり実務

未収金の貸倒リスクをエクセルで見積もっても、判定根拠の記録と検証が属人化しがちです。個別評価と一括評価の実務を先に解説します。

一般債権の一括評価と貸倒懸念債権の個別評価、2種類の計算がエクセル運用の核になる

一般債権の一括評価と貸倒懸念債権の個別評価、2種類の計算がエクセル運用の核になる

貸倒引当金とは何か、エクセル管理がどこで限界を迎えるか

貸倒引当金は将来の貸倒れに備え売掛金の一部をあらかじめ費用計上する会計処理で、金額の集計自体はエクセルで組めても、回収可能性の判定根拠を残す部分に限界が出ます。

得意先ごとの売掛残高と財務状況を突き合わせて引当対象を判定する日常的な作業風景

得意先ごとの売掛残高と財務状況を突き合わせて引当対象を判定する日常的な作業風景

貸倒引当金の計算は、突き詰めると「対象先を分類する」「分類ごとの計算式を適用する」の2工程です。分類さえ決まれば、残高集計や税率適用はSUMIFSやSUMPRODUCTで自動化できます。専用の債権管理システムを持たない中小企業の多くが、この理由でエクセルによる引当金計算を続けています。

限界が出るのは分類の工程です。得意先数が増え、支払遅延や業績悪化の兆候がある先が混在してくると、「この得意先は一般債権のままでよいか、個別評価が必要な貸倒懸念債権に切り替えるべきか」という判断が発生します。この判断はエクセルの数式では代替できず、担当者の経験と記憶に依存しやすい工程です。

一般債権と貸倒懸念債権で評価方法が変わる仕組み

貸倒引当金の計算は、正常に取引が継続している一般債権には貸倒実績率法、経営状況に不安がある貸倒懸念債権には財務内容評価法と、対象先の状態によって計算方法を切り替えるのが会計上の原則です。

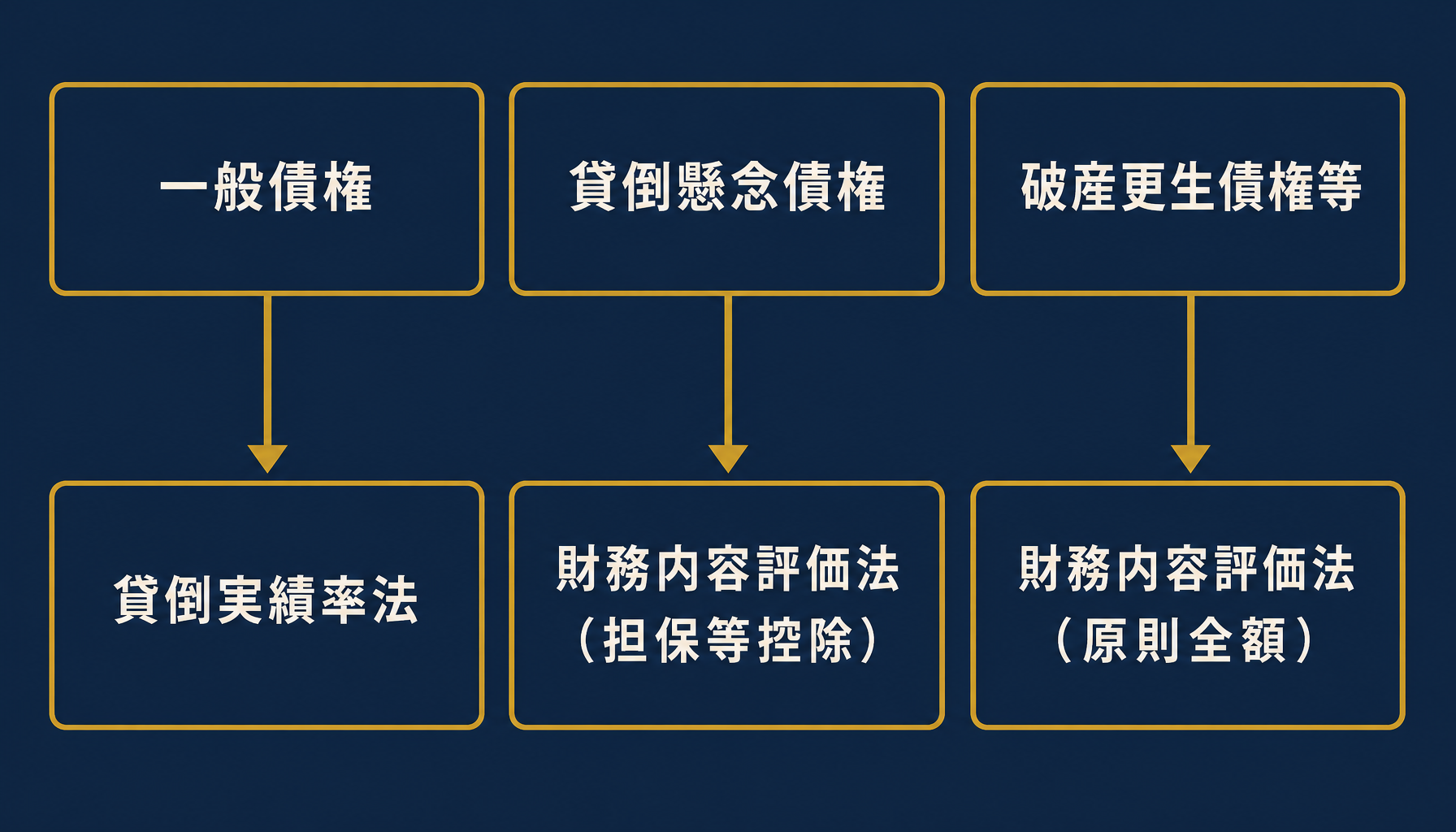

対象先を一般債権・貸倒懸念債権・破産更生債権等の3区分に分け、区分ごとに異なる計算方法を適用する

対象先を一般債権・貸倒懸念債権・破産更生債権等の3区分に分け、区分ごとに異なる計算方法を適用する

一般債権は、支払遅延や業績悪化の兆候がない正常な取引先への売掛金です。この区分には貸倒実績率法を使います。自社の過去実績(原則として過去3期分)から算出した貸倒実績率を、売掛金残高全体に一括で掛け合わせる方法で、対象先を1件ずつ判定する必要がないため、エクセルでの自動化と相性が良い計算です。

一方、貸倒懸念債権は、支払遅延の常態化や返済条件の変更、債務超過の兆候など、経営状況に不安がある取引先への売掛金です。この区分には財務内容評価法を使い、担保や保証によって回収が見込める金額を売掛金残高から差し引き、残った金額に対して財務内容を踏まえた引当率を掛けます。担保評価額の見積もりと引当率の設定に判断が伴うため、一般債権のような一括計算では処理できません。

設例で見る引当金の計算、一般債権と個別評価の合算

一般債権と貸倒懸念債権が混在する場合、それぞれ別の計算式で引当金を算出し、最後に合算するのが実務の流れです。以下の前提条件で計算します。

一般債権8,000万円×実績率0.8%=64万円、貸倒懸念債権(500万円−担保200万円)×引当率50%=150万円、合計214万円

一般債権8,000万円×実績率0.8%=64万円、貸倒懸念債権(500万円−担保200万円)×引当率50%=150万円、合計214万円

前提条件は次の通りです。一般債権(正常先合計)の売掛金残高は8,000万円、過去3期の貸倒実績率の平均は0.8%です。貸倒懸念債権に該当する得意先A社への売掛金残高は500万円、担保・保証による回収見込額は200万円、財務内容を踏まえた必要引当率は50%とします。

まず一般債権の引当金は、8,000万円×0.8%=64万円です。次に貸倒懸念債権の引当金は、担保等控除後の債権額(500万円−200万円=300万円)に引当率50%を掛けて、300万円×50%=150万円となります。この2つを合算した214万円(64万円+150万円)が、この会社の貸倒引当金の合計額です。エクセルでは一般債権の一括計算まではSUMPRODUCTで自動化できますが、貸倒懸念債権の対象先選定と担保評価額の入力は、都度人が判断して行の追加・修正をする作業になります。

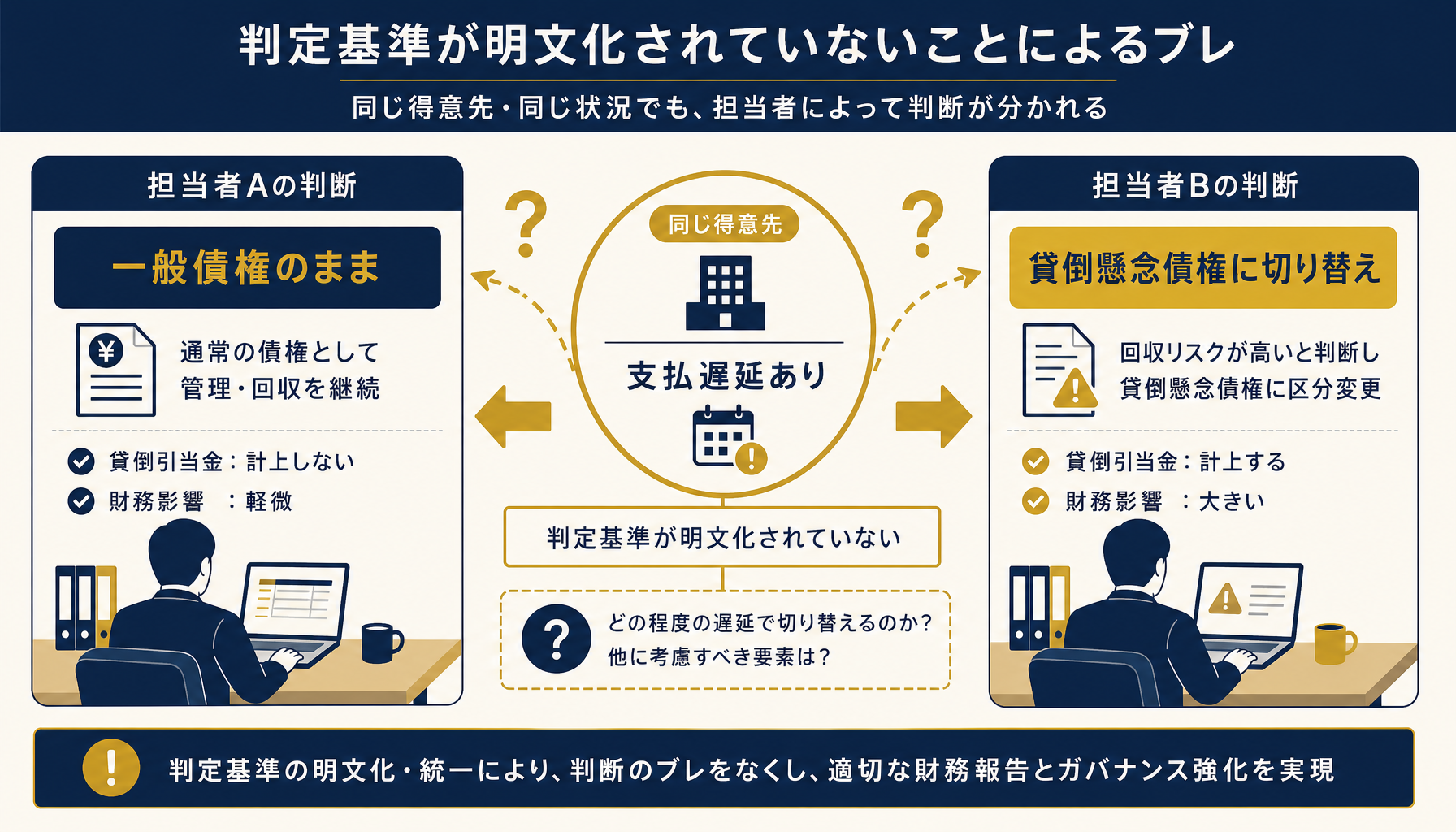

エクセル運用で判定根拠が属人化する典型パターン

エクセルによる貸倒引当金の計算は、数式そのものより「なぜその得意先を貸倒懸念債権と判定したか」という根拠の記録が抜け落ちやすい構造です。

同じ得意先の状況でも、判定基準を明文化していないと担当者ごとに一般債権と貸倒懸念債権の評価が割れる

同じ得意先の状況でも、判定基準を明文化していないと担当者ごとに一般債権と貸倒懸念債権の評価が割れる

実際に受けた相談でも、個別評価の判定基準をチェックリスト化していないために、同じ得意先の支払遅延という事実に対して、ある担当者は「一時的な遅延で一般債権のまま」と判断し、別の担当者は「貸倒懸念債権に切り替えるべき」と判断するというズレをよく見ます(個別事情のため詳細な件数・時期は非公開)。この種のブレは決算のたびに引当金額が変動する原因になり、監査や税務調査で説明を求められた際にも根拠を再現できません。

もう一つの典型パターンは、担保評価額の更新漏れです。担保として設定した不動産や保証の価値は時間とともに変動しますが、エクセルのシートに一度入力した評価額を更新するタイミングが決まっていないと、実態より過大な回収見込額のまま引当金が過少計上され続けることがあります。判定基準と更新タイミングをルール化しない限り、この属人化はエクセルを高度化しても解消しません。

移行を検討すべき判断基準と実践の3ステップ

貸倒引当金の管理をエクセルから債権管理システムへ移行すべきかは、個別評価の対象先数・判定基準の明文化状況・担保評価の更新頻度の3基準で判断すると分かりやすくなります。

対象先数基準・判定基準明文化基準・担保更新頻度基準の3つで移行の優先度を判断する

対象先数基準・判定基準明文化基準・担保更新頻度基準の3つで移行の優先度を判断する

- 対象先数基準: 貸倒懸念債権として個別評価が必要な得意先が常時5社を超えている場合。判定と担保評価の作業量が担当者一人の許容範囲を超えやすい水準です。

- 判定基準明文化基準: 貸倒懸念債権への切り替え基準がチェックリスト化されておらず、担当者の主観に依存している場合。担当者交代時に評価が大きくブレるリスクが高い状態です。

- 担保更新頻度基準: 担保・保証の評価額を更新するタイミングが決算期以外に決まっていない場合。実態とのズレが年単位で蓄積しやすい状態です。

判定基準の明文化から着手する実践の3ステップ

判定基準の明文化から着手する実践の3ステップ

実践の3ステップは、まず①貸倒懸念債権への切り替え基準(支払遅延の日数・リスケの有無・債務超過の兆候など)をチェックリスト化すること、次に②担保・保証の評価額を四半期など定期的に見直すルールを決めること、最後に③一般債権の一括計算と個別評価の対象先一覧を分けたシート構成に整理することです。ここまで整えるだけでも、エクセル運用の精度と説明可能性はかなり改善します。判定基準の設計や、どこまでを自社で運用しどこからシステム化を検討すべきかの見極めに迷う場合は、業務の現状を可視化する初月無料の経営AI診断(通常30万円相当)で整理することもできます。

まとめ

貸倒引当金の計算は、一般債権への貸倒実績率法による一括計算まではエクセルの標準機能で十分に自動化できます。ただし、貸倒懸念債権の個別評価は対象先の選定・担保評価額の入力・判定根拠の記録がいずれも人の判断に依存し、この部分がエクセル運用の限界です。対象先数・判定基準の明文化・担保更新頻度の3基準に複数該当してきたら、システム化を検討するタイミングです。自社の判定プロセスがどの段階にあるか整理したい場合は、初月無料の経営AI診断(通常30万円相当)で現状を可視化し、改善の優先順位から一緒に整理することもできます。

よくある質問

貸倒引当金の計算はエクセルだけで完結できますか?

一般債権への貸倒実績率法による一括計算は、過去の貸倒実績率と売掛金残高さえ入力すればSUMPRODUCT等で完全に自動化できます。ただし貸倒懸念債権の個別評価は、対象先の選定基準と担保・保証の評価額を人が都度判断する必要があり、関数だけでは代替できません(目安・要検証)。

貸倒懸念債権の判定基準はどう決めればいいですか?

支払遅延の常態化、リスケ(返済条件の変更)、債務超過の兆候など複数のシグナルを事前にチェックリスト化し、該当数で機械的に一次判定する設計が実務的です。最終判断は財務内容を踏まえて人が行いますが、判定基準を明文化しておくことで、担当者交代時の評価のブレを防げます。

エクセルで作った引当金の計算根拠は監査や税務調査でそのまま使えますか?

計算式自体は根拠資料として提示できますが、個別評価の判定理由(なぜその得意先を貸倒懸念債権としたか)を別途文書やメモで残していないと、後から説明を求められた際に再現できません。税務上の損金算入の可否は個別判断が必要なため、税理士への確認を前提にしてください。

関連記事

- 売掛金管理と入金消込をエクセルで行う限界、残高突合と回収遅延対策 — 関連: 売掛金の日常管理と貸倒予備軍の発見

- 買掛金・支払管理をエクセルで行う限界と仕入先別残高・支払サイト管理の実務 — 関連: 債権債務管理の対になる支払サイド

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 貸倒リスクが資金繰りに与える影響

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 管理会計クラスタの全体像

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 業務システム化の費用感

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 貸倒引当金の計算はエクセルだけで完結できますか?

- A. 一般債権への貸倒実績率法による一括計算は、過去の貸倒実績率と売掛金残高さえ入力すればSUMPRODUCT等で完全に自動化できます。ただし貸倒懸念債権の個別評価は、対象先の選定基準と担保・保証の評価額を人が都度判断する必要があり、関数だけでは代替できません(目安・要検証)。

- Q. 貸倒懸念債権の判定基準はどう決めればいいですか?

- A. 支払遅延の常態化、リスケ(返済条件の変更)、債務超過の兆候など複数のシグナルを事前にチェックリスト化し、該当数で機械的に一次判定する設計が実務的です。最終判断は財務内容を踏まえて人が行いますが、判定基準を明文化しておくことで、担当者交代時の評価のブレを防げます。

- Q. エクセルで作った引当金の計算根拠は監査や税務調査でそのまま使えますか?

- A. 計算式自体は根拠資料として提示できますが、個別評価の判定理由(なぜその得意先を貸倒懸念債権としたか)を別途文書やメモで残していないと、後から説明を求められた際に再現できません。税務上の損金算入の可否は個別判断が必要なため、税理士への確認を前提にしてください。

あわせて読みたい