「なんとなく黒字」と思っている一人親方ほど、実は現場ごとに赤字を出しています。どんぶり勘定から脱却し、現場別の実際原価を見える化する記帳の型を解説します。

困りごとをとりあえず聞いてみる

検討段階でも大丈夫です。まずはお気軽にお送りください。

建設業の一人親方が原価管理・確定申告をエクセルで行う限界とどんぶり勘定脱却の実務

「なんとなく黒字」と思っている一人親方ほど、実は現場ごとに赤字を出しています。どんぶり勘定から脱却し、現場別の実際原価を見える化する記帳の型を解説します。

どんぶり勘定は「記録していない」のでなく「現場ごとに分けていない」ことが問題

どんぶり勘定は「記録していない」のでなく「現場ごとに分けていない」ことが問題

どんぶり勘定の正体——レシートは残っているのに現場別に分けていない

一人親方の原価管理が「どんぶり勘定」と呼ばれる状態になるのは、記録を怠っているからではありません。

材料費のレシート、外注費の請求書、経費の領収書は財布や封筒にちゃんと残っています。問題は、それらが「どの現場の支出か」を紐づけずに、月末や確定申告前にまとめて処理していることです。

受託開発の現場で一人親方の帳簿を見せてもらうと、通帳の入出金とレシートの束から確定申告の時期にまとめて経費を拾い上げる、という運用が目立ちます。この方法でも確定申告の数字は作れますが、「今月受けた3件の現場のうち、どれが儲かってどれが赤字だったか」までは分かりません。

💡 ここがポイント

どんぶり勘定の正体は記録の欠如ではなく、支出を現場ID単位で分けずに合算してしまっていることです。

| 支出区分 | 記録すべき情報 | ありがちな運用 |

|---|---|---|

| 材料費 | 現場ID、購入日、金額 | レシートを封筒にまとめて保管 |

| 外注費 | 現場ID、外注先、金額 | 請求書をファイルに綴じるだけ |

| 自分の労務費 | 現場ID、工数、時間単価 | そもそも計上していない |

自分の工賃を原価に入れない一人親方が多い理由

一人親方の原価計算で最も見落とされやすいのが、自分自身の労務費です。

材料費と外注費は「お金が出ていく」実感があるため記録されやすい一方、自分の作業時間は「もともと自分の仕事だから」という感覚で原価に計上されないことがよくあります。

一人親方

「この現場、材料費と外注費を引いても手元にちゃんと残ったから儲かった」

税理士

「その計算、ご自身の作業時間分の工賃は引き算に入っていますか」

自分の工賃を原価から除外すると、実際には赤字か薄利の現場を「儲かった」と錯覚しやすくなります。特に手間のかかる現場ほどこの錯覚は大きくなり、次回の見積りでも同じ水準で安値受注してしまう悪循環が起きます。

材料費・外注費だけを見て「儲かった」と判断すると、自分の工賃分の赤字を見落とす

材料費・外注費だけを見て「儲かった」と判断すると、自分の工賃分の赤字を見落とす

現場ごとの実際原価が見えないと安値受注を繰り返す

ここまでは日々の記帳の話ですが、この分断は事業全体の収益性という、より大きな問題につながっています。

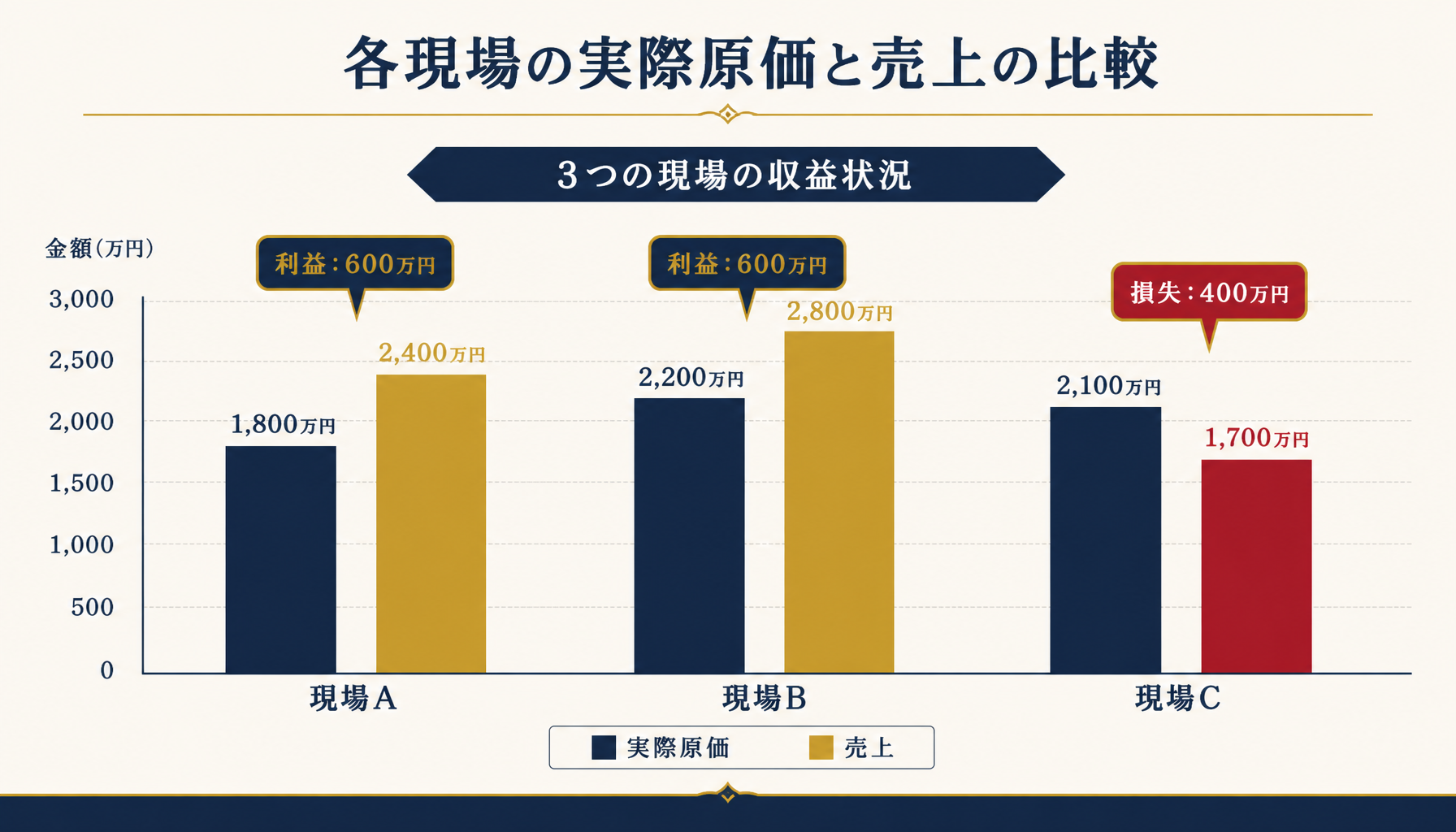

現場ごとの実際原価(材料費・外注費・自分の労務費・経費按分)が分からないまま次の見積りを出すと、過去に赤字だった現場と同じ条件で、また同じように安値受注してしまう可能性があります。

確定申告の時期にまとめて経費を拾う運用では、年間の売上・経費の総額は把握できても、「どの現場が儲かり、どの現場が赤字だったか」という粒度の情報は残りません。結果として、次の見積りの判断材料は「なんとなくこのくらいだろう」という感覚に頼ることになります。

💡 ここがポイント

現場ごとの実際原価が見えないと、赤字だった現場の受注条件を見直せないまま、同じ値付けで次の仕事を受け続けることになります。

一人親方は経営者であると同時に現場の作業者でもあります。日々のレシート整理という作業を「現場ID単位で分ける」というひと手間に変えるだけで、確定申告用の帳簿と経営判断用の原価データを同時に手に入れられます。

現場ごとに実際原価を並べて初めて、どの受注条件を見直すべきかが分かる

現場ごとに実際原価を並べて初めて、どの受注条件を見直すべきかが分かる

再現性のある記帳の型——現場ID×4区分で実際原価を出す

どんぶり勘定から脱却する型は、支出を現場IDと4つの区分で記録することです。

💡 現場別原価台帳の型

現場ID/材料費/外注費/自分の労務費(工数×時間単価)/経費按分(交通費・消耗品等)。この5列を1シートに集約し、レシート・請求書を入力する都度、現場IDを必ず入力します。

この型に沿って記帳すると、月末や現場完了時に現場ごとの実際原価をそのまま集計できます。自分の労務費を仮の時間単価で計上しておけば、材料費・外注費だけでは見えなかった赤字現場も浮かび上がります。

同様の型に切り替えた一人親方の方では、確定申告前のレシート整理が現場別に自然と仕分けられている状態になり、申告作業そのものの負担が減る傾向があります。また現場別の実際原価が分かることで、次の見積りで値付けを見直す判断材料が手に入ります。効果の大きさは現場数や記帳の頻度によって変わるため、正確な効果は自社の記帳運用を棚卸ししてみないと分かりません。

5列を現場ID単位で記録するだけで、確定申告と原価管理を同時に賄える

5列を現場ID単位で記録するだけで、確定申告と原価管理を同時に賄える

今日から始められる3ステップ

記帳を組み替えるなら、優先順位は次の3ステップです。

- レシート・請求書に現場IDを書き込む習慣をつける——受け取ったその場で現場名や現場番号をメモし、後から思い出す手間をなくします

- 自分の労務費を工数×時間単価で仮計上する——材料費・外注費だけでなく、自分の作業時間分も原価として記録します

- 現場完了ごとに実際原価を集計し見積りにフィードバックする——確定申告時期だけでなく、現場が終わるたびに振り返る運用に変えます

これらはエクセルのままでも今日から始められる改善です。ただし現場数が増え、複数の現場を並行して抱えるようになると、入力の同期や自動集計までは表計算の延長線上では手が届かなくなります。自社の記帳運用がどの段階にあるか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で運用実態を可視化するところから始めてみてください。

まとめ

一人親方の原価管理が「どんぶり勘定」になるのは、記録がないからではなく、支出を現場ID単位で分けていないことが原因です。まずは現場IDの記入習慣と、自分の労務費の仮計上から始めてください。それでも見積りの値付けに自信が持てないなら、記帳の仕組み化を含めた次の一手を検討するタイミングです。

よくある質問

一人親方の確定申告は青色申告と白色申告どちらが有利ですか?

要件を満たして複式簿記で記帳すれば、青色申告特別控除(e-Taxでの申告等の場合は最大65万円)が受けられ、税負担を抑えられます。白色申告は記帳が簡易な分、この控除は使えません。記帳の手間は増えますが、現場別の原価を管理する台帳を複式簿記の形で整えておけば、確定申告の作業と原価管理を同じ記帳で兼ねられます。

現場ごとの実際原価はどうやって計算しますか?

材料費・外注費・自分の労務費(工数×単価)・経費按分の4つを現場IDに紐づけて集計します。レシートや請求書を「どの現場の支出か」が分かる形で記録し、月末や現場完了時に現場ごとに合算すれば実際原価が出ます。どんぶり勘定になるのは、支出をこの4区分・現場ID単位で記録していないことが原因です。

一人親方が原価管理をエクセルから卒業する目安はありますか?

確定申告前にレシートの整理に何日もかかっている、どの現場で赤字を出したか分からないまま次の見積りを出している、経費の計上漏れが疑われる——このいずれかに心当たりがあれば検討時期です。売上規模より、記帳と原価集計にかかる自分の時間の負担で判断してください。

自分の労務費(工賃)は原価に含めるべきですか?

含めるべきです。一人親方は自分の作業時間そのものが原価であるにもかかわらず、材料費・外注費だけで原価を計算し、自分の工賃を度外視してしまう方が少なくありません。工数×時間単価で自分の労務費を仮置きして原価に含めないと、実際は赤字の現場を黒字と勘違いしたまま受注を続けることになります。

関連記事

- 工事原価管理をエクセルで行う限界と実行予算・実績対比の実務知 — 関連: 現場別原価管理の基本フレーム

- 実行予算をエクセルで組む建設業の限界 予算超過の早期検知どこまで可能か — 関連: 見積り時点での原価予測との接続

- 建設現場の資材発注・材料費管理エクセル運用の限界と移行判断基準 — 関連: 材料費の記録実務

- 複数借入の返済スケジュールをエクセルで管理する限界と条件一元化の実務 — 関連: 個人事業主の資金繰り管理

- 中小企業のIT導入補助金2026 対象枠と補助額・申請の流れを解説 — 関連: 記帳・原価管理システム導入時の補助金活用

「効果を確かめてから」進めます

Harry& は、いきなり本開発の見積もりから入りません。まず ①経営AI診断(現状の棚卸し)→ ②お試し開発(PoC) で効果を実際に確かめ、③納得いただいてから本開発 に進みます。①②は無料、本開発は着手時に通常契約です。

よくある質問

- Q. 一人親方の確定申告は青色申告と白色申告どちらが有利ですか?

- A. 要件を満たして複式簿記で記帳すれば、青色申告特別控除(e-Taxでの申告等の場合は最大65万円)が受けられ、税負担を抑えられます。白色申告は記帳が簡易な分、この控除は使えません。記帳の手間は増えますが、現場別の原価を管理する台帳を複式簿記の形で整えておけば、確定申告の作業と原価管理を同じ記帳で兼ねられます。

- Q. 現場ごとの実際原価はどうやって計算しますか?

- A. 材料費・外注費・自分の労務費(工数×単価)・経費按分の4つを現場IDに紐づけて集計します。レシートや請求書を『どの現場の支出か』が分かる形で記録し、月末や現場完了時に現場ごとに合算すれば実際原価が出ます。どんぶり勘定になるのは、支出をこの4区分・現場ID単位で記録していないことが原因です。

- Q. 一人親方が原価管理をエクセルから卒業する目安はありますか?

- A. 確定申告前にレシートの整理に何日もかかっている、どの現場で赤字を出したか分からないまま次の見積りを出している、経費の計上漏れが疑われる——このいずれかに心当たりがあれば検討時期です。売上規模より、記帳と原価集計にかかる自分の時間の負担で判断してください。

- Q. 自分の労務費(工賃)は原価に含めるべきですか?

- A. 含めるべきです。一人親方は自分の作業時間そのものが原価であるにもかかわらず、材料費・外注費だけで原価を計算し、自分の工賃を度外視してしまう方が少なくありません。工数×時間単価で自分の労務費を仮置きして原価に含めないと、実際は赤字の現場を黒字と勘違いしたまま受注を続けることになります。

ここで解決しない疑問は、

直接お問い合わせください。

あわせて読みたい