実行予算の組み方から原価実績対比まで、工事原価管理をエクセルで回す実装知と限界を整理します。赤字工事の早期検知に効く判断基準を紹介します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

工事原価管理をエクセルで行う限界と実行予算・実績対比の実務知

工事原価管理はエクセルでどこまで対応できるか

結論から言うと、実行予算の作成から原価実績対比までは、運用ルールさえ固めればエクセルで十分に対応できます。限界が出るのは「現場が増えたとき」と「他システムと連動させたいとき」の2つです。

工事原価管理をエクセルで内製している中小の建設会社・工務店を見ていると、1〜2現場までは驚くほどうまく回っています。実行予算シートに材料・労務・外注・経費を項目立てし、日々の伝票を転記し、月末に予算と実績を突き合わせる。この一連の流れは、Excelの表計算機能だけで十分に成立します。VLOOKUPやSUMIFで現場コードごとに自動集計する仕組みを組んでいる会社も多く、専用システムがなくても実務は回ります。

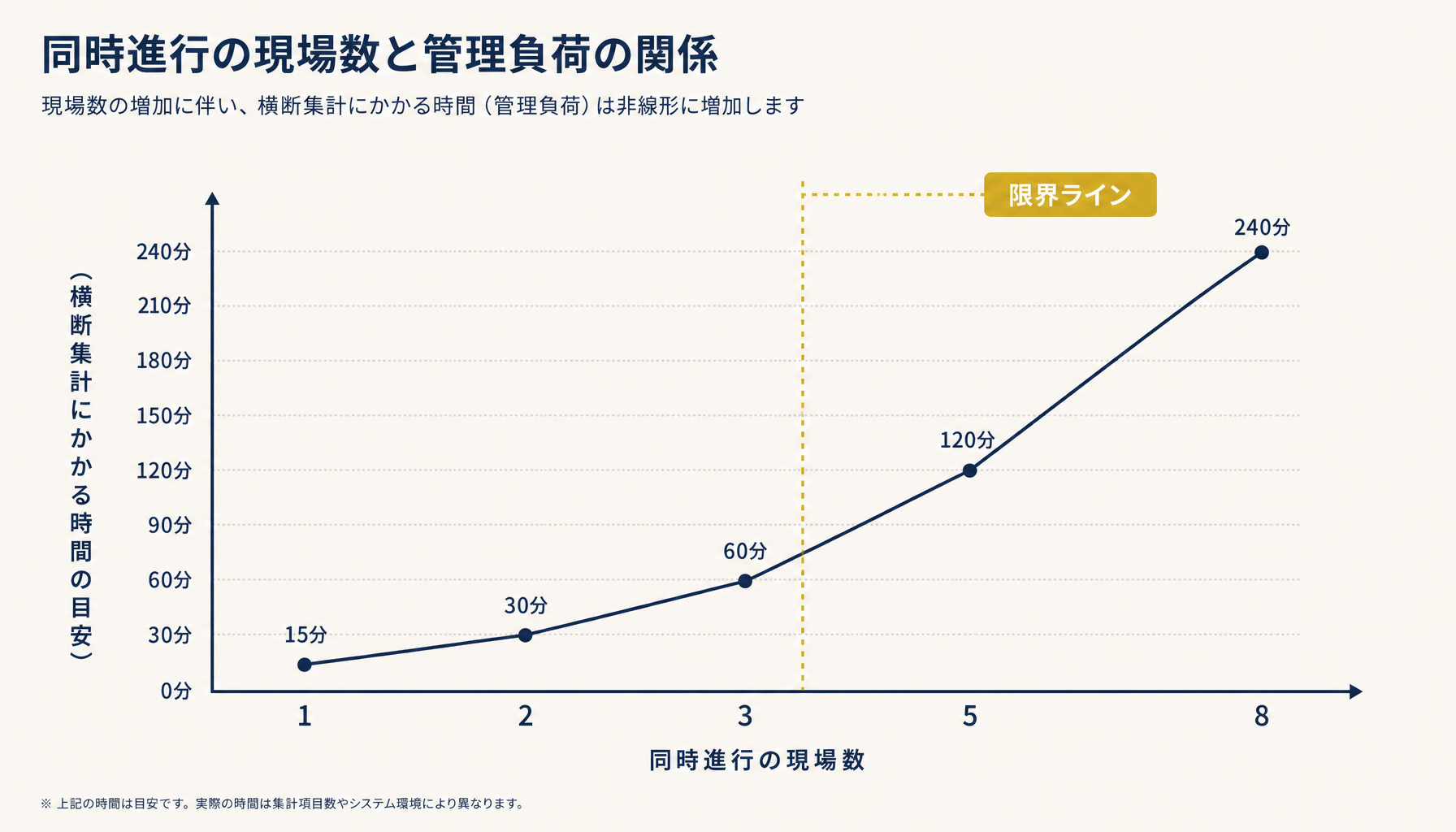

問題は現場数が増え、複数人が同時に原価データを触るようになったときです。現場ごとにシートを分けている場合、横断で「今どの現場がどれだけ赤字方向に振れているか」を見るには、シートを1枚ずつ開いて手で拾い集める作業が発生します。この横断集計の手間こそが、エクセル運用における実質的な天井です。

図: 現場数と管理負荷の関係(目安・自社観測ベース)

図: 現場数と管理負荷の関係(目安・自社観測ベース)

実行予算はどう組み立てるべきか

実行予算は「受注金額」から逆算するのではなく、原価要素(材料・労務・外注・経費)を積み上げてから利益を確認する順番で組むのが実務上の基本です。

見積時の予算とは別に、着工前に「実行予算」を組み直す会社は多いはずです。この実行予算こそが、後の実績対比の基準線になります。実行予算シートの構成でよく機能しているのは、以下の4分類です。

- 材料費: 品目・数量・単価を明細で持ち、発注が確定するたびに単価を実勢に更新する

- 労務費: 自社工数を人日単価×想定日数で見積り、実際の出面(でづら)記録と突き合わせられる形にする

- 外注費: 業者ごとに発注金額を記録し、追加工事の発生時は別行で追加(原価の付替えの起点になりやすい部分)

- 現場経費: 仮設・廃棄物処理・駐車場代など、材料・労務・外注に乗らない諸経費をまとめて計上する

この4分類を実行予算の段階で明細レベルまで割り振っておくと、実績が出てきたときの対比が「どの分類で予算を超過したか」まで一目でわかるようになります。逆に、この分類を粗くしたまま実行予算を組むと、実績対比の段階で「何にどれだけ使ったのか」を後から分解する羽目になり、二度手間が生じます。

原価実績対比はどのタイミングで行うべきか

原価実績対比は月次ではなく、工程の区切り(基礎・躯体・仕上げ等)ごと、理想は週次で行うべきです。理由は単純で、対比のタイミングが遅いほど、赤字の兆候に気づいた時点で既に打てる手が減るからです。

月次でしか実績対比をしていない現場では、月末に締めて初めて「外注費が予算を大きく超過している」と気づく、というケースが起こり得ます。しかしその時点では該当工程の発注はすでに完了しており、価格交渉の余地も工法変更の余地もありません。気づいたときには手遅れ、という状態です。

週次対比を回している会社の共通点は、入力担当と更新タイミングを事前に決めていることです。「毎週金曜の夕方までに、その週の伝票をすべて実行予算シートに転記する」というルールを現場担当者と共有し、経理担当が土曜に集計をチェックする、という運用です。エクセルそのものに自動化の仕組みがなくても、この「いつ・誰が・何を」という運用ルールを固めるだけで、対比の精度は大きく上がります。

図: 月次対比と週次対比での赤字検知タイミングの違い(目安)

図: 月次対比と週次対比での赤字検知タイミングの違い(目安)

自社で複数の工事原価管理の相談を受けてきた中で感じるのは、ツールの高機能さよりもこの「対比タイミングのルール化」ができているかどうかが赤字工事の早期検知を左右するという点です。ここが曖昧なまま高機能なシステムに乗り換えても、運用が定着しなければ効果は限定的です。自社の業務がどこまでエクセルの運用改善で対応でき、どこからシステム化を検討すべきか整理したい場合は、初月無料の経営AI診断で現状の業務フローを可視化したうえで、具体的な改善提案をお出しすることもできます。

原価の付替えはどう管理すべきか

原価の付替えは、原価集計シート上で直接数値を書き換えるのではなく、付替え専用の台帳シートを別に用意し、付替え元・付替え先・金額・理由の4項目をセットで記録すべきです。

工事現場では、資材の転用や労務の応援など、当初の予算配分と実態がずれる場面が頻繁に発生します。たとえばA現場向けに発注した資材の一部をB現場に回した場合、原価はA現場からB現場へ「付替え」する必要があります。ここでよくあるのが、原価集計シートの数値を直接書き換えてしまうパターンです。これをやると、後から「なぜこの数字になったのか」の経緯が追えなくなり、実行予算との対比自体の信頼性が崩れます。

付替え台帳を別シートで持ち、原価集計シート側はSUMIF等で台帳を参照する形にしておけば、数値の変更履歴が残り、監査性も保てます。この設計は手間がかかるように見えますが、一度テンプレート化してしまえば運用コストはさほど高くありません。

エクセル運用の限界と工事原価管理システムへの移行判断

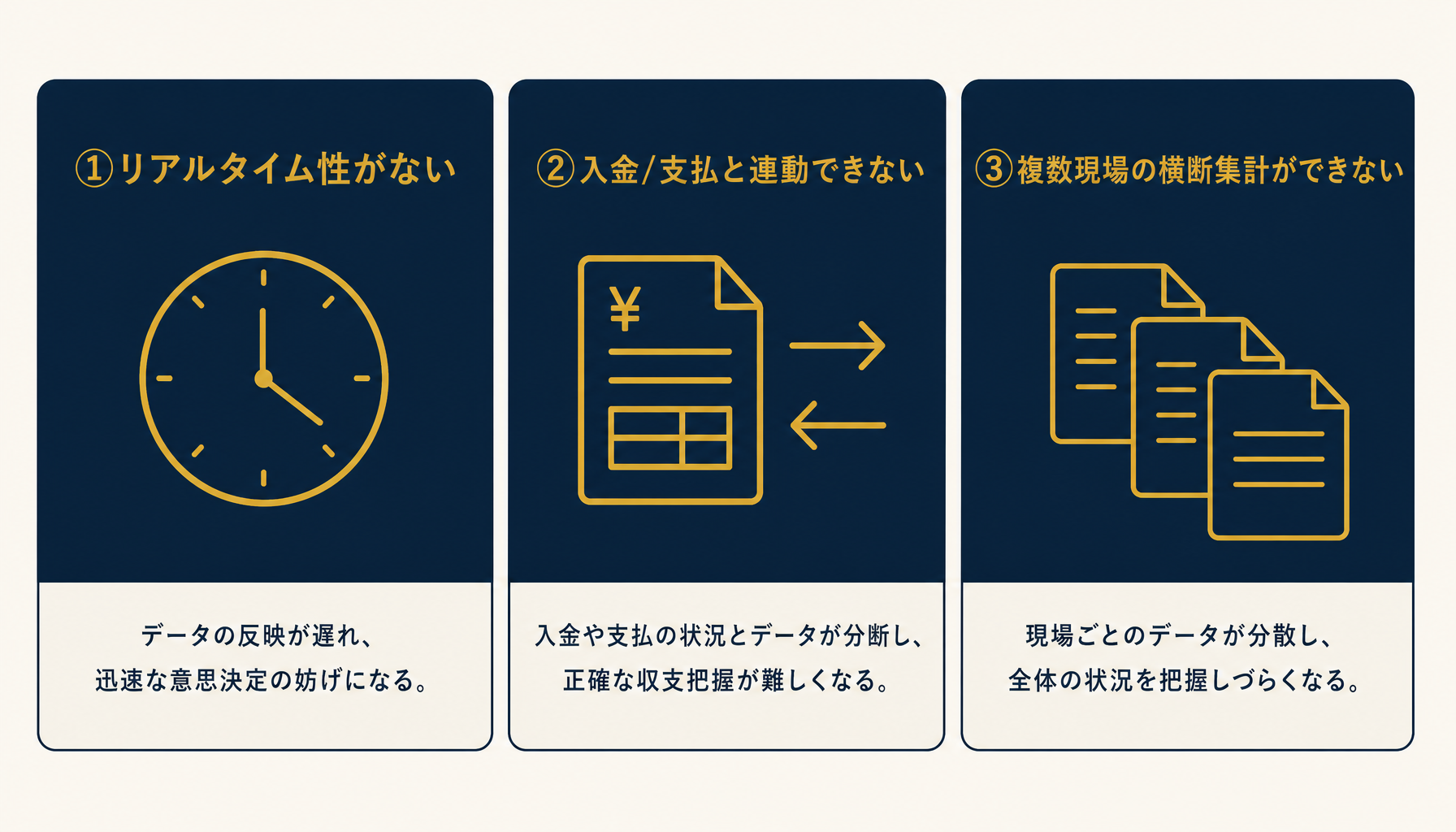

エクセルでの工事原価管理には、リアルタイム性がない・入金/支払と連動できない・複数現場を横断した集計ができないという3つの構造的な限界があります。この3つのいずれかが実務上の負担として顕在化してきたら、システム化を検討する価値があります。

まずリアルタイム性のなさです。エクセルは「誰かが入力した後に、誰かが開いて見る」という前提の道具なので、現場で発生した原価情報が反映されるまでに必ずタイムラグが生じます。現場数が少ないうちはこのタイムラグが問題にならなくても、現場数が増えると「今この瞬間の全体像」を把握できないことがボトルネックになります。

次に入金/支払との連動不可です。原価実績対比を厳密にやろうとすると、発注ベースの数字だけでなく、実際の支払・入金のタイミングとも突き合わせたくなります。しかしエクセルの原価シートと会計システムは別々に管理されているのが通常で、この突合を手作業でやると、原価管理の担当者にとってかなりの工数負担になります。

最後に複数現場横断の集計です。前述の通り、現場ごとにシートを分けている場合、横断で状況を俯瞰するには手作業が必要です。現場数が増えるほど、この集計作業自体が「原価管理のための原価管理」になってしまい、本来見るべき赤字の兆候を見逃すリスクが上がります。

工事原価管理システムは、これら3つの限界を解消するために設計されていますが、システム導入がゴールではありません。まずは自社が今どの限界に直面しているのかを整理し、エクセルの運用改善で対応できる部分とシステム化が必要な部分を切り分けることが先決です。この切り分け自体を、初月無料の経営AI診断で一緒に整理することもできますので、脱エクセルのタイミングに迷ったら判断材料としてご活用ください。

図: リアルタイム性・入金連動・横断集計の3限界(目安)

図: リアルタイム性・入金連動・横断集計の3限界(目安)

まとめ

工事原価管理は、実行予算を材料・労務・外注・経費の4分類で明細レベルまで組み、週次もしくは工程区切りで実績対比を回し、原価の付替えを台帳で管理する、という運用ルールさえ固めれば、エクセルでも相応の精度で回せます。限界が顕在化するのは、現場数の増加によって横断集計の負荷が上がったとき、または入金/支払との連動が必要になったときです。自社が今どちらの段階にいるかを見極めることが、脱エクセルの最初の一歩になります。

よくある質問

工事原価管理をエクセルでやるのは何現場くらいまでが限界ですか?

目安ですが、同時進行の現場が3〜5件を超えたあたりからシートの整合性が崩れ始めます。原価要素(材料・労務・外注・経費)を現場ごとにシート分割していると、横断集計のたびに手作業の突合が発生し、月次で半日〜1日を集計だけに使うケースが目安として見られます。件数そのものより「誰が今どのシートを触っているか把握できているか」が実質的な限界点です。

実行予算と実績の差異はどのタイミングで確認すべきですか?

理想は週次、最低でも工程の区切り(基礎・躯体・仕上げ等)ごとです。月次でしか見ていない場合、赤字の兆候に気づいた時点で既に発注済み・施工済みの部分が多く、打てる手が限られます。エクセルで週次更新をやり切るには、入力担当と更新タイミングをルール化する運用設計が前提になります。

原価の付替えはエクセルでどう管理すればいいですか?

付替え元・付替え先・金額・理由の4項目を必ずセットで記録する台帳シートを本体の原価集計シートとは別に用意するのが目安の運用です。原価集計シート上で数値だけ書き換えると、後から「なぜこの数字になったか」を追えなくなり、実行予算との対比自体の信頼性が崩れます。

工事原価管理システムに切り替える判断基準は何ですか?

現場数・入力担当の人数・入金/支払との連動要否の3点で目安を持つとよいです。現場数が増え複数人が同時に原価データを触るようになった、あるいは実績集計を経理の入金/支払データと突き合わせる工数が負担になってきた、というタイミングでシステム化の検討価値が上がります。逆にこの3点に該当しないうちは、エクセルの運用改善で当面は持ちこたえられることが多いです。

関連記事

- 製造業の原価計算をエクセルでやる限界と実装知 — 関連: 原価計算の実装知(製造業版)

- 飲食店の原価管理をエクセルでやる限界と実装知 — 関連: 原価率計算・棚卸の実務

- 建設業の見積書をエクセルで作る限界と積算の実務 — 関連: 積算・数量拾いの実装知

- 建設業向けシステム導入の失敗事例と対策 — 関連: 建設業のシステム化における落とし穴

- 建設業の積算・数量拾いをAIで効率化する方法 — 関連: 建設業×AI活用の実装知

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 工事原価管理をエクセルでやるのは何現場くらいまでが限界ですか?

- A. 目安ですが、同時進行の現場が3〜5件を超えたあたりからシートの整合性が崩れ始めます。原価要素(材料・労務・外注・経費)を現場ごとにシート分割していると、横断集計のたびに手作業の突合が発生し、月次で半日〜1日を集計だけに使うケースが目安として見られます。件数そのものより「誰が今どのシートを触っているか把握できているか」が実質的な限界点です。

- Q. 実行予算と実績の差異はどのタイミングで確認すべきですか?

- A. 理想は週次、最低でも工程の区切り(基礎・躯体・仕上げ等)ごとです。月次でしか見ていない場合、赤字の兆候に気づいた時点で既に発注済み・施工済みの部分が多く、打てる手が限られます。エクセルで週次更新をやり切るには、入力担当と更新タイミングをルール化する運用設計が前提になります。

- Q. 原価の付替えはエクセルでどう管理すればいいですか?

- A. 付替え元・付替え先・金額・理由の4項目を必ずセットで記録する台帳シートを本体の原価集計シートとは別に用意するのが目安の運用です。原価集計シート上で数値だけ書き換えると、後から「なぜこの数字になったか」を追えなくなり、実行予算との対比自体の信頼性が崩れます。

- Q. 工事原価管理システムに切り替える判断基準は何ですか?

- A. 現場数・入力担当の人数・入金/支払との連動要否の3点で目安を持つとよいです。現場数が増え複数人が同時に原価データを触るようになった、あるいは実績集計を経理の入金/支払データと突き合わせる工数が負担になってきた、というタイミングでシステム化の検討価値が上がります。逆にこの3点に該当しないうちは、エクセルの運用改善で当面は持ちこたえられることが多いです。

あわせて読みたい