売上が大きくても、値引き・リベート・与信コストを差し引くと最も儲からない取引先になり得ます。取引先別の実質採算をエクセルで可視化する方法を解説します。

困りごとをとりあえず聞いてみる

検討段階でも大丈夫です。まずはお気軽にお送りください。

取引先別に売上を集計しても、儲けの凹凸まで見えているとは限らない

取引先別に売上を集計しても、儲けの凹凸まで見えているとは限らない

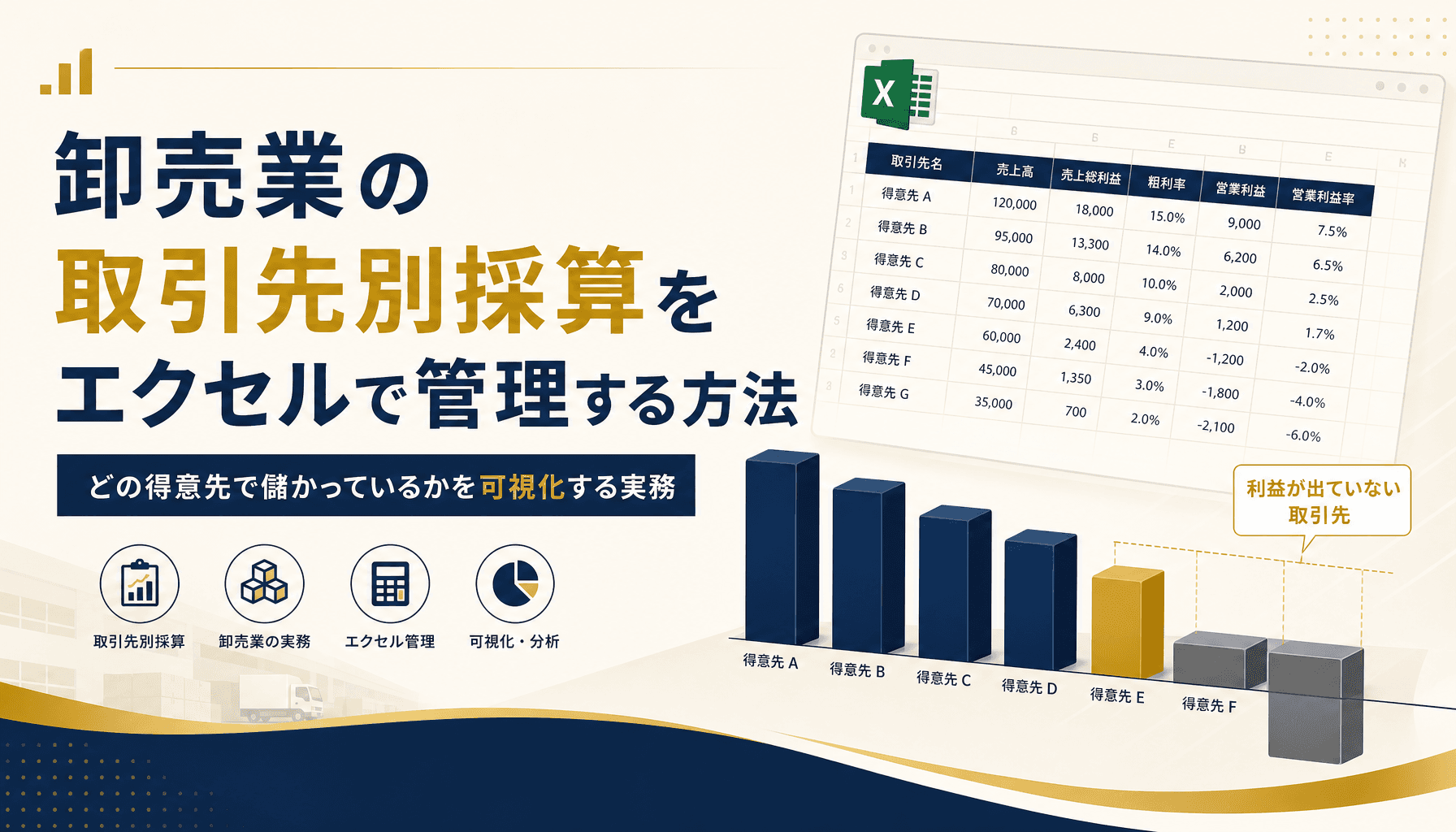

卸売業の取引先別採算をエクセルで管理する方法 どの得意先で儲かっているかを可視化する実務

売上No.1の取引先が、一番儲かっているとは限らない

💡 ここがポイント

売上シェアが大きい取引先ほど値引き・リベート・与信コストの負担も重く、実質的な利益貢献度は売上順位と一致しないことが珍しくありません。

弊社が中小卸売業の経営相談で接してきた会社の多くは、取引先別の売上ランキングをエクセルで毎月確認しています。

しかし、そのランキングは売上金額の大小であり、儲けの大小ではありません。

売上規模が大きい取引先ほど価格交渉力も強く、値引き率やリベート率が優遇されているケースが少なくないからです。

営業事務

「今月の売上トップは、いつものA社ですね」

経営者

「A社は長い付き合いだから、当然うちの稼ぎ頭だろう」

この「売上が大きい=儲かっている」という思い込みこそ、取引先別の実質採算を見えなくしている最初の壁です。

現場の営業事務が毎月の受発注データを集計する作業痛の裏側には、実はこの経営の空白が隠れています。

売上順位の1位が、利益順位でも1位とは限らない

売上順位の1位が、利益順位でも1位とは限らない

なぜエクセルの取引先別集計では儲けが見えなくなるのか

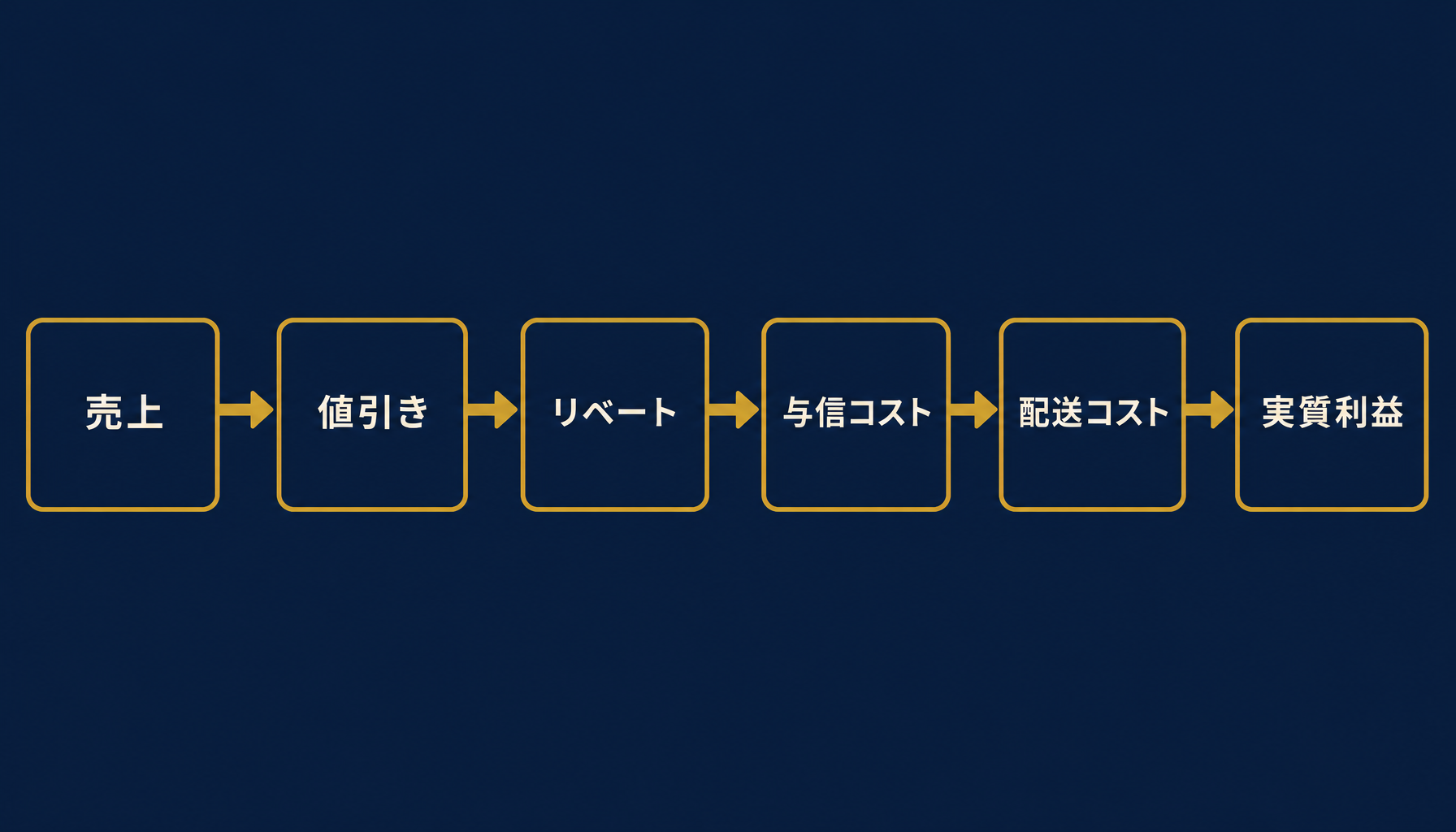

取引先別の売上は集計できても、値引き・リベート・与信コスト・配送コストまで一枚のシートで扱おうとすると計算式が複雑になり、粗い一括計算に流れがちです。

取引先別の実質的な儲けは、単純な「売上-仕入原価」では出てきません。

同じ商品を同じ数量納めていても、取引先によって値引き率、期末に精算するリベート率、支払サイトの長さに応じた与信コスト、配送頻度に応じた物流コストがそれぞれ異なるためです。

多くのエクセルはこのうち値引きまでは反映していても、リベート・与信コスト・配送コストは別シートに分散したまま、月次の粗利計算に合算されていません。

この式の右側にある要素が増えるほど、1つのシートに詰め込んだ関数は複雑化し、担当者以外がメンテナンスできない状態に陥りやすくなります。

結果として、多くの現場は「値引き後の粗利」までで集計を止め、与信コストと配送コストは「だいたいこれくらいだろう」という感覚で片づけてしまいます。

売上から実質利益に至るまでに、取引先ごとに違う4つのコストが積み重なる

売上から実質利益に至るまでに、取引先ごとに違う4つのコストが積み重なる

取引先別の実質採算を可視化する3層構成の型

💡 ここがポイント

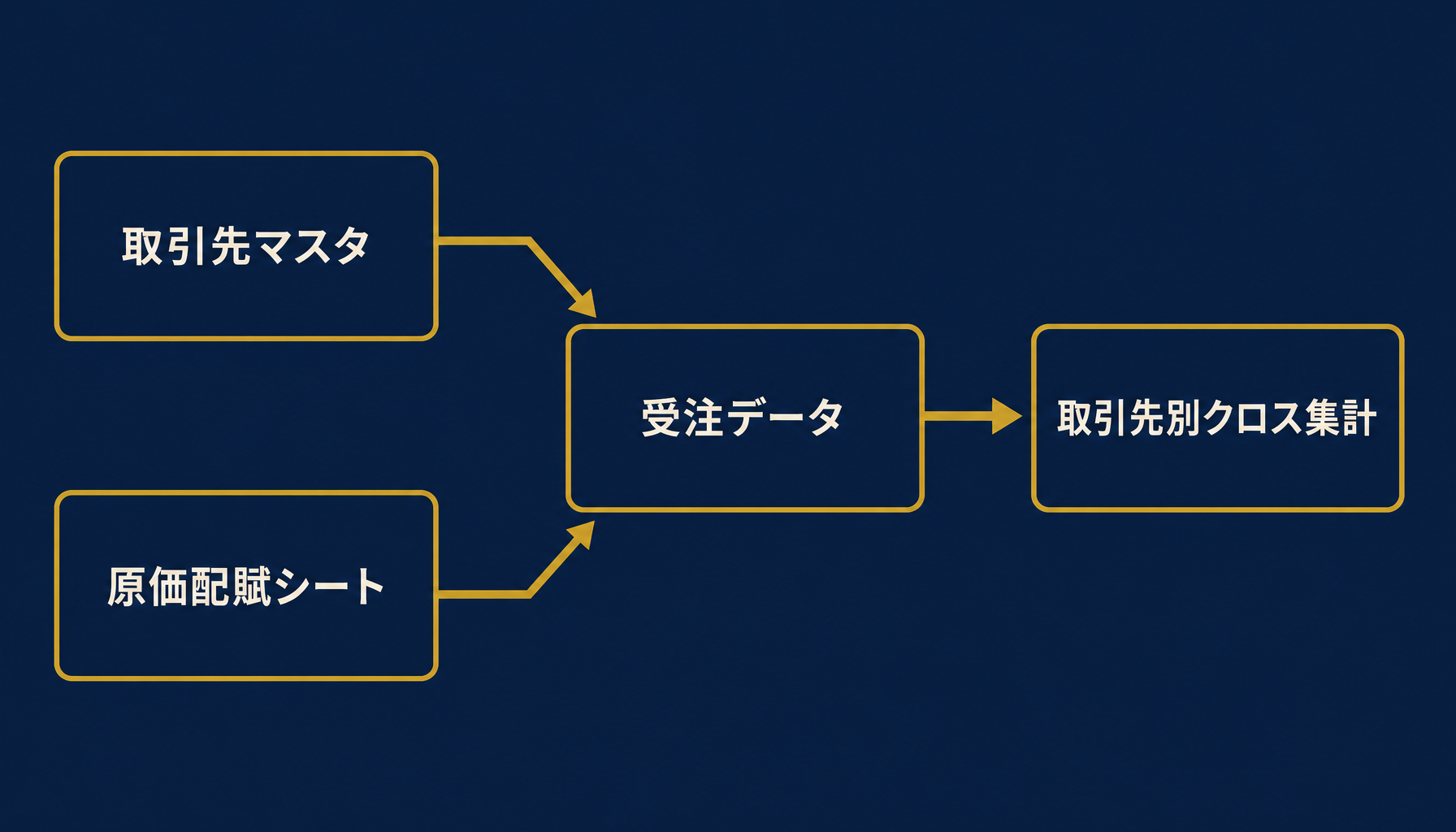

受注データ・取引先マスタ・原価配賦シートの3層構成にしてクロス集計すれば、属人化させずに取引先別の実質利益を継続的に可視化できます。

再現性のある型は、①個々の受注データ、②取引先ごとの値引率・リベート条件・支払サイトを保持する「取引先マスタ」、③与信コストと配送コストの配賦ルールを保持する「原価配賦シート」の3層構成です。

受注データはXLOOKUPやVLOOKUPで取引先マスタを参照して値引き後・リベート後の実質売上を算出し、原価配賦シートの配賦ルールを掛け合わせて取引先別の実質利益を自動計算します。

この3層を作ったうえでピボットテーブルで取引先×月で実質利益率をクロス集計すると、売上ランキングでは見えなかった利益順位が浮かび上がってきます。

典型的に起きるパターンとして、売上規模が中位の取引先が支払サイトも配送も標準的で実質利益率が高く、売上規模が上位の取引先ほど値引き・リベート・与信コストの負担が重なって実質利益率が薄い、あるいは条件次第で赤字水準まで落ち込む、という構造が卸売業では珍しくありません。

3つのシートを関数で連携させ、取引先別の実質利益を自動計算する構成

3つのシートを関数で連携させ、取引先別の実質利益を自動計算する構成

エクセル管理が崩れる典型サインと属人化の失敗

取引先マスタの値引率・リベート条件の更新が特定の1人に集中しているエクセルは、その担当者が抜けた瞬間に取引先別採算そのものが分からなくなります。

弊社が実際に見た卸売業の例では、取引先ごとの値引率とリベート条件を、営業事務の担当者が自分のノートと記憶だけで管理していました。

その担当者が体調を崩して長期離脱した際、どの取引先にどの条件を提示していたかを誰も正確に説明できず、月次の実質利益計算が数か月止まった状態になりました。

条件をマスタシートに集約せず個人に依存させる運用は、条件が複雑になるほど、こうした形で経営判断の土台そのものを失うリスクを抱えています。

エクセル管理が崩れ始める典型サインは、取引先数の増加で値引率マスタの更新担当が複数人にまたがったとき、リベート条件の改定が一部のシートにしか反映されなくなったとき、そして月次の実質利益集計が半日以上かかるようになったときです。

属人化した集計は、担当者一人が抜けた瞬間に崩れる

属人化した集計は、担当者一人が抜けた瞬間に崩れる

取引先別採算をどう経営判断に活かすか

💡 ここがポイント

取引先別の実質利益率が見えれば、値引き交渉・与信限度・営業リソースの配分という3つの経営判断の精度が一気に上がります。

取引先別の実質利益率が可視化されると、次に打てる手が具体的になります。

実質利益率が薄い取引先には値引き率やリベート率の交渉材料として実質利益率の推移を示せますし、支払サイトが長く与信コストの重い取引先には与信限度の見直しを検討できます。

そして、営業リソースを売上シェアではなく実質利益率の高い取引先に厚く配分するという判断も、この可視化があって初めて根拠を持てるようになります。

自社の取引先別の実質利益率がどこまで可視化できているか、どの取引先の条件から見直すべきか判断に迷ったら、一度現状の採算計算フローを客観的に棚卸ししてみることをおすすめします。

初月無料の経営AI診断(通常30万円相当)で、自社の取引先別の採算構造を可視化し、改善提案までご一緒することもできます。

取引先別の実質利益率が見えると、値引き交渉・与信・営業リソース配分の判断材料になる

取引先別の実質利益率が見えると、値引き交渉・与信・営業リソース配分の判断材料になる

まとめ|取引先別の実質採算で「儲かっている先」を正しく掴む

卸売業の採算管理は、売上ランキングだけを見ていては「どの取引先で本当に儲かっているか」という経営の空白を埋められません。

値引き・リベート・与信コスト・配送コストを反映した実質利益を取引先別に可視化して初めて、売上順位と利益順位のズレが見えてきます。

エクセルでも受注データ・取引先マスタ・原価配賦シートの3層構成にすれば一定規模までは運用できますが、条件を個人に依存させる運用は取引先数の増加とともに必ず崩れます。

自社の取引先別採算がどこまで見えているか気になったら、初月無料の経営AI診断(通常30万円相当)で社内の採算計算プロセスを可視化し、改善提案までご一緒します。

関連記事

- 卸売業の商品別粗利管理をエクセルで行う方法と限界 値引き・リベート反映の実務 — 関連: 商品別粗利の視点

- 卸売業の与信・売掛管理をエクセルで行う方法 限度設定とエイジング表の作り方 — 関連: 取引先別管理の別軸

- 卸売業のリベート・販売奨励金計算をエクセルで管理する限界と移行判断 — 関連: 取引先別収益への影響

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 診断後の費用感

「効果を確かめてから」進めます

Harry& は、いきなり本開発の見積もりから入りません。まず ①経営AI診断(現状の棚卸し)→ ②お試し開発(PoC) で効果を実際に確かめ、③納得いただいてから本開発 に進みます。①②は無料、本開発は着手時に通常契約です。

よくある質問

- Q. エクセルで取引先別の実質採算を出す場合、最初に何を追加すればいいですか?

- A. まず取引先別の売上明細に、値引き額とリベート額を反映した「実質売上」列を追加してください。多くのエクセルは請求額ベースの売上だけを集計しており、値引き・リベートを差し引いた実質売上で儲けを見ていません。実質売上の列を作ってから原価・与信コスト・配送コストを差し引く流れに組み替えることが、可視化の最初の一歩です。

- Q. 取引先別の与信コストや配送コストまで按分する必要はありますか?

- A. 支払サイトや配送頻度が取引先ごとに大きく異なる卸売業では、与信管理の手間や配送コストの差が実質利益に無視できない影響を与えます。売上規模が近い取引先同士でも、支払サイトが長く配送頻度が高い取引先の方が実質的な儲けが薄くなっていることは珍しくありません。概算でも按分しておくと、取引条件を見直す優先順位が見えやすくなります。

- Q. 取引先別の採算管理をエクセルで行う場合、どんな体制だと崩れにくいですか?

- A. 値引率・リベート条件・与信条件を個人の記憶やメールでなく、取引先マスタとして一元管理することが崩れにくい体制の最低条件です。担当者が一人で条件を抱え込む運用は、その担当者が異動・退職した瞬間に条件の根拠が分からなくなるリスクを抱えています。マスタを共有ファイルに集約し、更新履歴を残す運用に早めに切り替えることをおすすめします。

ここで解決しない疑問は、

直接お問い合わせください。

あわせて読みたい