実行予算書は材料・労務・外注・経費で組めても、発注実績との突合を手作業でやる限り予算超過の発見は工事終盤になりがちだ。エクセルの限界と検知の仕組み化を整理する。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

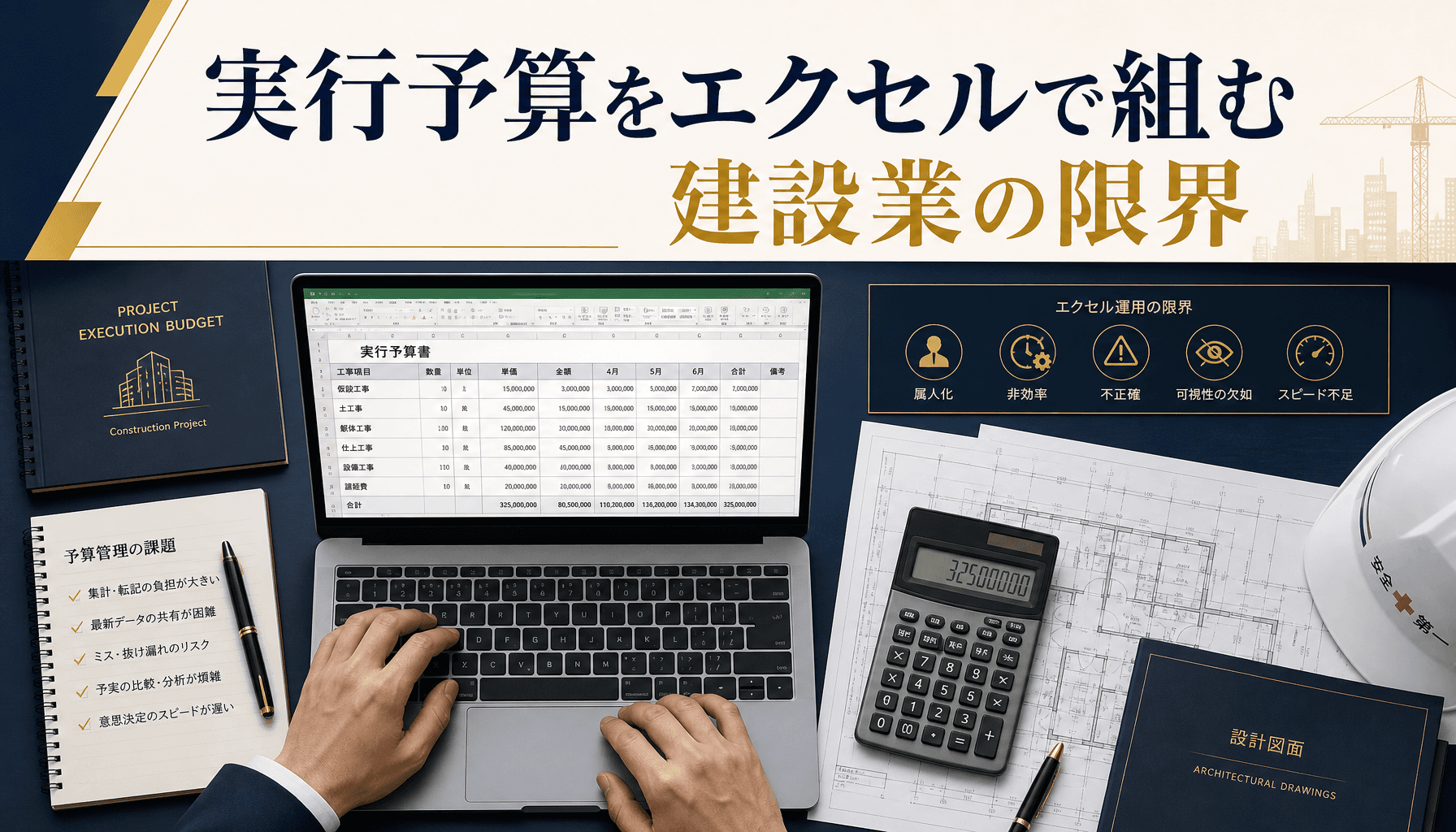

実行予算をエクセルで組む建設業の限界 予算超過の早期検知どこまで可能か

リード文ブロック

実行予算書は材料・労務・外注・経費で組めても、発注実績との突合を手作業でやる限り予算超過の発見は工事終盤になりがちだ。エクセルの限界と検知の仕組み化を整理する。

工事原価は複数の帳票をまたいで発生する

工事原価は複数の帳票をまたいで発生する

実行予算書の科目設計 材料・労務・外注・経費をどう分けるか

実行予算書の基本は、受注金額から利益を逆算し、材料費・労務費・外注費・経費の4科目に配分し直す作業だ。見積書の科目とは粒度が異なる。

見積り段階では「工種別」に金額を積み上げるが、実行予算では「支払先別・発生タイミング別」に組み替える必要がある。たとえば型枠工事という1つの工種の中に、材料(合板・金物)、労務(自社大工の人工)、外注(型枠専門業者への一部発注)が混在するケースは珍しくない。これを1行の金額のまま実行予算に転記すると、後から「材料費が予算内に収まっているか」を個別に追えなくなる。

実務でよくある組み方は、工種ごとの見積り金額を分解し、材料・労務・外注・経費の4列を持つ表に転記し直すやり方だ。この分解作業自体が手作業のボトルネックになる。見積書がエクセルであれば科目タグを列に追加しておき、実行予算シート側でSUMIF関数を使って科目別に自動集計する構成にしておくと、転記の手戻りは減らせる。ただし見積書の様式が現場ごとに違う、あるいは紙・PDFで届く外注見積りが混ざると、この自動化は崩れる。

科目分けの粒度をどこまで細かくするかは会社ごとに判断が割れる。細かくしすぎると入力の手間が増え現場が定着しない、粗すぎると予算超過の原因科目を特定できない。目安として、工事金額の大きい上位2〜3工種だけ科目を細分化し、それ以外は工種単位でまとめる、という段階的な設計が現場で回りやすい(要検証)。

発注実績との予実対比 なぜエクセルでは反映が遅れるか

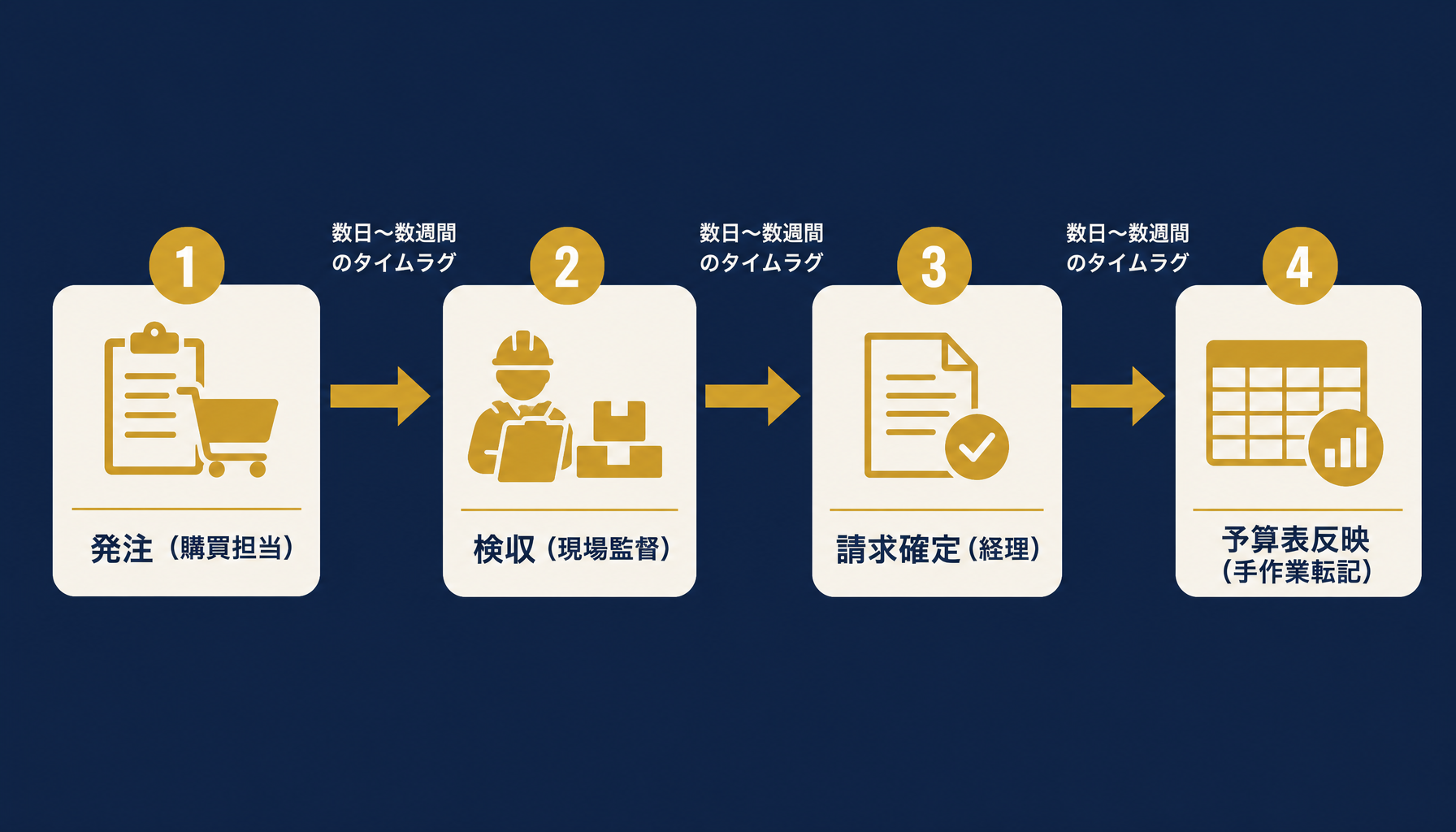

予算実績対比の本質は、発注・支払データを実行予算のどの科目に紐づけるかという「突合作業」にある。この突合が遅れる構造は3つある。

1つ目は入力元が分散していること。発注書は購買担当、請求書は経理、出来高査定は現場監督とそれぞれ別の担当が別のタイミングで入力する。実行予算シートに反映するには、誰かがこれらを手作業で転記しなければならない。転記担当が他の業務と兼務している場合、反映が週単位・月単位で遅れるのは構造的に避けられない。

2つ目は発注時点と実績確定時点のズレだ。発注書を切った時点では「予定額」であり、実際の請求額が確定するのは検収後になる。エクセルの予算実績対比表で「発注済み」と「支払確定」を同じ列で扱ってしまうと、まだ確定していない金額が予算消化率に反映されず、実際より予算に余裕があるように見えてしまう。予定額と確定額を別列で持ち、両方を予算に対して可視化する設計が必要だが、これを維持する運用コストは軽くない。

3つ目は科目またぎの発注だ。1件の外注発注が材料費と外注費の両方にまたがる場合、どちらの科目に計上するかの判断が現場ごとに揺れる。判断基準を明文化していないと、同じ会社の中でも工事ごとに集計ルールが違い、複数工事を横断して比較したときの数字の信頼性が下がる。

これらの反映遅れを条件付き書式やVLOOKUPで多少緩和することはできる。しかし入力そのものが人手である限り、「発生から反映までのタイムラグ」自体をゼロにはできない。

発生から予算表反映までに複数の手作業ステップが挟まる

発生から予算表反映までに複数の手作業ステップが挟まる

自社のどの工程で反映遅れが起きているか整理しきれていない場合、初月無料の経営AI診断で発注〜請求のフローを一度棚卸しし、どこがボトルネックかを可視化してから対策を検討するという選択肢もある。

予算超過の早期検知 閾値と兆候をどう設計するか

予算超過を「超過してから」ではなく「超過しそうな段階」で検知するには、消化率と進捗率の2軸を突き合わせる必要がある。

具体的には、工事の出来高進捗率が50%の時点で、ある科目の予算消化率が70%を超えていれば、そのペースのまま推移すると最終的に予算オーバーする可能性が高いと判断できる。これは単純な「予算に対する実績金額」だけを見ていては気づけない。進捗率と消化率を両方持ち、その差分(消化率−進捗率)が一定値を超えたら警告する、という設計が早期検知の基本形になる。

エクセルでこれを実現するには、条件付き書式で「消化率−進捗率>20pt」のセルを赤くする、といったルールを組める。ただし進捗率の入力自体が現場監督の主観(出来高何%という報告)に依存するため、進捗率の精度がそもそも粗いと、この警告も精度が粗くなる。

もう1つの限界は、警告が出た時点で気づくのが「シートを開いた人」だけという点だ。エクセルには通知機能がない。予算表を毎日開く運用が徹底されていない現場では、警告色が付いていても数週間気づかれないまま放置されることがある。工事原価管理システムの多くが持つ「閾値超過時にメール・チャット通知を飛ばす」機能は、この「気づかれないリスク」に対する直接的な解決策であり、エクセルの構造的な弱点を補う部分になる。

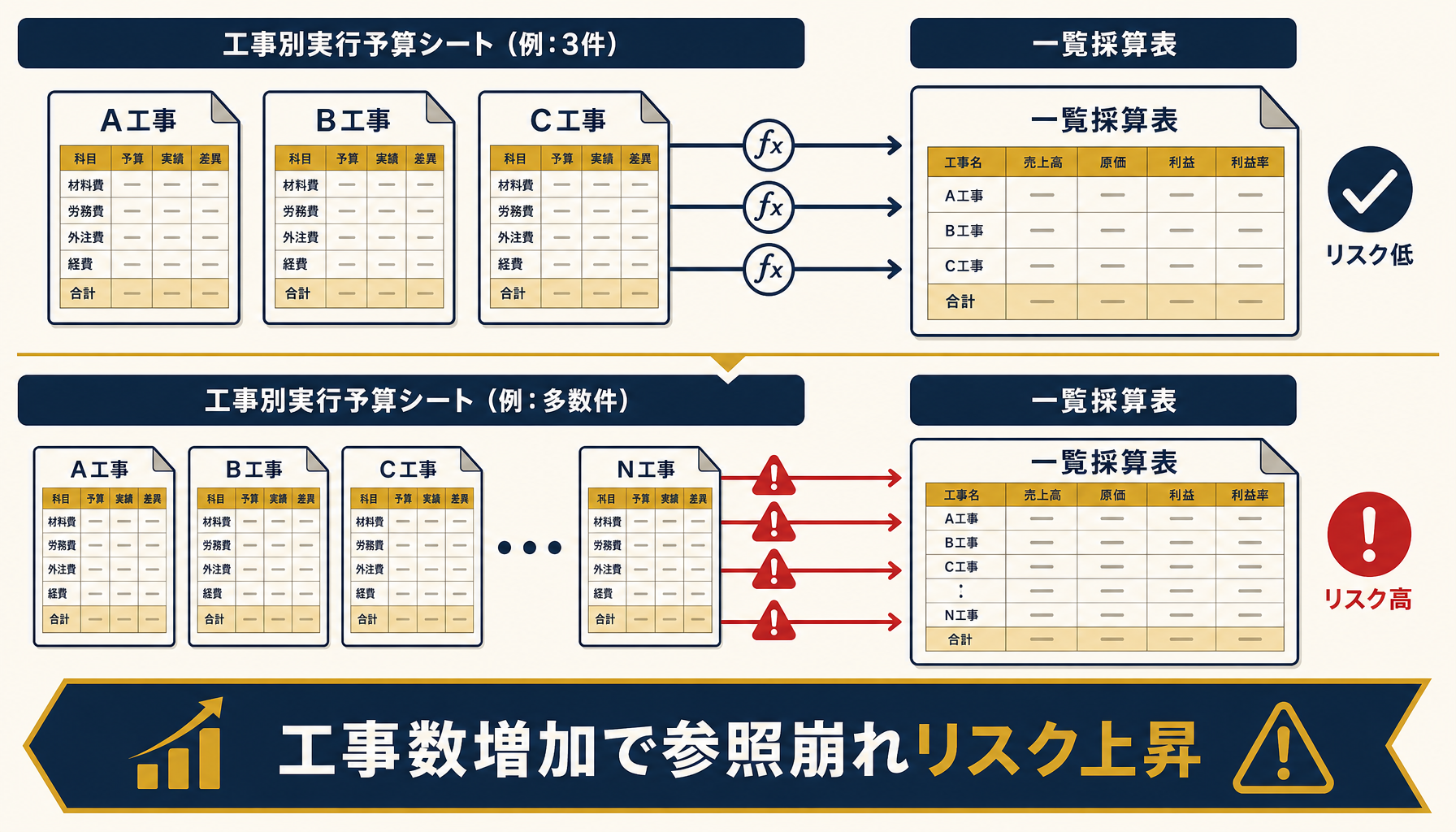

複数工事の一覧採算 ブックが壊れ始めるタイミング

工事が1件だけなら、実行予算シート1枚で予実管理は十分に回る。問題は同時進行する工事が増えたときだ。

多くの会社は、工事ごとにシートを分け、別に「一覧集計シート」を作って各工事シートの数字をSUMIFやセル参照で拾い上げる構成を取る。この構成は工事数が少ないうちは機能するが、工事シートに列を挿入したり行を並べ替えたりするたびに、一覧シート側の参照がずれる、あるいは意図せず#REF!エラーになるという事故が起きやすい。

この事故に気づけるかどうかは、一覧シートの数字を定期的に手検算で照合する運用があるかどうかに懸かっている。照合作業自体が追加の工数であり、工事数が増えるほどこの照合コストが線形に増えていく。目安として同時進行が10件前後を超えたあたりから、一覧シートの信頼性を毎回疑いながら見る、という状態になりやすい(要検証)。

複数工事の採算を横並びで見る目的は「どの工事が儲かっていて、どの工事が赤字に近づいているか」を経営判断のスピードで把握することにある。エクセルの一覧シートがその役目を果たせなくなったタイミングこそが、工事原価管理システムへの移行を検討すべき実務上のサインだ。

工事数が増えるほど一覧シートの参照崩れリスクが上がる

工事数が増えるほど一覧シートの参照崩れリスクが上がる

エクセル管理の限界を超えるタイミング 移行判断の基準

ここまで見てきた限界をまとめると、エクセルによる実行予算管理には次の4つの構造的な壁がある。

- リアルタイム把握不可: 発注・請求データの反映が手作業に依存し、常に数日〜数週間のタイムラグが生じる

- 二重入力の負荷: 発注書・請求書・出来高査定という別システムのデータを、実行予算シートにもう一度転記する必要がある

- 気づきの遅れ: 通知機能がなく、警告色が付いても「見に行かない限り気づけない」

- 一覧採算の崩れやすさ: 工事数が増えるとシート参照が壊れやすく、集計値の信頼性が下がる

これらは科目設計や関数の工夫で緩和はできても、根本的には解消できない。エクセルはあくまで「1人が1つのファイルを見ている前提」の道具であり、複数人・複数工事・複数データソースが絡む予実管理には構造的に向いていない。

移行を検討すべき目安は、①同時進行工事が3〜4件を超え専任担当が原価管理に手が回らなくなった、②予算超過に気づくのが工事終盤で「もう手が打てない」状態が繰り返し起きている、③一覧シートの参照崩れで集計値を毎回疑っている、のいずれかに該当する場合だ(いずれも要検証の目安)。逆にこれらに該当しないうちは、実行予算の科目体系を先に固め、エクセル運用を磨き込む方が投資対効果は高いことが多い。

自社がどの段階にあるか判断がつかない場合は、初月無料の経営AI診断で発注〜原価管理の業務フローを一度棚卸しし、システム化すべきか・エクセル運用を改善すべきかの判断材料を整理することができる。

まとめ

実行予算書の材料・労務・外注・経費という科目設計自体は、エクセルでも十分に組める。問題は発注実績との予実対比を「早く」「正確に」「複数工事を横断して」回そうとした瞬間に、手作業の限界が顔を出すことだ。反映の遅れ・二重入力・気づきの遅れ・一覧採算の崩れやすさという4つの壁のうち、自社がどこで詰まっているかを先に特定することが、エクセルを磨くべきかシステムに移行すべきかの判断の出発点になる。

よくある質問

実行予算書と工事原価管理システムはどちらから導入すべきか

目安として、同時進行の工事が3〜4件を超え、原価入力を専任担当が1人で追えなくなった段階がシステム化の検討ラインです(本文「④」参照・要検証)。件数が少ないうちはエクセルの科目設計を先に固める方が投資対効果は高く、無理にシステムへ移行しても運用が定着しないケースがあります。まず実行予算の科目体系(材料・労務・外注・経費)を自社で言語化できているかを先に確認してください。

予算実績対比はどのくらいの頻度で更新すべきか

目安として週次が最低ラインです(要検証)。月次更新では発注から実績反映まで1ヶ月近いタイムラグが生じ、粗利悪化に気づいた時点で赤字が確定していることが多いためです。エクセルで週次更新を回す場合、発注実績の入力担当と予算表の更新担当を分けると入力漏れに気づきやすくなります。

複数工事を一覧で採算管理するとき、エクセルはどこまで耐えられるか

工事ごとの実行予算シートをブック内に並べる構成であれば10件前後までは目視管理が可能な範囲です(目安・要検証)。それを超えると、一覧集計シートの数式が工事シートの列追加・行挿入で崩れる事故が増え、集計値が信用できなくなるタイミングが来ます。集計シートが「壊れていないか」を毎回目視確認するコストが発生し始めたら、システム化の検討時期です。

予算超過を早期に検知するために、エクセルでできる工夫はあるか

条件付き書式で予算消化率が80%・100%を超えた科目を色分けする、発注入力シートと予算対比シートをVLOOKUP/XLOOKUPで連動させる、といった工夫は有効です。ただし発注データの入力自体が別システム(発注書・請求書管理)と二重管理になっている限り、入力タイミングのズレによる見落としは仕組み上ゼロにはできません。

関連記事

- 工事原価管理をエクセルでやる限界|実行予算と実績対比の実務 — 関連: 工事原価管理の全体像

- 建設業の見積書をエクセルで作る方法|積算・原価との連動と限界 — 関連: 見積り科目と実行予算の連動

- 建設業の出来高・請求管理をエクセルで|出来高査定と入金消込の実務 — 関連: 出来高進捗率の把握

- 建設業の労務単価・人件費按分をエクセルで管理する実務 — 関連: 労務費科目の按分

- ノーコードツールから本格開発へ移行すべきタイミング — 関連: 脱エクセルの移行判断基準

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 実行予算書と工事原価管理システムはどちらから導入すべきか

- A. 目安として、同時進行の工事が3〜4件を超え、原価入力を専任担当が1人で追えなくなった段階がシステム化の検討ラインです(本文「④」参照・要検証)。件数が少ないうちはエクセルの科目設計を先に固める方が投資対効果は高く、無理にシステムへ移行しても運用が定着しないケースがあります。まず実行予算の科目体系(材料・労務・外注・経費)を自社で言語化できているかを先に確認してください。

- Q. 予算実績対比はどのくらいの頻度で更新すべきか

- A. 目安として週次が最低ラインです(要検証)。月次更新では発注から実績反映まで1ヶ月近いタイムラグが生じ、粗利悪化に気づいた時点で赤字が確定していることが多いためです。エクセルで週次更新を回す場合、発注実績の入力担当と予算表の更新担当を分けると入力漏れに気づきやすくなります。

- Q. 複数工事を一覧で採算管理するとき、エクセルはどこまで耐えられるか

- A. 工事ごとの実行予算シートをブック内に並べる構成であれば10件前後までは目視管理が可能な範囲です(目安・要検証)。それを超えると、一覧集計シートの数式が工事シートの列追加・行挿入で崩れる事故が増え、集計値が信用できなくなるタイミングが来ます。集計シートが「壊れていないか」を毎回目視確認するコストが発生し始めたら、システム化の検討時期です。

- Q. 予算超過を早期に検知するために、エクセルでできる工夫はあるか

- A. 条件付き書式で予算消化率が80%・100%を超えた科目を色分けする、発注入力シートと予算対比シートをVLOOKUP/XLOOKUPで連動させる、といった工夫は有効です。ただし発注データの入力自体が別システム(発注書・請求書管理)と二重管理になっている限り、入力タイミングのズレによる見落としは仕組み上ゼロにはできません。

あわせて読みたい