受注番号ごとに材料費・労務費・外注費を集計し見積と実際原価を突き合わせる管理は、案件数が増えるほどエクセルでは追いきれなくなります。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

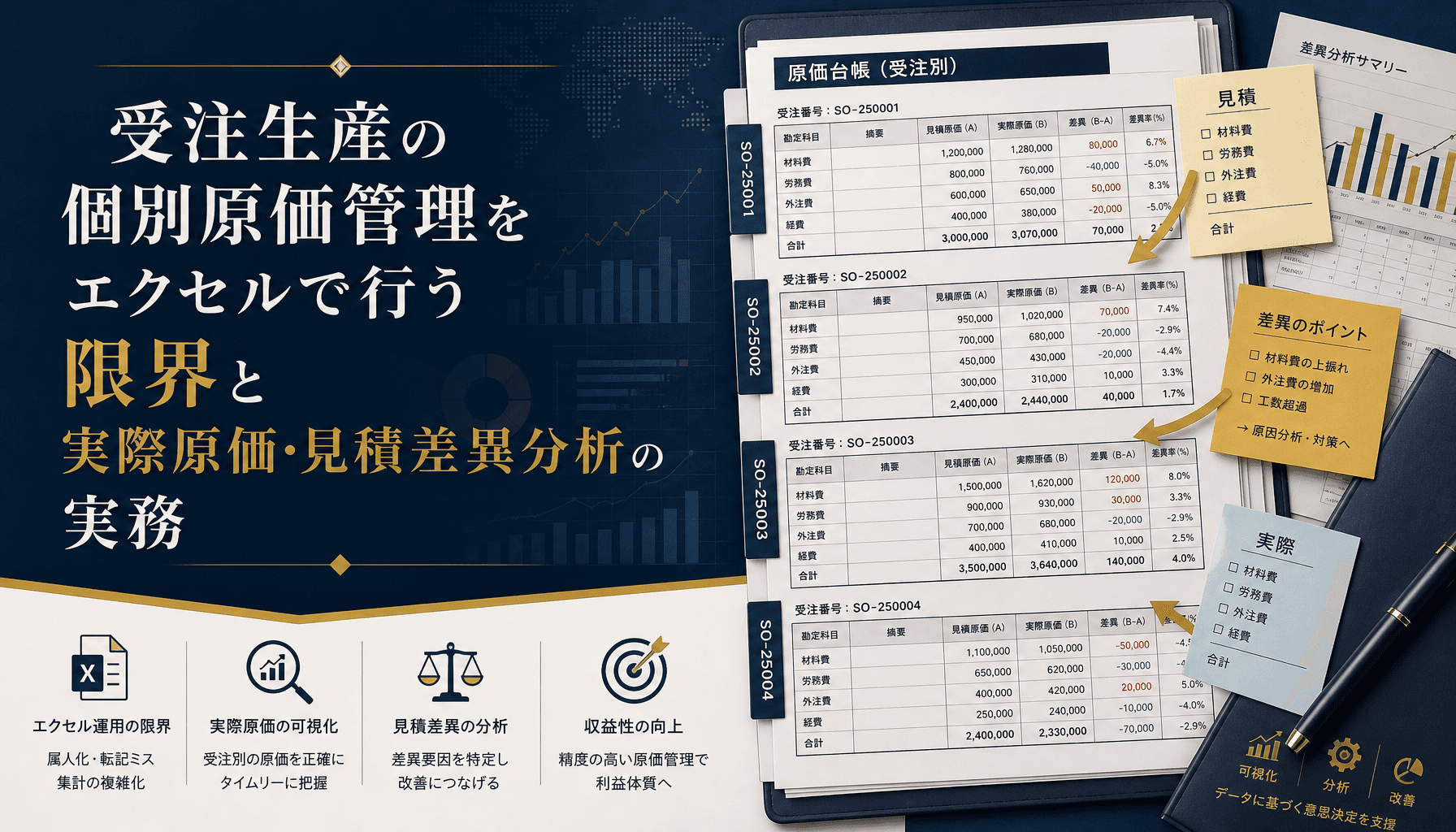

受注生産の個別原価管理をエクセルで行う限界と実際原価・見積差異分析の実務

受注生産の個別原価管理は、受注番号(製番)ごとに材料費・労務費・外注費・間接費配賦を集計し、見積原価と実際原価を突き合わせて差異を管理する仕組みです。エクセルでも組めますが、案件数と仕掛が増えるほど「集計する手間」が「原価を見る目的」を上回ってきます。

受注生産の個別原価管理は、案件ごとの積み上げが基本になる

受注生産の個別原価管理は、案件ごとの積み上げが基本になる

個別原価管理とは何を集計する仕組みか

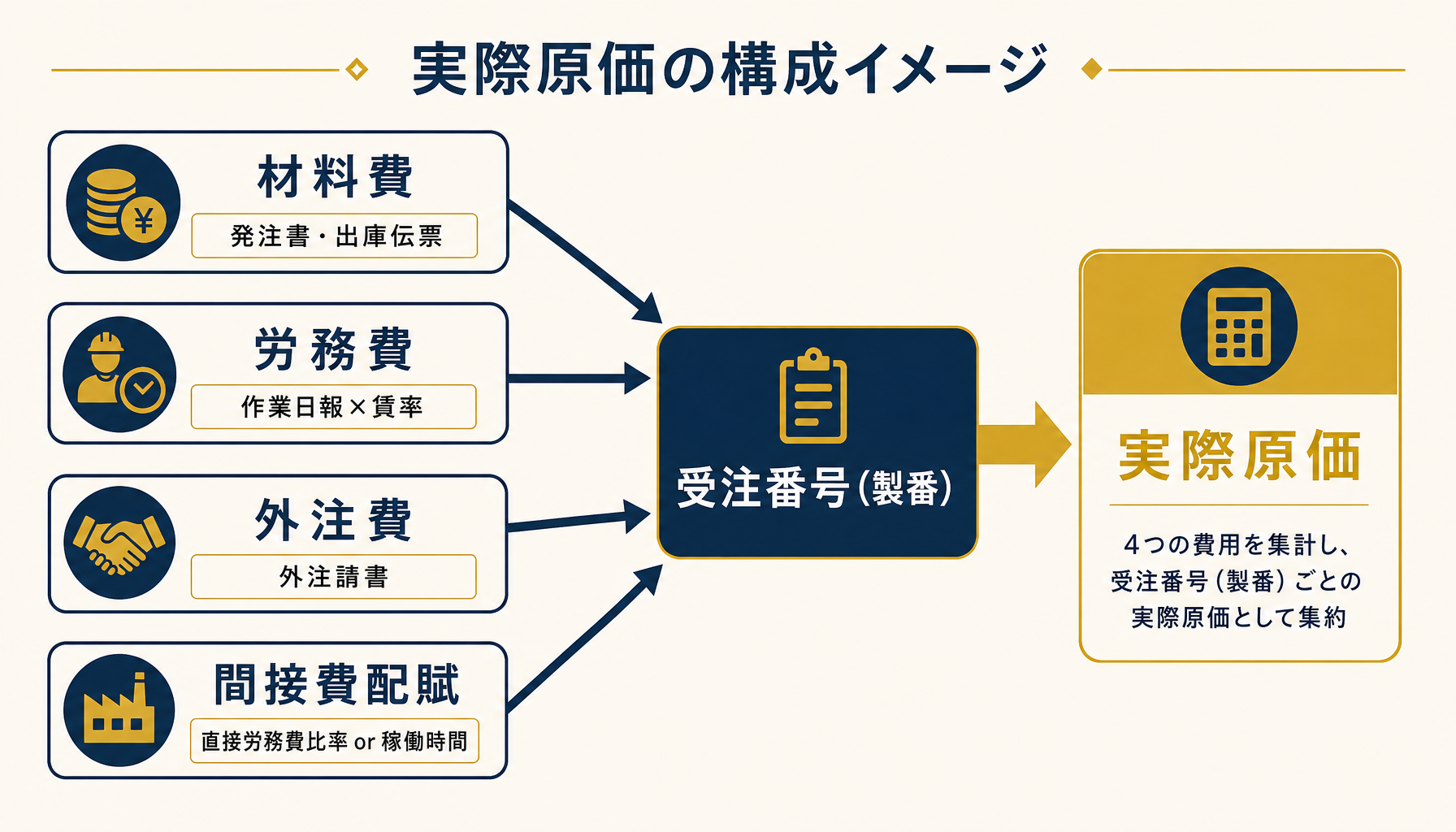

個別原価管理は、受注番号(製番)を単位に、材料費・労務費・外注費・間接費配賦の4項目を積み上げて実際原価を出し、見積時の想定原価と突き合わせる管理方式です。

量産品の原価管理でよく使う標準原価計算は、製品ごとに「あらかじめ決めた基準原価」を持ち、実際との差異を分析します。一方、個別原価管理は一品一様の受注品・多品種少量生産が前提なので、基準を先に固定できません。案件ごとに図面・仕様・数量が違う以上、原価も案件単位で組み立てるしかないというのが実務上の出発点です。

受注番号(製番)を主キーに4項目を積み上げるのが個別原価管理の基本構造

受注番号(製番)を主キーに4項目を積み上げるのが個別原価管理の基本構造

| 集計項目 | 主な収集元 | エクセルでの持ち方 |

|---|---|---|

| 材料費 | 発注書・出庫伝票・在庫払い出し | 製番別シート or 台帳への手入力 |

| 労務費 | 作業日報・工数入力×賃率 | 工程別工数×時間単価の掛け算 |

| 外注費 | 外注請書・検収書 | 支払明細から製番へ手動紐付け |

| 間接費配賦 | 直接労務費比率 or 機械稼働時間 | 配賦率を別シートで計算し按分 |

この4項目を1つの受注番号に紐付けて初めて、その案件が「見積通りだったか」「赤字だったか」を言えるようになります。

材料費・労務費・外注費を製番別にどう集計しているか

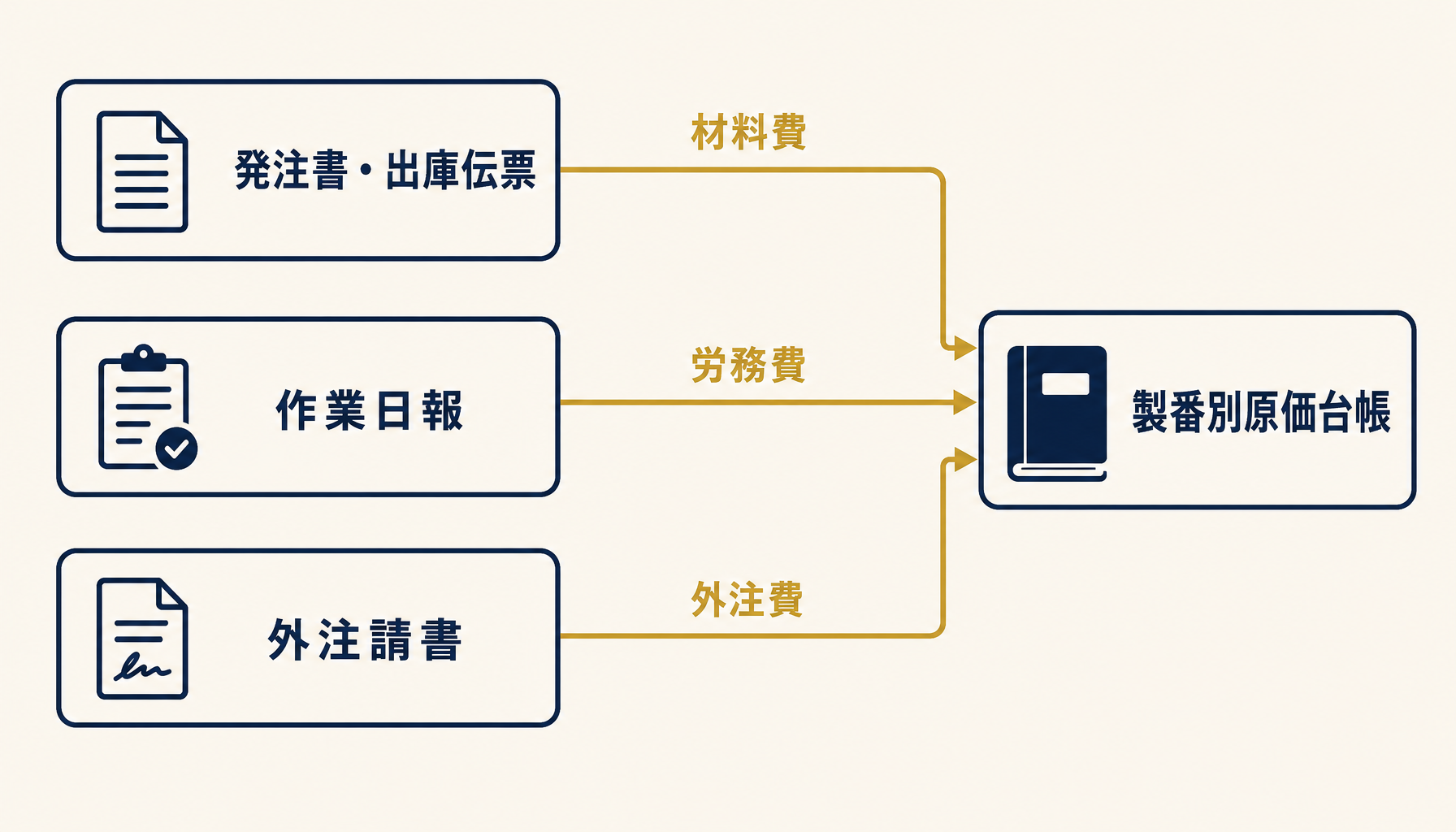

実務でよく見る組み方は、受注番号を主キーにした「製番別原価台帳」シートを1案件1行(または1シート)で作り、そこに材料費・労務費・外注費を都度転記していく方法です。

材料費・労務費・外注費は発生源の帳票が別々なので、製番へ転記する経路もそれぞれ異なる

材料費・労務費・外注費は発生源の帳票が別々なので、製番へ転記する経路もそれぞれ異なる

材料費は発注書か出庫伝票の単価×数量を製番ごとに拾って合計します。ここで厄介なのが、同じ材料を複数の製番にまたがって発注・払い出しするケースです。まとめ発注した材料をどの製番にどれだけ配分するかは、実際の使用量を工程側から報告してもらわないと正確に按分できません。

労務費は作業日報の工程別工数に、作業者や工程の時間単価を掛け合わせて積み上げます。ここは工数入力の精度がそのまま労務費の精度に直結するので、日報を締め後にまとめて入力する運用だと、実際にどの製番にどれだけ時間を使ったか記憶頼みになりがちです。

外注費は外注先からの請書・検収書を製番に紐付けるだけなので比較的シンプルですが、外注先の請求タイミングが自社の原価締めとずれると、実際原価の集計時点でまだ計上されていない外注費が抜け落ちるという事態に陥りがちです。

間接費配賦は、直接労務費比率か機械稼働時間のどちらかを基準にする現場が多く、労務集約型の工程なら前者、設備投資が大きい工程なら後者の方が実態に近い配賦になります。

見積差異はどこで生まれるか

見積原価と実際原価の差異は、大きく分けると材料単価の変動・工数の超過・仕損や手直し・配賦基準のズレの4つから生まれます。

見積差異の要因は4つに整理でき、それぞれ発見のタイミングが異なる

見積差異の要因は4つに整理でき、それぞれ発見のタイミングが異なる

材料単価の変動は最も分かりやすい要因です。見積時点では前回実績や年初の単価表を参照していたのに、実際発注時には材料相場が上がっていて差異が出る、というのはよくあるパターンです。特に金属材料は市況の影響を受けやすく、見積から受注・製造までのリードタイムが長い案件ほど、この差異が積み上がりやすくなります。

工数の超過は、見積時に想定した作業時間と、実際に工程でかかった時間のギャップです。図面通りに進まない・治具の段取りに想定以上の時間がかかった・熟練者が不在で若手が対応した、といった現場の事情がそのまま工数差異になって現れます。

仕損・手直しは、材料の再手配と再加工の工数が二重にかかるため、原価インパクトが大きい割に見積段階では織り込みにくい要因です。発生した都度、製番別原価台帳に反映しないと、月次で実際原価を締めたときに「なぜこの案件だけ利益率が大きく崩れているのか」が分からなくなります。

配賦基準のズレは、工程構成が変わった後も古い配賦率を使い続けることで起こります。設備投資をして機械稼働時間の比重が上がったのに、労務費比率のままの配賦を続けていると、案件ごとの原価配分が実態とかけ離れていきます。

差異を早期に見つける運用の工夫

差異を月次締めで初めて把握するのではなく、進行中の案件でも早めに気づけるようにする工夫はいくつかあります。

週次の仕掛棚卸しは、乖離が大きい案件に絞って確認するのが現実的な運用

週次の仕掛棚卸しは、乖離が大きい案件に絞って確認するのが現実的な運用

週次で仕掛中案件の原価を棚卸しし、見積との乖離が大きい案件だけを個別に確認する運用は、差異の早期発見に有効です。全案件を毎週細かく見るのではなく、乖離が一定水準を超えた案件に絞ることで、現場の負担を抑えながら異常値を拾えます。

工数入力は日次で締める運用に変えると、労務費の精度が上がります。週末や月末にまとめて記憶で入力する運用だと、どの製番にどれだけ時間を使ったかが曖昧になり、差異分析そのものの信頼性が下がってしまいます。

配賦基準は年1回など定期的なタイミングで見直し、工程構成や設備投資の変化を反映させることが必要です。ここまでの工夫を積み上げても、次の壁は「エクセルという道具そのものの限界」に行き当たります。

自社のどの工程から手を付けるべきか判断がつかない場合は、初月無料の経営AI診断(通常30万円相当)で現状の原価集計フローを可視化し、改善提案までご一緒することもできます。

個別原価管理をエクセルで行う限界

ここまでの工夫を丁寧にやっても、エクセルでの個別原価管理には構造的な限界があります。

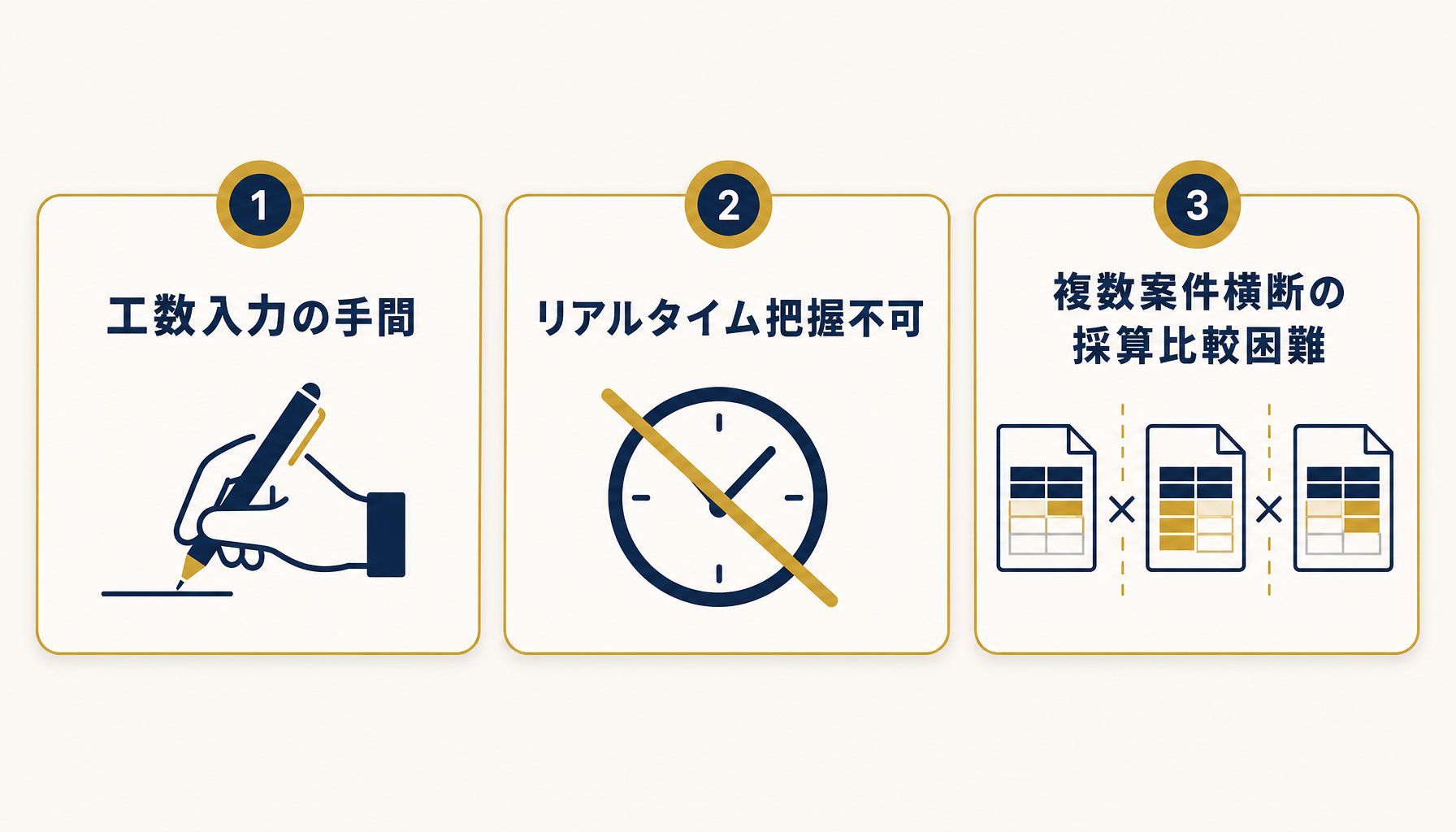

エクセルの限界は「入力の手間」「即時性」「横断比較」の3点に集約される

エクセルの限界は「入力の手間」「即時性」「横断比較」の3点に集約される

まず工数入力の手間です。製番×工程×日付の組み合わせで手入力を続けると、案件数が増えるほど入力作業自体が現場の負担になり、精度と継続性のどちらかが犠牲になります。入力を簡略化すれば精度が落ち、精度を上げようとすれば入力工数が増える、というトレードオフから抜け出せません。

次にリアルタイム把握ができないことです。エクセルの製番別原価台帳は転記して初めて反映されるため、「今この案件はいくらかかっているか」を聞かれても、直近の転記が終わっていなければ答えられません。月次締めのタイミングでしか実際原価が確定しないという運用が定着してしまいます。

さらに複数案件を横断した採算比較が難しいという問題があります。製番ごとにシートやブックが分かれていると、どの案件の利益率が高いか、どの工程が全案件を通じて赤字要因になっているかを見るには、シートを横断して手動で集計し直す必要があります。案件数が数十件を超えると、この横断集計自体が現実的でなくなります。

加えて、複数人が同時に同じブックを編集する運用では、意図しない参照崩れ・版の乱立・上書き事故が起きやすくなります。誰かが数式を壊した状態に気づかないまま原価が確定してしまう、という事態も現場ではめずらしくありません。

脱エクセルを判断する基準

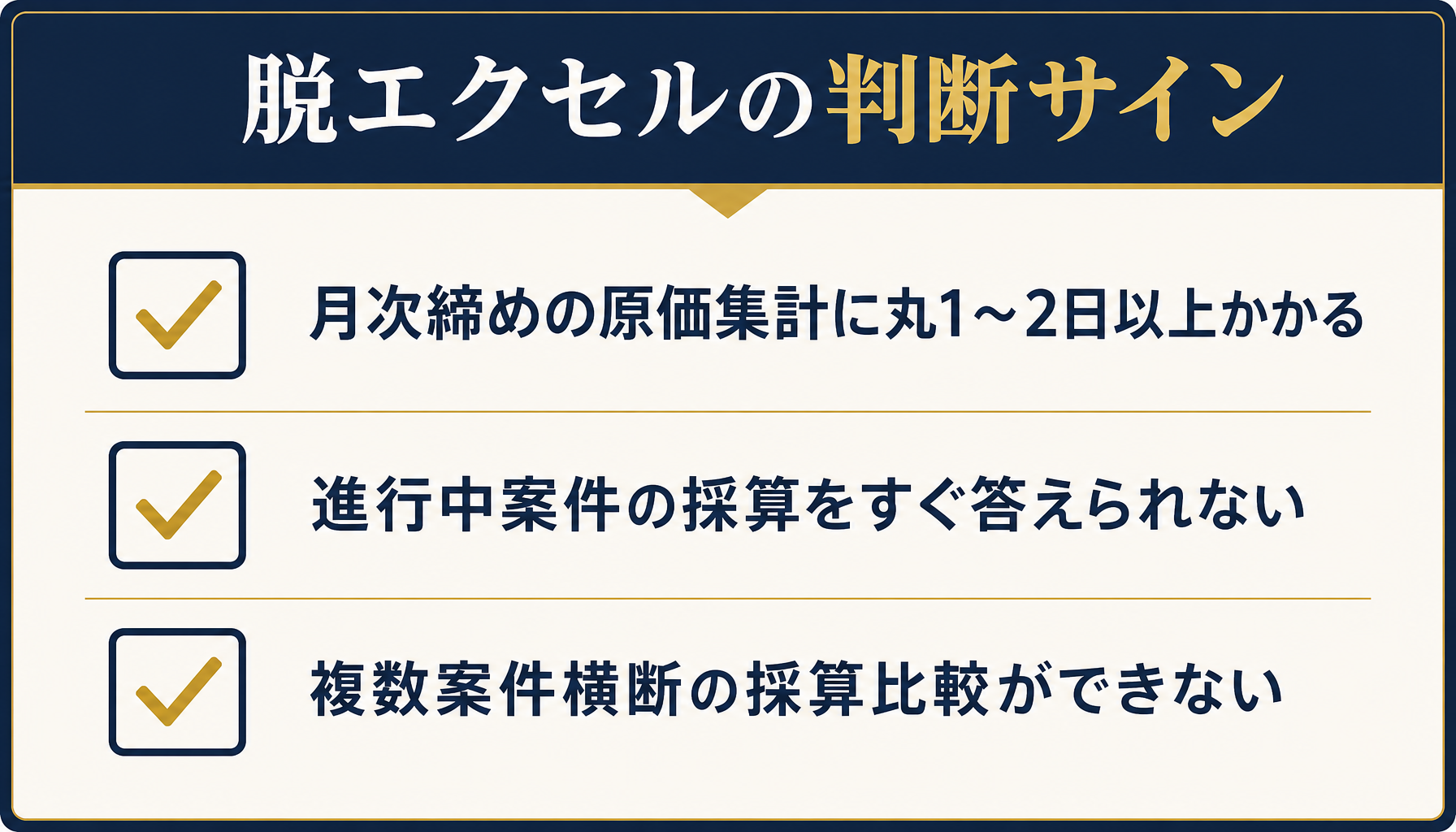

エクセルの限界は感覚ではなく、いくつかの具体的なサインで判断できます。

3つのサインが重なってきたら、システム化検討のタイミングと判断できる

3つのサインが重なってきたら、システム化検討のタイミングと判断できる

1つ目は、月次締めの原価集計に丸1〜2日以上かかっている状態です。担当者の手が原価集計だけで拘束される時間が長いほど、システム化による工数削減の効果が大きくなります。

2つ目は、進行中案件の採算を聞かれてすぐに答えられない状態です。仕掛の実際原価がリアルタイムで見えていないということは、赤字案件への対応が常に後手に回るということでもあります。

3つ目は、案件数が増えて複数案件横断の採算比較が事実上できなくなっている状態です。どの工程・どの案件が全体の利益を押し下げているかが見えないまま経営判断をしている状態は、意思決定の質そのものに影響します。

これら3つのサインが重なってきたら、原価管理システムや生産管理システムへの移行を検討する時期だと考えて差し支えありません。移行の際は、既存の製番別原価台帳の構造をそのまま活かせる設計にすると、現場の運用変更を最小限に抑えられます。

まとめ

受注生産の個別原価管理は、受注番号ごとに材料費・労務費・外注費・間接費配賦を積み上げ、見積原価と実際原価を突き合わせる仕組みです。差異は材料単価の変動・工数超過・仕損手直し・配賦基準のズレから生まれ、週次棚卸しや日次工数入力である程度は早期発見できます。ただし工数入力の手間・リアルタイム把握不可・複数案件横断の採算比較困難という3つの限界は、エクセルという道具の構造上どうしても残ります。月次締めに丸1〜2日以上かかる、仕掛の採算がすぐ分からない、といったサインが重なってきたら、システム化を検討するタイミングです。自社の状況が判断つかない場合は、初月無料の経営AI診断(通常30万円相当)で現状の原価集計フローを可視化するところから始められます。

よくある質問

個別原価管理と標準原価計算の違いは何ですか

標準原価計算はあらかじめ製品ごとに原価の基準値を決めて実際との差異を見る方式で、量産品向けです。個別原価管理(受注生産の原価管理)は受注番号(製番)ごとに材料費・労務費・外注費を個別に積み上げ、見積原価と実際原価を突き合わせる方式で、一品一様の受注生産・多品種少量生産に向いています。

間接費の配賦基準はどう決めればいいですか

直接労務費比率か機械稼働時間のどちらかを基準にする現場が多く、労務集約型なら前者、設備集約型なら後者が実態に近くなりやすいです。ただし基準を一度決めたら固定するのではなく、工程構成が変わったタイミングで見直さないと、配賦のズレが積み上がって案件別の採算が歪みます。

何件くらいの受注からエクセル管理が厳しくなりますか

案件数そのものより、同時進行の仕掛件数と原価集計にかかる工数で判断した方が実態に合います。目安として、月次締めの原価集計に丸1〜2日かかる、あるいは進行中案件の採算を聞かれてすぐ答えられない状態が続くなら、エクセルの運用限界に近いサインです。

工数入力を徹底すれば実際原価は正確になりますか

労務費の精度は上がりますが、材料費・外注費・間接費配賦のズレは工数入力だけでは解消しません。実際原価の精度を上げるには、材料の出庫単価・外注請書の反映タイミング・配賦基準の3点をセットで整備する必要があります。

関連記事

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 原価計算の基本と配賦の考え方

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 標準原価計算との違いと差異分析

- 製造業の外注管理をエクセルで行う限界と外注先評価・納期管理の実務 — 関連: 外注費集計の実務

- 製造業の工程進捗管理をエクセルで行う方法 ガント・山積みと更新の限界 — 関連: 仕掛把握と進捗管理

- 受注管理のAI自動化はどこまで可能か 中小製造業のための実務ガイド — 関連: 受注情報の自動化という横断トピック

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 個別原価管理と標準原価計算の違いは何ですか

- A. 標準原価計算はあらかじめ製品ごとに原価の基準値を決めて実際との差異を見る方式で、量産品向けです。個別原価管理(受注生産の原価管理)は受注番号(製番)ごとに材料費・労務費・外注費を個別に積み上げ、見積原価と実際原価を突き合わせる方式で、一品一様の受注生産・多品種少量生産に向いています。

- Q. 間接費の配賦基準はどう決めればいいですか

- A. 直接労務費比率か機械稼働時間のどちらかを基準にする現場が多く、労務集約型なら前者、設備集約型なら後者が実態に近くなりやすいです。ただし基準を一度決めたら固定するのではなく、工程構成が変わったタイミングで見直さないと、配賦のズレが積み上がって案件別の採算が歪みます。

- Q. 何件くらいの受注からエクセル管理が厳しくなりますか

- A. 案件数そのものより、同時進行の仕掛件数と原価集計にかかる工数で判断した方が実態に合います。目安として、月次締めの原価集計に丸1〜2日かかる、あるいは進行中案件の採算を聞かれてすぐ答えられない状態が続くなら、エクセルの運用限界に近いサインです。

- Q. 工数入力を徹底すれば実際原価は正確になりますか

- A. 労務費の精度は上がりますが、材料費・外注費・間接費配賦のズレは工数入力だけでは解消しません。実際原価の精度を上げるには、材料の出庫単価・外注請書の反映タイミング・配賦基準の3点をセットで整備する必要があります。

あわせて読みたい