卸売業は全体の粗利が黒字でも商品別に見ると値引き・リベート未反映で赤字商品が隠れています。エクセルでの正しい反映手順と限界を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

商品別・取引先別に分解しないと、全体の粗利の裏にある不採算は見えてこない

商品別・取引先別に分解しないと、全体の粗利の裏にある不採算は見えてこない

卸売業の粗利は「全体」では見えない 商品別に見て初めて実態がわかる

卸売業の粗利は全社合計では黒字でも、商品別・取引先別に分解すると値引きとリベートで実質赤字になっている商品が隠れています。

全体では黒字でも、商品別に割ると赤字の商品が埋もれていることがある

全体では黒字でも、商品別に割ると赤字の商品が埋もれていることがある

弊社が中小卸売業の経営相談で見てきたエクセルの多くは、月次の粗利を「売上合計-仕入合計」の一行で管理しています。これでは全体としては黒字に見えても、その裏でどの商品が稼ぎ頭で、どの商品が実質赤字なのかがまったく見えません。薄利多売の卸売業ほど、この「見えない不採算」が積み重なって全体利益をじわじわ削っています。

商品別粗利を正しく把握するには、定価と原価の差額だけでなく、実際に得意先へ請求した金額(値引き後の実売価格)と、期末・期中に精算する販売奨励金(リベート)まで反映した「実質粗利」で見る必要があります。ここを飛ばして定価ベースの粗利だけで経営判断をすると、実は薄利、あるいは赤字の商品を主力扱いしてしまうリスクがあります。

なぜエクセルで商品別粗利がズレるのか 値引き・リベートの反映漏れ

多くの卸売業のエクセルは定価と原価だけで粗利を計算しており、値引きと販売奨励金(リベート)を反映していないため実質粗利より高く出ます。

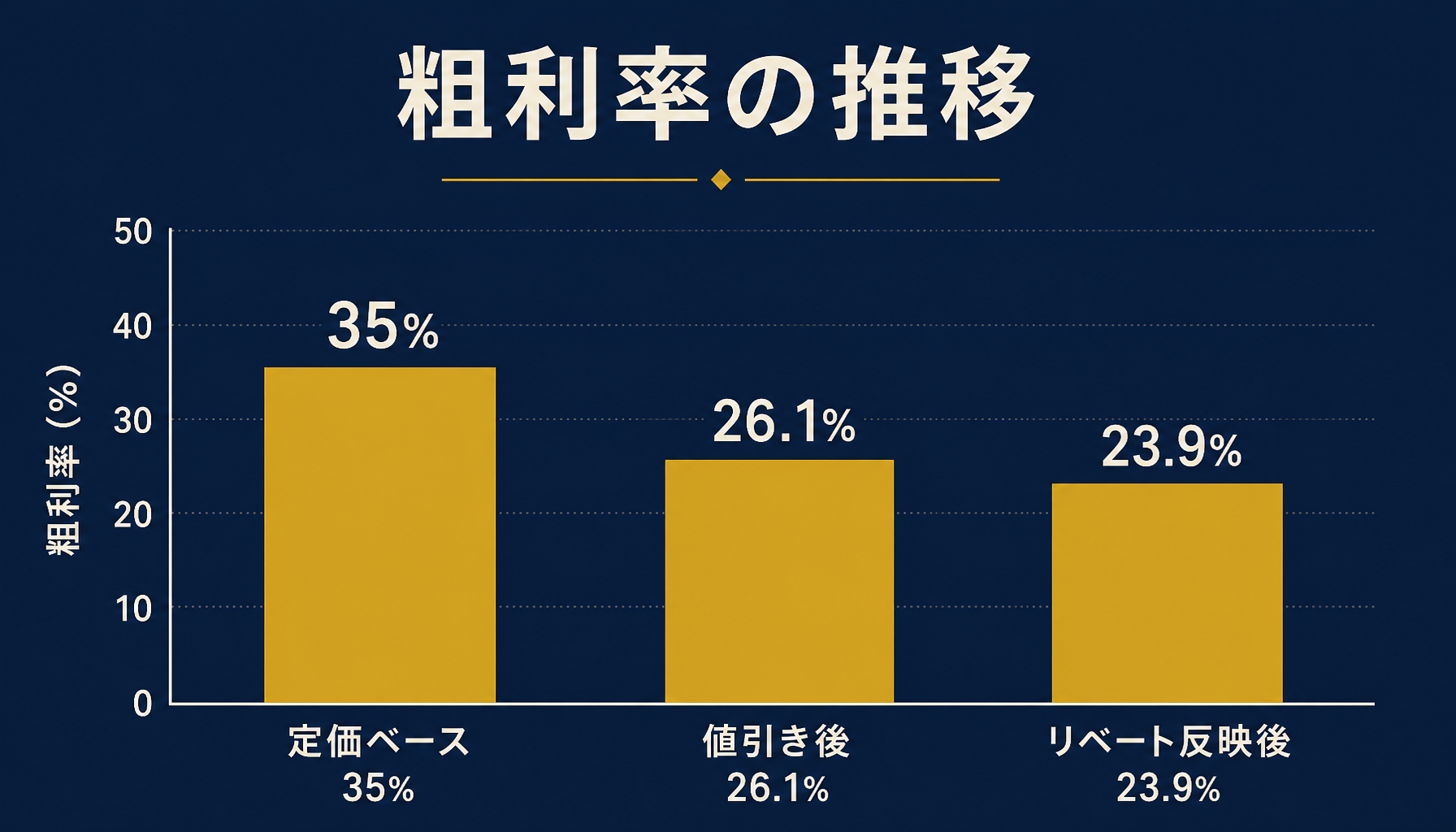

同じ商品でも定価ベース・値引き後・リベート反映後で粗利率は11ポイント動く

同じ商品でも定価ベース・値引き後・リベート反映後で粗利率は11ポイント動く

たとえば定価1,000円・原価650円の商品Xがあるとします。定価ベースの粗利率は35%です。ここまでは多くのエクセルで正しく計算されています。問題はこの先です。得意先水準で平均12%の値引きが常態化している場合、実売価格は880円まで下がり、粗利率は26.1%に落ちます。さらに年間の販売実績に応じて得意先へ後日キャッシュバックする販売奨励金(リベート)が実売価格の3%あるとすると、実質粗利率は23.9%まで下がります。定価ベースの35%と実質の23.9%では、11ポイントもの差が生まれます。

この差が生まれる理由は単純で、値引きは受注時に確定する即時の値引きなのに対し、リベートは四半期や年度末にまとめて精算される「後払いの値引き」だからです。エクセルの粗利計算シートが受注データだけを見ていると、このリベート分が丸ごと抜け落ち、月次の粗利は常に実態より高く表示され続けます。

値引き・リベートを商品別粗利に正しく反映する実務手順

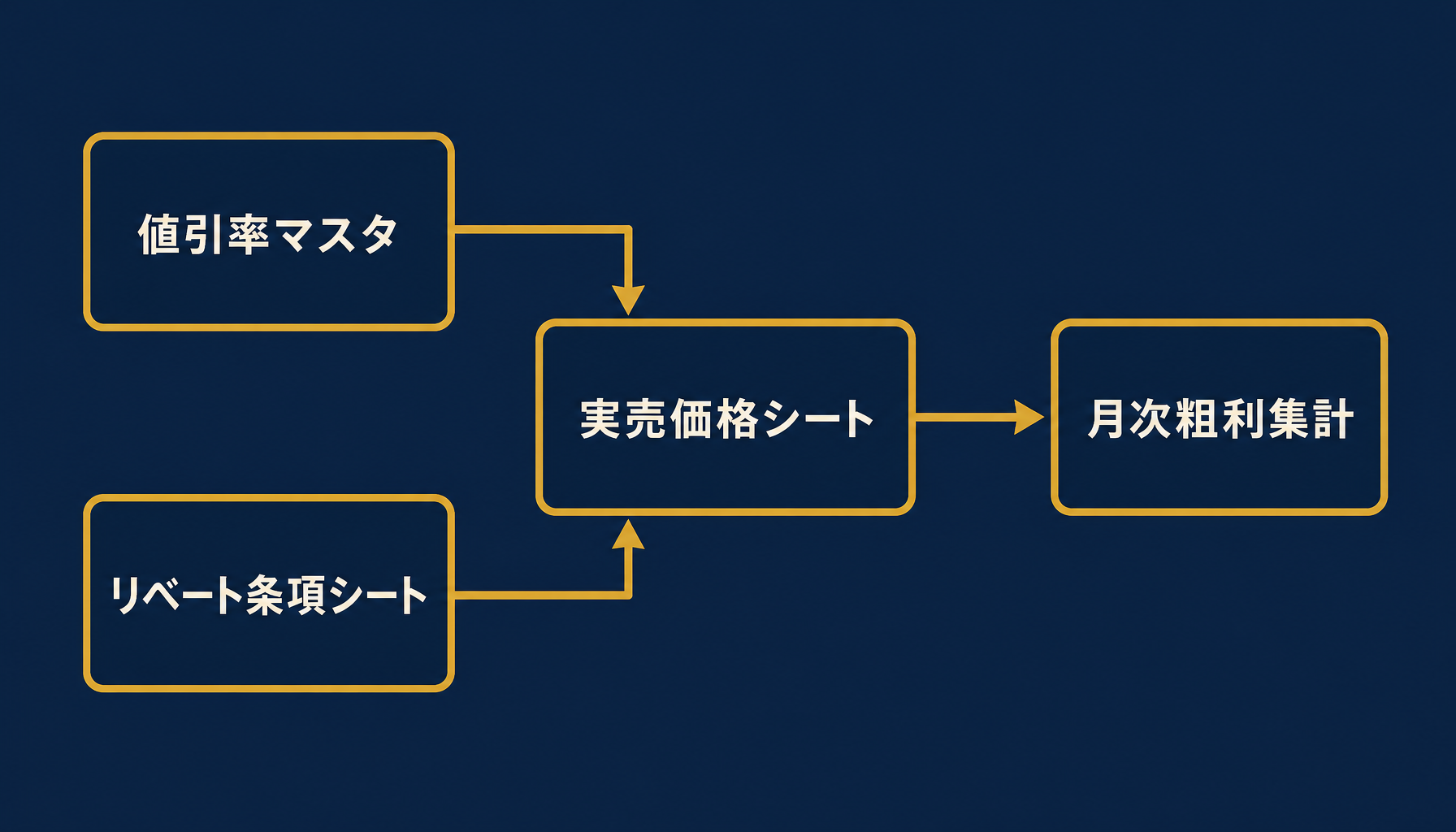

実売価格列・値引率マスタ・リベート条項シートの3層構成にし、関数で連携させれば月次更新でも崩れにくくなります。

3つのシートをVLOOKUP/XLOOKUPで連携させ、実質粗利を自動計算する構成

3つのシートをVLOOKUP/XLOOKUPで連携させ、実質粗利を自動計算する構成

実装の骨格は、①受注データに実売価格(定価×(1-値引率))を計算する列を追加した「実売価格シート」、②得意先別・商品別の値引率を一元管理する「値引率マスタ」、③得意先ごとのリベート条項(率・精算タイミング)を保持する「リベート条項シート」の3層構成です。実売価格シートはVLOOKUPまたはXLOOKUPで値引率マスタを参照し、月次の粗利集計シートでリベート条項シートの率を掛け合わせて実質粗利を自動計算します。

弊社が実際に見た失敗例では、値引率の更新を営業事務担当者が1人で抱え込んでおり、その担当者が退職した際に半年分の値引き条件がどこにも記録されておらず、粗利計算そのものが止まってしまった卸売業がありました。値引率とリベート条項はマスタシートに集約し、個人のメモやメールに依存させないことが、崩れない設計の最低条件です。

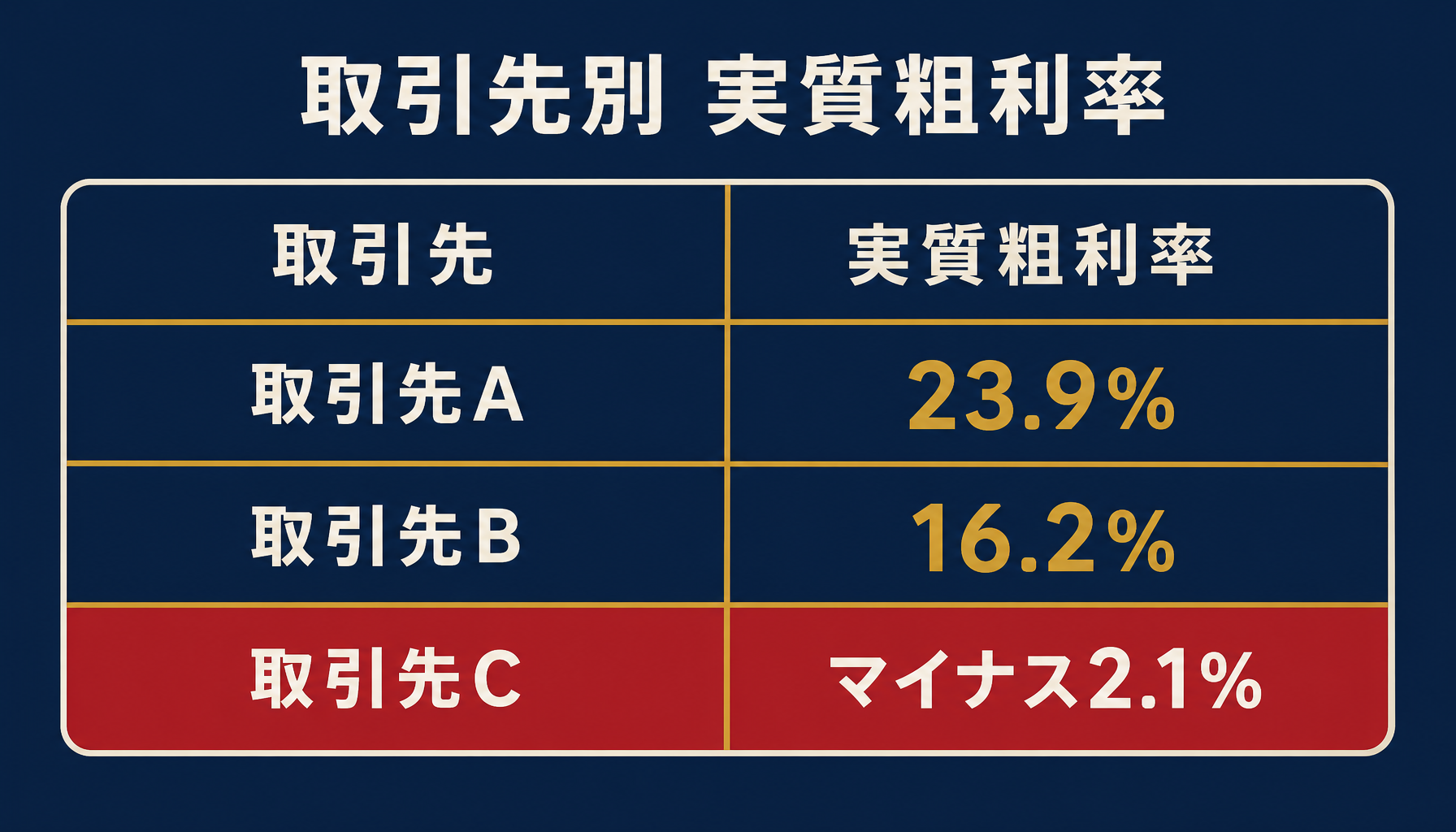

取引先別×商品別のクロス集計で見えてくる「隠れ不採算」

同じ商品でも取引先ごとに値引き率とリベート条件が違うため、クロス集計すると特定の取引先だけ赤字になっている商品が見つかります。

同じ商品でも取引先の条件次第で黒字と赤字が混在する

同じ商品でも取引先の条件次第で黒字と赤字が混在する

商品Xを複数の取引先に卸している場合を考えます。標準条件の取引先Aでは実質粗利率23.9%を確保できていても、値引き20%・リベート3%を適用している取引先Bでは実質粗利率が16.2%まで下がります。さらに値引き33%・リベート5%まで踏み込んでいる取引先Cでは、実質粗利率がマイナス2.1%、つまり売れば売るほど赤字になっている状態です。

このクロス集計をせずに商品単位の平均粗利率だけを見ていると、取引先Cの赤字が取引先Aの黒字に埋もれて見えなくなります。ピボットテーブルで商品×取引先の実質粗利率を一覧化し、条件付き書式でマイナスの行を強調表示するだけでも、値下げ交渉や取引条件見直しの優先順位が一目でわかるようになります。

エクセル管理が崩れる典型サインと採算管理の次の一手

値引き・リベートのマスタ更新が複数人にまたがり、月次集計に半日以上かかるようになったらエクセル管理の限界サインです。

自社の採算構造の棚卸しは、外部の目を入れると進みやすい

自社の採算構造の棚卸しは、外部の目を入れると進みやすい

エクセルでの粗利管理が崩れ始める典型サインは、取引先数・商品数が増えて値引率マスタの更新担当が複数人にまたがったとき、リベート条項の改定(キャンペーン時の率変更など)が一部のシートにしか反映されなくなったとき、そして月次の実質粗利集計に半日以上かかるようになったときです。この段階まで来ると、粗利率の数字そのものへの信頼が社内で揺らぎ始めます。

自社の値引き・リベート条件をどこまでマスタ化できているか、クロス集計でどの取引先・商品が実質不採算になっているか判断に迷ったら、一度現状の粗利計算フローを客観的に棚卸ししてみることをおすすめします。初月無料の経営AI診断(通常30万円相当)で、自社の商品別・取引先別の採算構造を可視化し、改善提案までご一緒することもできます。

まとめ|商品別・取引先別の実質粗利で採算を握る

卸売業の採算管理は、全社合計の粗利だけを見ていては実態がつかめません。値引きとリベートを反映した実質粗利を商品別・取引先別に分解して初めて、稼ぎ頭と隠れ不採算が見えてきます。エクセルでも実売価格・値引率マスタ・リベート条項の3層構成にすれば一定規模までは十分に運用できますが、取引先・商品の増加とともに更新の属人化という壁に必ず突き当たります。

自社のどの商品・取引先で実質粗利が薄くなっているか気になったら、初月無料の経営AI診断(通常30万円相当)で社内の粗利計算プロセスを可視化し、改善提案までご一緒します。

関連記事

- 卸売業のリベート・販売奨励金計算をエクセルで管理する限界と移行判断 — 関連: リベート計算の実務詳細

- 卸売業の商品マスタをエクセルで管理する限界 型番・価格改定の実務設計 — 関連: 商品マスタ設計の基礎

- 卸売業の与信・売掛管理をエクセルで行う方法 限度設定とエイジング表の作り方 — 関連: 取引先別管理の別軸

- 在庫回転率・滞留在庫をエクセルで分析する方法 発注点と欠品を防ぐ実務 — 関連: 商品別採算の在庫面

- 中小企業の基幹システム(ERP)費用相場とスモールスタートの考え方【2026】 — 関連: 脱エクセルの費用感

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. エクセルで商品別粗利を管理する際、最初に何から手を付ければいいですか?

- A. 定価ベースの粗利ではなく、値引き後の実売価格から粗利を計算する列をまず追加してください。多くの卸売業のエクセルは定価と原価だけで粗利を出しており、値引率を反映していないため実態より高く見えます。まず実売価格の列を作り、そこから粗利を再計算する運用に切り替えることが最初の一歩です。

- Q. 値引きとリベートは同じシートで管理すべきですか?

- A. 値引きは受注時に確定する即時の値下げ、リベートは期末に事後精算される販売奨励金で発生タイミングが違うため、別シートで管理してから月次の粗利集計時に合算するのが実務的です。同じシートに混在させると、条件変更のたびに計算式が崩れやすくなります。

- Q. 取引先別の粗利をどう可視化すればいいですか?

- A. 商品と取引先のクロス集計表を作り、値引き・リベートを反映した実質粗利率を取引先ごとに並べてください。ピボットテーブルで商品別・取引先別に切り替えられるようにすると、特定の取引先だけ粗利が薄い、あるいは赤字になっている商品が一目でわかるようになります。

- Q. エクセルでの粗利管理はいつ限界を迎えますか?

- A. 取引先数・商品数が増えて値引率マスタの更新が複数人にまたがったとき、リベート条件の改定が反映漏れを起こし始めたとき、そして月次の粗利集計に半日以上かかるようになったときが典型的なサインです。この段階で管理会計AIへの移行を検討する企業が増えます。

あわせて読みたい