輸出入取引の為替差損益は、契約時レートと決済時レートの差分計算までは関数で組めますが、期末評価と複数通貨管理でエクセルは限界を迎えます。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

為替差損益管理をエクセルで行う限界、輸出入業の実務と移行判断

輸出入取引の為替差損益は、契約時レートと決済時レートの差分計算までは関数で組めますが、期末評価と複数通貨管理でエクセルは限界を迎えます。

契約時レート・決済時レート・期末レートの3つの管理が、エクセルによる為替差損益管理の核になる

契約時レート・決済時レート・期末レートの3つの管理が、エクセルによる為替差損益管理の核になる

為替差損益の管理がエクセルで始まる理由、どこまで十分に回せるか

外貨建て取引が月数件程度の輸出入業なら、為替差損益の計算はエクセルの標準機能だけで十分に回せます。

契約時レートと決済時レートの一覧を確認する日常的な運用風景

契約時レートと決済時レートの一覧を確認する日常的な運用風景

輸出入取引を行う中小企業の多くは、専用の貿易管理システムやERPを持たず、契約書・インボイス・入金明細をエクセルで管理しています。契約日・決済日・通貨・金額・レートの列を並べた台帳さえ作れば、追加コストなしで為替差損益の把握を始められるからです。会計ソフトの仕訳とは別に、契約時点の見込みレートや決済までの日数といった自社独自の管理項目を自由に追加できる点も、エクセルが選ばれ続ける理由です。

問題はエクセルで管理すること自体ではなく、外貨建て取引の件数や通貨の種類が増えるにつれて、手作業では追いつかなくなる工程が出てくることです。以下、契約時と決済時のレート差分計算、輸出入で損益の符号が逆になる仕組み、期末の外貨建て残高評価の順に、エクセルでどこまで組めてどこから限界が来るかを整理します。

為替差損益の計算方法、契約時レートと決済時レートの差分をどう出すか

為替差損益は「決済時の円換算額-契約時の円換算額」で計算でき、セル参照だけで自動化できます。

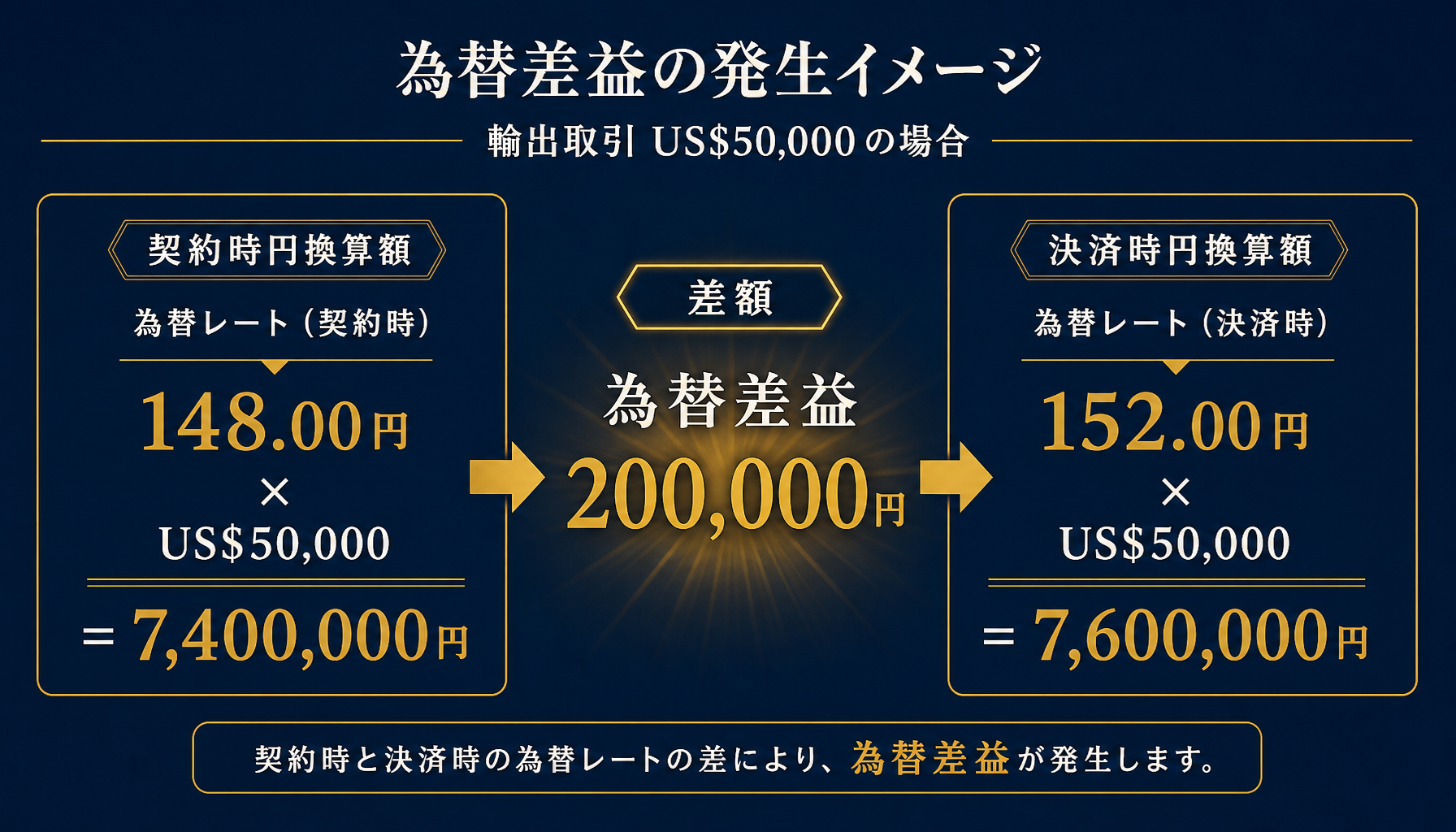

US$50,000の輸出取引で契約時レート148.00円・決済時レート152.00円の場合の為替差益計算

US$50,000の輸出取引で契約時レート148.00円・決済時レート152.00円の場合の為替差益計算

具体例で見ます。契約日のレートが1ドル148.00円で、契約金額US$50,000の輸出取引があったとします。契約時点の円換算額は50,000×148.00=7,400,000円です。この契約から45日後の入金日、決済レートが1ドル152.00円まで円安方向に動いたとすると、実際に入金される円貨は50,000×152.00=7,600,000円になります。この差額7,600,000-7,400,000=200,000円が為替差益です。

エクセルでは、契約時レート・決済時レート・契約金額(外貨)の3列を用意し、決済時円換算額から契約時円換算額を引く数式を組むだけで、この計算は完全に自動化できます。複数の取引を一覧化し、SUMで合計の為替差損益を出す運用も、標準機能の範囲内で十分に組めます。

決済タイミングで損益の符号が反転する理由、輸出と輸入で逆方向に効く仕組み

同じ為替レートの動きでも、外貨を受け取る輸出取引と外貨を支払う輸入取引では、為替差損益の符号が正反対になります。

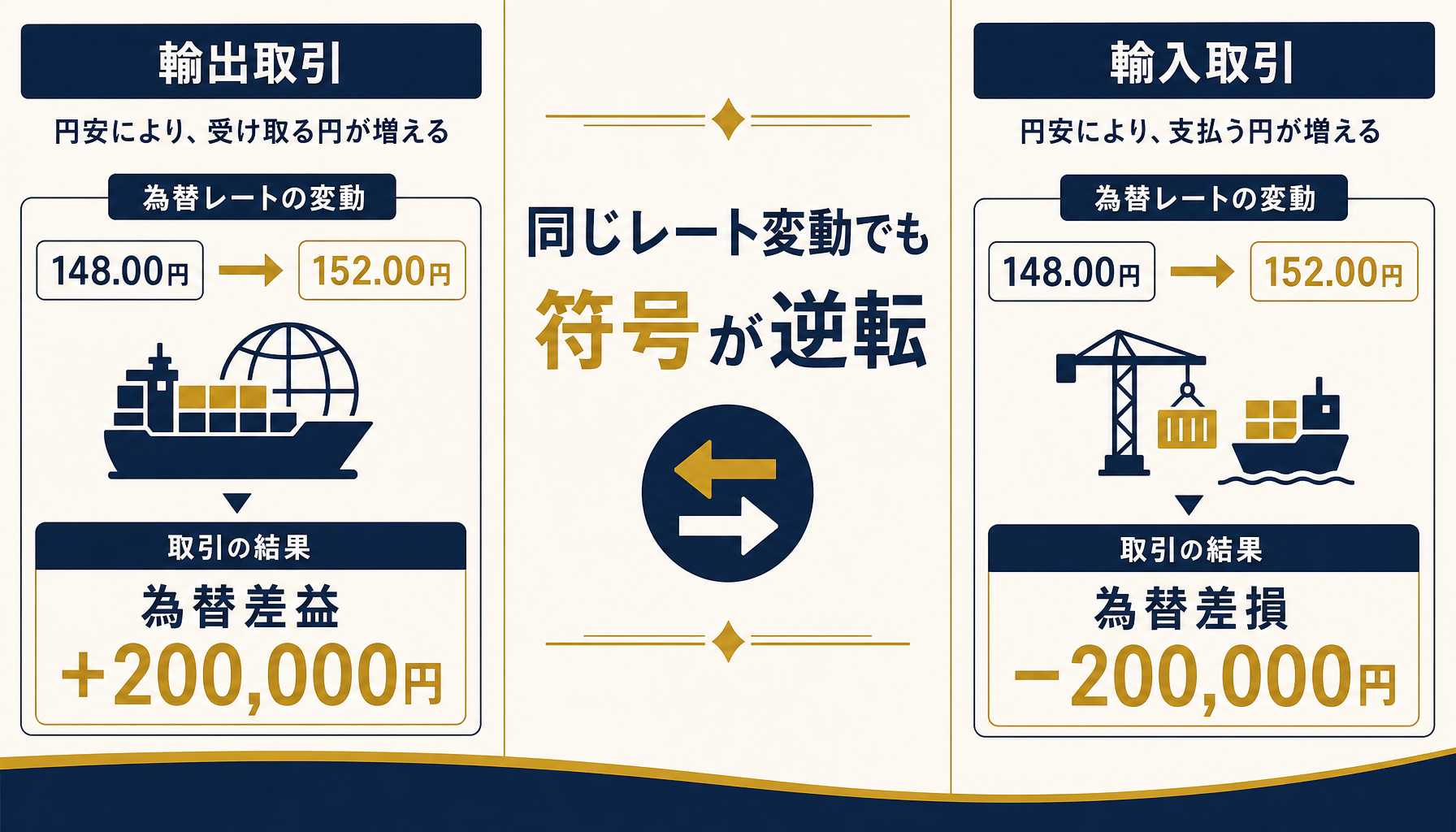

契約時148.00円・決済時152.00円の同じレート変動で、輸出は差益20万円、輸入は差損20万円が生じる例

契約時148.00円・決済時152.00円の同じレート変動で、輸出は差益20万円、輸入は差損20万円が生じる例

先ほどの輸出の例と同じ条件で、輸入取引を比較します。契約日のレートが1ドル148.00円で、US$50,000の輸入(買掛金)契約を結んだとします。契約時点の円換算見込み額は同じく50,000×148.00=7,400,000円です。決済日に同じく1ドル152.00円まで円安が進んだ場合、実際に支払う円貨は50,000×152.00=7,600,000円に増えます。契約時の見込みより200,000円多く支払うことになり、これは為替差損です。

つまり同じ円安局面でも、輸出は差益、輸入は差損と符号が逆に出ます。輸出と輸入の両方を行う輸出入業では、この符号の違いを通貨・取引区分ごとに分けて集計しないと、全体の為替差損益がプラスかマイナスかを見誤ります。実際に受けた相談でも、輸出取引と輸入取引を同じシートに合算して集計していたために、実際には為替差損が出ているのに全体では差益に見えていた、というケースがありました(個別事情のため詳細非公開)。

期末の外貨建て残高評価、未実現の為替差損益をエクセルでどう出すか

決算日時点で未決済の外貨建て債権・債務は、決算日レートで円換算し直し、帳簿価額との差額を評価損益として算出します。

US$30,000の外貨建て売掛金を発生時147.00円・期末150.00円で評価し直し、評価益9万円を算出する例

US$30,000の外貨建て売掛金を発生時147.00円・期末150.00円で評価し直し、評価益9万円を算出する例

期中に発生した外貨建ての売掛金や買掛金のうち、決算日までに決済されず残っているものは、決算日の為替レート(期末レート)で円換算し直すのが一般的な会計処理です。たとえば、発生時レート1ドル147.00円で計上したUS$30,000の外貨建て売掛金が決算日まで未回収で残っていたとします。発生時の帳簿価額は30,000×147.00=4,410,000円です。決算日の為替レートが1ドル150.00円だった場合、期末換算額は30,000×150.00=4,500,000円になり、差額4,500,000-4,410,000=90,000円が評価益として計上されます。

この評価損益は実際にまだ入出金が発生していない未実現のもので、翌期に実際の決済が行われた時点で実現損益に置き換わります。エクセルでは、決算日時点の未決済残高を抽出し、期末レートを一括反映する数式を組めば計算自体は自動化できますが、どの取引が未決済かを正確に抽出する管理と、期末レートの取得・反映を締め日までに間に合わせる運用が別途必要になります。なお、為替予約の有無や機能通貨の選択など税務上の個別判断が絡む部分は、この記事では扱いません。具体的な処理は顧問税理士に確認することをおすすめします。

エクセル運用が崩れる構造的限界、複数通貨・件数増加で起きること

契約時・決済時・期末評価の3つの計算はいずれもエクセルの標準機能で組めますが、通貨の種類と取引件数が増えると、正確性が担当者の目視確認に依存する構造が崩れます。

複数通貨・複数取引区分の管理が積み重なり、確認作業が担当者一人に集中する構造

複数通貨・複数取引区分の管理が積み重なり、確認作業が担当者一人に集中する構造

具体的には3つの限界があります。1つ目は、レート情報の更新漏れです。契約時レートは日々の為替レート表を都度参照して転記する必要があり、担当者が忙しい時期にレート取得を後回しにすると、実際とは異なるレートで差損益を計算してしまいます。2つ目は、通貨の種類が増えるほど、シートやSUMIFSの集計範囲が複雑化することです。ドル建て・ユーロ建てなど複数通貨を同じ帳票で扱おうとすると、通貨ごとの列を追加するたびに数式の参照範囲がずれるミスが起きやすくなります。3つ目は、輸出入両方の取引区分を正しく分けて集計する運用が、担当者の引き継ぎ時に崩れやすいことです。前任者が組んだ数式の意図が伝わらないまま担当が変わると、符号の扱いを誤って集計する事故につながります。

いずれも、取引件数が一定を超えたところで「一人の担当者が全件のレートと符号を正確に管理する」という前提が崩れ、決算時に差損益の集計をやり直す事態が起きがちです。

移行を検討すべき判断基準

為替差損益の管理をエクセルから会計システムや外貨管理機能付きのツールへ移行すべきかは、次の3つの基準で判断すると分かりやすくなります。

取引件数・通貨種類・引き継ぎリスクの3基準で移行の優先度を判断する

取引件数・通貨種類・引き継ぎリスクの3基準で移行の優先度を判断する

- 取引件数基準: 月間の外貨建て取引が20件を超えている場合。レート転記の作業量が担当者一人の目視確認の限界を超えやすく、自動連携での更新に切り替える効果が出やすい領域です。

- 通貨種類基準: 扱う通貨が3種類以上に増えた場合。シートの参照範囲が複雑化し、転記ミスのリスクが目に見えて上がるタイミングです。

- 引き継ぎリスク基準: 為替差損益の集計を担当する社員が1人しかおらず、退職・異動時に数式の意図が失われるリスクがある場合。属人化した数式は、他の誰も検証できない状態になりがちです。

いずれにも当てはまらない場合、今すぐの移行は必須ではありません。契約時レート・決済時レート・期末レートの3列を整理した台帳を整えるだけでも、エクセル運用の精度はかなり改善します。自社がどこまでエクセルの改善で延命でき、どこから作り込みが必要かの見極めに迷う場合は、業務の現状可視化から始める初月無料の経営AI診断(通常30万円相当)で移行の要否を先に整理することもできます。

まとめ

為替差損益の管理は、契約時レートと決済時レートの差分計算、輸出入での符号の違い、期末の未実現評価損益の3つを押さえれば、エクセルの標準機能だけで一定の水準まで運用できます。ただし、レート転記の正確性と通貨・取引区分の集計が担当者の目視確認に依存する構造は、エクセルそのものの限界です。取引件数・通貨種類・引き継ぎリスクの3基準に複数該当してきたら、集計ミスが決算に影響する前に移行を検討するタイミングです。自社がどの段階にあるか判断が難しい場合は、初月無料の経営AI診断(通常30万円相当)で現状の業務フローを可視化し、システム化の要否から一緒に整理することもできます。

よくある質問

為替差損益はいつ確定しますか?契約時と決済時、どちらのレートを使えばいいですか?

為替差損益は決済日(入金日・支払日)のレートで確定します。契約時のレートはあくまで見積もりで、実際の円換算額は入金・支払いが行われた日の為替レートで計算します。決済までの期間が長いほどレート変動の影響を受けやすく、この差分を関数で自動計算する仕組みを組んでおくと、担当者が手計算する手間を減らせます(目安・要検証)。

期末に残っている外貨建ての売掛金・買掛金はどう処理すればいいですか?

決算日時点で未決済の外貨建て債権・債務は、決算日の為替レートで円換算し直し、発生時の帳簿価額との差額を評価損益として計上するのが一般的な会計処理です。この評価損益はまだ決済されていない未実現のもので、実際に入出金が発生した時点で実現損益に置き換わります。為替予約や機能通貨の選択など税務上の個別判断が絡む部分は、顧問税理士への確認をおすすめします。

複数通貨を扱う場合、エクセルでの管理はどこまで通用しますか?

取引先や通貨の種類が数社・1〜2通貨程度であれば、通貨ごとにシートを分けてSUMIFSで集計する運用で十分回せます。ただし通貨の種類が増え、決済のタイミングが重なってくると、レート情報の更新漏れや転記ミスが起きやすくなり、担当者が全件を目視で確認する前提が崩れやすくなります(目安・要検証)。

関連記事

- 中小企業の原価管理システム費用相場と選び方 内訳と落とし穴を解説 — 関連: 原価・管理会計システムの費用相場

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 管理会計クラスタの全体像

- 売掛金管理と入金消込をエクセルで行う限界、残高突合と回収遅延対策 — 関連: 決済・回収管理の実務

- 卸売業の商品別粗利管理をエクセルで行う方法と限界 値引き・リベート反映の実務 — 関連: 粗利管理の実務

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 異クラスタ・AI導入の費用相場

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 為替差損益はいつ確定しますか?契約時と決済時、どちらのレートを使えばいいですか?

- A. 為替差損益は決済日(入金日・支払日)のレートで確定します。契約時のレートはあくまで見積もりで、実際の円換算額は入金・支払いが行われた日の為替レートで計算します。決済までの期間が長いほどレート変動の影響を受けやすく、この差分を関数で自動計算する仕組みを組んでおくと、担当者が手計算する手間を減らせます(目安・要検証)。

- Q. 期末に残っている外貨建ての売掛金・買掛金はどう処理すればいいですか?

- A. 決算日時点で未決済の外貨建て債権・債務は、決算日の為替レートで円換算し直し、発生時の帳簿価額との差額を評価損益として計上するのが一般的な会計処理です。この評価損益はまだ決済されていない未実現のもので、実際に入出金が発生した時点で実現損益に置き換わります。為替予約や機能通貨の選択など税務上の個別判断が絡む部分は、顧問税理士への確認をおすすめします。

- Q. 複数通貨を扱う場合、エクセルでの管理はどこまで通用しますか?

- A. 取引先や通貨の種類が数社・1〜2通貨程度であれば、通貨ごとにシートを分けてSUMIFSで集計する運用で十分回せます。ただし通貨の種類が増え、決済のタイミングが重なってくると、レート情報の更新漏れや転記ミスが起きやすくなり、担当者が全件を目視で確認する前提が崩れやすくなります(目安・要検証)。

あわせて読みたい