前受金・前払金をエクセルで管理すると入金と計上のタイミングがずれ、月次損益が歪みます。ズレの正体と按分計算・脱却判断の実務を数値例で解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

- 前受金・前払金でズレが起きる正体 現金の動きと損益計上は別物

- 数値で見るズレの正体 1年契約を例にした按分計算

- エクセル管理特有の失敗パターン 現場でよく見る3つの型

- 限界を見極める判断基準 感覚ではなく件数と工数で切り分ける

- 脱却の進め方 按分ロジックの言語化から始める3ステップ

- まとめ:ズレの正体は「現金と損益の計上時期が別物」であること

- よくある質問

- 前受金と前払金の違いは何ですか?エクセル管理で混同しやすいポイントを教えてください。

- 前受金・前払金の月割り按分はどう計算すればよいですか?

- 前受金・前払金の消込作業には月どのくらい時間がかかりますか?

- 前受金・前払金の管理をシステム化するタイミングの目安はありますか?

- 関連記事

前受金と前払金の管理をエクセルで行う限界 月次損益がズレる仕組みと対策

前受金・前払金をエクセルで管理すると入金と計上のタイミングがずれ、月次損益が歪みます。ズレの正体と按分計算・脱却判断の実務を数値例で解説します。

年間契約の代金を一括で受け取ったのに、その月の売上として全額を計上してしまっている――前受金・前払金をエクセルで管理している中小企業の経理相談では、こうした計上ズレによく出会います。入金・支払のタイミングと、本来売上や費用を計上すべき期間は一致しないため、按分を正しく反映しないと、月次の損益がその月だけ大きく歪みます。本記事では、なぜズレが起きるのかを数値例で分解したうえで、エクセル管理特有の失敗パターンと、限界を見極めて次の一手を打つための判断基準を解説します。

前受金・前払金でズレが起きる正体 現金の動きと損益計上は別物

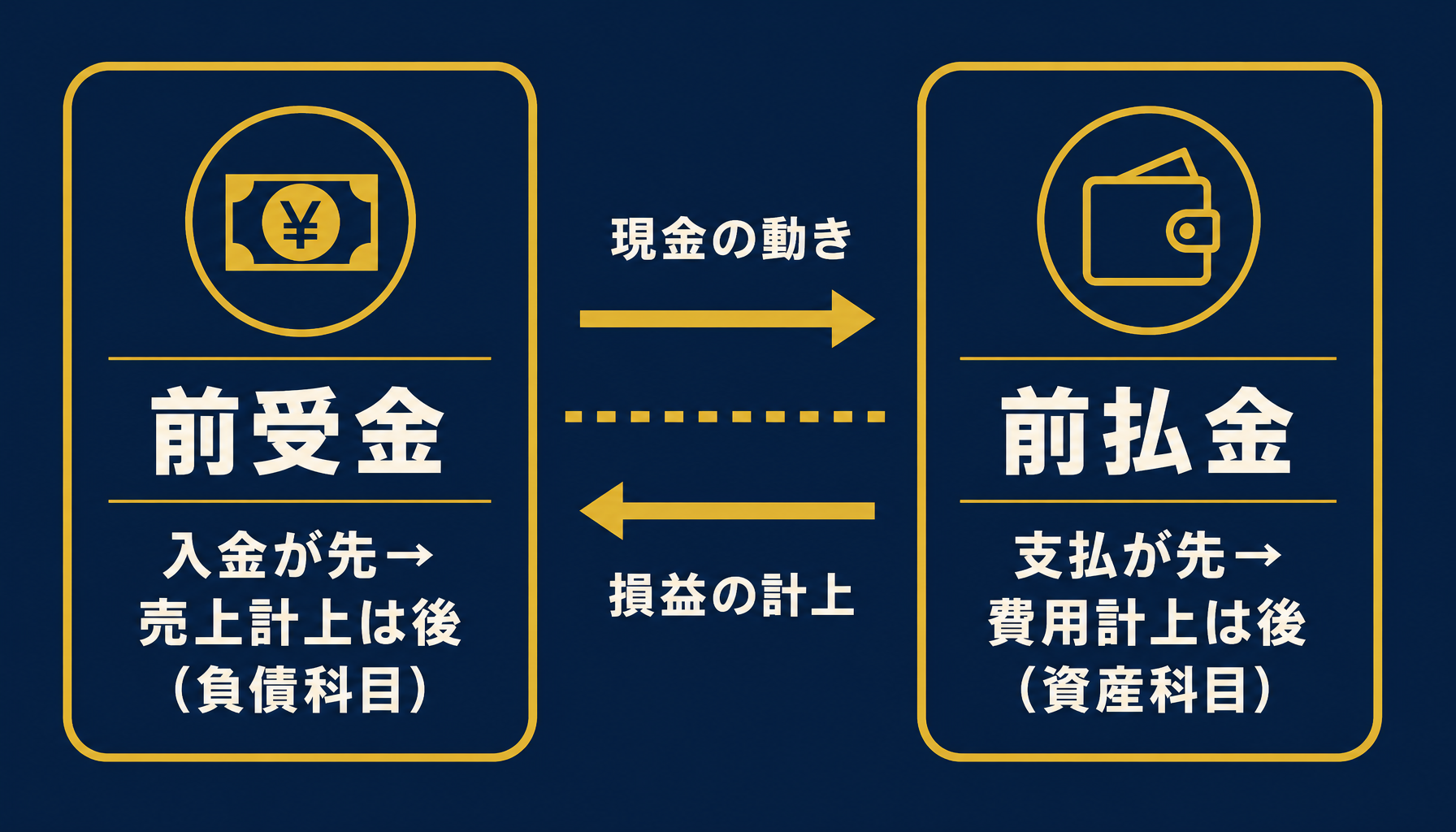

前受金・前払金のズレは、現金の入出金日と売上・費用を計上すべき期間が別物であることから生まれます。エクセルはこの2つを同じ日付軸で扱おうとするため、按分を忘れた瞬間に事故が起きます。

前受金は「入金は先に済んでいるが、売上として計上できるのはサービス提供が進んだ分だけ」という負債科目です。年間保守契約の代金を契約開始月にまとめて受け取っても、会計上はサービスを提供した期間に応じて少しずつ売上に振り替える必要があります。受け取った時点ではまだ「預かっているお金」であり、全額を売上として扱うと、その月の利益を実態より大きく見せてしまいます。

前払金はこの逆で、「支払は先に済んでいるが、費用として計上できるのは経過した期間の分だけ」という資産科目です。年間保険料などを一括で支払っても、実際にサービスを享受した期間に応じて費用へ振り替えるのが本来の処理です。支払った月に全額を費用計上すると、今度はその月の利益を実態より小さく見せてしまいます。どちらも「現金が動いた月」と「損益に反映すべき月」がズレる構造は同じで、エクセルで管理する以上、このズレを毎月の按分計算で埋め続けなければなりません。

数値で見るズレの正体 1年契約を例にした按分計算

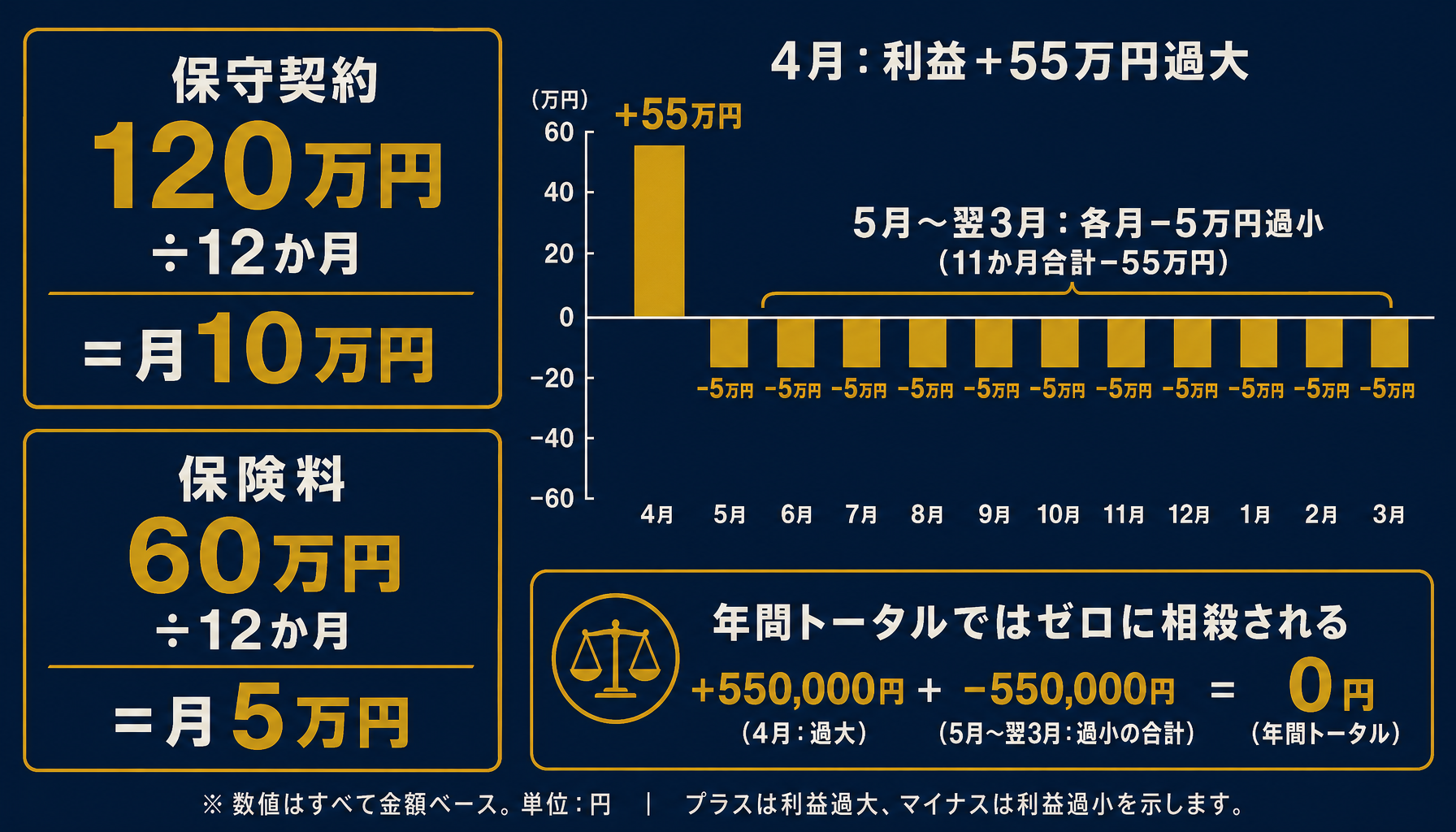

年間120万円の保守契約を4月に一括入金された場合、正しい月次計上額は10万円です。全額を4月の売上にすると、4月だけ損益が110万円過大になります。

具体的な数字で確認します。年間保守契約の契約金額を120万円(1,200,000円)、契約期間を12か月(4月〜翌3月)、入金は4月に一括とします。正しい月次計上額は「1,200,000円 ÷ 12か月 = 100,000円/月」です。ところがエクセルの按分式を入れ忘れ、入金月にそのまま売上を計上すると、4月の売上は本来の100,000円ではなく1,200,000円となり、差額+1,100,000円だけ過大になります。逆に5月〜翌3月の11か月は、本来計上すべき売上100,000円が0円のままとなり、各月-100,000円ずつ過小になります。

同じ会社が、年間保険料60万円(600,000円)を12か月分・4月に一括で支払っていたとします。正しい月次計上額は「600,000円 ÷ 12か月 = 50,000円/月」です。これも一括で費用計上すると、4月の費用は本来の50,000円ではなく600,000円となり、差額+550,000円だけ過大になり、5月〜翌3月は各月-50,000円ずつ過小になります。この2つを同じ4月に合算すると、4月の利益は「売上+1,100,000円過大」から「費用+550,000円過大」を差し引いた+550,000円だけ実態より多く見えます。逆に5月〜翌3月は毎月-50,000円ずつ利益が過小になり、11か月合計で-550,000円。年間トータルではプラスマイナスが相殺されゼロになるため一見「数字は合っている」のですが、月次で見ると4月だけ実態より55万円多い利益が出て、その反動が翌月以降じわじわ出続ける歪んだ形になります。年間の数字が合っているからこそ、この歪みは決算のタイミングまで気づかれにくいのが実務上の怖さです。

エクセル管理特有の失敗パターン 現場でよく見る3つの型

エクセルでの按分ミスは「一括計上のまま放置」「按分式の起点日ズレ」「解約・変更の未反映」の3パターンに集約されます。

最も多いのが、按分式そのものを入れ忘れて現金主義のまま計上してしまうパターンです。契約が1〜2件のうちは記憶で調整できますが、件数が増えるほど「この契約は按分済み、これはまだ」という管理が煩雑になり、按分し忘れた契約がそのまま残ります。次に多いのが、DATEDIF関数などで経過月数を計算する式をコピーした際に、起点セルの参照がズレるパターンです。行を挿入・追加するたびに数式をコピーし続ける運用では、参照先が1行ずれただけで按分額がまるごと狂い、見た目上はエラーが出ないため長期間気づかれません。

3つ目は、契約の途中解約や金額変更が反映されないパターンです。年度途中で契約が解約になったのに按分計算式はそのまま残り続け、実際には受け取っていない・支払っていない金額を按分し続けてしまう。逆に契約金額が増額されたのに元の金額のまま按分を続け、未経過残高がいつまでも消え込まないケースも珍しくありません。こうした残高は決算のたびに「エクセル上の未経過残高と実際の契約内容が合わない」形で表面化し、担当者が原因を1件ずつ遡って洗い直す羽目になります。

限界を見極める判断基準 感覚ではなく件数と工数で切り分ける

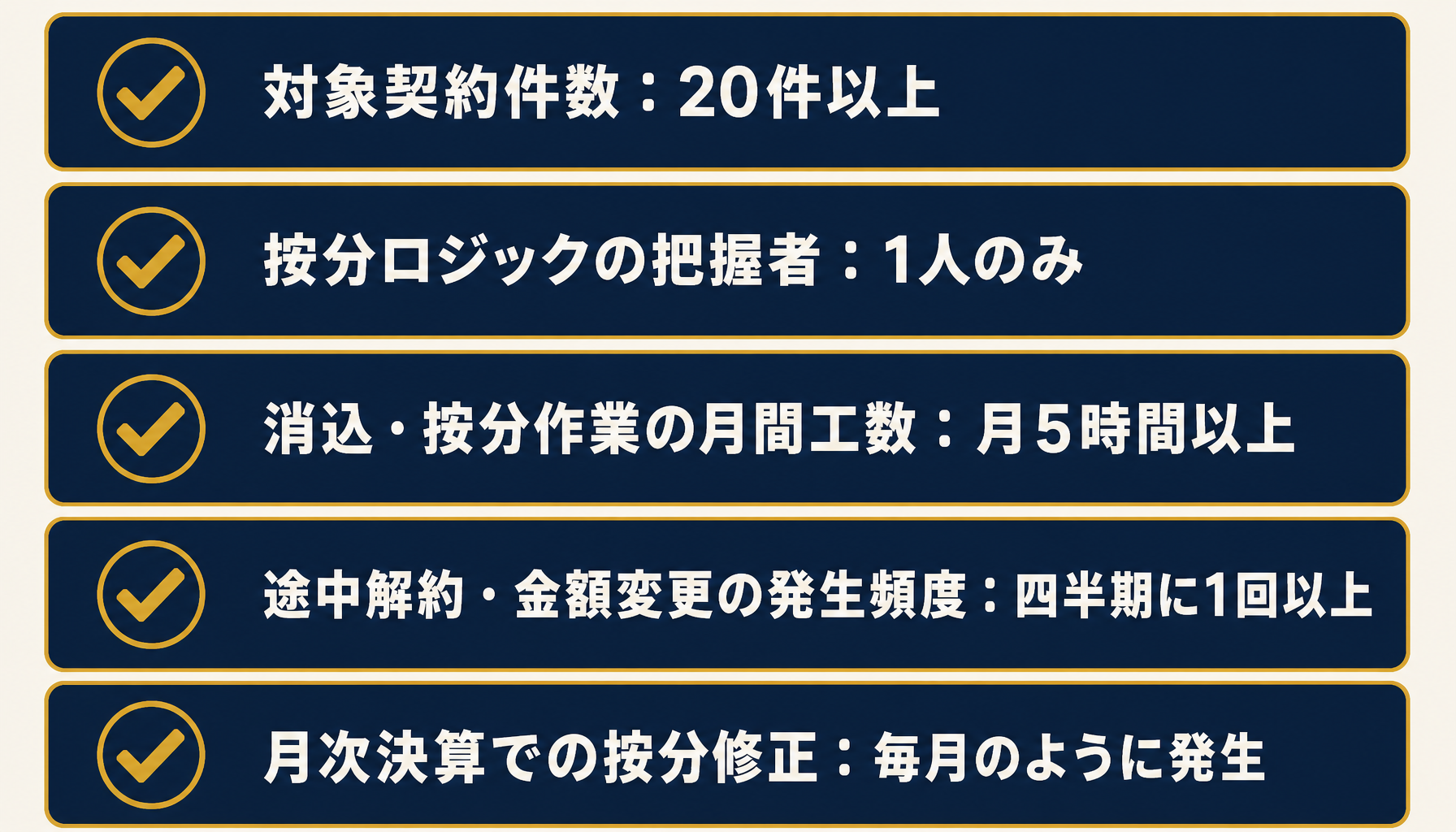

契約件数20件以上、按分担当者1人、月次決算のたびに数字が動く――この3つのうち2つ以上が当てはまれば、システム化を検討すべきタイミングです。

| 判断指標 | 検討フェーズの目安 |

|---|---|

| 前受金・前払金の対象契約件数 | 20件以上 |

| 按分ロジックを把握している人数 | 1人のみ |

| 消込・按分作業の月間工数 | 月5時間以上 |

| 途中解約・金額変更の発生頻度 | 四半期に1回以上 |

| 月次決算での按分修正の発生 | 毎月のように発生 |

たとえば「契約件数25件・担当者1人・毎月按分修正が発生」という状態なら3つの指標が閾値を超えており、按分ロジックの自動化で工数削減とミス防止の両面の効果が出やすいと判断できます。逆に「契約件数5件・式は単純・修正はほぼ発生しない」であれば、まだエクセルの数式を整理するだけで十分回せる規模であり、システム投資は時期尚早と見てよいでしょう。

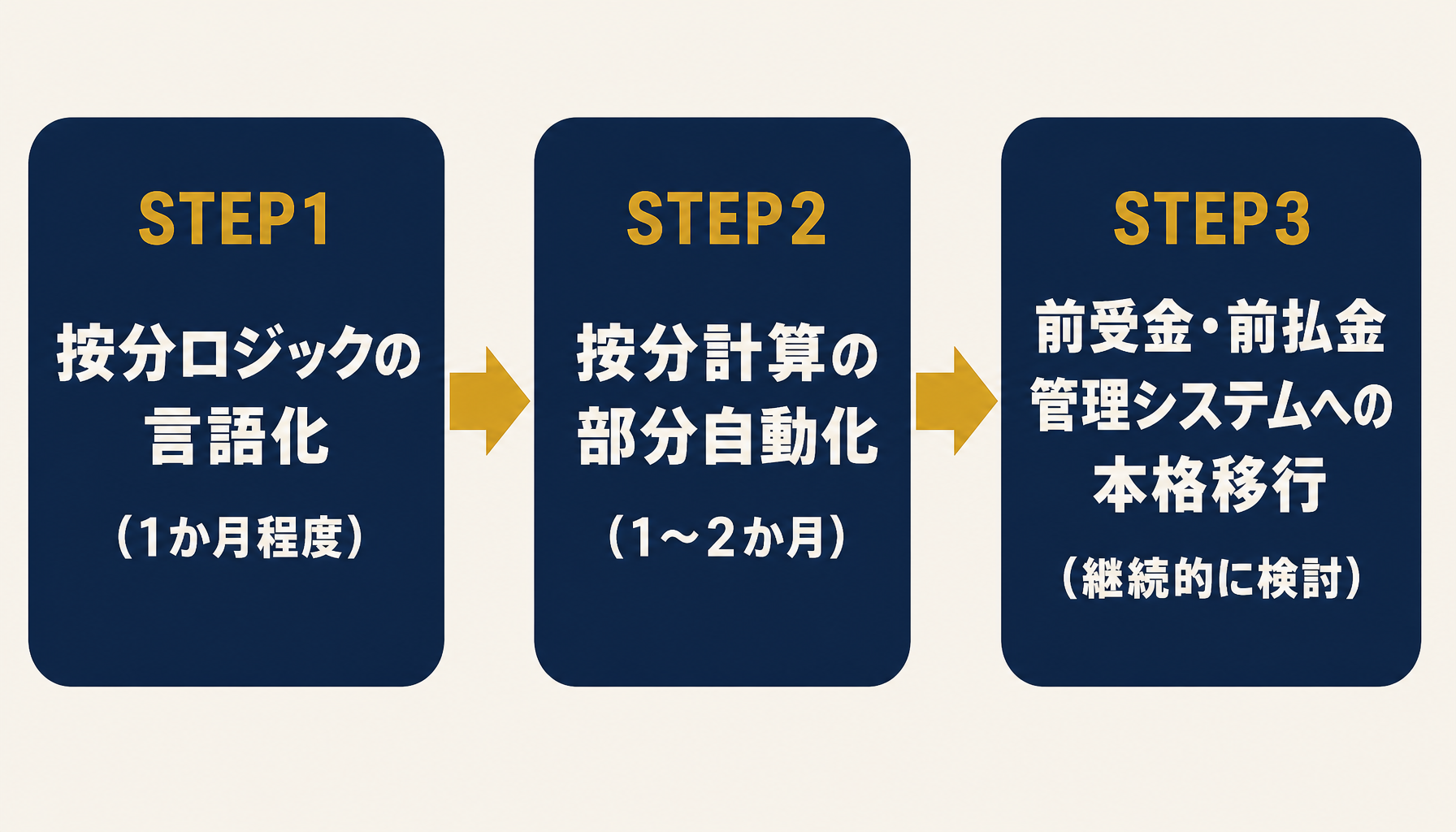

脱却の進め方 按分ロジックの言語化から始める3ステップ

全契約を一気にシステム化しようとせず、按分ロジックの言語化・按分計算の自動化・専用システムへの移行という3ステップで、痛みが強い工程から剥がすのが現実的です。

STEP1: 按分ロジックの言語化(1か月程度)。まず「どの契約を、どの日付を起点に、何か月で按分しているか」を一覧化します。この工程だけでも、担当者が変わっても再現できる状態を取り戻せるため、属人化リスクを大きく下げられます。

STEP2: 按分計算の部分自動化(1〜2か月)。契約開始日と契約期間を入力すれば経過月数と按分額が自動計算される共通テンプレートに作り替え、行ごとの数式コピーによる参照ズレをなくします。全契約を一度に置き換える必要はなく、件数が多い契約種別から着手するのが現実的です。

STEP3: 前受金・前払金管理システムへの本格移行(継続的に検討)。STEP1・2で按分ロジックが整理された段階で、契約データと会計データを自動連携させる仕組みへの移行を検討します。自社の契約件数や工数からどのタイミングで移行すべきか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の按分業務の工数と契約件数を可視化し、優先順位を一緒に整理することもできます。

まとめ:ズレの正体は「現金と損益の計上時期が別物」であること

前受金・前払金の管理をエクセルで行う限界は、現金の入出金と売上・費用の計上時期が別物であることから生まれます。按分を忘れると入金・支払月だけ損益が大きく歪み、年間トータルでは合っていても月次では実態とかけ離れた数字になります。按分ミスは「一括計上のまま放置」「起点日ズレ」「解約・変更の未反映」の3パターンに集約されるため、まずは按分ロジックを言語化し、工数の重い工程から段階的に自動化していくのが現実的な脱却の進め方です。自社の契約件数や按分業務がどの段階にあるか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状を可視化するところから始めてみてください。

よくある質問

前受金と前払金の違いは何ですか?エクセル管理で混同しやすいポイントを教えてください。

前受金は「入金が先、売上計上は後」の負債科目、前払金は「支払が先、費用計上は後」の資産科目です。現金の動きと損益の計上時期がずれる点は共通していますが、前受金は将来の売上を先取りした現金、前払金は将来の費用を先払いした現金という向きが逆になります。エクセルでは同じ「未経過」列で扱ってしまい、按分で収益を動かすのか費用を動かすのかを取り違えるミスがよく起こります。

前受金・前払金の月割り按分はどう計算すればよいですか?

基本は契約金額を契約期間の月数で割り、経過した月数分だけを売上・費用として計上する方法です。年間契約12万円なら月1万円を按分します。エクセルでは契約開始日と経過月数をDATEDIF関数などで自動計算できますが、契約が数十件を超えると開始月がバラバラになり、行ごとに手作業で月数を数え直す運用になりがちで、そこがミスの温床になります。

前受金・前払金の消込作業には月どのくらい時間がかかりますか?

契約件数や更新頻度によりますが、20件以上の契約を個別にエクセルで按分・消込している場合、月5〜10時間規模になるケースが多いです。契約の途中解約や金額変更が発生する月はさらに時間がかかり、経理担当者が本来の決算業務に割ける時間を圧迫します。件数が少ないうちは負担が軽くても、契約件数が増えるほど作業時間は比例して膨らみます。

前受金・前払金の管理をシステム化するタイミングの目安はありますか?

契約件数が20件を超える、按分担当者が1人しかおらず計算ロジックがその人にしか分からない、月次決算のたびに按分の再計算で数字が動く、といった兆候が2つ以上重なったタイミングが検討フェーズの目安です。件数が少なく契約内容もシンプルなうちは、エクセルの数式を整理するだけで十分対応できる場合もあります。

関連記事

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 管理会計全体のエクセル限界サイン

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 入出金タイミングのズレ管理

- 売掛金管理と入金消込をエクセルで行う限界、残高突合と回収遅延対策 — 関連: 消込作業の実務

- 月次決算を早く締めるには エクセル早期化の実務と限界の見極め方 — 関連: 月次決算での按分反映

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 異クラスタ(AI導入のコスト視点)

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 前受金と前払金の違いは何ですか?エクセル管理で混同しやすいポイントを教えてください。

- A. 前受金は「入金が先、売上計上は後」の負債科目、前払金は「支払が先、費用計上は後」の資産科目です。現金の動きと損益の計上時期がずれる点は共通していますが、前受金は将来の売上を先取りした現金、前払金は将来の費用を先払いした現金という向きが逆になります。エクセルでは同じ「未経過」列で扱ってしまい、按分で収益を動かすのか費用を動かすのかを取り違えるミスがよく起こります。

- Q. 前受金・前払金の月割り按分はどう計算すればよいですか?

- A. 基本は契約金額を契約期間の月数で割り、経過した月数分だけを売上・費用として計上する方法です。年間契約12万円なら月1万円を按分します。エクセルでは契約開始日と経過月数をDATEDIF関数などで自動計算できますが、契約が数十件を超えると開始月がバラバラになり、行ごとに手作業で月数を数え直す運用になりがちで、そこがミスの温床になります。

- Q. 前受金・前払金の消込作業には月どのくらい時間がかかりますか?

- A. 契約件数や更新頻度によりますが、20件以上の契約を個別にエクセルで按分・消込している場合、月5〜10時間規模になるケースが多いです。契約の途中解約や金額変更が発生する月はさらに時間がかかり、経理担当者が本来の決算業務に割ける時間を圧迫します。件数が少ないうちは負担が軽くても、契約件数が増えるほど作業時間は比例して膨らみます。

- Q. 前受金・前払金の管理をシステム化するタイミングの目安はありますか?

- A. 契約件数が20件を超える、按分担当者が1人しかおらず計算ロジックがその人にしか分からない、月次決算のたびに按分の再計算で数字が動く、といった兆候が2つ以上重なったタイミングが検討フェーズの目安です。件数が少なく契約内容もシンプルなうちは、エクセルの数式を整理するだけで十分対応できる場合もあります。

あわせて読みたい