決算書の数値からROA・ROEを算出しても、期をまたぐ比較や要因分解でつまずく理由と対処法を一次情報で解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

ROA・ROEをエクセルで算出する方法と時系列比較が崩れる仕組み

決算書の数値からROA・ROEを算出しても、期をまたぐ比較や要因分解でつまずく理由と対処法を一次情報で解説します。

経営者や経営企画がROA・ROEをエクセルで算出しようとするとき、単年度の計算式を組むこと自体はそれほど難しくありません。決算書から当期純利益・総資産・自己資本の3つの数値を拾い、割り算のセルを1つ作れば数値は出ます。つまずくのは、前期・前々期と並べて時系列で比較しようとした瞬間や、「なぜ数値が変わったのか」を経営会議で説明しようとした瞬間です。この記事では、ROA・ROEの基本的な算出方法と、エクセルでの比較・要因分解がどこで崩れるのかを一次情報で分解し、崩れる前の打ち手と限界を超えたときの次の一歩まで解説します。

決算書の数値をエクセルの比率計算に変換する工程自体は単純だが、比較の段階でつまずきが起きる

決算書の数値をエクセルの比率計算に変換する工程自体は単純だが、比較の段階でつまずきが起きる

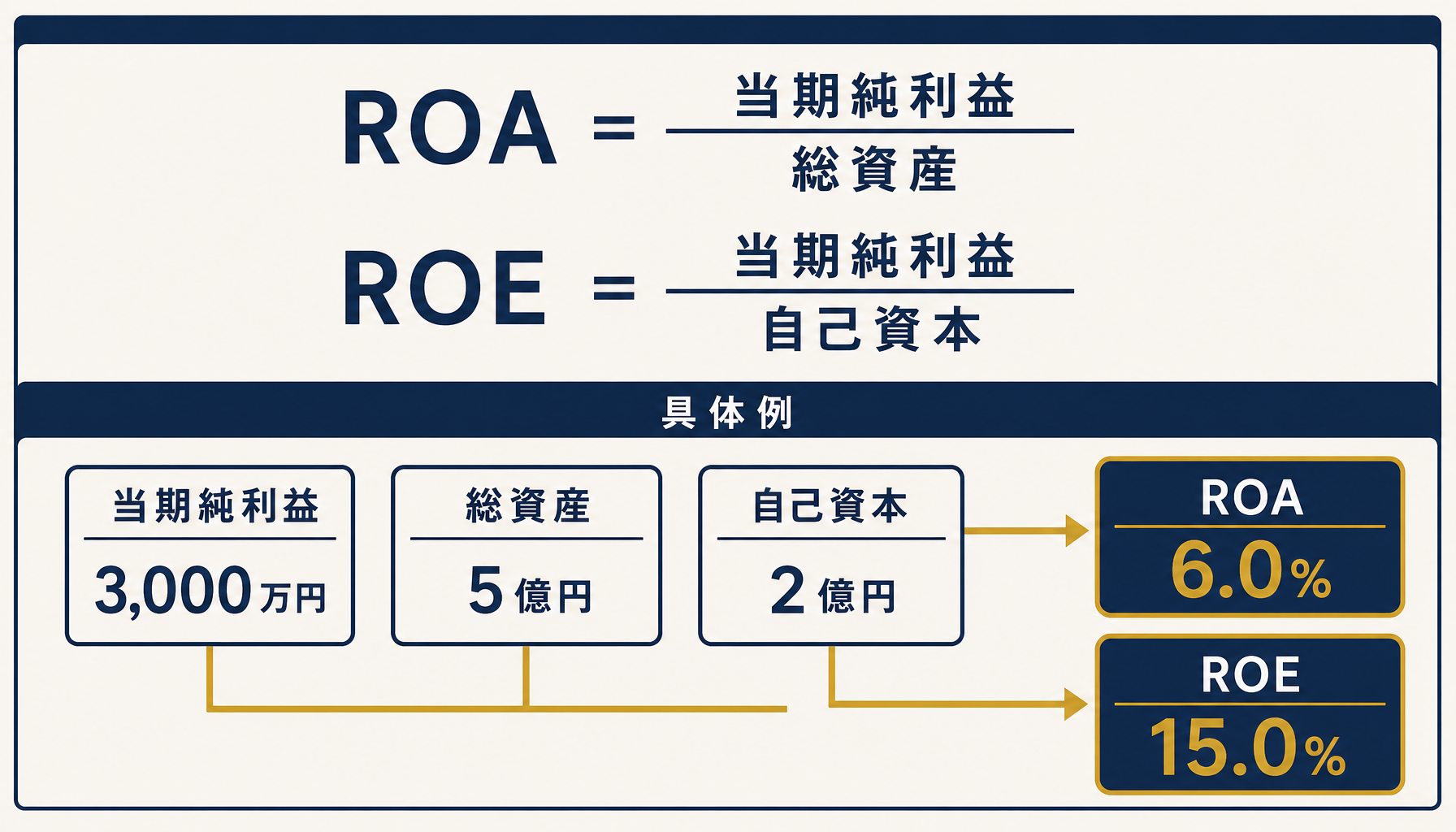

ROA・ROEの基本的な算出方法とエクセルでの組み方です

ROAは当期純利益を総資産で割り、ROEは当期純利益を自己資本で割るだけの単純な計算です。使う数値を決算書のどこから拾うかが最初の分岐点になります。

決算書のどこから数値を拾うかを最初に固定します。当期純利益は損益計算書の一番下の行、総資産は貸借対照表の「資産の部」合計、自己資本は貸借対照表の「純資産の部」のうち株主資本と評価・換算差額等を合計した金額です。この3つを決算のたびに同じ行・同じ定義で拾う習慣がないと、翌期以降の比較で数値の意味がずれます。エクセル上では、決算書の該当セルを直接参照する数式を組み、単位(円か千円か)を全シートで統一しておくことが、後の比較で数値がぶれない土台になります。

弊社が経営AI診断でROA・ROEの算出を支援する際、自己資本の定義を誤っているケースをよく見かけます。株主資本の金額だけを自己資本として使い、評価・換算差額等(その他有価証券評価差額金など)を含め忘れると、含み益を抱える会社ほど自己資本を過小に見積もり、ROEが実態より高く算出されてしまいます。もう一つよくあるのが、本来は期中平均残高を使うべき場面で期末時点の残高だけを分母に使ってしまうケースです。期中に大きな増資や配当の支払いがあった期は、この差が無視できない大きさになります。

具体的な数字で見ます。ある会社の当期純利益が3,000万円、総資産が5億円、自己資本が2億円だったとします。ROAは3,000万円÷5億円で6.0%、ROEは3,000万円÷2億円で15.0%です。この2つの数値だけを見ると「資本効率の良い会社」に見えますが、ROEがROAの2.5倍になっている理由(総資産5億円÷自己資本2億円=財務レバレッジ2.5倍)まで分解しないと、その差が「稼ぐ力」によるものか「借入の使い方」によるものかは判断できません。

ROAとROEは同じ当期純利益を分母だけ変えて割る指標であり、差はほぼ財務レバレッジに由来する

ROAとROEは同じ当期純利益を分母だけ変えて割る指標であり、差はほぼ財務レバレッジに由来する

なぜエクセルでの時系列比較・要因分解が崩れるのか

決算期ごとに勘定科目の並び順や名称が変わる集計ズレと、単年度の比率だけでは変化の要因が見えない構造的な限界が重なって崩れます。

第一の崩れる原因は、決算期ごとに勘定科目の並び順や名称が変わることです。会計ソフトの出力フォーマットが年によって微妙に変わったり、「投資その他の資産」の内訳科目が増減したりすると、前期のエクセルシートと同じ行番号を今期もそのまま参照しているケースで、拾っている数値がずれます。エクセルは参照先の科目が変わってもエラーを出さずに計算を続けるため、担当者が気づかないまま誤った比率が経営資料に載ってしまうことがあります。

第二の原因は、ROA・ROEという単年度の比率だけを並べても、変化の要因が見えないという構造的な限界です。ROEが前期の12%から今期の15%に上がったとして、それが「利益率の改善」によるものか「借入を増やして自己資本を圧縮した」ことによるものかは、比率の数値だけでは判別できません。実際に相談を受ける中でも、この要因分解(売上高純利益率・総資産回転率・財務レバレッジへの分解)を毎期ゼロから手計算で作り直している会社をよく見かけ、決算のたびに同じ分解作業を繰り返す工数が積み上がっている、という声は珍しくありません。

科目のズレと要因分解の欠如という2つの原因が、時系列比較のたびに検証の手間を生む

科目のズレと要因分解の欠如という2つの原因が、時系列比較のたびに検証の手間を生む

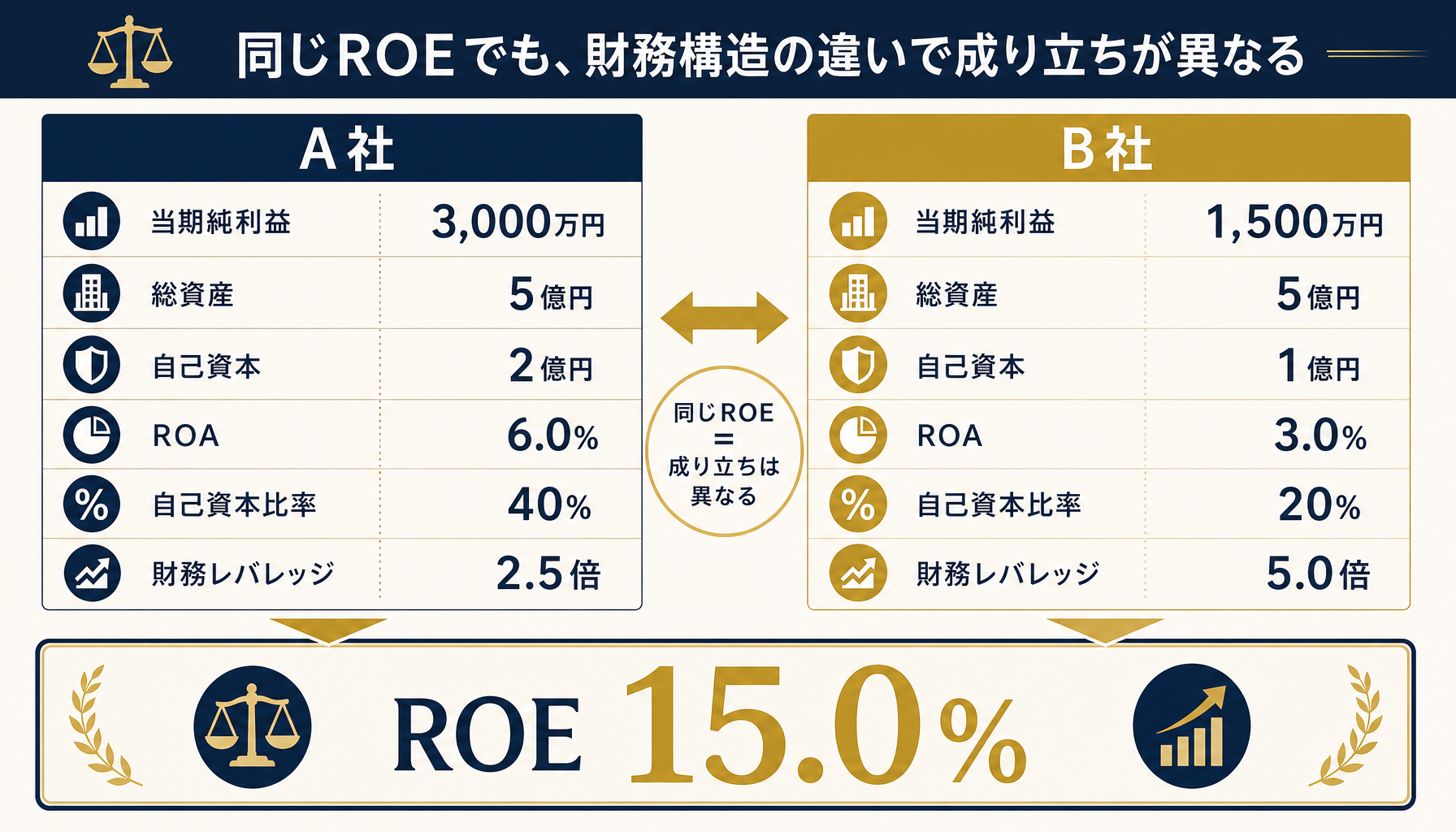

具体例で見る、ROEが同じでもROAが違う2社の比較です

ROEだけを見て「同じ収益性」と判断すると、自己資本比率が半分しかない会社を見逃すリスクがあります。実際に計算して確認します。

同じROE15.0%の2社を比較します。A社は当期純利益3,000万円・総資産5億円・自己資本2億円で、ROAは6.0%、自己資本比率(自己資本÷総資産)は40%、財務レバレッジ(総資産÷自己資本)は2.5倍です。B社は当期純利益1,500万円・総資産5億円・自己資本1億円で、ROAは3.0%、自己資本比率は20%、財務レバレッジは5.0倍です。ROA×財務レバレッジで検算すると、A社は6.0%×2.5=15.0%、B社は3.0%×5.0=15.0%となり、どちらも表面上のROEは一致します。

しかしA社とB社は同じ資本効率の会社ではありません。B社はA社の半分の自己資本比率(20%対40%)で同じROEを出しており、これは総資産の8割を借入等の他人資本でまかなっている状態です。金利が上昇した場合や業績が一時的に悪化した場合、自己資本の薄いB社の方が財務的な耐性は低くなります。ROEという1つの数値だけを時系列やライバル間で比較すると、この財務構造の違いが見えなくなります。ROA・自己資本比率・財務レバレッジをセットでエクセルに並べる運用が、この見落としを防ぐ最低限の対策です。

ROEが同じ15.0%でも、A社とB社では自己資本比率とレバレッジの内訳がまったく異なる

ROEが同じ15.0%でも、A社とB社では自己資本比率とレバレッジの内訳がまったく異なる

崩れる前にできる打ち手は「科目マッピングの固定」と「分解シートの追加」です

決算書の科目とエクセルの参照セルを固定するマッピング表と、要因分解を自動計算する専用シートを用意することで、比較崩れの多くを防げます。

打ち手の第一は、決算書の科目名とエクセルの参照セルを対応させたマッピング表を別シートで用意することです。計算シート側の数式は決算期をまたいで変更せず、科目名や並び順が変わったときはマッピング表側の1行だけを直す運用にします。こうすることで、計算シートの参照先を毎期探し直す手間がなくなり、拾い間違いのリスクを大きく減らせます。

第二の打ち手は、ROA・ROE・自己資本比率・財務レバレッジ・総資産回転率を自動算出する要因分解専用シートを追加することです。決算数値をマッピング表経由で入力するだけで、これらの指標が自動で並ぶようにしておけば、「なぜROEが変わったのか」を経営会議の場で即座に説明できます。あわせて過去数期分を横に並べる時系列シートを固定フォーマットで用意しておくと、期をまたぐ比較のたびにレイアウトを作り直す作業もなくなります。

マッピング表と分解シートを固定フォーマット化しておくと、決算期をまたぐ比較の手直しが最小限で済む

マッピング表と分解シートを固定フォーマット化しておくと、決算期をまたぐ比較の手直しが最小限で済む

エクセルの限界を超えたら、次に検討すべきことです

決算のたびにマッピング表の手直しと要因分解の検算に相当な時間がかかるようになったら、算出の仕組みそのものを見直す段階です。

マッピング表と分解シートによる打ち手は、決算期をまたぐ比較崩れの多くを防げますが、それでも決算のたびに科目名の変化を確認し、分解結果が前期と整合しているかを検算する作業は残ります。子会社が増えたり、会計ソフトを乗り換えたりするたびにマッピング表の修正範囲が広がり、気づけば決算発表のタイミングに間に合わないほど検算に時間がかかっている、という状態に近づいていきます。

自社の比率算出フローのどこに時間がかかっているかは、日々の業務の中では意外と見えにくいものです。もし決算のたびに数値の突き合わせに追われていると感じたら、初月無料の経営AI診断(通常30万円相当)で現状の算出フローを可視化し、どこから手を付けるべきかを一緒に整理できます。診断はまず現状把握から始まるため、システムを導入する前提の相談である必要はありません。

検算にかかる時間が決算発表のペースに追いつかなくなったら、算出の仕組みそのものを見直す段階に入っている

検算にかかる時間が決算発表のペースに追いつかなくなったら、算出の仕組みそのものを見直す段階に入っている

まとめ

ROA・ROEは当期純利益を総資産・自己資本でそれぞれ割るだけの単純な計算ですが、決算期をまたいだ時系列比較では勘定科目のズレと要因分解の欠如という2つの原因で崩れやすくなります。ROEだけを見ず、自己資本比率と財務レバレッジをセットで確認することで、同じROEでも財務構造がまったく異なる会社を見分けられます。まずは科目マッピング表と要因分解シートの固定化で延命しつつ、検算の時間が決算発表のペースに追いつかなくなったら、初月無料の経営AI診断(通常30万円相当)で算出フローの見直しから始めるのも一つの選択肢です。

よくある質問

ROAとROEの違いは何ですか?どちらを重視すべきですか?

ROAは総資産(借入金も含めた会社全体の資産)に対する当期純利益の割合で、事業全体の効率を示します。ROEは自己資本だけに対する割合で、株主から見た資本効率を示します。ROEだけが高い会社は借入への依存度が高いだけの場合があるため、両方を並べて自己資本比率も一緒に確認するのが実務上の基本です。

エクセルで自己資本比率も一緒に見るべき理由は何ですか?

ROEは当期純利益を自己資本で割るため、自己資本を小さくする(借入を増やす)だけでも数値が上がります。自己資本比率を並べずにROEだけを時系列で追うと、実は財務レバレッジが効いているだけの改善を「収益性が上がった」と誤読するリスクがあります。ROA・ROE・自己資本比率の3つをセットで見る運用が誤読を防ぎます。

決算期によって勘定科目の並びや名称が変わるときはどう対処すればよいですか?

決算書の科目名とエクセルの参照セルを対応させたマッピング表を別シートで用意し、計算シートの数式は変えずにマッピング表側だけを毎期更新する運用にすると崩れにくくなります。科目名が変わった場合もマッピング表の1行を直すだけで済み、計算シートの参照先を毎回探し直す手間がなくなります。

関連記事

- 経営管理ダッシュボードをエクセルで作る限界と更新遅延を防ぐ実務 — 関連: 経営指標を1枚に集約する運用面の限界

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 管理会計全体の限界サインと脱却判断

- 損益分岐点(BEP)分析をエクセルで行う限界 固定費変動費分解と感度分析の実務 — 関連: 別の経営指標算出における分解の実務

- 銀行提出用試算表をエクセルで作る限界と資金調達に向けた整備の実務 — 関連: 財務比率の算出結果を対外提出する場面

- 経営管理ダッシュボード(BI)ツールの費用相場と選び方、失敗しない導入判断【2026】 — 関連: エクセル卒業後のBIツール費用相場(コスト相場クラスタ)

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. ROAとROEの違いは何ですか?どちらを重視すべきですか?

- A. ROAは総資産(借入金も含めた会社全体の資産)に対する当期純利益の割合で、事業全体の効率を示します。ROEは自己資本だけに対する割合で、株主から見た資本効率を示します。ROEだけが高い会社は借入への依存度が高いだけの場合があるため、両方を並べて自己資本比率も一緒に確認するのが実務上の基本です。

- Q. エクセルで自己資本比率も一緒に見るべき理由は何ですか?

- A. ROEは当期純利益を自己資本で割るため、自己資本を小さくする(借入を増やす)だけでも数値が上がります。自己資本比率を並べずにROEだけを時系列で追うと、実は財務レバレッジが効いているだけの改善を「収益性が上がった」と誤読するリスクがあります。ROA・ROE・自己資本比率の3つをセットで見る運用が誤読を防ぎます。

- Q. 決算期によって勘定科目の並びや名称が変わるときはどう対処すればよいですか?

- A. 決算書の科目名とエクセルの参照セルを対応させたマッピング表を別シートで用意し、計算シートの数式は変えずにマッピング表側だけを毎期更新する運用にすると崩れにくくなります。科目名が変わった場合もマッピング表の1行を直すだけで済み、計算シートの参照先を毎回探し直す手間がなくなります。

あわせて読みたい