部門ごと拠点ごとに配賦ルールが独自化すると全社の数字は合わなくなる。統一の勘所とエクセル運用の限界を整理した。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

部門間と拠点間で原価配賦ルールを統一するエクセル運用の限界と実務

部門ごと拠点ごとに配賦ルールが独自化すると全社の数字は合わなくなる。統一の勘所とエクセル運用の限界を整理した。

複数拠点を持つ会社の経営者から「拠点ごとの損益を集計すると、なぜか全社の数字が合わない」という相談を受けることがある。原因を辿ると、共通費の配賦率そのものは各拠点とも正しく計算しているのに、拠点ごとに使っている配賦基準がバラバラ、というケースがほとんどだ。按分の計算ミスではなく、按分の「ルール」そのものが統一されていないために起きる問題である。本稿では、なぜ拠点ごとにルールが独自化するのか、ルールの不統一が全社集計をどう壊すのかを数値で示し、統一するための実務手順を整理する。

図1: 拠点ごとにバラバラな配賦ルールで作られたエクセルシート

図1: 拠点ごとにバラバラな配賦ルールで作られたエクセルシート

部門間と拠点間で原価配賦ルールが割れるとは何か

配賦ルールが割れるとは、同じ費目の按分基準が拠点ごとに異なり、拠点別の配賦額を合算しても全社の共通費総額と一致しなくなる状態を指す。

図2: 拠点ごとに異なる基準で共通費を配賦した結果、合計が一致しない状態

図2: 拠点ごとに異なる基準で共通費を配賦した結果、合計が一致しない状態

部門間・拠点間の原価配賦でよく起きる問題は、各拠点がそれぞれ正しいと信じている基準で計算していることだ。東京拠点は売上高比、大阪拠点は人数比、地方拠点は「昔からの慣習」で決めた固定割合、どの基準も単体では間違っていない。問題は、本社が費目ごとに「この費用はこの基準で配賦する」という統一ルールを持たないまま、各拠点の担当者に計算を任せてしまっていることにある。

拠点ごとの配賦基準の違いを一覧にすると、ルールの不統一がどこで起きているかが見えやすい。

| 拠点 | 配賦基準 | 決めた経緯 |

|---|---|---|

| 東京本社 | 売上高比 | 経理担当者が独自に設定 |

| 大阪支店 | 人数比 | 前任者からの引き継ぎをそのまま継続 |

| 福岡支店 | 固定係数(3割) | 拠点開設時の役員判断が慣習化 |

この状態で全社の共通費配賦額を合算すると、実際の共通費総額と一致しない、という現象が起きる。次の章でそのメカニズムを整理する。

なぜエクセル運用では拠点ごとに配賦ルールが独自化するのか

配賦ルールが拠点ごとに割れる根本原因は、本社が統一テンプレートを持たないまま、拠点単位でエクセルシートが個別に育っていくことにある。

図3: 拠点ごとに独立して育っていくエクセルの配賦シート

図3: 拠点ごとに独立して育っていくエクセルの配賦シート

多くの会社では、拠点の配賦シートは開設時に誰かが「とりあえず」作ったものがベースになっている。作った担当者が異動すると、後任者は前任者のロジックを完全には理解できないまま、シートの数式だけを引き継いで運用を続ける。数式の意味が分からないまま「触ると壊れそうだから」とそのまま使い続けるうちに、拠点固有のルールとして固定化していく。

さらに拠点ごとの事情、多店舗展開、業態の違い、繁忙期のズレが、ルールが違うことの言い訳として機能してしまう。「うちの拠点は特殊だから」という説明は一見もっともらしいが、費目の性質(家賃なら面積比、人件費なら工数比)に基づいた基準選びとは別の話だ。本社がグループ全体の配賦ポリシーを明文化していないと、拠点ごとの「特殊事情」が積み重なり、統一の機会をどんどん失っていく。

拠点間で配賦ルールが割れると全社集計はどう崩れるか

配賦基準が拠点ごとに異なると、各拠点の配賦額を合算した金額が本来の共通費総額と一致しなくなる。

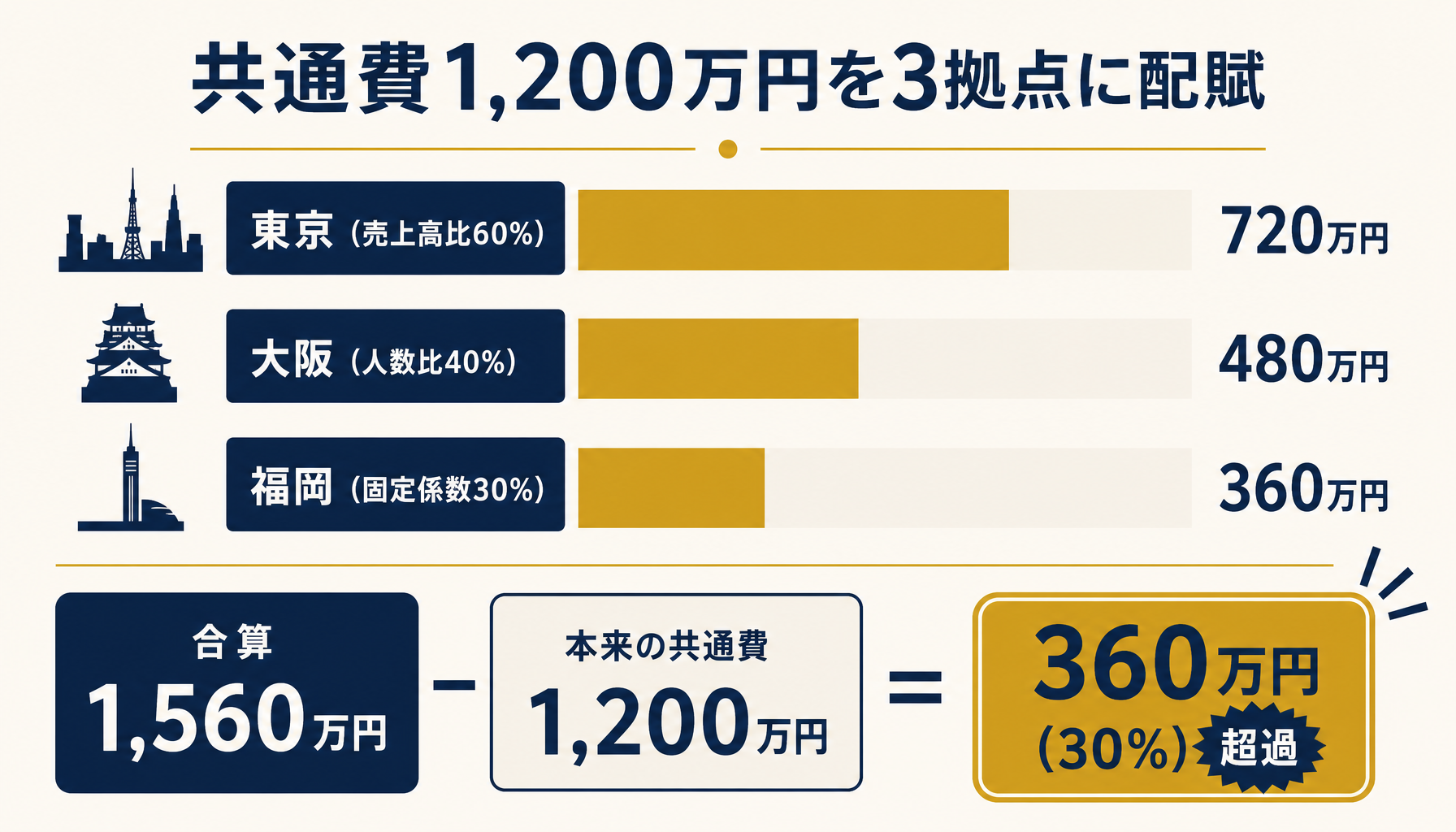

図4: 3拠点が別々の基準で計算した配賦額を合算すると本来の共通費を上回る設例

図4: 3拠点が別々の基準で計算した配賦額を合算すると本来の共通費を上回る設例

本社が全拠点に配賦する共通費(システム利用料・本社機能費)を年間1,200万円とする。拠点別の売上高は東京3億円(全体の60%)・大阪1.5億円(30%)・福岡0.5億円(10%)、拠点別の人数は東京40名(40%)・大阪40名(40%)・福岡20名(20%)とする。東京は売上高比60%を基準に配賦額720万円(1,200万円×60%)、大阪は人数比40%を基準に配賦額480万円(1,200万円×40%)、福岡は固定係数30%を基準に配賦額360万円(1,200万円×30%)を計上している。

3拠点の配賦額を合算すると720万円+480万円+360万円=1,560万円になり、本来の共通費総額1,200万円を360万円(30%)上回ってしまう。この360万円は、どの拠点の数字も個別には間違っていないのに、合算した瞬間に発生する「ルール不統一の代償」だ。全社の損益を締めるとき、この差額をどう処理するかで担当者が毎回頭を悩ませることになる。多くの現場では、決算のたびにこの差額を「本社費用の調整」として帳尻合わせし、根本原因である基準の不統一には手をつけないまま放置されている。

ルール分裂を放置した拠点にありがちな失敗

配賦ルールの不一致に気づかないまま拠点別の損益を経営判断に使うと、実際には黒字の拠点を赤字と誤認するといった判断ミスにつながる。

図5: 配賦ルールの違いに気づかず拠点別損益を誤読した経営会議の様子

図5: 配賦ルールの違いに気づかず拠点別損益を誤読した経営会議の様子

当社が経営AI診断の相談現場で複数拠点を持つ企業から聞く典型的なパターンは、「A拠点の採算が悪いように見えるので縮小を検討している」という相談の裏側に、実は配賦ルールの違いが隠れていたというものだ。A拠点だけ固定係数で本社費用を重く負担する基準になっており、実際の売上高比や人数比で計算し直すと、他拠点と遜色ない水準まで負担額が下がるケースが少なくない。配賦ルールを疑わずに拠点別損益だけを見ていると、拠点そのものの評価を誤る。

このズレに気づくきっかけは、たいてい月次決算の遅延だ。拠点間で配賦額の合計が本社の共通費総額と合わないため、経理担当者が差額の原因を探すのに数日を費やす。ルールが統一されていれば数字は自動的に合うはずが、拠点ごとに基準が違うと、毎月同じ調査を繰り返すことになる。この調査時間そのものが、ルール不統一の隠れたコストだ。

拠点間で配賦ルールを統一する実務手順

配賦ルールの統一は、費目別の基準ポリシーを本社で1本化し、各拠点の現状ルールを棚卸しして差分を可視化するところから始める。

図6: 拠点間の配賦ルール統一に向けた棚卸しミーティング

図6: 拠点間の配賦ルール統一に向けた棚卸しミーティング

統一の進め方は次の順序が実務的だ。①費目ごとに「この費用は面積比、この費用は人数比」という配賦基準のポリシーを本社が1本化する。②各拠点の現状シートを集め、実際に使っている基準と本社ポリシーとの差分を洗い出す。③差分がある拠点には統一ルールへの移行期間を設け、旧基準との差額を記録に残しながら段階的に切り替える。④基準を変更できるのは本社の承認を経た場合のみとするルールを明文化し、拠点担当者が独自判断で基準を変えられないようにする。⑤按分基準のマスタを全拠点共通の1シートに集約し、拠点ごとにコピーして作り込む運用をやめる。

この5ステップのうち、最初の「棚卸し」だけでも、拠点ごとにどれだけルールがズレているかが可視化され、経営判断の精度が上がる。自社の拠点間で配賦ルールがどこまでズレているか自分では判断しづらい場合、初月無料の経営AI診断(通常30万円相当)で各拠点の配賦ロジックを棚卸しし、統一の優先順位を一緒に整理することもできる。

まとめ 拠点間の配賦ルールは統一してから自動化を検討する

部門間・拠点間の原価配賦で本当に壊れているのは、計算式ではなくルールの統一性だ。拠点ごとに正しく計算していても、基準がバラバラなら合算した瞬間に数字は合わなくなる。まず本社が費目ごとの配賦基準ポリシーを1本化し、拠点の現状ルールとの差分を洗い出すことが出発点になる。

自社の拠点別損益を見て「なぜか集計が合わない」と感じたことがあるなら、それは計算ミスではなく配賦ルールの不統一が原因かもしれない。初月無料の経営AI診断で、拠点ごとの配賦ロジックの違いを洗い出すところから始めてみてほしい。

関連記事

- 人件費配賦・労務費按分をエクセルで行う限界と正確な按分計算の実務手順 — 関連: 按分計算そのものの実務手順

- 部門別損益をエクセルで管理する実務 共通費配賦の考え方と限界のサイン — 関連: 共通費配賦の基準選びの考え方

- 管理会計をエクセルで回す限界のサインと脱却タイミングの見極め方 — 関連: 管理会計運用が限界を迎えるサイン

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 業種別の原価配賦の実務

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 統一後にシステム化する場合の費用相場

よくある質問

拠点ごとに配賦基準が違う場合、どこから手をつければいいですか?

まず費目ごとに各拠点が実際に使っている配賦基準を洗い出し、一覧表にすることから始めます。基準そのものの正誤を議論する前に、どこにどれだけの差があるかを可視化しないと、統一の優先順位もつけられません。差分が大きい費目(金額の大きい共通費)から順に本社ポリシーへ統一していくと、混乱が少なく進められます。

配賦ルールを統一すると過去の数字と比較できなくなりませんか?

統一した直後は前年同月との単純比較が難しくなりますが、旧基準での参考値も並記しておけば影響は限定的です。基準変更の理由と変更前後の差額を記録に残しておくと、経営会議で数字の意味を説明でき、比較の断絶を最小限に抑えられます。基準を変えないまま不整合を放置するほうが、長期的には数字の信頼性を損ないます。

エクセルでの拠点間ルール統一はいつ限界を迎えますか?

拠点数が5を超える、費目ごとの基準がすでに3種類以上に分かれている、基準の根拠を説明できる担当者が1人もいない、といった状態が重なったときが目安です。この段階になると、統一ルールを決めても各拠点のシートに反映しきれず、運用そのものが破綻しやすくなります。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 拠点ごとに配賦基準が違う場合、どこから手をつければいいですか?

- A. まず費目ごとに各拠点が実際に使っている配賦基準を洗い出し、一覧表にすることから始めます。基準そのものの正誤を議論する前に、どこにどれだけの差があるかを可視化しないと、統一の優先順位もつけられません。差分が大きい費目(金額の大きい共通費)から順に本社ポリシーへ統一していくと、混乱が少なく進められます。

- Q. 配賦ルールを統一すると過去の数字と比較できなくなりませんか?

- A. 統一した直後は前年同月との単純比較が難しくなりますが、旧基準での参考値も並記しておけば影響は限定的です。基準変更の理由と変更前後の差額を記録に残しておくと、経営会議で数字の意味を説明でき、比較の断絶を最小限に抑えられます。基準を変えないまま不整合を放置するほうが、長期的には数字の信頼性を損ないます。

- Q. エクセルでの拠点間ルール統一はいつ限界を迎えますか?

- A. 拠点数が5を超える、費目ごとの基準がすでに3種類以上に分かれている、基準の根拠を説明できる担当者が1人もいない、といった状態が重なったときが目安です。この段階になると、統一ルールを決めても各拠点のシートに反映しきれず、運用そのものが破綻しやすくなります。

あわせて読みたい