標準原価と実際原価の差は価格差異と数量差異に分けて初めて対策が見えます。計算手順と、毎月の集計が限界を迎える分岐点を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

標準原価と実際原価の差異をエクセルで分析する方法と限界 価格差異・数量差異の求め方

標準原価と実際原価の差異は、価格差異と数量差異に分解して初めて「値上げの影響か、現場のロスか」を判断できます。エクセルでの計算手順と、毎月の集計作業が限界を迎える分岐点を実務目線で解説します。

毎月の原価差異集計はエクセルの表と電卓が主戦場になる

毎月の原価差異集計はエクセルの表と電卓が主戦場になる

原価差異分析の全体像 価格差異と数量差異を分けて見る理由

標準原価と実際原価の差は、価格差異と数量差異に分解して初めて対策が立てられます。差をひとまとめの金額でしか見ていないと、「先月より原価が高い」という感覚的な議論から抜け出せません。

価格差異は仕入単価の変動、数量差異は歩留まりや作業ロスという、原因も対策部門もまったく違う2つの要因からなります。価格差異が主因なら仕入交渉や発注ロットの見直しが対策になりますが、数量差異が主因なら現場の作業手順や設備の点検が対策になります。この2つを合算した金額だけを毎月報告していると、経営側は「原価が上がった」という事実は把握できても、どちらの部門に対策を依頼すればいいか判断できません。中小製造業の原価担当がエクセルで最初に設計すべきなのは、集計用の1シートではなく、この2区分を分けて計算できる列構成です。

原価差異は価格差異と数量差異という原因の違う2つに分かれる

原価差異は価格差異と数量差異という原因の違う2つに分かれる

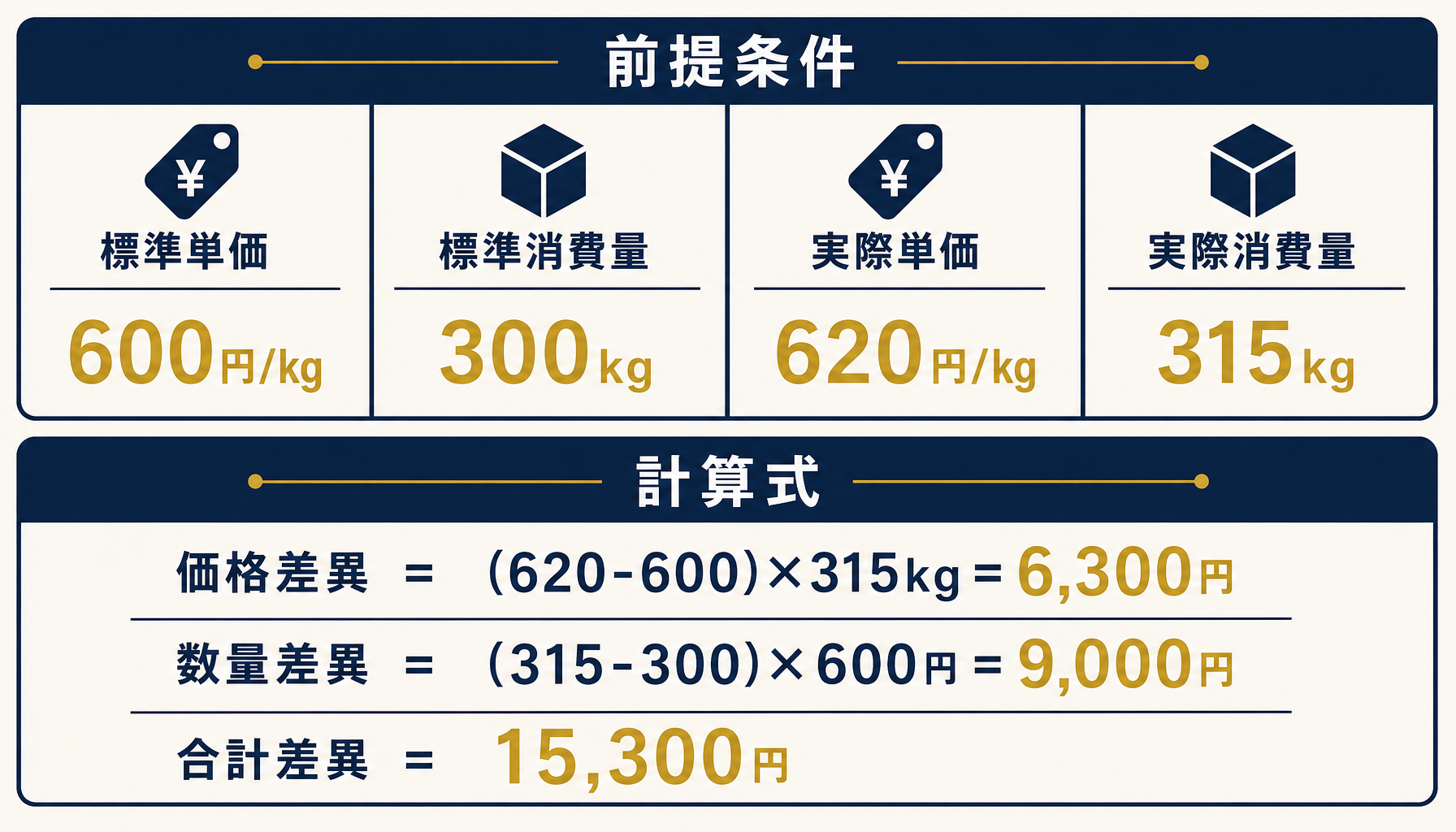

エクセルでの価格差異・数量差異 計算式と設例(前提を開示して検算できる数字で)

価格差異は「(実際単価−標準単価)×実際消費量」、数量差異は「(実際消費量−標準消費量)×標準単価」で計算します。この2つの式は、分解した差異を足し合わせると原価差異の合計と一致するように設計されているため、検算にも使えます。

具体的な数字で確認します。前提は、標準単価600円/kg・標準消費量300kg(当月の計画消費量)、実際単価620円/kg・実際消費量315kg(当月の実績消費量)とします。このとき価格差異は(620−600)×315=6,300円、数量差異は(315−300)×600=9,000円です。合計は15,300円で、これは実際総額(620×315=195,300円)と標準総額(600×300=180,000円)の差とも一致します。

| 項目 | 標準 | 実際 | 差異計算 | 差異額 |

|---|---|---|---|---|

| 単価 | 600円/kg | 620円/kg | (620−600)×315kg | 6,300円 |

| 消費量 | 300kg | 315kg | (315−300)×600円 | 9,000円 |

差異がプラスの場合は実際原価が標準原価を上回った「不利差異」、マイナスの場合は下回った「有利差異」です。今回の例は両方ともプラスなので、仕入単価の上昇と消費量の超過が同時に起きていることが分かります。エクセルでは標準単価・標準消費量・実際単価・実際消費量の4列を並べて置き、価格差異・数量差異は別の列で計算する設計にすると、あとから式を分解し直す手間がなくなります。

前提4つの数値から価格差異・数量差異を算出する計算過程

前提4つの数値から価格差異・数量差異を算出する計算過程

毎月の集計作業の実務フロー どこに時間と手間が溶けているか

原価差異の集計は、計算式そのものより「購買実績と生産実績をエクセルに集める作業」に時間がかかります。計算は一度式を組めば一瞬ですが、実績データは購買システム・生産管理システム・現場の紙の記録など、バラバラの場所から毎月かき集める必要があるためです。

実際に支援した工場では、購買システムが出力する単価データの単位がkg、生産管理システムが出力する消費量データの単位が個(1個あたりの標準重量で換算する運用)になっており、集計担当者がその換算をせずそのままエクセルへコピーしていたため、数量差異の計算そのものが3ヶ月分成立していなかったという事例がありました。差異の金額は毎月「それらしい数字」が出ていたため誰も気づかず、換算漏れが見つかったのは決算で数値を突き合わせたタイミングです。集計担当者が変わるたびにこの手順が引き継がれず、同じような単位の取り違えが再発しやすいのも、エクセル運用の弱点です。

毎月の作業を分解すると、①購買実績データの取得、②生産実績データの取得、③単位をそろえてエクセルへ転記、④差異の計算、⑤レポート化して共有、の5ステップになります。実務で時間がかかるのは④の計算ではなく①〜③のデータ集めと転記で、ここが属人化すると担当者の異動・休職のたびに集計が止まります。

集計作業の5ステップ、時間がかかるのは①〜③のデータ収集と転記

集計作業の5ステップ、時間がかかるのは①〜③のデータ収集と転記

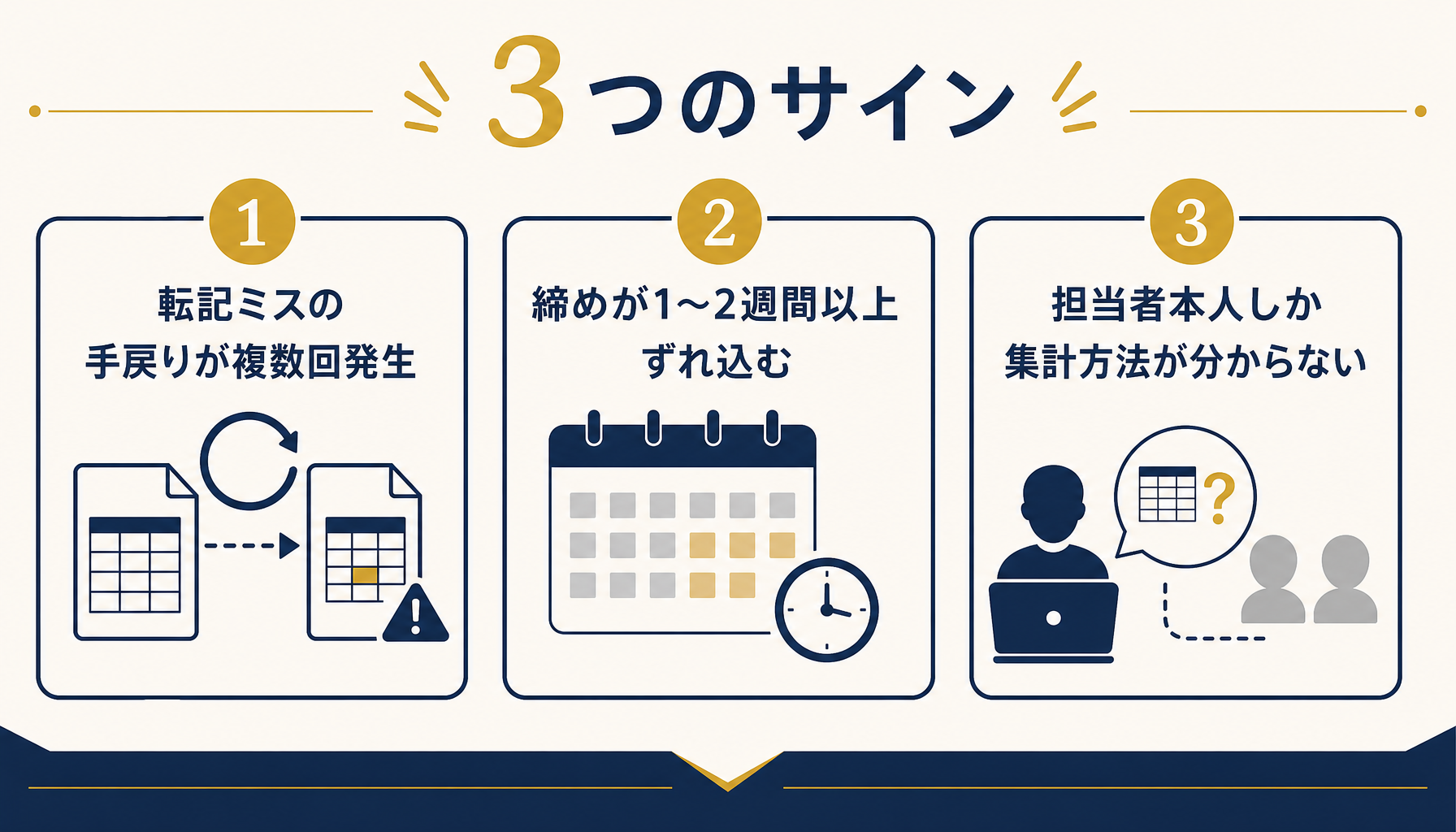

エクセルで原価差異分析が限界を迎える3つのサイン

転記ミスによる手戻りが同じ月に複数回発生する、締めが1〜2週間以上ずれ込んで対策が翌月になる、集計方法を担当者本人しか分からず休むと止まる、の3つが限界のサインです。品目数や工程数の多さだけでなく、この運用面のサインが出た時点で仕組み化を検討する価値があります。

3つのうち特に見落とされやすいのが「締めのタイムラグ」です。標準原価差異は本来、現場が対策を打てるうちに見えてほしい数字ですが、エクセルでの実績集計は購買・生産側のデータが出そろうのを待つため、差異が判明する頃には現場の記憶も薄れ、対策のタイミングを逃します。差異の絶対値だけでなく、「差異が分かってから対策までに何日かかっているか」も合わせて記録しておくと、限界が近づいているかどうかの判断材料になります。

自社の集計作業がどのサインに近いか整理しきれない場合は、初月無料の経営AI診断(通常30万円相当)で現状の集計フローを可視化し、どこから手をつけるべきか一緒に整理することもできます。

転記ミス・締めのタイムラグ・属人化の3つが限界のサイン

転記ミス・締めのタイムラグ・属人化の3つが限界のサイン

限界を迎えたときに検討する3ステップ

限界のサインが出たら、①現状の集計作業の時間配分を棚卸しする、②価格差異・数量差異のどちらの集計により時間がかかっているかを特定する、③その1区分だけを先に自動化できないか検討する、の3ステップで進めるのが実務的です。

全体を一度に刷新しようとすると要件が膨らみすぎて頓挫しやすいため、最も時間を溶かしている1区分から着手するのが現実的です。例えば数量差異側の集計(生産実績の取得・単位換算)に時間がかかっているなら、そこだけをシステムやAIによるデータ連携に置き換え、価格差異側(購買データ)は当面エクセルのまま残す、という部分的な移行でも効果が出ます。

自社ではどの区分から着手すべきか判断がつかない場合は、初月無料の経営AI診断(通常30万円相当)で現状の集計フローと工数を可視化し、優先順位をつけた改善提案までご一緒することもできます。

集計作業の混沌から、優先順位をつけた部分的な仕組み化へ

集計作業の混沌から、優先順位をつけた部分的な仕組み化へ

まとめ

原価差異分析の価値は、原価差異を価格差異と数量差異に分解して「値上げの影響か、現場のロスか」を切り分けられる点にあります。エクセルでの実装は、標準単価・標準消費量・実際単価・実際消費量の4列を並べる列設計と、電卓で検算できる計算式の徹底がポイントです。それでも毎月の集計作業に転記ミス・締めのタイムラグ・属人化のいずれかのサインが出てきたら、部分的な仕組み化を検討するタイミングです。

関連記事

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 標準原価計算の全体像と能率差異

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 原価配賦の基礎知識

- 生産計画をエクセルで作る方法 所要量計算と負荷平準化の実装知・限界 — 関連: 生産計画側からのデータ連携

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: AI導入のコスト視点

- 中小企業がClaude Codeで業務自動化する導入ステップとROI試算 — 関連: 集計作業自動化のROI試算

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 価格差異と数量差異はどうやって計算すればいいですか?

- A. 価格差異は「(実際単価−標準単価)×実際消費量」、数量差異は「(実際消費量−標準消費量)×標準単価」で計算します。例えば標準単価600円/kg・標準消費量300kgに対し実際単価620円/kg・実際消費量315kgなら、価格差異は20円×315kg=6,300円、数量差異は15kg×600円=9,000円です。実際消費量と標準単価をどちらの式に掛けるかを固定して覚えるのがコツです。

- Q. 原価差異の数字がプラスとマイナスでは何を意味しますか?

- A. プラスは実際原価が標準原価を上回った「不利差異」、マイナスは実際原価が標準原価を下回った「有利差異」を意味します。価格差異がプラスなら仕入単価の上昇、数量差異がプラスなら歩留まりの悪化やロスの増加を疑うのが実務的な読み方です。符号だけで判断せず、金額の大小と発生月の連続性を合わせて見る必要があります。

- Q. 毎月の集計作業を早く終わらせるコツはありますか?

- A. 購買実績と生産実績の取得元をあらかじめ固定し、単位(kg・個・ロット等)をエクセルに取り込む前に統一しておくことです。取り込むたびに単位変換の判断が発生すると、確認作業だけで集計時間が膨らみます。標準単価・標準消費量のマスタシートを別タブで固定し、実績側だけを毎月上書きする設計にすると転記対象が絞られます。

- Q. エクセルでの原価差異分析が回らなくなるサインは何ですか?

- A. 転記ミスによる手戻りが同じ月に複数回発生する、締めが1〜2週間以上ずれ込んで対策が翌月になる、集計方法を担当者本人しか分からず休むと止まる、のいずれかが続くサインです。品目数や工程数が増えていなくても、この3つの運用面のサインが出た時点で仕組み化を検討する価値があります。

あわせて読みたい