物件別の収支は外注費だけを見ていては実態が見えません。所員の工数を人件費原価として計上する手順と、エクセル管理が崩れるサインを解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

外注費だけを見ていても、物件ごとの本当の採算は見えてこない

外注費だけを見ていても、物件ごとの本当の採算は見えてこない

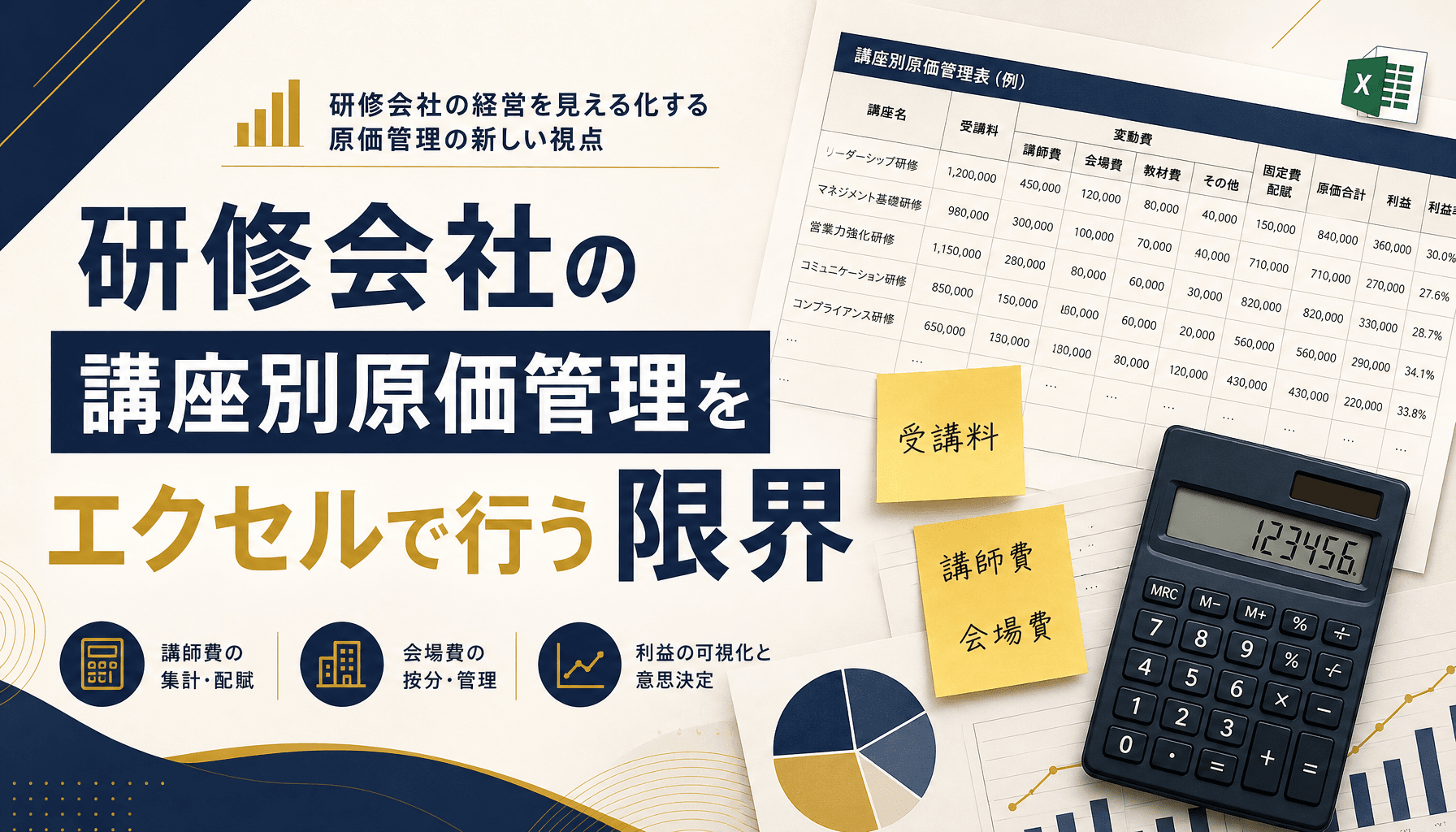

建築設計事務所の物件別収支は「外注費」だけでは見えない

物件別収支を外注費と設計料収入だけで管理すると、所員の工数が人件費原価として計上されず実態より黒字に見えます。

外注費だけの収支表では、所員の稼働時間というコストがまるごと抜け落ちる

外注費だけの収支表では、所員の稼働時間というコストがまるごと抜け落ちる

弊社が中小の建築設計事務所から経営相談を受けてヒアリングすると、物件別の収支表は「設計料収入-外注費(構造計算・設備設計・パースなど)」の一行で組まれていることが多くあります。これでは外部に支払う費用は把握できても、その物件にどれだけ所員の時間を投入したかという最大のコスト要素が抜け落ちています。設計事務所の原価の大半は人件費であり、ここを計上しないまま収支を語ると、実際には薄利の物件を「黒字案件」として扱ってしまいます。

正しく物件別収支を出すには、所員の稼働時間(工数)に時間チャージレートを掛けた人件費原価を、外注費・経費と合算して初めて「実質の物件別粗利」が見えてきます。ここを飛ばして外注費ベースの粗利だけで案件の良し悪しを判断すると、繁忙期に工数を食う物件ほど実は経営を圧迫している、という逆転現象に気づけません。

なぜ工数がズレるのか 見積もり工数と実績工数の乖離

見積もり時の工数は「肌感」で決まりやすく、修正対応や打合せの時間が実績で積み増され、収支は着地前提より必ず重くなります。

同じ物件でも、見積もり工数か実績工数かで粗利率は10ポイント以上動く

同じ物件でも、見積もり工数か実績工数かで粗利率は10ポイント以上動く

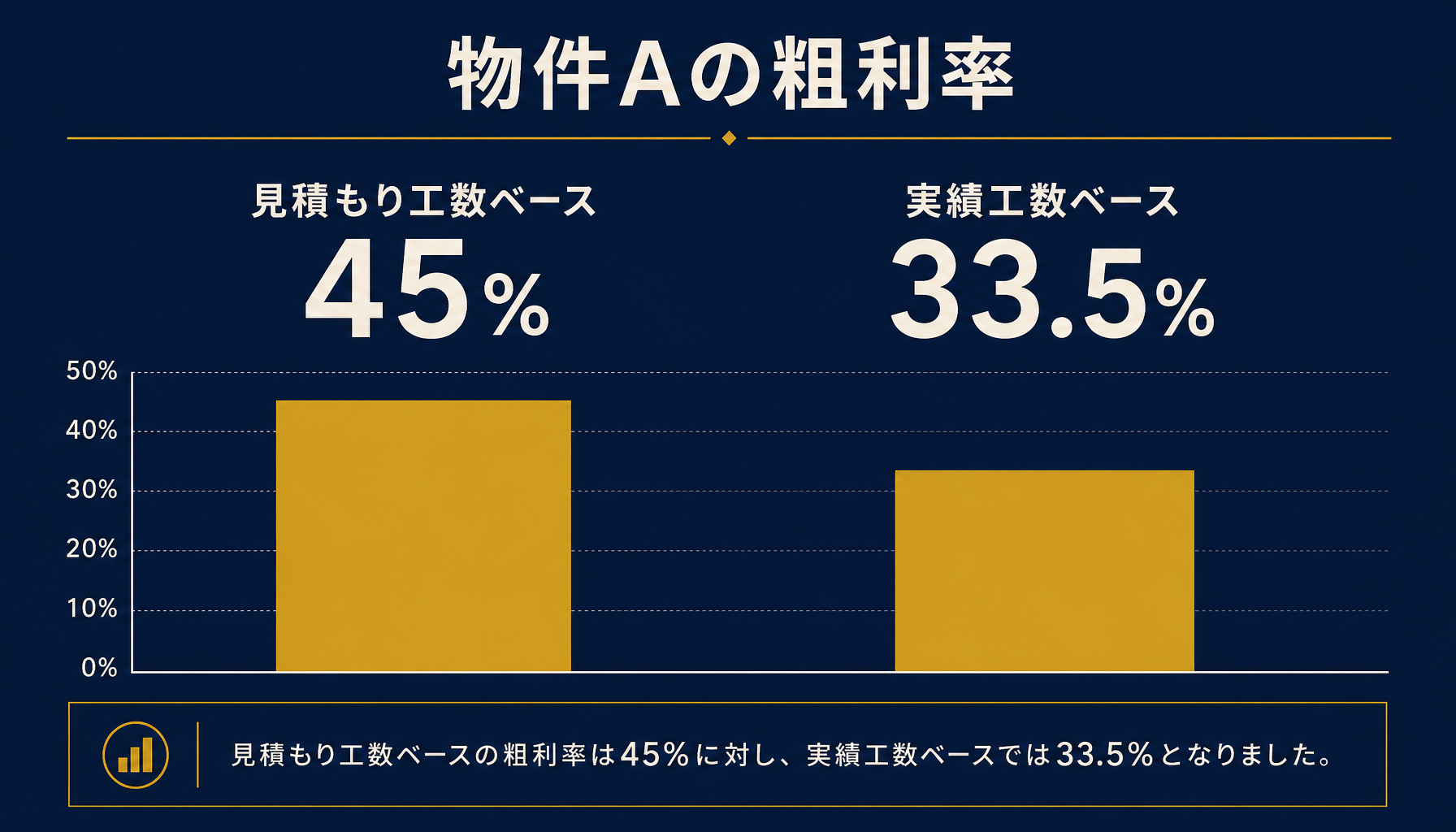

たとえば設計料300万円の個人住宅の設計案件(物件A)で考えます。見積もり段階では主任担当120時間・若手担当80時間の合計200時間を想定し、時間チャージレートを主任6,000円・若手3,500円とすると、想定人件費原価は120時間×6,000円+80時間×3,500円=100万円です。ここに外注費(構造計算40万円・設備設計15万円・パース10万円の合計65万円)を足すと原価計165万円、想定粗利は135万円(粗利率45%)になります。

ところが実際には施主からの修正依頼対応や現場立会いが積み重なり、主任160時間・若手110時間の合計270時間まで膨らむことがあります。この場合の実績人件費原価は160時間×6,000円+110時間×3,500円=134万5千円、外注費65万円を足すと原価計199万5千円、実績粗利は100万5千円(粗利率33.5%)まで下がります。見積もり時の45%と実績の33.5%では、10ポイント以上のギャップが生まれます。弊社がヒアリングした設計事務所でも、見積もり工数だけで物件収支を管理していたため、決算で初めて「黒字のはずの物件が実は薄利だった」と判明したケースがありました。

外注費の紐付けも甘くなりやすい 発注ベースと精算ベースのズレ

構造計算・設備設計の外注は計画変更で増額しやすく、発注時点の金額のまま収支を締めると外注費を過小計上したまま黒字と誤認します。

外注の追加精算を反映すると、実績粗利はさらに沈む

外注の追加精算を反映すると、実績粗利はさらに沈む

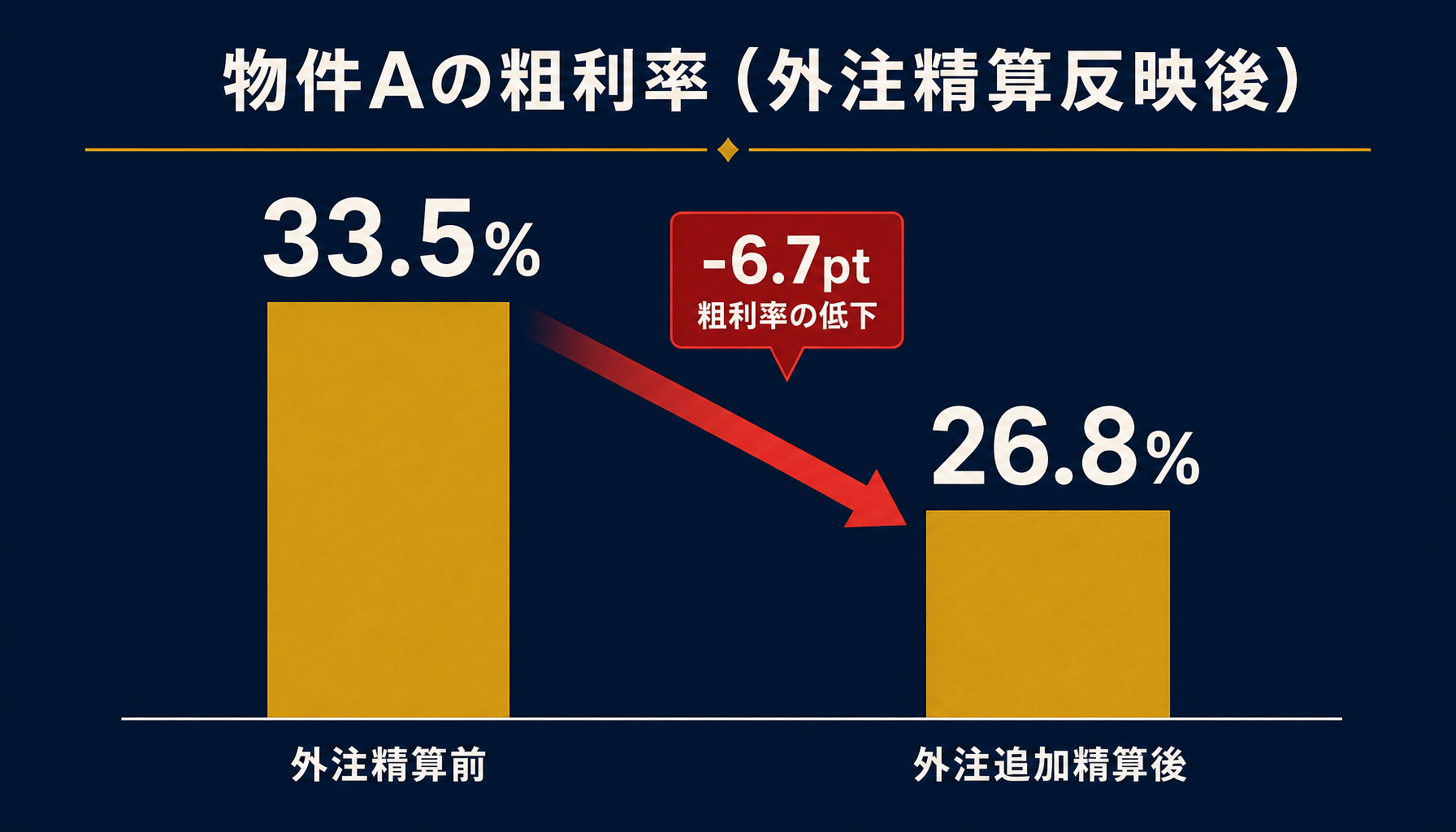

同じ物件Aで、構造計算の外注先に計画変更対応の追加業務が発生し、当初発注40万円だった構造計算費が精算時に20万円上乗せされ60万円になったとします。外注費の合計は65万円から85万円に増え、原価計は199万5千円から219万5千円に、実績粗利は100万5千円から80万5千円(粗利率26.8%)まで下がります。発注時点の金額のまま収支表を更新しないでいると、この20万円の下振れに誰も気づかないまま案件が完了してしまいます。

外注費は「発注書の金額」ではなく「最終的に支払いが確定した精算金額」で物件別収支に反映することが原則です。特に構造計算・設備設計は計画変更や仕様変更の影響を受けやすく、発注時と精算時の金額がずれるのは珍しいことではありません。精算が確定するたびに収支表を更新するルールを決めておかないと、外注費の下振れは工数のズレ以上に見えにくい形で利益を削っていきます。

物件別収支を崩さない実務手順 工数ログと外注精算の2点セット

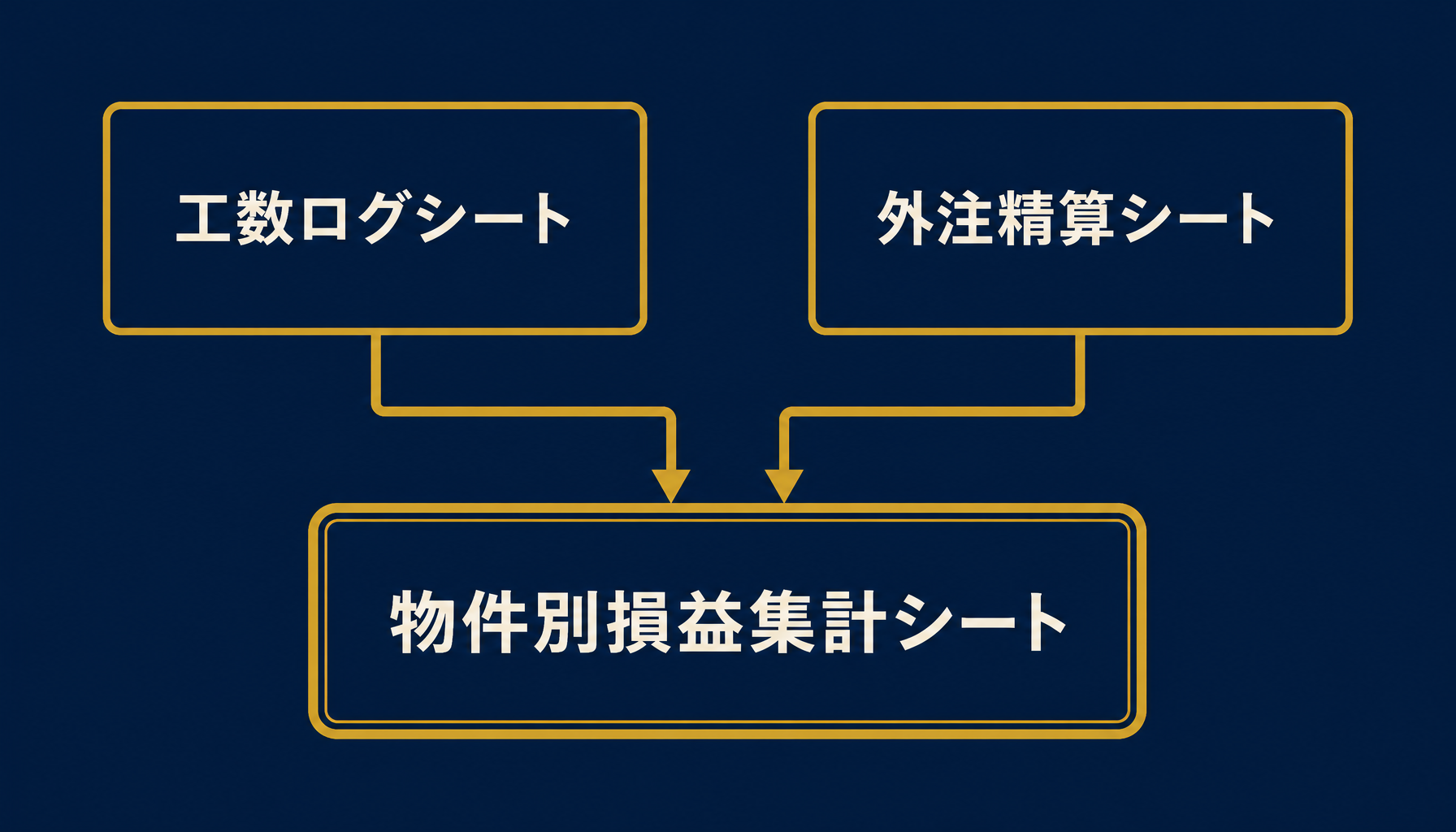

工数ログシート・外注精算シート・物件別損益集計シートの3層構成にし、関数で連携させれば崩れにくい運用ができます。

3つのシートをSUMIFSで連携させ、物件別の実質粗利を自動集計する構成

3つのシートをSUMIFSで連携させ、物件別の実質粗利を自動集計する構成

実務上の骨格は、①所員が週次で物件番号ひもづけの稼働時間を入力する「工数ログシート」、②外注先ごとに発注金額と精算金額を別列で持つ「外注精算シート」、③物件番号でSUMIFS集計し人件費原価・外注費・経費を自動合算する「物件別損益集計シート」の3層構成です。工数ログシートは物件番号と担当者、作業時間の3列だけの単純な形式にし、入力のハードルを下げることが継続の鍵になります。

外注精算シートは発注金額列と精算金額列を分けて持ち、精算が確定した時点で精算金額列だけを更新します。物件別損益集計シートはこの2つのシートをSUMIFS関数で物件番号ごとに集計し、設計料収入から人件費原価・外注費・経費を差し引いた実質粗利を自動計算します。工数入力を所員任せの善意に頼らず、週次の入力を業務フローに組み込むことが、この仕組みが崩れないための最低条件です。

エクセル管理が限界を迎えるサインと次の一手

案件数が増えて工数入力の徹底度に個人差が出始めたら、エクセルでの物件別収支管理は限界に近づいているサインです。

自社の物件別収支の集計フローは、外部の目を入れると棚卸しが進みやすい

自社の物件別収支の集計フローは、外部の目を入れると棚卸しが進みやすい

エクセルでの物件別収支管理が崩れ始める典型サインは、案件数が増えて工数入力を徹底する所員としない所員の差が広がったとき、外注の精算増額分の反映が一部の物件だけ漏れ始めたとき、そして月次の物件別収支集計に半日以上かかるようになったときです。この段階まで来ると、どの物件が本当に稼いでいて、どの物件が実は薄利かを、経営者自身が数字ではなく感覚で判断せざるを得なくなります。

自社の工数ログと外注精算のどこまでを仕組み化できているか、どの物件が実質不採算になっているか判断に迷ったら、一度現状の収支集計フローを客観的に棚卸ししてみることをおすすめします。初月無料の経営AI診断(通常30万円相当)で、自社の物件別収支の集計プロセスを可視化し、改善提案までご一緒することもできます。

まとめ|工数と外注精算まで含めて物件別の実質採算を握る

建築設計事務所の物件別収支は、外注費だけを見ていては実態がつかめません。所員の工数を人件費原価として計上し、外注費も精算ベースで反映して初めて、案件ごとの本当の採算が見えてきます。エクセルでも工数ログ・外注精算・物件別損益集計の3層構成にすれば一定規模までは十分に運用できますが、案件数の増加とともに工数入力の属人化という壁に必ず突き当たります。

自社のどの物件で実質粗利が薄くなっているか気になったら、初月無料の経営AI診断(通常30万円相当)で社内の収支集計プロセスを可視化し、改善提案までご一緒します。

関連記事

- 小売業の店舗別損益(P/L)をエクセルで管理する方法と限界とは — 関連: 部門別・単位別の採算管理

- 飲食店のメニュー別原価管理をエクセルで行う方法と貢献利益の限界 — 関連: 単位別原価管理の実務

- 印刷業の案件別原価計算をエクセルで行う限界と用紙工程別原価集計の実務 — 関連: 案件別原価計算という同じ課題構造

- 運送業の車両別・案件別採算管理をエクセルで行う限界と脱却の進め方 — 関連: 案件別採算管理の別業種実例

- 中小企業の原価管理システム費用相場と選び方 内訳と落とし穴を解説 — 関連: 脱エクセルの費用感

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. エクセルで物件別収支を管理する際、最初に何から手を付ければいいですか?

- A. 外注費の集計欄に加えて、所員一人ひとりの物件別工数を入力する列をまず作ってください。多くの設計事務所のエクセルは外注費と設計料収入だけで収支を出しており、所員の稼働時間を人件費原価として計上していないため、実態より黒字に見えます。工数×時間チャージレートで人件費原価を出す列を追加することが最初の一歩です。

- Q. 工数はどのくらいの単位・頻度で入力すればいいですか?

- A. 30分単位で、案件ごとに週次で本人が入力するのが実務的です。月末にまとめて記憶で入力すると打合せ対応や修正対応の時間が抜け落ちやすく、実績工数が見積もり工数と同じ数字になりがちです。週次入力にすると、繁忙期の工数増を早い段階で把握でき、収支の下振れに事前に気づけます。

- Q. 外注費は発注時の金額と精算時の金額、どちらを物件別収支に採用すべきですか?

- A. 最終的に支払う精算ベースの金額を採用してください。構造計算や設備設計の外注は、計画変更や追加対応で当初の発注金額から増額することが多く、発注時点の金額だけで収支を締めると外注費を過小に見積もったまま黒字と判断してしまいます。精算が確定した時点で外注費シートを更新する運用にしてください。

- Q. エクセルでの物件別収支管理はいつ限界を迎えますか?

- A. 案件数が増えて工数入力の徹底度に所員間で差が出始めたとき、外注の精算増額分の反映漏れが常態化したとき、そして月次の物件別収支集計に半日以上かかるようになったときが典型的なサインです。この段階まで来ると、どの物件が本当に採算に乗っているか、経営者自身が数字を信じきれなくなります。

あわせて読みたい