研修講座の原価をエクセルで講座別に配賦すると、基準ひとつで採算判断が変わります。よくあるズレと実務での対処法を数字で解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

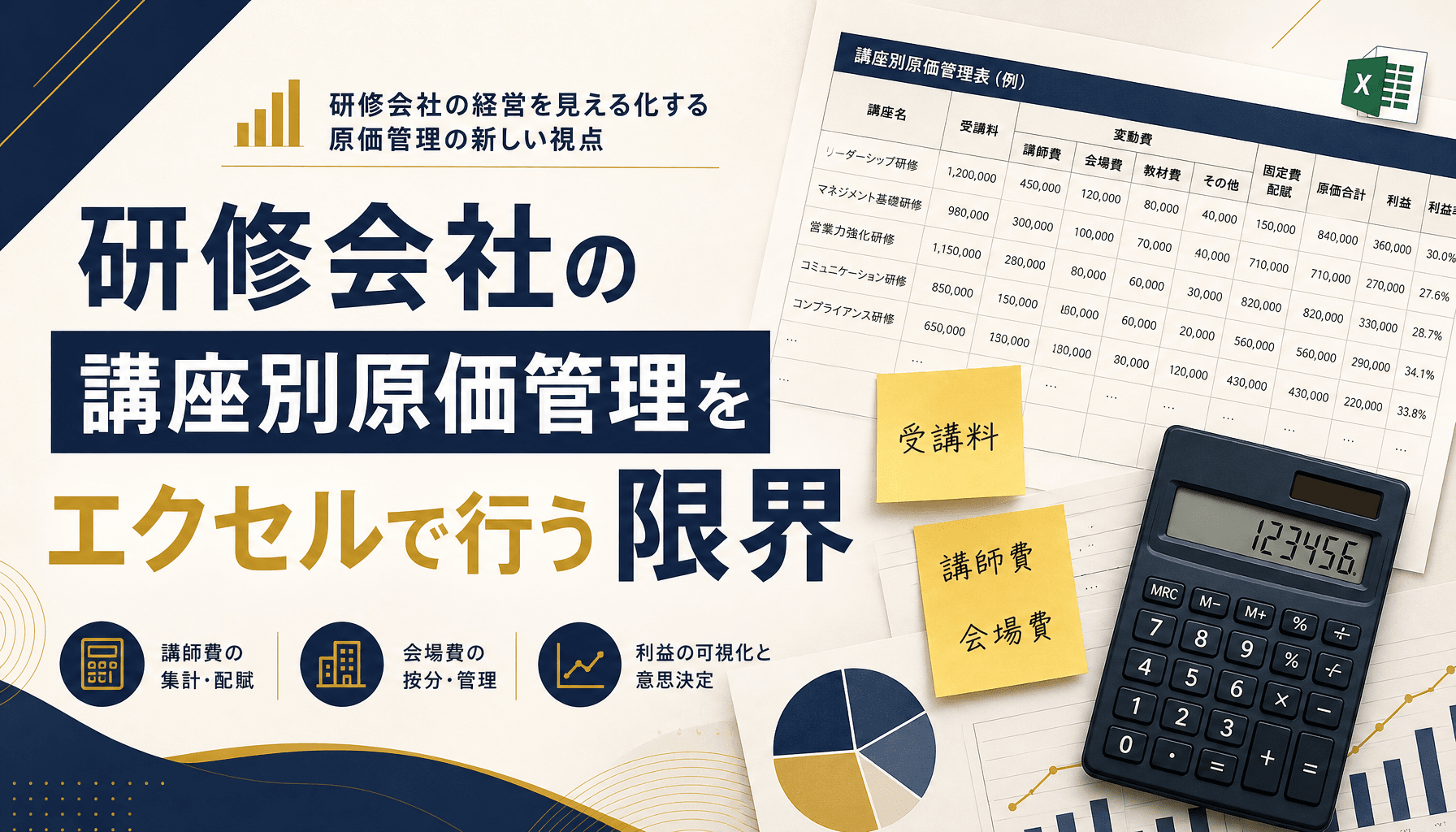

研修会社の講座別原価管理をエクセルで行う限界と講師費・会場費配賦の実務

研修講座の原価をエクセルで講座別に配賦すると、基準ひとつで採算判断が変わります。よくあるズレと実務での対処法を数字で解説します。

「この講座、本当に儲かっているんですか」。当社が研修会社の経営者から相談を受けた案件でも、この問いにすぐ答えられないケースが目立ちます。原因を追うと、受講料の売上は講座別に管理していても、講師費・会場費・教材費といった原価は講座別に配賦されておらず、全講座まとめての損益しか見えていない、という状態でした。本記事では、研修会社が講座別の原価管理をエクセルで行う際の実務と、配賦基準の選び方でどれだけ採算判断が変わるかを、具体的な数字で解説します。

講座別の原価管理は、売上だけでなく講師費・会場費・教材費の配賦まで見て初めて意味を持つ

講座別の原価管理は、売上だけでなく講師費・会場費・教材費の配賦まで見て初めて意味を持つ

なぜ研修会社の原価管理はエクセルで限界を迎えるのか

受講料の売上は講座別に見えても、原価は「全講座まとめて」しか把握できていない研修会社が多く、これが採算判断を狂わせます。

研修会社の多くは、受講料の入金を講座ごとに管理しています。申込者数×受講料で売上が講座別に出るため、ここまでは難しくありません。問題は原価側です。講師費は講座ごとに個別契約なので比較的追いやすいものの、会場費や事務局の人件費のように複数講座で共有するコストは、月次の総額だけをエクセルの1シートに記録し、講座別に振り分けずに終わっているケースがよくあります。

その結果、「講座全体では黒字だが、どの講座が儲かっていてどの講座が足を引っ張っているか分からない」という状態に陥ります。当社が相談を受けた案件でも、受講者数の少ない専門講座を看板講座として位置づけていた経営者が、会場費を講座別に配賦して初めて、その講座が実は赤字すれすれだったと気づいたケースがありました。売上だけを見ている限り、この事実には気づけません。

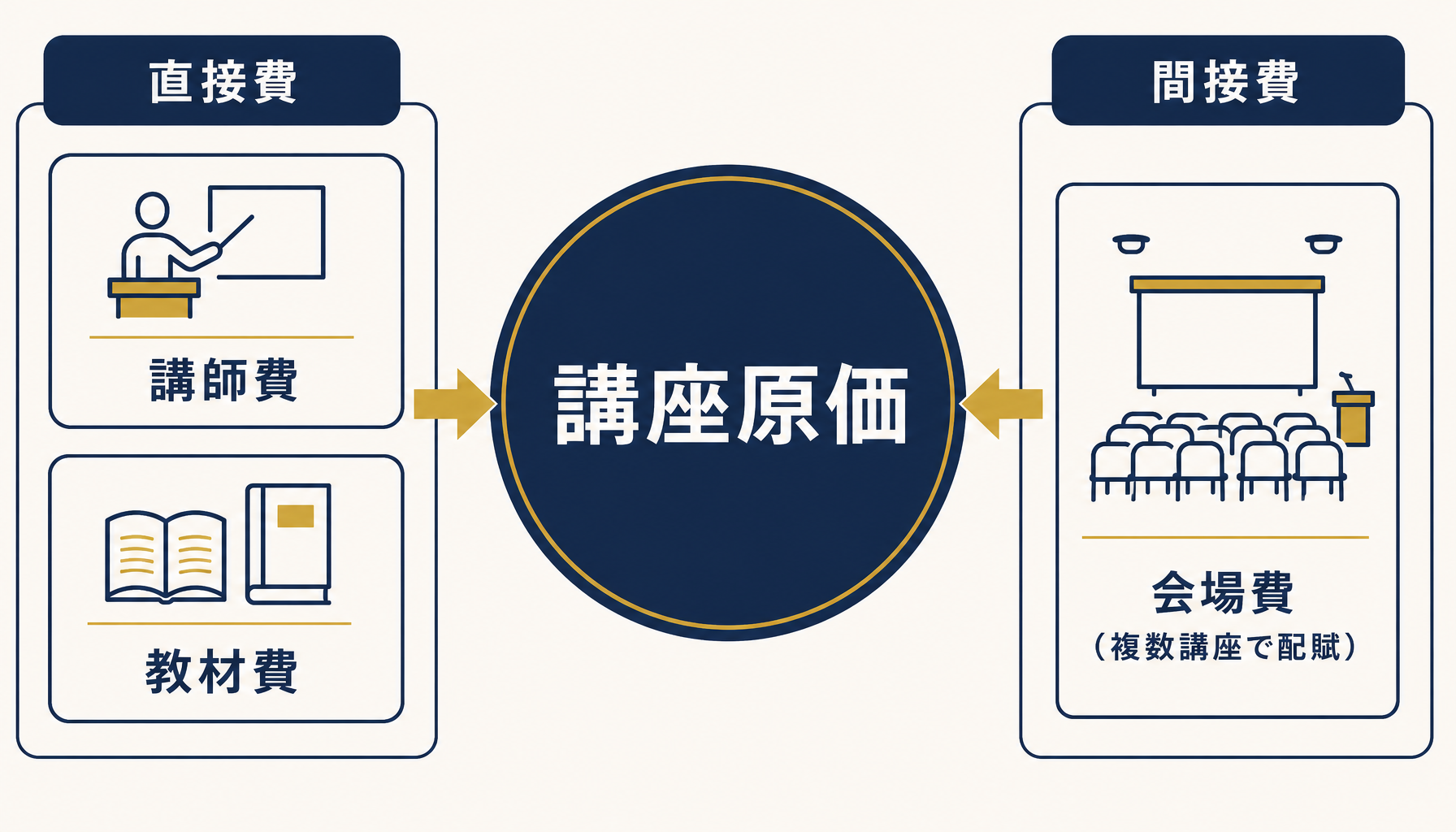

原価の内訳を分解する 講師費・会場費・教材費という3層構造

研修講座の原価は、講座に直接ひもづく直接費(講師費・教材費)と、複数講座で共有する間接費(会場費)に分けて考えるのが出発点です。

直接費はそのまま講座に計上し、間接費だけを配賦計算にかける

直接費はそのまま講座に計上し、間接費だけを配賦計算にかける

講師費は、外部講師への謝金にせよ社内講師の人件費按分にせよ、その講座のために発生した費用なので、配賦せずそのまま該当講座に計上します。教材費も同様に、受講者数×単価で講座ごとに直接計算できる直接費です。

一方、会場費は事情が異なります。1つの研修室を午前・午後で複数講座が使い回す、あるいは同じ月に複数講座を同じ会場で開催するといった運用をしている研修会社では、会場費は「どの講座がどれだけ使ったか」を按分しないと講座別原価に落とし込めません。この会場費のような共有コストを、どんな基準で配賦するかによって、講座別の採算はまったく違って見えてきます。

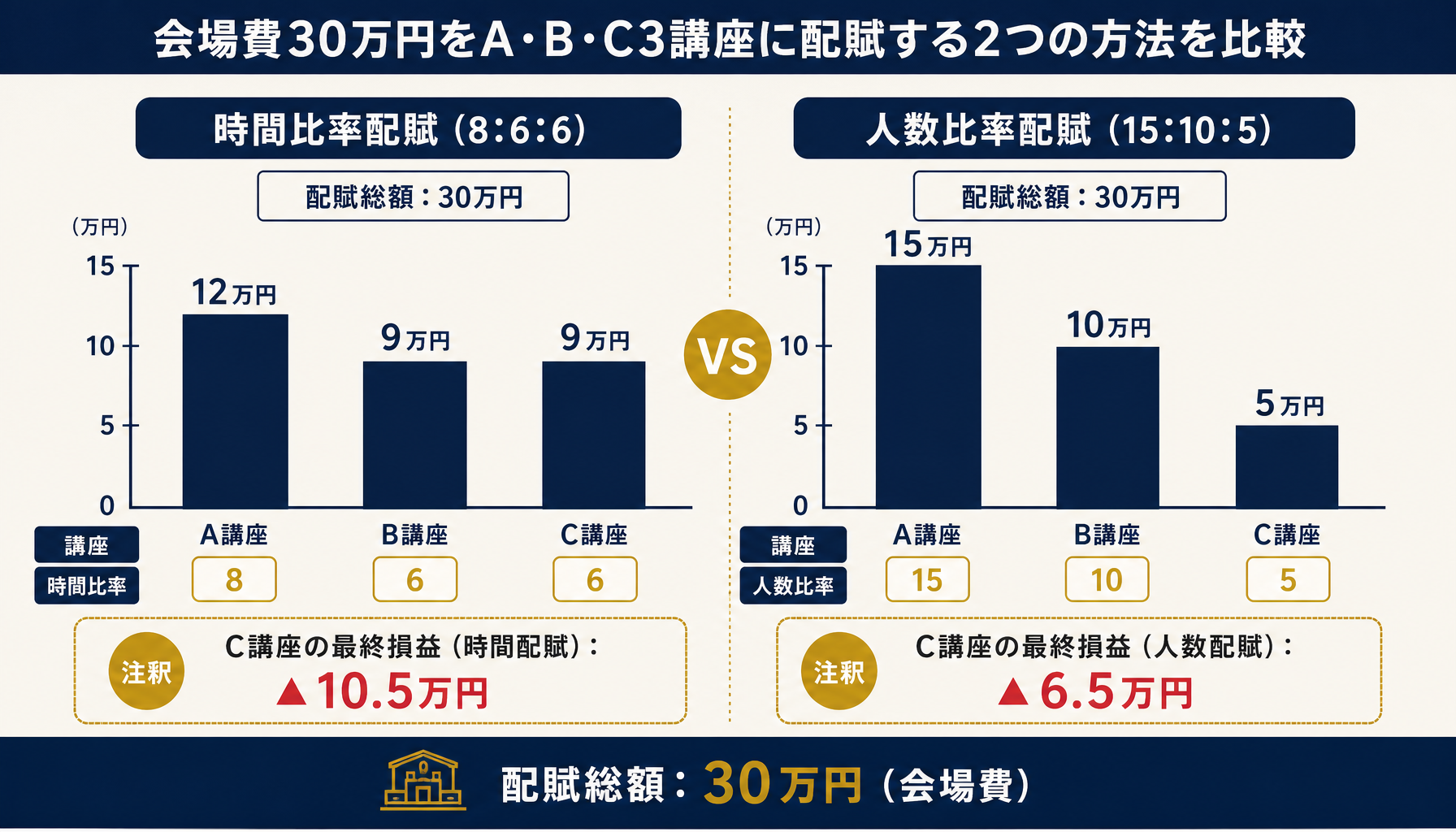

配賦基準ひとつで講座の採算判断が変わる

同じ会場費でも、時間比率で配賦するか人数比率で配賦するかで、講座の損益は数万円単位で変わります。

同じ30万円の会場費でも、配賦基準によってC講座の損益は▲10.5万円と▲6.5万円に分かれる

同じ30万円の会場費でも、配賦基準によってC講座の損益は▲10.5万円と▲6.5万円に分かれる

具体的な数字で計算してみます。ある月、A・B・Cの3講座が同じ研修室を共有し、会場費は合計30万円かかったとします。実施時間はA講座8時間・B講座6時間・C講座6時間(合計20時間)、参加人数はA講座15名・B講座10名・C講座5名(合計30名)です。

時間比率で配賦すると、A講座は30万円×8/20=12万円、B講座は30万円×6/20=9万円、C講座は30万円×6/20=9万円になります(12+9+9=30万円で一致)。人数比率で配賦すると、A講座は30万円×15/30=15万円、B講座は30万円×10/30=10万円、C講座は30万円×5/30=5万円です(15+10+5=30万円で一致)。

ここに講師費(A講座25万円・B講座18万円・C講座15万円)と教材費(1人3,000円換算でA講座4.5万円・B講座3万円・C講座1.5万円)、売上(受講料5万円×15名でA講座75万円、4万円×10名でB講座40万円、3万円×5名でC講座15万円)を当てはめると、C講座の原価は時間配賦なら15+9+1.5=25.5万円で損益は15-25.5=▲10.5万円、人数配賦なら15+5+1.5=21.5万円で損益は15-21.5=▲6.5万円になります。同じ講座・同じ月の実績なのに、配賦基準を変えるだけで赤字幅が4万円動くのです。少人数の専門講座ほど、この配賦基準の影響を強く受けます。

エクセルで配賦を回す3つの手順

配賦基準を先に固定し、直接費と間接費を分けたシートで管理し、講座別損益を毎月同じ形式で出す、という3手順で運用が回ります。

配賦計算を毎月同じ手順で回せるようにすることが、講座別採算を継続的に見る条件になる

配賦計算を毎月同じ手順で回せるようにすることが、講座別採算を継続的に見る条件になる

1つ目の手順は、配賦基準を先に固定することです。時間比率にするか人数比率にするかで数字が変わる以上、どちらを使うかを事前にルール化し、講座構成が大きく変わるタイミング以外は途中で変えないようにします。基準を頻繁に変えると、講座間の損益比較そのものが意味を失います。

2つ目は、直接費と間接費を別シートで管理することです。講師費・教材費のような直接費のシートと、会場費のような間接費配賦のシートを分けておくと、どこまでが実際にかかった費用でどこからが配賦計算かが一目で分かり、後から基準を見直す際の作業も楽になります。

3つ目は、配賦後の講座別損益を毎月同じフォーマットで出すことです。売上・直接費・配賦後間接費・損益の4列を講座別に並べたシートを月次で更新すれば、どの講座の採算が改善しているか悪化しているかを時系列で追えます。自社のどの講座から手をつけて配賦ルールを整理すべきか迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の原価管理フローを可視化し、優先度の高い講座から改善提案までご一緒することもできます。

それでも残るエクセルの限界

手順を整えても、講座数が増えるほど配賦計算そのものが手作業の負担になり、基準の見直し漏れも起きやすくなります。

講座数が増えるほど、配賦計算の手間そのものが講座別採算を見る妨げになっていく

講座数が増えるほど、配賦計算の手間そのものが講座別採算を見る妨げになっていく

ここまでの手順を整えても、エクセルでの講座別原価管理には限界があります。まず、講座数が増えるほど配賦計算のシートが複雑になり、月次の集計に半日以上かかるようになります。次に、組織変更や会場契約の見直しがあっても、配賦基準そのものの見直しは後回しにされがちで、実態とずれた基準を使い続けてしまいます。さらに、配賦計算のロジックを組んだ担当者以外は中身を触れず、その担当者が異動・退職すると講座別採算そのものが見えなくなるという属人化のリスクも残ります。

講座数がまだ少ないうちはエクセルの運用で十分ですが、複数会場・複数講座を並行して回すようになった段階で、配賦ルールの設計から専用ツールへの移行判断まで、一度外部の目で整理することも選択肢になります。自社が今どの段階にいるか判断がつかない場合は、初月無料の経営AI診断(通常30万円相当)で現状の講座別原価管理を可視化し、改善提案までご一緒することもできます。

まとめ

研修会社の講座別原価管理は、売上だけでなく講師費・会場費・教材費という原価まで講座別に落とし込んで初めて、本当の採算が見えてきます。会場費のような共有コストは、時間比率か人数比率かという配賦基準ひとつで講座の損益が数万円単位で動くため、基準を先に固定し、直接費と間接費を分けて管理することが実務の出発点です。それでも講座数が増えれば、配賦計算の手間や基準見直しの漏れ、担当者への属人化といった限界が残ります。

自社の講座別採算が本当のところどうなっているか、エクセルの配賦ルールを見直すべきタイミングかを判断したい場合は、初月無料の経営AI診断(通常30万円相当)で現状を可視化し、改善提案までご一緒に整理することができます。

関連記事

- 受注生産の個別原価管理をエクセルで行う限界と実際原価・見積差異分析の実務 — 関連: 案件別・講座別に原価を積み上げる配賦の考え方

- 工事原価管理をエクセルで行う限界と実行予算・実績対比の実務知 — 関連: 実行予算と実績を対比する原価管理の実務

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 間接費配賦の基本的な考え方

- 学習塾の生徒・成績管理をエクセルで続ける限界と月謝・面談記録の実務 — 関連: 別業種の講座・受講生管理におけるエクセル運用の限界

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 原価管理の次に検討するAI活用のコスト視点

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 研修会社の講座別原価管理で配賦基準はどう決めればいいですか

- A. 会場費や事務局人件費など複数講座で共有するコストは、実施時間比率か参加人数比率のどちらかで配賦するのが実務上の一般的なやり方です。ただし同じコストでも基準を変えると講座ごとの原価が変わるため、まず自社が時間で配賦するか人数で配賦するかを1つに決め、講座構成が大きく変わるタイミング以外は途中で変えないことが重要です。基準を頻繁に変えると講座間の損益比較そのものが意味を失います。

- Q. 講師費や教材費は配賦しなくていいのですか

- A. 講師費や教材費はその講座のために直接発生した直接費なので、配賦せずそのまま該当講座に計上します。配賦が必要なのは会場費や事務局人件費のように複数講座で共有する間接費だけです。直接費と間接費を分けずに全部まとめて講座数で割ってしまうと、参加人数や講師単価が違う講座同士の採算差が見えなくなるため、まず両者を別シートで分離することが講座別原価管理の出発点になります。

- Q. 何講座くらいからエクセルでの原価管理が厳しくなりますか

- A. 講座数そのものより、同時並行で開催する講座数と配賦計算にかかる工数で判断した方が実態に合います。目安として月次の講座別損益集計に半日以上かかる、または配賦基準の見直しが年1回もできていない状態が続くなら、エクセル運用の限界に近いサインです。件数だけを基準にすると、実際の作業負荷とずれた判断をしてしまいがちです。

- Q. 少人数の専門講座が赤字かどうかはどう判断すればいいですか

- A. 会場費などの共有コストをどの基準(時間比率か人数比率か)で配賦するかによって、同じ講座でも黒字寄りに見えるか赤字寄りに見えるかが変わることがあります。まずは自社が採用している配賦基準で講座別損益を出し、その上で基準を変えた場合にどう数字が動くかを試算し、赤字幅がどの程度配賦基準に依存しているのかを把握してから継続可否を判断するのが安全です。

あわせて読みたい