取引先別のリベート・販売奨励金をエクセルで計算していると、条件が複雑になるほど計算ミスと引当漏れが増え、利益がブレます。実装知と限界の見極め方を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

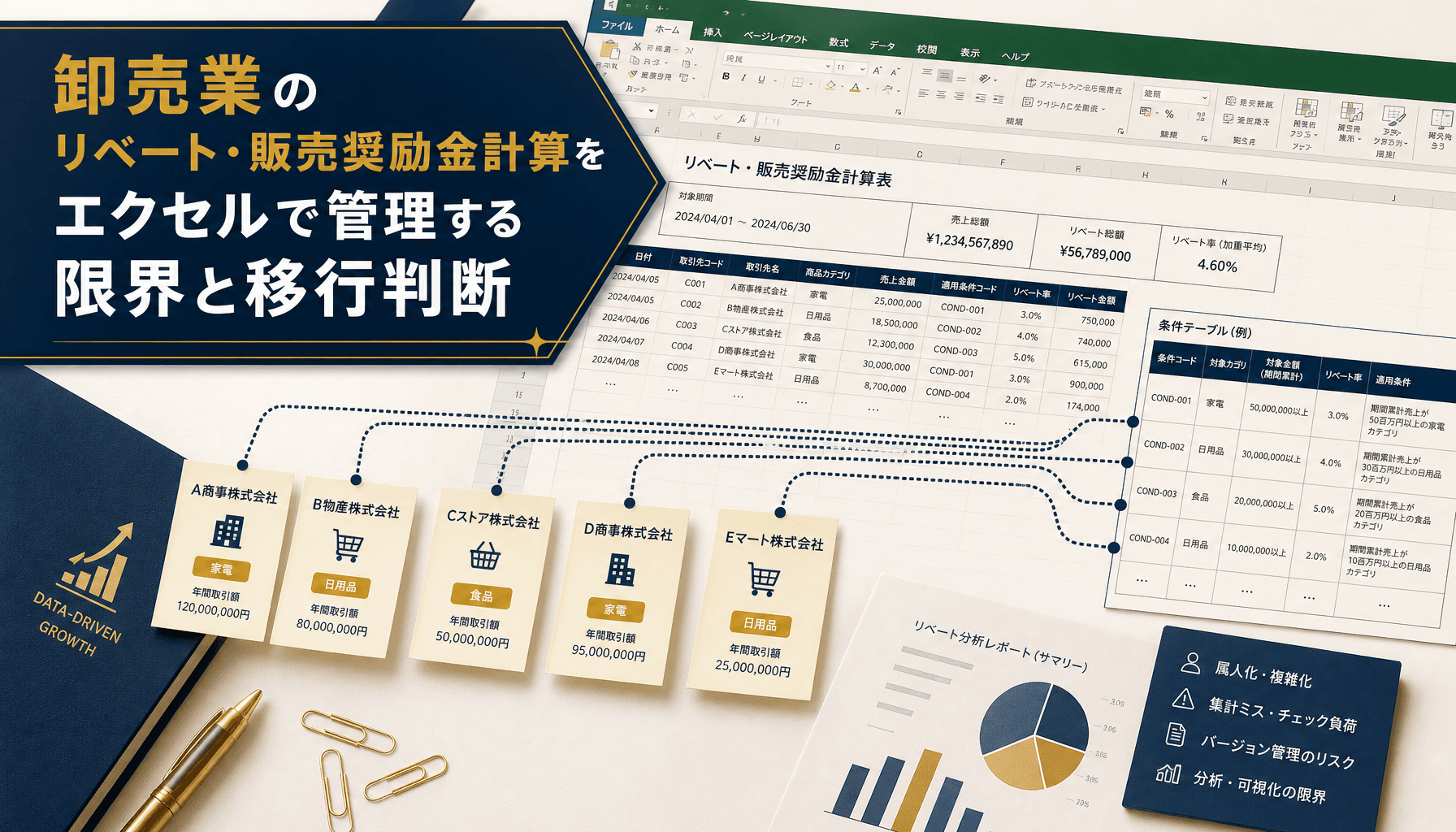

卸売業のリベート・販売奨励金計算をエクセルで管理する限界と移行判断

取引先別のリベート・販売奨励金をエクセルで計算していると、条件が複雑になるほど計算ミスと引当漏れが増え、利益がブレます。実装知と限界の見極め方を解説します。

リベート・販売奨励金管理の全体像 — 条件設計・実績集計・会計処理の3点セット

卸売業のリベート・販売奨励金管理は、①取引先・商品ごとの支払条件を決める「条件設計」、②実際の仕入・販売実績を集計する「実績集計」、③支払額を引当・計上する「会計処理」の3点セットで成り立っています。この3つが噛み合っている間はエクセルでも運用できますが、どれか1つでも歯車がずれると、他の2つも連鎖的に狂います。

条件設計は大きく3パターンに分かれます。目安として整理すると次のとおりです。

| 型 | 内容 | エクセルでの表現 |

|---|---|---|

| 達成率・段階制 | 目標達成率に応じて還元率が段階的に上がる | IFネスト or しきい値テーブル+VLOOKUP |

| 数量・金額連動 | 仕入数量や販売金額に応じて単価が変動 | SUMIFS+単価テーブル |

| 固定額・キャンペーン型 | 期間限定の販売奨励金を固定額で支払う | 条件シートに期間・対象品目を個別記載 |

受託開発の現場で卸売業のリベート管理をヒアリングすると、取引先が数十社を超えたあたりから、この3パターンが取引先ごとに混在し始め、1枚のエクセルシートでは条件の全体像を追いきれなくなるケースをよく見かけます。

なぜエクセルでリベート計算が壊れるのか — 条件の掛け算とマスタ分散のメカニズム

エクセルでのリベート計算が破綻する根本原因は、条件が「取引先 × 商品カテゴリ × 期間」の掛け算で増えていくのに対し、エクセルの数式は1つのセルに1つの条件しか自然に表現できない構造にある点です。

取引先が10社、商品カテゴリが5つあるだけで、理論上は50通りの条件パターンが生まれます。担当者は最初、共通の計算式を1つのシートに集約しようとしますが、例外条件(この取引先だけ端数処理が違う、このカテゴリだけ上限額がある等)が増えるたびに、IF関数のネストを継ぎ足していきます。数式が3階層を超えたあたりから、他の担当者はもちろん、書いた本人でさえ半年後には条件の意図を追えなくなります。

さらに条件マスタが「メールで送られてきた契約書の但し書き」「担当者の記憶」「別シートの補足メモ」に分散しているケースも多く、実績集計の担当者と条件を決める営業担当者が別人だと、契約更新のタイミングで条件が反映されないまま数ヶ月分の計算が古い条件で回り続ける、という事故が起きやすくなります。

引当・未払計上のズレが利益をブレさせる理由 — 会計処理と実績突合のタイムラグ

リベート・販売奨励金の会計処理で一般的に重要とされるのは、支払いが翌期・翌月にずれ込む場合でも、当期の販売実績に対応する債務は当期の費用として引当計上するという発生主義の考え方です。この引当・未払計上の判断は契約内容や会計方針によって異なるため、具体的な計上区分や税務上の扱いは個社ごとに顧問税理士・会計士に確認する必要がありますが、エクセル管理の現場でよく起きる問題は「引当額の見積もり自体」がずれることです。

原因は主に2つあります。1つは、実績集計が締め後にまとまるまでタイムラグがあり、月次決算の時点では正確な実績が反映されていないこと。もう1つは、条件が複雑になるほど「今月まででどこまで達成率が積み上がっているか」を正確に見積もるための中間集計シートが必要になり、その集計シート自体が本体の条件マスタと同期されず古くなっていくことです。

この結果、期末になって「実は達成率が想定より高く、追加で数百万円のリベートを引当計上しなければならなかった」というような遡及的な修正が発生し、月次の利益と期末の実態がズレる原因になります。引当漏れは利益を過大に見せてしまうため、経営判断を誤らせるリスクがある点が実務上いちばん厄介なところです。

エクセルでもできる延命策と、それでも残る限界

条件が数十パターン程度であれば、次のような設計変更でエクセル管理をある程度延命できます。

- 条件マスタを本体シートから完全に分離し、取引先コード・商品カテゴリ・しきい値・単価だけを持つ「条件テーブル」にする

- 実績集計側はSUMIFS・XLOOKUPで条件テーブルを参照する形にし、IFネストを条件テーブル内のしきい値判定に寄せる

- 契約更新のたびに条件テーブルの更新履歴(いつ・誰が・何を変えたか)を別シートに残し、遡及計算の根拠を追えるようにする

ただし、これらの延命策には共通の限界があります。条件テーブルを分離しても、実績データそのものは販売管理システムや会計ソフトからの手作業転記に依存し続けるため、転記ミスや集計漏れというヒューマンエラーのリスクは消えません。また、複数人で同時に条件テーブルを編集する運用には向いておらず、結局は特定の1人にしかメンテナンスできない属人化状態に戻りがちです。エクセルは「計算の型」は延命できても、「実績データの入口から出口までを一気通貫で管理する」ことは苦手だと考えておく必要があります。

販売管理システムへの移行判断基準 — 見極めの3つのサイン

エクセルでの延命が限界に近づいているかどうかは、次の3つのサインで目安として判断できます。

- 条件パターンの二桁超え: 取引先・商品カテゴリの組み合わせで条件パターンが二桁を超え、条件テーブルを見ても全体像を把握するのに時間がかかる

- 突合作業の長時間化: 月次の実績突合(販売管理データとリベート計算シートの照合)に丸1日以上かかっている

- 属人化と引き継ぎ事故: 担当者交代のたびに条件マスタの引き継ぎミスが起き、過去にリベート計算の誤りが発覚したことがある

この3つのうち2つ以上に当てはまる場合は、エクセルの数式改善よりも、条件マスタと実績データを一元管理できる販売管理システムへの移行を検討したほうが、長期的な工数と会計リスクの両面で見合うことが多いです。とはいえ、どこまでをパッケージ製品でカバーし、どこを自社の商流に合わせて個別開発すべきかは、業種・商流によって大きく変わります。自社の条件設計と実績集計の実態がどのフェーズにあるかを整理したい場合は、無料の経営AI診断(初月無料・通常30万円相当)で現状の業務フローを可視化し、システム化すべき範囲を一緒に見極めることもできます。

まとめ

リベート・販売奨励金管理は、条件設計・実績集計・会計処理の3点セットが噛み合ってはじめて成立します。エクセルは条件がシンプルなうちは十分機能しますが、取引先や商品カテゴリの掛け算で条件が増えるほど、数式の複雑化とマスタの分散が同時に進み、計算ミスと引当漏れという形で利益のブレに直結します。条件テーブルの分離といった延命策には限界があるため、パターン数・突合作業時間・属人化の3つのサインを定期的にチェックし、脱エクセルの判断タイミングを逃さないことが重要です。自社の状況が移行を検討すべき段階かどうか迷ったら、初月無料の経営AI診断で業務フローを可視化するところから始めてみてください。

よくある質問

リベートと販売奨励金の違いは何ですか?

明確な業界統一定義があるわけではありませんが、実務では「リベート」は事後的な仕入・販売実績に応じた対価の一部返還、「販売奨励金」は特定商品の販売促進や目標達成を条件とした奨励的な支払いを指すことが多いです。契約書上は名称よりも支払条件(何を基準にいくら払うか)の定義の方が重要で、エクセルで管理する場合もこの条件定義がそのまま計算式の複雑さに直結します。

リベートの引当金はどのタイミングで計上すべきですか?

一般的な会計処理の考え方としては、当期の販売実績に対応するリベート債務は、支払いが翌期以降になっても発生主義に基づき当期の費用として引当計上するのが原則です。ただし引当金として計上するか未払費用として計上するかの区分や、具体的な計上基準・税務上の取り扱いは契約内容や自社の会計方針によって異なるため、個別の判断は顧問税理士・会計士に確認してください。

エクセルでのリベート管理が限界かどうかはどう判断すればいいですか?

目安として、取引先ごとの条件パターンが二桁を超えて増えた、月次の実績突合に丸1日以上かかっている、担当者交代のたびに条件マスタの引き継ぎミスが起きている、のいずれかに当てはまるなら移行を検討すべきサインです。単一の指標で断定するより、計算の属人化と会計処理のズレという2軸で見るのが実務的です。

段階制(達成率連動)のリベート計算をエクセルで組む場合の注意点は?

段階制は達成率のしきい値をまたいだ瞬間に単価が変わるため、IF関数のネストが深くなりがちで、条件を1つ追加・変更するたびに他の条件との整合を手作業で確認する必要があります。しきい値テーブルを別シートに分離し、VLOOKUPやXLOOKUPで参照する設計にすると保守性は上がりますが、取引先数が増えるとシート間の参照ミスが起きやすくなる点は変わりません。

関連記事

- 請求書をエクセルで管理する方法|発行から入金消込までの限界と自動化 — 関連: 経理業務の脱エクセル

- 発注管理をエクセルで回す方法|在庫・仕入れと連動させる設計と破綻点 — 関連: 卸売業の実績データ入口

- 顧客管理をエクセルで続ける限界|脱エクセル・CRM化の判断基準と移行 — 関連: 取引先マスタ管理の限界

- 製造業の原価計算をエクセルでやる方法|配賦の考え方と管理会計への橋渡し — 関連: 管理会計への橋渡し

- ノーコードツールから本格開発へ移行すべきタイミング — 関連: 脱エクセル・移行判断の一般論

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. リベートと販売奨励金の違いは何ですか?

- A. 明確な業界統一定義があるわけではありませんが、実務では「リベート」は事後的な仕入・販売実績に応じた対価の一部返還、「販売奨励金」は特定商品の販売促進や目標達成を条件とした奨励的な支払いを指すことが多いです。契約書上は名称よりも支払条件(何を基準にいくら払うか)の定義の方が重要で、エクセルで管理する場合もこの条件定義がそのまま計算式の複雑さに直結します。

- Q. リベートの引当金はどのタイミングで計上すべきですか?

- A. 一般的な会計処理の考え方としては、当期の販売実績に対応するリベート債務は、支払いが翌期以降になっても発生主義に基づき当期の費用として引当計上するのが原則です。ただし引当金として計上するか未払費用として計上するかの区分や、具体的な計上基準・税務上の取り扱いは契約内容や自社の会計方針によって異なるため、個別の判断は顧問税理士・会計士に確認してください。

- Q. エクセルでのリベート管理が限界かどうかはどう判断すればいいですか?

- A. 目安として、取引先ごとの条件パターンが二桁を超えて増えた、月次の実績突合に丸1日以上かかっている、担当者交代のたびに条件マスタの引き継ぎミスが起きている、のいずれかに当てはまるなら移行を検討すべきサインです。単一の指標で断定するより、計算の属人化と会計処理のズレという2軸で見るのが実務的です。

- Q. 段階制(達成率連動)のリベート計算をエクセルで組む場合の注意点は?

- A. 段階制は達成率のしきい値をまたいだ瞬間に単価が変わるため、IF関数のネストが深くなりがちで、条件を1つ追加・変更するたびに他の条件との整合を手作業で確認する必要があります。しきい値テーブルを別シートに分離し、VLOOKUPやXLOOKUPで参照する設計にすると保守性は上がりますが、取引先数が増えるとシート間の参照ミスが起きやすくなる点は変わりません。

あわせて読みたい