決算後の実績ベースでキャッシュフロー計算書を間接法で作る際、損益計算書・貸借対照表との整合が崩れる典型パターンと検算手順を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

- キャッシュフロー計算書をエクセルで作る限界の全体像|どこでズレるか

- 間接法の基本ロジック|当期純利益から営業CFへの調整項目

- 損益計算書・貸借対照表との整合が崩れる理由|勘定科目マッピングのズレ

- エクセルでキャッシュフロー計算書を組む実装手順|3区分シートの作り方

- エクセル手計算の限界とキャッシュフロー管理AIへの橋渡し

- まとめ|検算が合うキャッシュフロー計算書が経営判断の土台になる

- 関連記事

- よくある質問

- キャッシュフロー計算書と資金繰り表は何が違いますか?

- 間接法と直接法の違いは何ですか?なぜ間接法が主流なんですか?

- 売掛金や棚卸資産の増減はなぜプラスマイナスが逆になるんですか?

- エクセルのキャッシュフロー計算書はいつ限界を迎えますか?

キャッシュフロー計算書をエクセルで作る限界 間接法とBS・PL整合の実務

キャッシュフロー計算書は「作れるか」ではなく「PL・BSと矛盾なく合わせられるか」で難易度が変わる

キャッシュフロー計算書は「作れるか」ではなく「PL・BSと矛盾なく合わせられるか」で難易度が変わる

キャッシュフロー計算書がエクセルで崩れる最大の原因は、間接法の調整項目を仕訳データと紐付けず、損益計算書・貸借対照表の数字を単純に転記してしまうことです。当期純利益に減価償却費を足し戻すだけで満足し、売掛金・買掛金・棚卸資産の増減を反映し忘れると、営業・投資・財務の3区分を合計しても現金の増減と一致しない、という実務でよくあるつまずきが起こります。

キャッシュフロー計算書をエクセルで作る限界の全体像|どこでズレるか

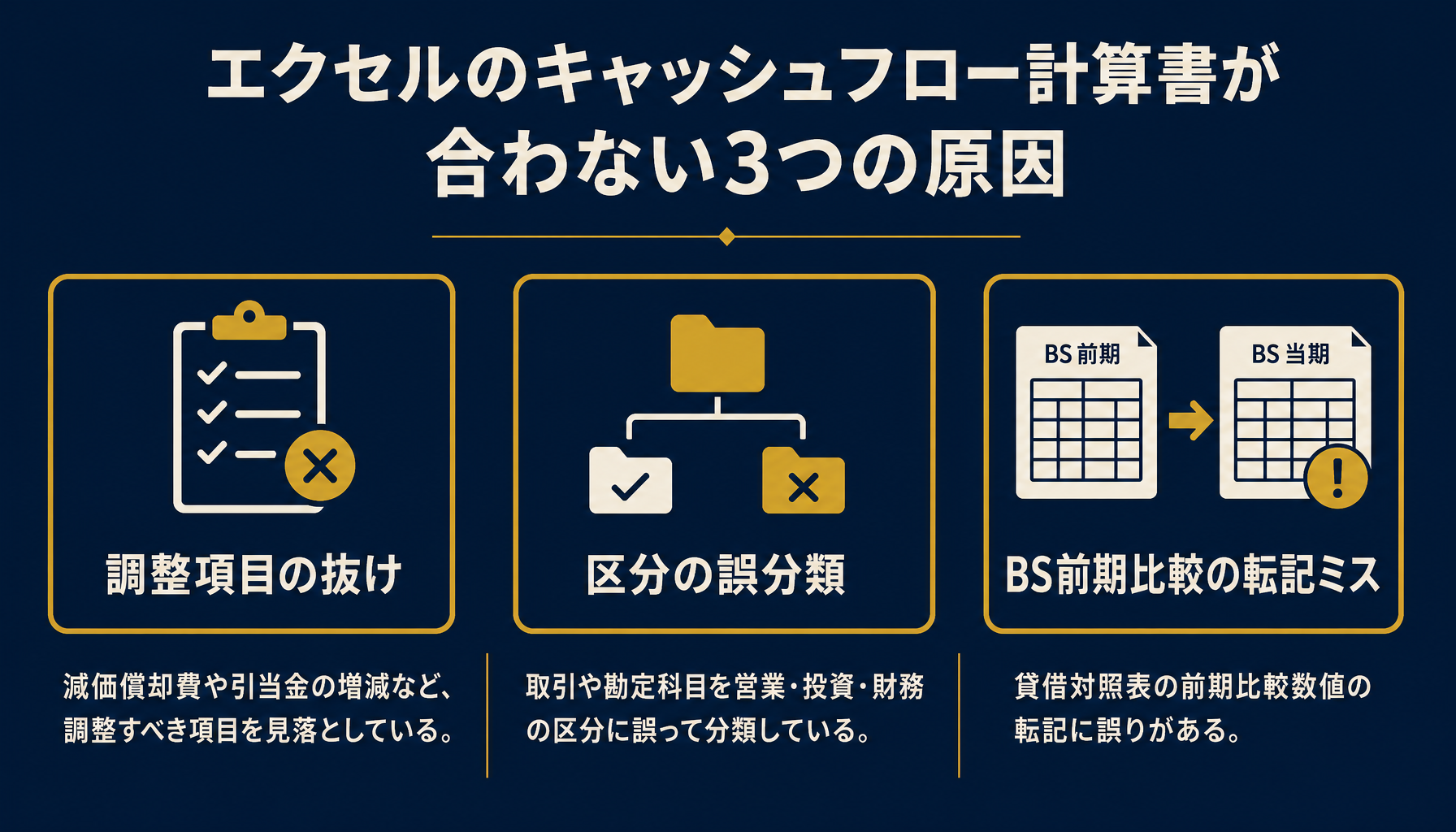

エクセルのキャッシュフロー計算書が合わない原因は「調整項目の抜け」「区分の誤分類」「BS前期比較の転記ミス」の3つに集約されます。

3つの原因を切り分けて潰すことが、検算の合うキャッシュフロー計算書の土台になる

3つの原因を切り分けて潰すことが、検算の合うキャッシュフロー計算書の土台になる

弊社が中小企業のキャッシュフロー計算書作成を支援する中で共通して見られるのは、決算日を過ぎてから「現金の増減とCF計算書の合計が合わない」という相談です。多くの場合、損益計算書は会計システムから正しく出力できていて、貸借対照表も税理士のチェックを通っているにもかかわらず、両者をキャッシュフロー計算書として突き合わせる工程だけが手作業のエクセルに残っていて、そこでズレが生まれています。決算書自体は正しいのに、CF計算書だけが合わないという相談は、実は非常に典型的なパターンです。

原因は大きく3つに分けられます。1つ目は間接法の調整項目(減価償却費・売掛金増減・棚卸資産増減・買掛金増減など)を一部だけ反映し、他を見落とすこと。2つ目は投資活動・財務活動に分類すべき取引を営業活動に混ぜてしまうこと(固定資産売却損益を営業CFに残したままにするなど)。3つ目は貸借対照表の「前期末残高」と「当期末残高」をエクセルに手打ちしていて、コピペの途中でセル参照がズレることです。この3つを順番に潰していくことが、検算の合うキャッシュフロー計算書を作る出発点になります。

間接法の基本ロジック|当期純利益から営業CFへの調整項目

間接法は当期純利益に非資金項目を足し戻し、運転資本の増減を加減算して営業CFを算出する仕組みです。

非資金支出の足し戻しと運転資本増減の加減算が、間接法の骨格になる

非資金支出の足し戻しと運転資本増減の加減算が、間接法の骨格になる

具体的な数値で確認します。当期純利益800万円、減価償却費150万円、売掛金の増加120万円、棚卸資産の増加40万円、買掛金の増加60万円、設備投資(固定資産取得)300万円、借入金の新規調達100万円、借入金の返済200万円、期首現金1,200万円という前提を使って、3区分の計算過程を順に追います。

営業CFは、当期純利益800万円に非資金支出の減価償却費150万円を足し戻し、資産の増加は現金の流出とみなして売掛金の増加120万円と棚卸資産の増加40万円を差し引き、負債の増加は現金の温存とみなして買掛金の増加60万円を足します。800+150-120-40+60=850万円が営業CFです。投資CFは設備投資のみのため-300万円、財務CFは新規借入100万円から返済200万円を差し引いて-100万円になります。3区分の合計は850-300-100=450万円で、期首現金1,200万円に加えると期末現金は1,650万円になります。この期末現金が貸借対照表上の現金残高と一致するかを検算し、一致しなければ営業・投資・財務のどこかで取引の二重計上か反映漏れがある証拠です。

損益計算書・貸借対照表との整合が崩れる理由|勘定科目マッピングのズレ

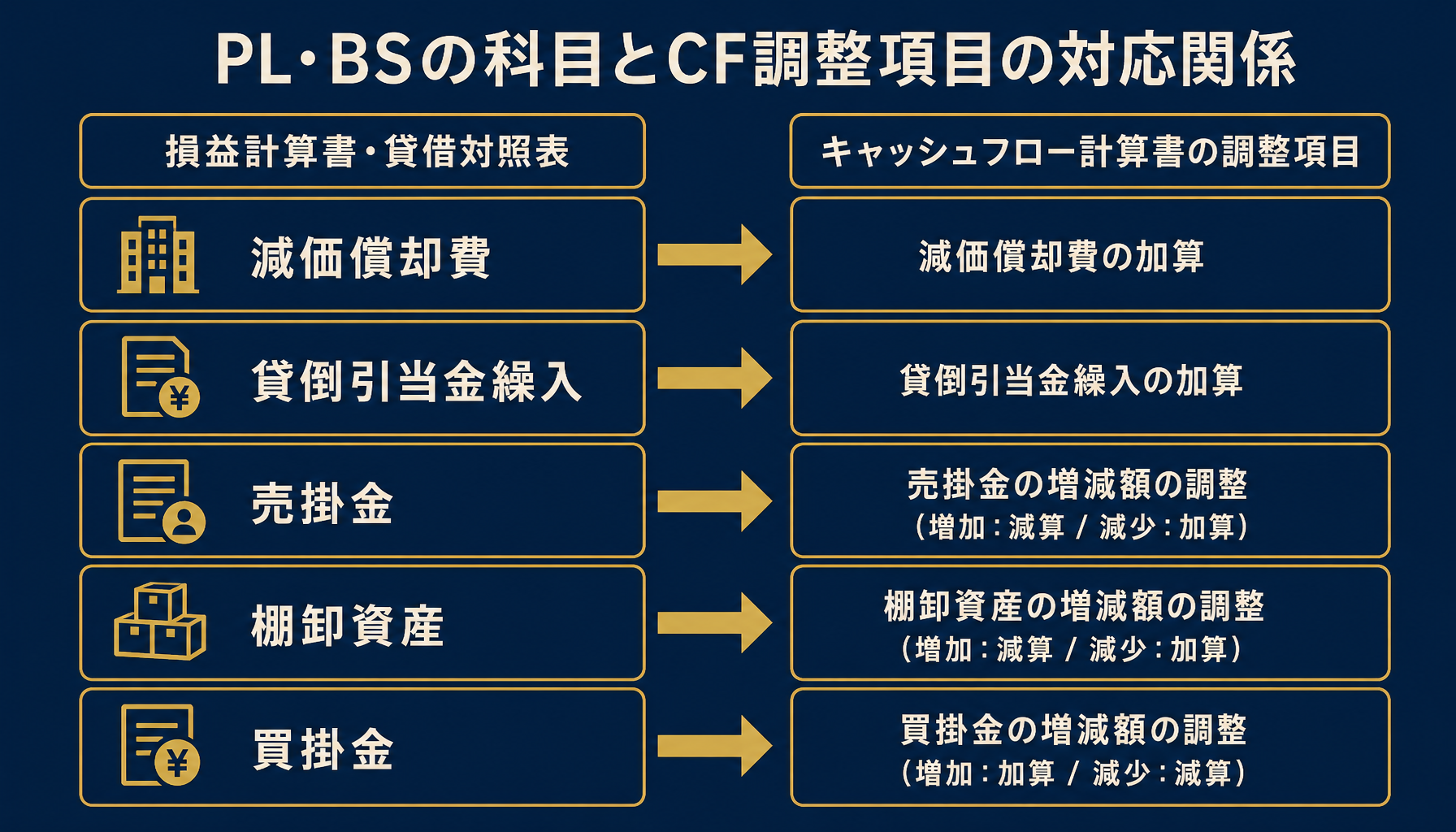

整合が崩れる最大の要因は、決算整理仕訳をキャッシュフロー計算書の調整項目に反映し忘れることです。

決算整理仕訳の反映漏れが、PL・BSとCFの不整合を生む最大要因

決算整理仕訳の反映漏れが、PL・BSとCFの不整合を生む最大要因

減価償却費は製造原価と販管費に分かれて計上されているケースが多く、損益計算書の各科目に埋もれた金額をキャッシュフロー計算書用に集計し直す作業が抜けがちです。ある製造業の会社では、製造原価に含まれる設備の減価償却費を集計せず販管費分だけを足し戻していたため、営業CFが本来より小さく算出され、投資判断の会議で「思ったより現金が残っていない」という誤った危機感が広がったことがありました。減価償却費は総勘定元帳の科目別内訳から漏れなく拾う必要があります。

もう一つの盲点は貸倒引当金繰入や棚卸資産評価損などの非資金項目です。これらは損益計算書上は費用として利益を減らしますが、実際に現金が動いていないため、間接法では利益に足し戻す調整が必要です。この調整を忘れると、貸倒引当金を多めに積んだ期ほど営業CFが実態より小さく見えてしまいます。決算整理仕訳の一覧を経理担当者と一緒に確認し、非資金項目だけを抜き出したチェックリストをエクセルの調整項目シートと並べて管理すると、反映漏れが起きにくくなります。

エクセルでキャッシュフロー計算書を組む実装手順|3区分シートの作り方

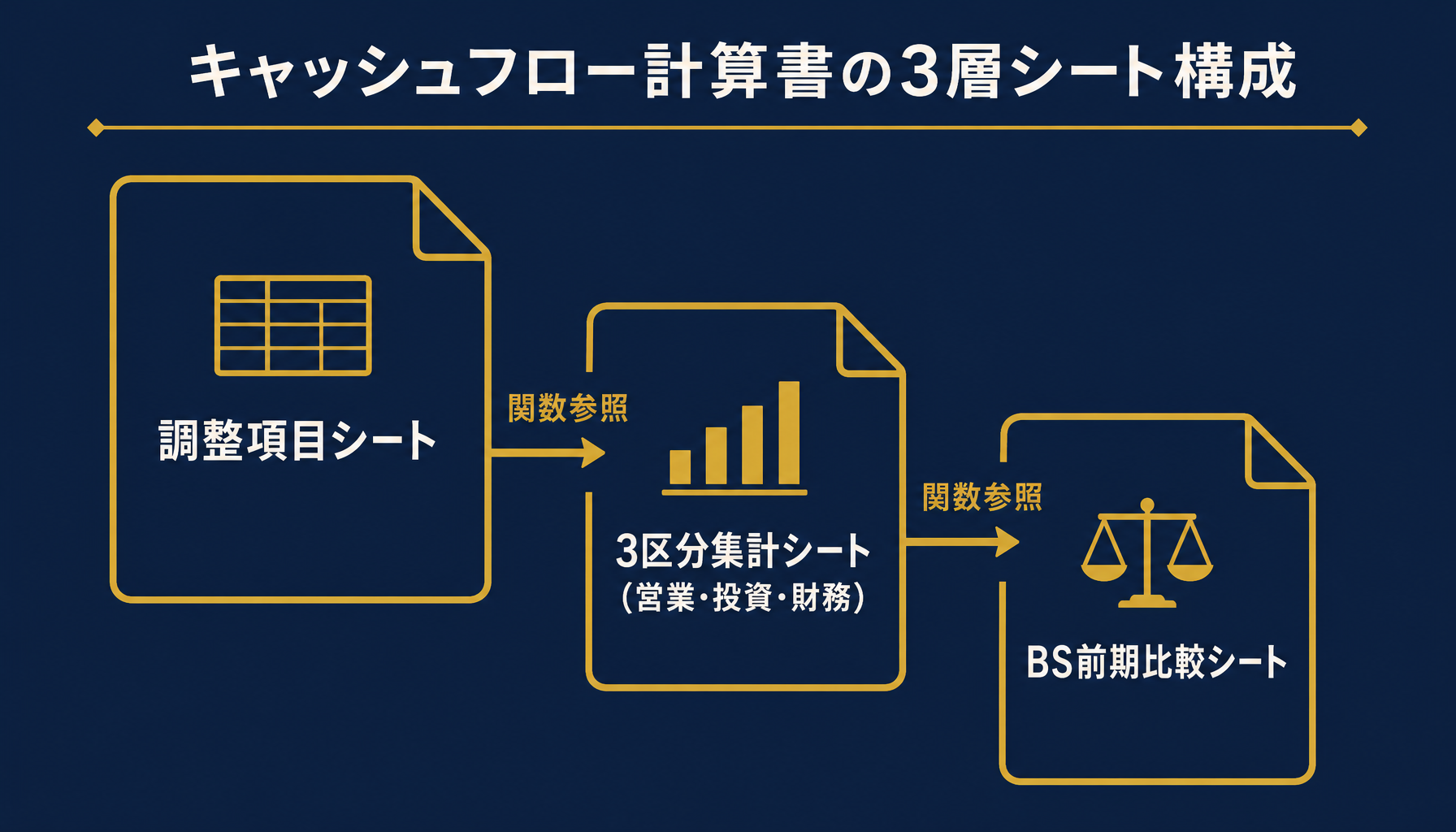

実装は「調整項目シート」「営業・投資・財務の3区分集計シート」「BS前期比較シート」の3層構成にすると崩れにくくなります。

BS前期比較シートを独立させることが、転記ミスを防ぐ最大のポイント

BS前期比較シートを独立させることが、転記ミスを防ぐ最大のポイント

実装の骨格は、①決算整理仕訳から非資金項目を拾う「調整項目シート」、②営業・投資・財務の3区分ごとに調整項目を集計する「3区分集計シート」、③貸借対照表の前期末・当期末残高を並べて増減を自動計算する「BS前期比較シート」の3層構成です。BS前期比較シートを独立させず、3区分集計シートに前期末残高を直接手打ちする設計にすると、翌期に前期末残高をコピーし忘れて増減がゼロのまま計算されるミスが起こりやすくなります。

各シートは勘定科目コードで紐付け、SUMIFS関数で科目別の増減額を自動集計する設計にします。科目を追加するたびに集計シートの数式を手直しする構成は、決算のたびに数式の参照範囲がズレるリスクを抱えます。調整項目シートに科目マスタを1枚だけ持たせ、3区分集計シートとBS前期比較シートはその科目マスタを参照するだけの関数にしておくと、勘定科目が増えても崩れにくくなります。自社の決算整理仕訳のどこにキャッシュフローへの調整漏れがあるか把握できていない場合は、まず直近1期分の仕訳帳から非資金項目を洗い出すところから始めると、調整項目シートに入れるべき科目の目安が見えてきます。この洗い出し作業自体を、初月無料の経営AI診断(通常30万円相当)で一緒に整理することも可能です。

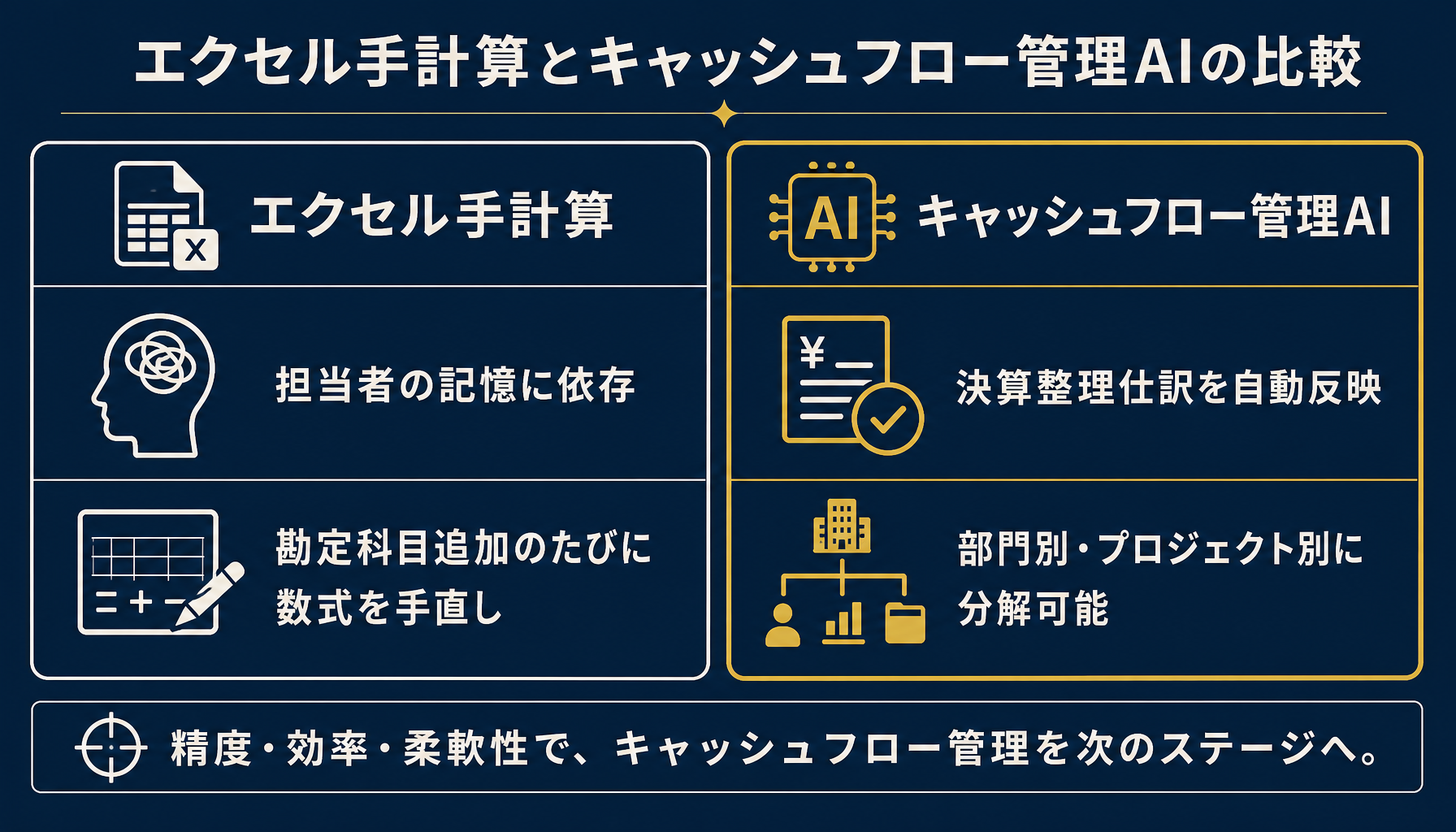

エクセル手計算の限界とキャッシュフロー管理AIへの橋渡し

勘定科目の内訳が増え、部門別・プロジェクト別にCFを分解する要望が出てきた段階が、エクセル運用の限界サインです。

調整ロジックは同じでも、更新頻度と検算の正確性がAI活用で変わる

調整ロジックは同じでも、更新頻度と検算の正確性がAI活用で変わる

間接法の調整ロジック自体は、エクセルでもキャッシュフロー管理AIでも変わりません。変わるのは「決算整理仕訳の反映漏れを、誰が・どれだけの精度でチェックし続けられるか」です。経理担当者が1人で調整項目シートを更新している間は運用できていても、部門別・プロジェクト別にCFを分解して見たいという経営側の要望が出てきた瞬間、勘定科目コードの粒度を作り直す必要が出て、既存のシートでは対応しきれなくなるケースをよく見ます。

決算整理仕訳の反映が担当者の記憶に依存している段階、あるいは部門別のCF分解を求められて既存シートの限界を感じ始めた段階は、自社のキャッシュフロー管理の仕組みを一度客観的に見直すタイミングでもあります。どこまでを自動化すべきか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状の決算・CF作成フローを可視化し、改善提案までご一緒することもできます。

まとめ|検算が合うキャッシュフロー計算書が経営判断の土台になる

検算の合うキャッシュフロー計算書は、資金繰りだけでなく利益の質も語れるようになる

検算の合うキャッシュフロー計算書は、資金繰りだけでなく利益の質も語れるようになる

キャッシュフロー計算書は、損益計算書・貸借対照表の数字をそのまま転記するだけでは整合しません。間接法の調整項目の抜け・区分の誤分類・BS前期比較の転記ミスという3つの落とし穴を潰し、調整項目シート・3区分集計シート・BS前期比較シートの3層構成に組み替えて初めて、検算の合うキャッシュフロー計算書になります。

自社のどの業務に使えるか迷ったら、初月無料の経営AI診断(通常30万円相当)で社内の決算・CF作成プロセスを可視化し、改善提案までご一緒します。まずは自社の決算整理仕訳のどこに調整漏れがあるかを整理するところから始めてみてください。

関連記事

- 資金繰り表をエクセルで管理する限界 入出金予測と回収サイト反映の実務 — 関連: 実績ベースのCF計算書と将来予測の資金繰り表の使い分け

- グループ会社・子会社の連結試算表をエクセルで作る限界と実務手順 — 関連: BS・PLとの整合実務の応用

- 商品別・案件別の粗利管理をエクセルで行う限界と原価紐付けの実務知 — 関連: 管理会計クラスタの実装ステップの共通点

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 減価償却費の勘定科目内訳の実務

- 経営管理ダッシュボード(BI)ツールの費用相場と選び方、失敗しない導入判断【2026】 — 関連: CF計算書を含む経営数値の可視化ツール選定

よくある質問

キャッシュフロー計算書と資金繰り表は何が違いますか?

キャッシュフロー計算書は決算後に確定した実績を営業・投資・財務の3区分で説明する書類、資金繰り表は将来の入出金を予測する管理資料です。前者は税務・開示のための「事後の説明」、後者は資金ショートを防ぐための「事前の予測」で目的が異なります。両方を作って初めて過去の検証と未来の備えが揃います。

間接法と直接法の違いは何ですか?なぜ間接法が主流なんですか?

直接法は入金・出金の総額を取引区分ごとに集計する方式、間接法は当期純利益に非資金項目と運転資本の増減を加減算して営業CFを逆算する方式です。直接法は入出金の内訳を仕訳から再集計する手間が大きく、多くの中小企業は損益計算書・貸借対照表の数字を流用できる間接法を採用しています。

売掛金や棚卸資産の増減はなぜプラスマイナスが逆になるんですか?

売掛金や棚卸資産が増えるのは「利益は出たがまだ現金化していない資産が増えた」状態なので、営業CFではマイナス調整します。逆に買掛金が増えるのは「まだ支払っていない負債が増えた」状態なので、現金は手元に残っておりプラス調整します。資産の増加はキャッシュの流出、負債の増加はキャッシュの温存と覚えると整理しやすくなります。

エクセルのキャッシュフロー計算書はいつ限界を迎えますか?

勘定科目の内訳が増え、部門別・プロジェクト別にCFを分解して見たい要望が出てきたとき、決算整理仕訳の反映を毎期担当者の記憶に頼っているときが典型的なサインです。属人化した調整ロジックが引き継げなくなった段階で、キャッシュフロー管理AIへの移行を検討する経営者が増えます。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. キャッシュフロー計算書と資金繰り表は何が違いますか?

- A. キャッシュフロー計算書は決算後に確定した実績を営業・投資・財務の3区分で説明する書類、資金繰り表は将来の入出金を予測する管理資料です。前者は税務・開示のための「事後の説明」、後者は資金ショートを防ぐための「事前の予測」で目的が異なります。両方を作って初めて過去の検証と未来の備えが揃います。

- Q. 間接法と直接法の違いは何ですか?なぜ間接法が主流なんですか?

- A. 直接法は入金・出金の総額を取引区分ごとに集計する方式、間接法は当期純利益に非資金項目と運転資本の増減を加減算して営業CFを逆算する方式です。直接法は入出金の内訳を仕訳から再集計する手間が大きく、多くの中小企業は損益計算書・貸借対照表の数字を流用できる間接法を採用しています。

- Q. 売掛金や棚卸資産の増減はなぜプラスマイナスが逆になるんですか?

- A. 売掛金や棚卸資産が増えるのは「利益は出たがまだ現金化していない資産が増えた」状態なので、営業CFではマイナス調整します。逆に買掛金が増えるのは「まだ支払っていない負債が増えた」状態なので、現金は手元に残っておりプラス調整します。資産の増加はキャッシュの流出、負債の増加はキャッシュの温存と覚えると整理しやすくなります。

- Q. エクセルのキャッシュフロー計算書はいつ限界を迎えますか?

- A. 勘定科目の内訳が増え、部門別・プロジェクト別にCFを分解して見たい要望が出てきたとき、決算整理仕訳の反映を毎期担当者の記憶に頼っているときが典型的なサインです。属人化した調整ロジックが引き継げなくなった段階で、キャッシュフロー管理AIへの移行を検討する経営者が増えます。

あわせて読みたい