グループ会社・子会社の連結試算表をエクセルで作ると、内部取引消去が組み合わせで増え、属人化して破綻する実務の限界と対策を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

グループ会社・子会社の連結試算表をエクセルで作る限界と実務手順

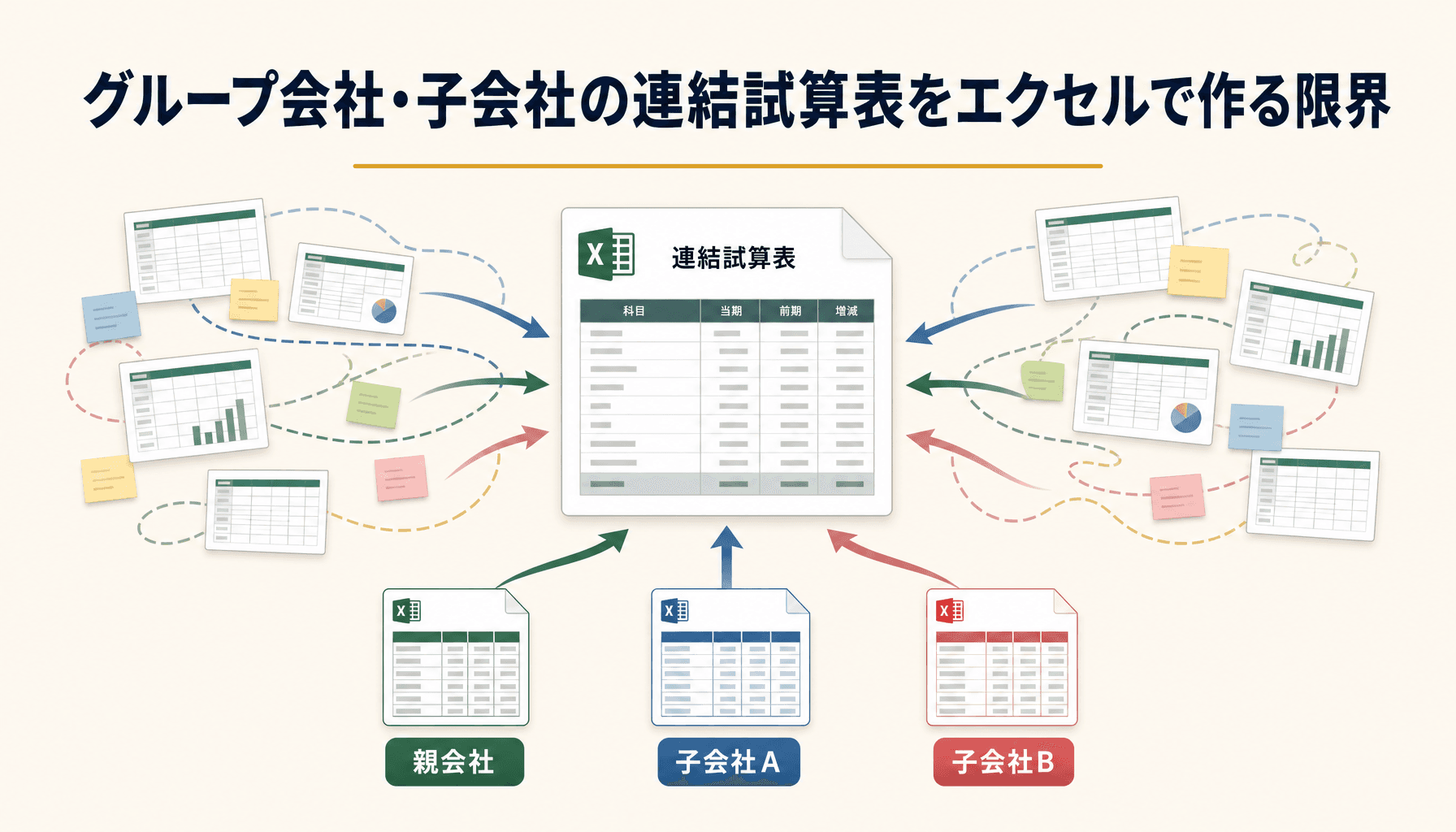

結論:エクセル連結は「内部取引消去の組み合わせ」で限界を迎える

グループ会社の連結試算表をエクセルで作ること自体は、子会社が数社程度なら十分に可能です。限界が来るのは、内部取引の消去仕訳が会社数に比例せず組み合わせで増え、担当者1人の手作業では追いつかなくなったときです。

本記事では、エクセルで連結試算表を作る基本の流れから、内部取引消去がなぜ破綻するのか、具体的な数値でどこまで手作業が耐えられるのか、属人化を防ぎながら移行のタイミングを見極める方法までを、実務で相談を受けてきた内容をもとに整理します。

図1:グループ会社の連結試算表づくりは、会社が増えるほど「消去の組み合わせ」で複雑化する

図1:グループ会社の連結試算表づくりは、会社が増えるほど「消去の組み合わせ」で複雑化する

グループ会社の連結試算表を作る基本の流れ

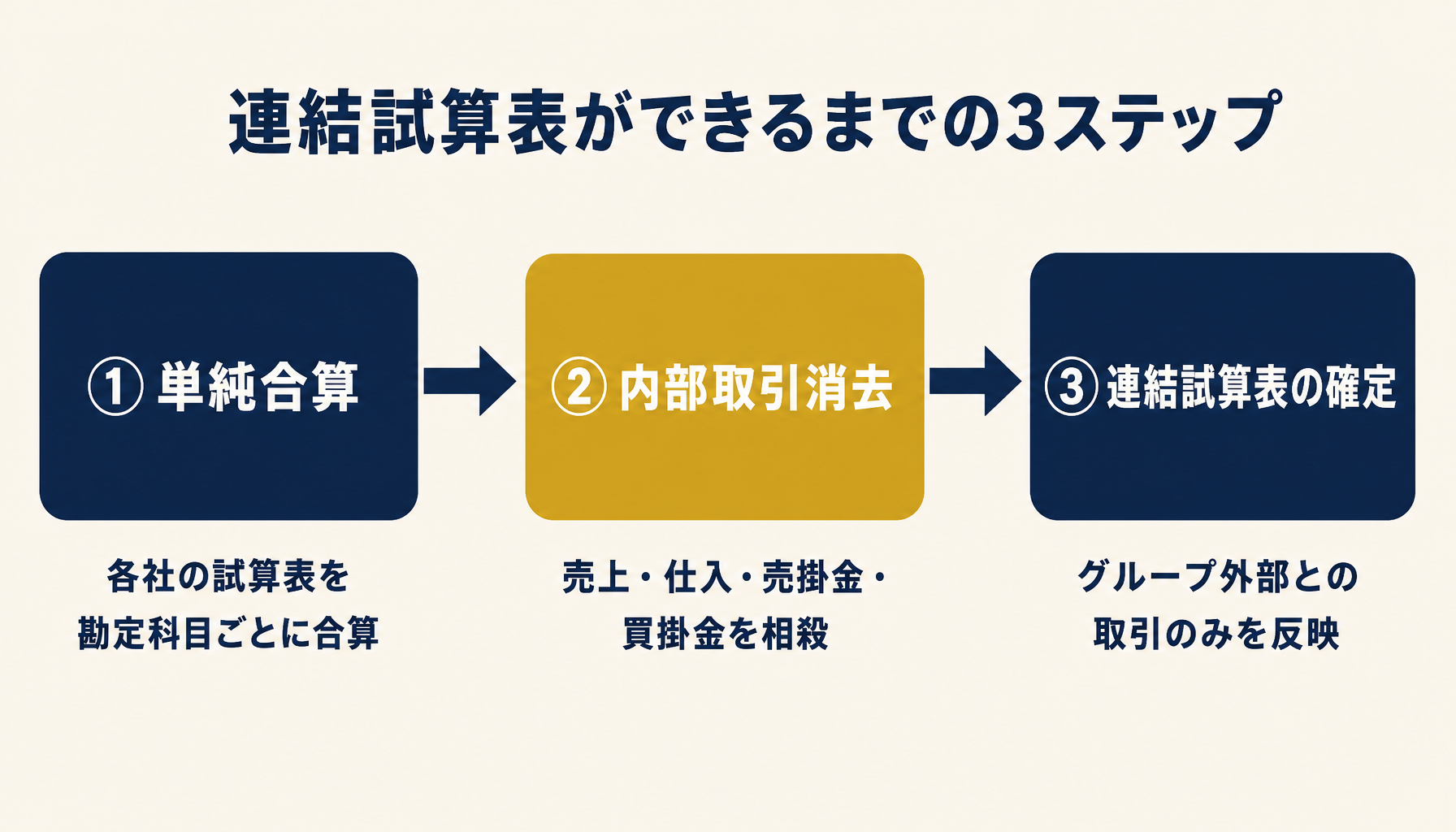

連結試算表は「各社の試算表を単純合算 → 内部取引を消去 → 連結後の数字を確定」という3ステップで作ります。

まず親会社と子会社それぞれの試算表を勘定科目ごとに単純に足し合わせます。次に、グループ内で発生した売上・仕入・売掛金・買掛金などの内部取引を特定し、相殺消去する仕訳を入れます。最後に、消去後の数字が連結ベースの試算表として確定します。エクセルで行う場合、各社の試算表をシートで並べ、VLOOKUPやSUMIFで勘定科目を突合し、消去仕訳を別シートで管理するのが一般的なやり方です。

会社が2社程度で内部取引もシンプルなうちは、この3ステップはエクセルのシート数枚で十分に回ります。問題は、この流れ自体ではなく、次章で説明する「消去仕訳の増え方」にあります。

図2:連結試算表は「単純合算→内部取引消去→確定」の3ステップで作る

図2:連結試算表は「単純合算→内部取引消去→確定」の3ステップで作る

なぜ内部取引消去でエクセル運用が限界を迎えるのか

内部取引消去が破綻する原因は、消去すべき取引の組み合わせが子会社数に比例せず、掛け算的に増えていくことです。

2社であれば「A社⇔B社」の1組の消去仕訳を管理すればよく、勘定科目さえ揃っていればエクセルのVLOOKUPで十分に対応できます。ところが子会社が3社、4社と増えると、消去すべき組み合わせは「A⇔B」「A⇔C」「B⇔C」というように、会社数の2乗に近いペースで増えていきます。しかも各社が別々の会計ソフトや勘定科目体系を使っていると、同じ取引でも科目名が微妙に食い違い、突合作業そのものに時間がかかるようになります。

複数の子会社を持つ経営者から相談を受ける中で共通して見えてくるのは、この消去作業を経理担当者1人がエクセルのマクロで属人的に回している体制です。担当者が異動や退職をすると、誰も仕組みを触れなくなり、決算のたびに前任者に確認の連絡をする、という状態に陥りがちです。

図3:内部取引消去は会社数が増えるほど手作業での突合が追いつかなくなる

図3:内部取引消去は会社数が増えるほど手作業での突合が追いつかなくなる

具体的な数値で見る内部取引消去の仕組み

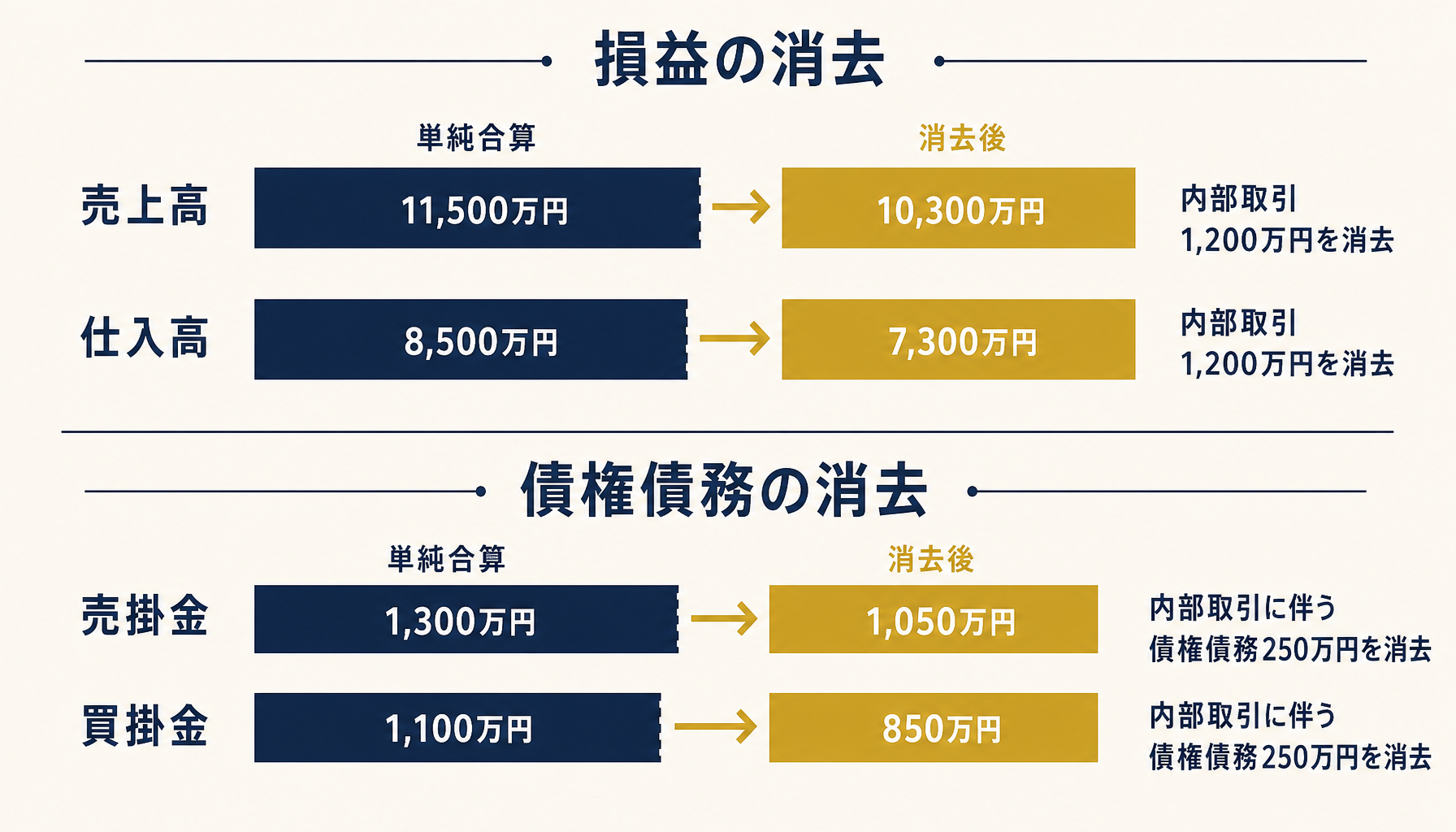

内部取引消去は「損益の消去」と「債権債務の消去」の2種類を、実際の金額で突合しながら行います。

親会社A社と子会社B社の2社で考えます。A社の試算表には売上高8,000万円(うちB社向けの内部取引1,200万円を含む)、仕入高5,000万円(全額グループ外部からの仕入)が計上されています。B社の試算表には売上高3,500万円(全額グループ外部への売上)、仕入高3,500万円(うちA社からの内部取引1,200万円を含む)が計上されています。単純合算すると、グループ全体の売上高は8,000万円(A社)+3,500万円(B社)=11,500万円、仕入高は5,000万円(A社)+3,500万円(B社)=8,500万円です。ここから内部取引の売上高1,200万円と仕入高1,200万円を相殺消去すると、連結後の売上高は11,500万円-1,200万円=10,300万円、仕入高は8,500万円-1,200万円=7,300万円になります。

同様に、期末時点でA社がB社に対して持つ売掛金250万円と、B社がA社に対して持つ買掛金250万円も相殺消去の対象です。単純合算の売掛金は900万円(A社)+400万円(B社)=1,300万円、買掛金は600万円(A社)+500万円(B社)=1,100万円です。ここから債権債務250万円を消去すると、連結後の売掛金は1,300万円-250万円=1,050万円、買掛金は1,100万円-250万円=850万円になります。この程度の計算であれば電卓で検算でき、エクセルでも十分に管理できます。

図4:内部取引消去は損益(売上・仕入)と債権債務(売掛金・買掛金)の両方を相殺する

図4:内部取引消去は損益(売上・仕入)と債権債務(売掛金・買掛金)の両方を相殺する

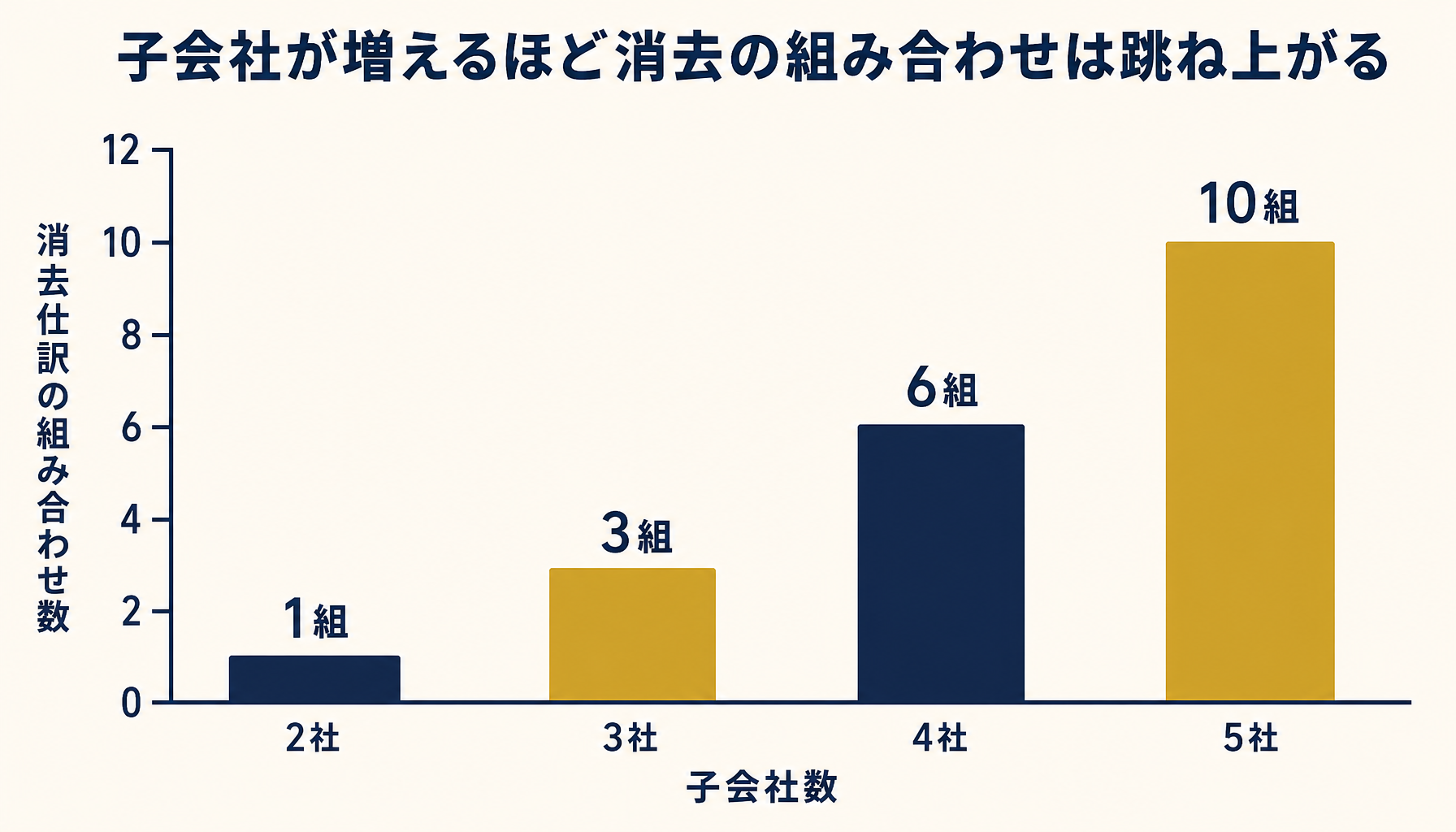

子会社が増えるほどエクセル運用が破綻する分岐点

エクセル運用が現実的に耐えられるかどうかは、子会社数・決算期のズレ・担当者の人数という3つの分岐点で決まります。

最も大きな分岐点は子会社数です。消去すべき取引の組み合わせ数は「子会社数×(子会社数-1)÷2」で増えるため、2社なら1組、3社なら3組、4社なら6組、5社なら10組と、会社が1社増えるごとに消去作業の負荷が跳ね上がります。加えて、子会社の決算期が親会社とズレていると、月次の数字を締めるタイミングがバラバラになり、突合そのものが成立しなくなります。さらに、消去仕訳の管理を担当者が1人で抱えている場合、その人の稼働状況がそのままグループ全体の決算スピードを左右します。

目安として、子会社が3社を超え、消去仕訳の突合に月次で半日以上かかるようになったら、エクセル運用の限界が近いサインです。逆に言えば、この分岐点を超えるまではエクセルでも十分に運用できます。

図5:内部取引消去の組み合わせ数は子会社数が増えるほど跳ね上がる

図5:内部取引消去の組み合わせ数は子会社数が増えるほど跳ね上がる

属人化を防ぎ移行タイミングを見極める3つの対策

エクセル運用を延命させるか、システムへ移行するかの判断は、「勘定科目の標準化」「消去仕訳の台帳化」「作業時間の計測」の3ステップで見極められます。

1つ目は、グループ各社の勘定科目体系をできる限り統一すること。科目名や粒度が揃うだけで、突合作業の手間は大きく減ります。2つ目は、内部取引の相手先・金額・消去仕訳をひとつの台帳(一覧表)にまとめ、担当者以外でも参照できる状態にすること。属人化の最大の原因は「仕組みが1人の頭の中にしかない」ことなので、台帳化だけでも引き継ぎのリスクは下がります。3つ目は、消去作業に月次で何時間かかっているかを実際に計測すること。半日以上かかる、あるいは特定の担当者しか対応できない状態が続くなら、クラウド会計ソフトの多社間連結機能への移行を具体的に検討する段階に来ています。

自社が今どの段階にあるのか、標準化や台帳化のどこから手をつけるべきか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で現状の経理体制を可視化し、改善の優先順位を一緒に整理することができます。

図6:エクセル運用の限界が見えてきたら、まず現状の経理体制を可視化するところから始める

図6:エクセル運用の限界が見えてきたら、まず現状の経理体制を可視化するところから始める

まとめ

グループ会社の連結試算表をエクセルで作ること自体は難しくありませんが、内部取引消去の組み合わせは子会社数の2乗に近いペースで増え、担当者1人の手作業ではいずれ限界を迎えます。子会社が3社を超える、消去仕訳の突合に半日以上かかる、担当者が1人しかいない——このいずれかに当てはまり始めたら、勘定科目の標準化と消去仕訳の台帳化から着手し、移行のタイミングを検討してください。

自社の経理体制がどの段階にあるか、どこから手をつければよいか分からない場合は、初月無料の経営AI診断(通常30万円相当)で現状を可視化し、改善提案までご一緒します。

よくあるご質問

連結試算表とは何ですか。単体の試算表と何が違いますか。

連結試算表は、親会社と子会社など複数の会社の試算表を1つに合算し、グループ間の売上・仕入・売掛金・買掛金といった内部取引を相殺消去したものです。単体の試算表がグループ内でやり取りした金額をそのまま含むのに対し、連結試算表はグループ外部との取引だけを反映するため、グループ全体の実態に近い数字になります。

内部取引消去はどこまで自社で対応し、どこから税理士に任せるべきですか。

日々の内部取引の記録と月次での金額突合は自社の経理で対応できる範囲です。一方で、未実現利益の扱いや税務上の取り扱いが絡む消去仕訳、開示形式の判断は会計・税務の専門知識が必要になるため、税理士や会計士に確認しながら進めるのが安全です。自社では消去対象の洗い出しと数字の突合までを担うと役割分担がしやすくなります。

エクセルでの連結試算表作成をやめるべきタイミングの目安はありますか。

目安になるのは、子会社が3社を超えたとき、内部取引の消去仕訳が月次で半日以上かかるとき、担当者が1人しかおらずその人が休むと締められないときの3つです。いずれかに該当し始めたら、勘定科目の標準化やクラウド会計ソフトの多社間連結機能への移行を検討する時期に来ています。

関連記事

- 会計事務所のAI活用 記帳と問い合わせ対応を半自動化する実務手順 — 関連: 経理業務のAI活用

- 町工場・製造業のAI活用 見積と図面対応と一次問い合わせを自動化する実践ガイド — 関連: 業種別の業務標準化

- 建設業のシステム導入で失敗する3つの落とし穴と現場が定着する対策 — 関連: システム導入の失敗パターン

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 異クラスタ横断の費用視点

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 連結試算表とは何ですか。単体の試算表と何が違いますか。

- A. 連結試算表は、親会社と子会社など複数の会社の試算表を1つに合算し、グループ間の売上・仕入・売掛金・買掛金といった内部取引を相殺消去したものです。単体の試算表がグループ内でやり取りした金額をそのまま含むのに対し、連結試算表はグループ外部との取引だけを反映するため、グループ全体の実態に近い数字になります。

- Q. 内部取引消去はどこまで自社で対応し、どこから税理士に任せるべきですか。

- A. 日々の内部取引の記録と月次での金額突合は自社の経理で対応できる範囲です。一方で、未実現利益の扱いや税務上の取り扱いが絡む消去仕訳、開示形式の判断は会計・税務の専門知識が必要になるため、税理士や会計士に確認しながら進めるのが安全です。自社では消去対象の洗い出しと数字の突合までを担うと役割分担がしやすくなります。

- Q. エクセルでの連結試算表作成をやめるべきタイミングの目安はありますか。

- A. 目安になるのは、子会社が3社を超えたとき、内部取引の消去仕訳が月次で半日以上かかるとき、担当者が1人しかおらずその人が休むと締められないときの3つです。いずれかに該当し始めたら、勘定科目の標準化やクラウド会計ソフトの多社間連結機能への移行を検討する時期に来ています。

あわせて読みたい