金属加工の見積は材料費(歩留)・工程別チャージレート・外注費の積み上げが基本だが、属人化と実際原価との乖離がエクセル運用の限界になる。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

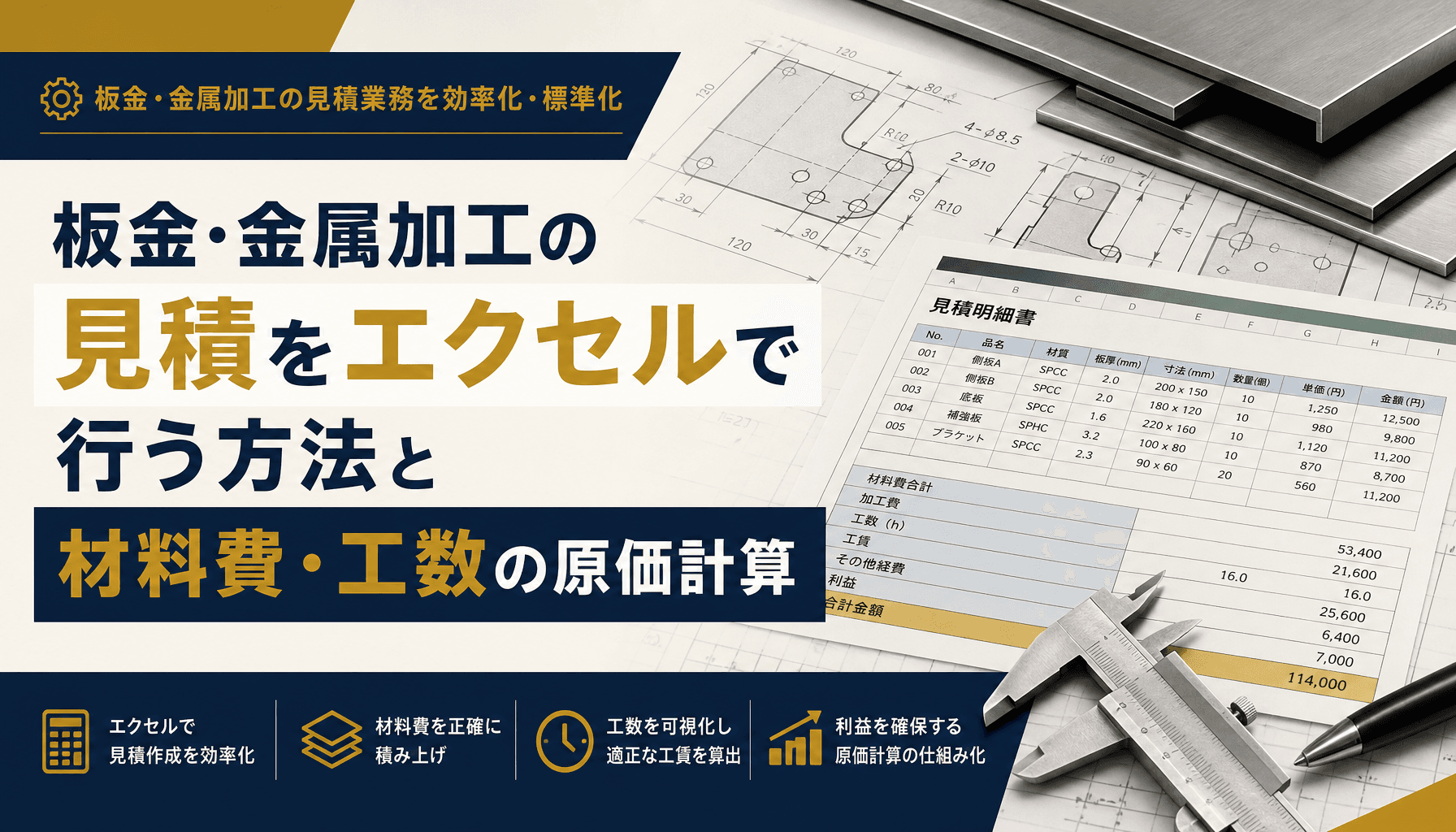

板金・金属加工の見積をエクセルで行う方法と材料費・工数の原価計算

金属加工の見積は材料費・加工費・外注費の3つの積み上げで決まる

金属加工の見積は「材料費」「加工工数(工程別チャージレート)」「外注費(メッキ・熱処理等)」の3つを積み上げて原価を出し、そこに利益率を乗せる構造が基本です。この3つのどこにブレが出やすいかを理解しておくと、エクセルでの見積作成でも精度を上げられます。

見積書のフォーマット自体はエクセルで十分作れます。問題は積み上げの「中身」です。材料費は仕入単価だけでなく歩留り(材料ロス)の想定次第で数割変わり、加工費は工程を1本のチャージレートで丸めるか工程別に分けるかで精度が大きく変わります。外注費は自社でコントロールできない要素(メッキ業者・熱処理業者の相場と納期)が入るため、見積時点での情報の鮮度が原価の正確性を左右します。

| 費目 | 主な変動要因 | エクセルで押さえるべき点 |

|---|---|---|

| 材料費 | 歩留り率、材料相場(鋼材・アルミ・SUS) | 実績歩留りをシートに蓄積し都度更新 |

| 加工工数 | 工程別チャージレート、段取り時間 | 工程ごとに時間単価と段取り時間を分離 |

| 外注費 | メッキ・熱処理の相場、外注先のリードタイム | 見積時点の外注先概算単価を明細に反映 |

材料費の見積:歩留りと端材をどう読むか

材料費は「仕入単価×使用量」ではなく、歩留り率を反映した実質使用量で計算しないと利益を削ります。

板金加工の材料費は、鋼材・アルミ・SUSといった素材の仕入単価(キログラム単価または㎡単価)に、実際に製品として使う分だけでなく端材となる部分も含めた「歩留り率」を掛け合わせて算出します。ネスティング(材料への部材配置)の効率によって歩留り率は変わり、形状が複雑な部材や板取りが悪いロットでは歩留りが下がり、想定より多くの材料費がかかります。

端材は完全にロスになるわけではなく、他案件への転用や業者への売却でわずかに回収できる場合もありますが、これを見積段階で織り込んでいる工場は多くありません。エクセルでの運用では、案件ごとの歩留り実績を別シートに記録し、類似形状の過去案件から歩留り率を引用する仕組みを作ると、見積の精度が徐々に上がっていきます。ただし、この「類似案件を探す」作業自体が属人化しやすく、ベテランの記憶に依存しがちな点は後述する限界につながります。

加工工数の見積:工程別チャージレートで積算する

加工費は工程を1本の時間単価で丸めず、レーザー切断・プレス曲げ・溶接・機械加工それぞれにチャージレートを持たせて積算するのが基本です。

チャージレートとは、機械の減価償却費・電力費・必要な人員の人件費・工場の間接費を1時間あたりに配賦した単価のことです。レーザー加工機とプレス機、溶接工程、NC旋盤やマシニングセンタでは設備投資額も必要な技能者の人数も異なるため、工程ごとにチャージレートが変わるのが実態です。1つの単価に丸めてしまうと、工程数が多い小ロット案件では原価を過小に見積もり、単純な大ロット案件では過大に見積もる、というズレが発生します。

もう一つ見落とされがちなのが、段取り時間(機械の設定・治具の準備)と加工時間(実際に材料を加工している時間)を分けて積算することです。特に小ロット・多品種の受注では、段取り時間が加工時間より長くなることも珍しくなく、これを加工時間の見積だけで判断すると初回ロットで大きく赤字になります。エクセルで管理する場合は、工程別の時間単価シートと、案件ごとの段取り時間・加工時間の実績を別々に持ち、後から突き合わせられる形にしておくことが重要です。

外注費(メッキ・熱処理)の扱い方

メッキや熱処理は自社工程外の変動要因が大きいため、見積時点で概算単価とリードタイムの両方を確認し、明細に反映しておく必要があります。

亜鉛メッキやニッケルメッキ、クロムメッキなどの表面処理、焼入れ・焼戻しといった熱処理は、多くの中小金属加工業では自社で完結できず外注に出す工程です。外注費は材質・処理面積・重量によって単価が変わり、さらに繁忙期には納期が延びる傾向があります。これを初回見積の時点で外注先に概算を確認せず、過去案件の単価をそのまま流用すると、相場変動や外注先の値上げに気づかないまま利益を削ることになります。

外注費で特に注意したいのが、外注先での不良発生時のリワーク費用です。メッキ後に寸法不良や色ムラが見つかり再処理が必要になった場合、追加費用と追加納期の両方が発生します。これは見積段階では読み切れない部分ですが、外注先ごとの不良率の傾向を実績として記録しておくと、次回以降の見積に予備費として織り込む判断がしやすくなります。エクセルでは外注先マスタシートに単価・納期・過去の不良傾向をまとめておくと、担当者が変わっても同じ基準で判断できるようになります。

見積と実際原価がズレる理由、エクセル運用の限界

見積と実際原価がズレる原因の多くは、歩留り・段取り時間・外注費の3点で「見積時点の想定」と「実際の結果」を突き合わせていないことにあります。

具体的には、歩留り実績が想定を下回って材料費が超過する、段取り時間を初回ロットの実績で楽観的に見積もってしまう、外注先でのリワークにより追加費用が発生する、材料相場の変動を古い見積の使い回しに反映していない、といったパターンが典型です。いずれも見積時点では「仮の想定」でしかなく、実際原価と突き合わせて初めて誤差の傾向が見えてきます。

ここがエクセルで見積・原価管理を回している工場が共通して抱える限界です。見積作成自体はベテラン担当者の勘と経験に依存しやすく(属人化)、過去の類似見積を探して転用する作業に時間がかかり、そもそも見積時点の想定と実際原価を突き合わせる仕組みがないため乖離に気づけません。担当者が退職・異動すると、その人が持っていた歩留りやチャージレートの相場感がそのまま失われるリスクもあります。自社の見積精度がどの程度なのか、社内の経営課題を一度棚卸しして可視化したい場合は、無料の経営AI診断で現状の見積・原価フローを整理してみるのも一つの方法です。

脱エクセルの判断基準とまとめ

見積件数の増加、担当者ごとの基準のバラつき、実行予算と実際原価の差異分析ニーズの3つのいずれかに当てはまれば、見積・原価管理システムへの移行を検討する時期と言えます。

エクセルでの見積・原価管理は、案件数が少なく担当者が固定されているうちは十分に機能します。判断が難しくなるのは、月間の見積件数が増えて回答のリードタイムが受注機会の損失につながり始めたとき、複数の担当者や拠点で歩留り率やチャージレートの基準がバラついてきたとき、そして経営会議で実行予算と実際原価の差異を継続的に見たいというニーズが出てきたときです。これらはいずれもエクセルのシート運用だけでは構造的に解決しづらく、見積データと原価実績を紐づけて管理する仕組みが必要になります。

自社が今どの段階にいるのか、どこから手をつければ見積精度と原価の見える化が両立できるのかを整理したい場合は、初月無料の経営AI診断(通常30万円相当)で現状の見積・原価フローを可視化し、改善提案までを一緒に検討することができます。数値目安を含む本記事の内容は業界一般の傾向を整理したものであり、自社の材料構成・工程・外注先によって最適な運用は異なる点にご留意ください。

関連記事

- 製造業の原価計算をエクセルで行う方法と材料費・労務費・経費の配賦の考え方 — 関連: 製造業全般の原価配賦の考え方

- 製造業の標準原価計算をエクセルで行う方法と原価差異分析の実務 — 関連: 原価差異分析の実務

- 見積書をエクセルで作る方法 テンプレの限界と自動計算・履歴管理の設計 — 関連: 見積書エクセル運用全般の限界

- 建設業の見積書をエクセルで作る方法 積算・原価との連動と限界 — 関連: 他業種の見積・原価連動の実務

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: AI導入コストの全体像

よくある質問

板金加工の見積で歩留り(材料ロス)はどう計算すればいいですか?

歩留り率=製品に使う材料の重量(または面積)÷仕入れた材料の重量です。ネスティング(部材配置)の効率で65〜85%程度が目安とされますが、形状・板厚・材料の入手ロットで変わるため、自社の実績値を蓄積して都度更新する運用が現実的です。

板金・切削加工のチャージレートは工程ごとに分けるべきですか?

分けるべきです。レーザー切断・プレス曲げ・溶接・機械加工では機械の減価償却費と必要人員が異なるため、1つの時間単価にまとめると小ロット・多工程の案件で原価が実態からズレます。工程別に時間単価を持ち、段取り時間と加工時間を分けて積算するのが基本です。

メッキや熱処理の外注費はいつ見積に織り込めばいいですか?

初回の見積時点で外注先から概算単価を取り、材料費・自社工数と同じ明細行に含めて提示するのが基本です。納期がボトルネックになりやすい工程でもあるため、外注先のリードタイムを別途受注可否の判断材料として管理しておくと、後工程での納期遅延を防げます。

見積と実際原価がズレる典型的な原因は何ですか?

歩留り実績が見積時の想定を下回る、段取り時間を初回ロットの実績で見誤る、外注先での不良によるリワーク費用が発生する、材料相場の変動を古い見積の使い回しに反映していない、の4つが典型パターンです。いずれも実際原価との突合せをしていないと気づけません。

見積管理をエクセルからシステムに切り替える判断基準はありますか?

目安として、月間の見積件数が増えて回答リードタイムが受注のボトルネックになっている、担当者ごとに歩留り・チャージレートの基準がバラついている、実行予算と実際原価の差異を経営会議で継続的に見たい、のいずれかに該当する場合はシステム化の検討時期と言えます。

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 板金加工の見積で歩留り(材料ロス)はどう計算すればいいですか?

- A. 歩留り率=製品に使う材料の重量(または面積)÷仕入れた材料の重量。ネスティング(部材配置)の効率で65〜85%程度が目安とされますが、形状・板厚・材料の入手ロットで変わるため、自社の実績値を蓄積して都度更新する運用が現実的です。

- Q. 板金・切削加工のチャージレートは工程ごとに分けるべきですか?

- A. 分けるべきです。レーザー切断・プレス曲げ・溶接・機械加工では機械の減価償却費と必要人員が異なるため、1つの時間単価にまとめると小ロット・多工程の案件で原価が実態からズレます。工程別に時間単価を持ち、段取り時間と加工時間を分けて積算するのが基本です。

- Q. メッキや熱処理の外注費はいつ見積に織り込めばいいですか?

- A. 初回の見積時点で外注先から概算単価を取り、材料費・自社工数と同じ明細行に含めて提示するのが基本です。納期がボトルネックになりやすい工程でもあるため、外注先のリードタイムを別途受注可否の判断材料として管理しておくと、後工程での納期遅延を防げます。

- Q. 見積と実際原価がズレる典型的な原因は何ですか?

- A. 歩留り実績が見積時の想定を下回る、段取り時間を初回ロットの実績で見誤る、外注先での不良によるリワーク費用が発生する、材料相場の変動を古い見積の使い回しに反映していない、の4つが典型パターンです。いずれも実際原価との突合せをしていないと気づけません。

- Q. 見積管理をエクセルからシステムに切り替える判断基準はありますか?

- A. 目安として、月間の見積件数が増えて回答リードタイムが受注のボトルネックになっている、担当者ごとに歩留り・チャージレートの基準がバラついている、実行予算と実際原価の差異を経営会議で継続的に見たい、のいずれかに該当する場合はシステム化の検討時期と言えます。

あわせて読みたい