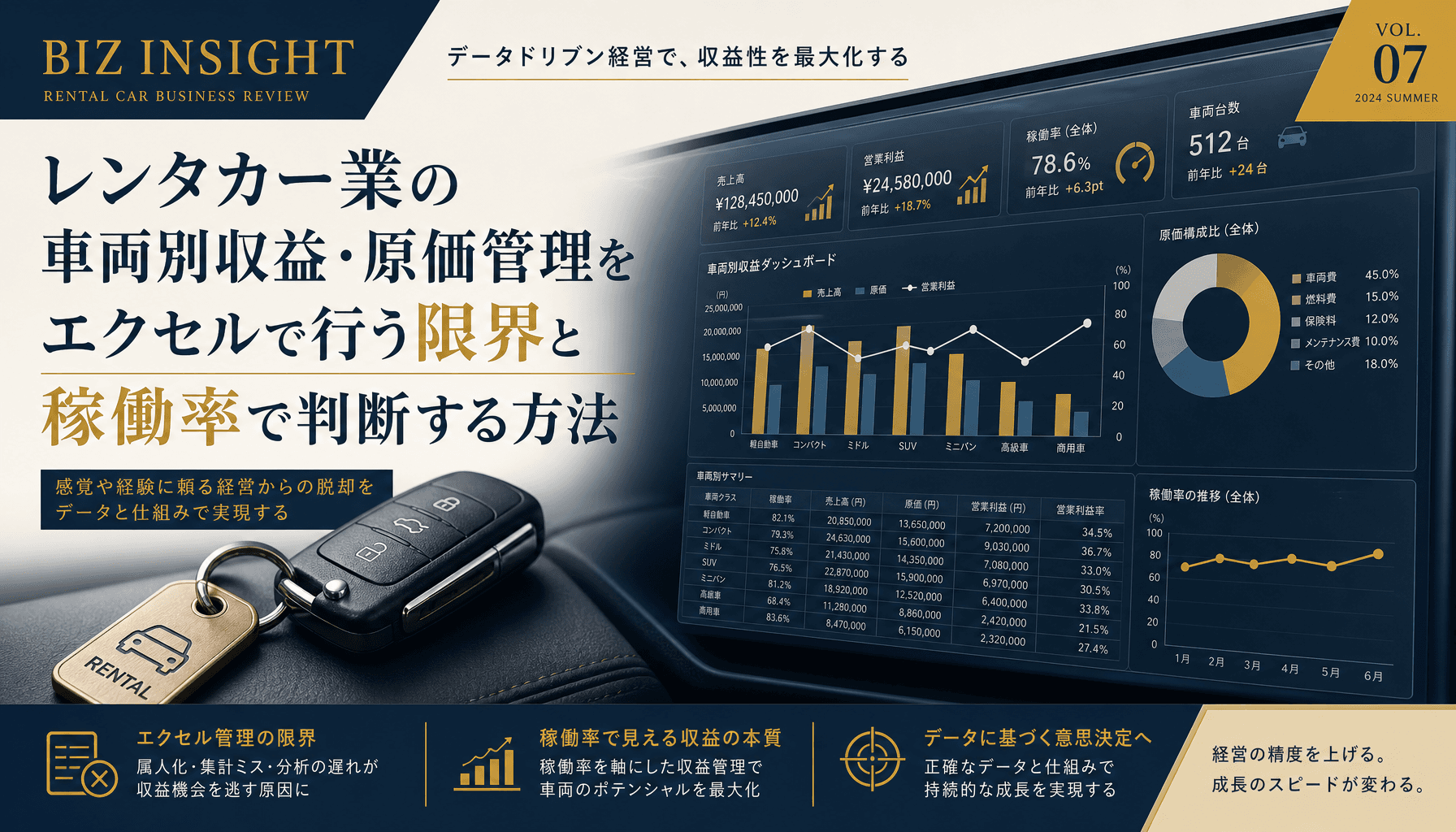

レンタカー業の車両別収益・原価管理は稼働率把握の遅れと固定費按分の属人化で限界が来る。稼働率で判断する具体策を解説する。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

レンタカー業の車両別収益・原価管理をエクセルで行う限界と稼働率で判断する方法

レンタカー業の車両別収益・原価管理は稼働率把握の遅れと固定費按分の属人化で限界が来る。稼働率で判断する具体策を実務の視点で解説する。

「この車、置いておくだけで赤字になっていないか」――保有車両を車種ごとにエクセルで管理しているレンタカー業の経営者・運行管理者から、よく受ける相談です。運送業の採算管理が「案件ごとの売上と原価」を追いかけるのに対し、レンタカー業は「時間貸し・日貸し」で稼ぐ稼働率型のビジネスです。走っていなくても減価償却・保険・車検の固定費は毎月発生し続けるため、稼働率が落ちた車両ほど静かに採算を悪化させます。本記事では、車両別の収益・原価管理をエクセルで組む基本形から、限界が来る構造、稼働率を軸にした脱エクセルの進め方までを整理します。

レンタカー業の車両別収益・原価管理をエクセルで組む基本形

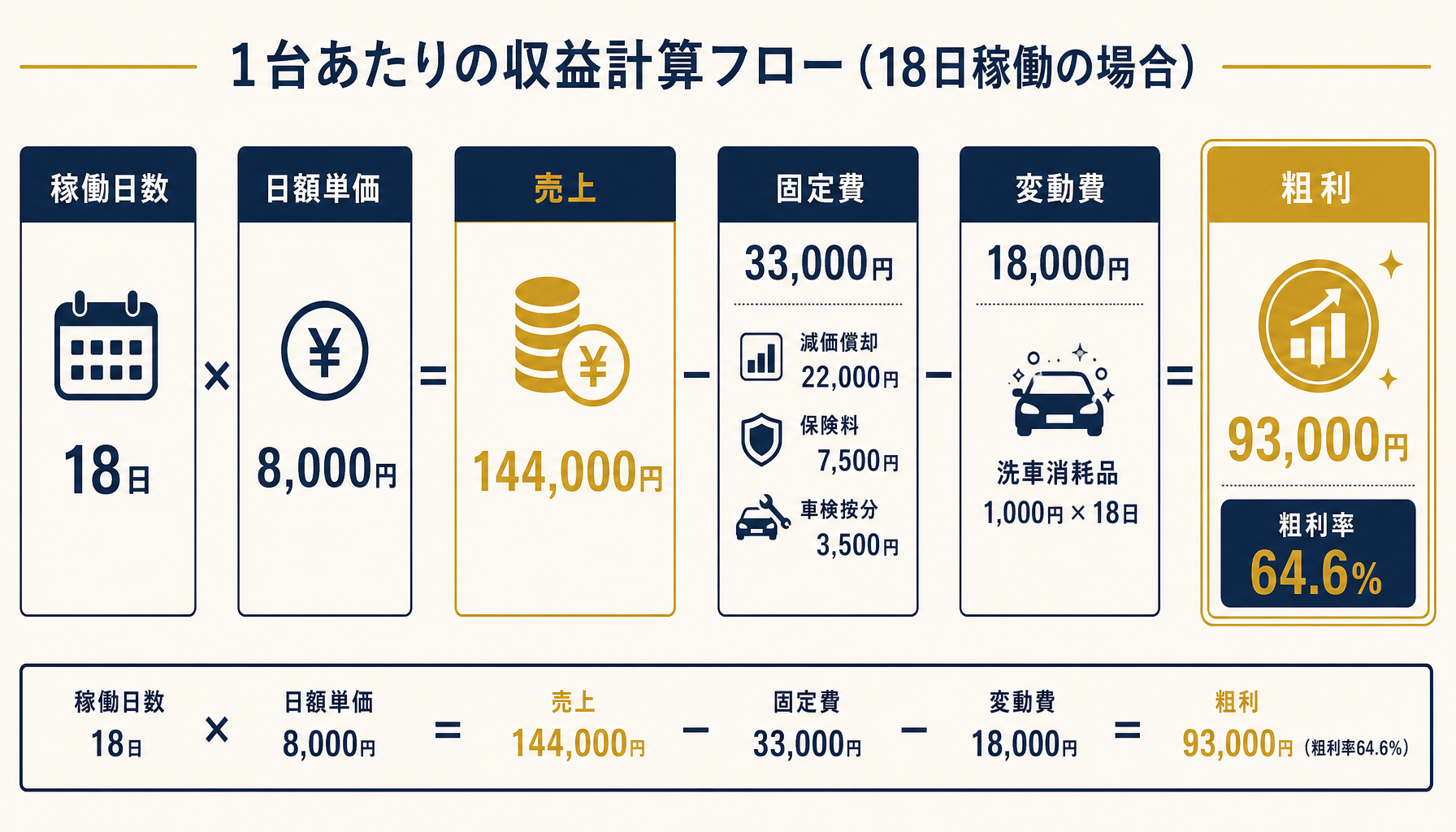

車両別の採算は「稼働日数×日額単価-固定費-変動費=粗利」という1行のモデルで組むのが基本形です。運送業の案件別採算が案件ごとの売上原価を積み上げるのに対し、レンタカー業では「何日貸し出せたか」という稼働率が売上を直接決めるため、このモデルが実務に一番なじみます。

例えば普通車1台で日額単価8,000円、月間稼働日数18日(30日換算で稼働率60%)なら売上は144,000円です。固定費は減価償却22,000円・保険料7,500円・車検/車両税の月割り按分3,500円で合計33,000円。変動費は稼働日にのみ発生する洗車・清掃600円と消耗品按分400円の合計1,000円が18日分で18,000円。原価合計は33,000円+18,000円=51,000円となり、粗利は144,000円-51,000円=93,000円、粗利率は93,000円÷144,000円=約64.6%です。

多くのレンタカー会社では、車種ごとの予約台帳・清掃記録・給油記録をもとに、月末にこの粗利計算をエクセルで手作業で行っています。車両が数台のうちは1人が電卓で追えますが、車種・料金プラン・シーズン単価が増えるほど、按分の組み合わせが増えていきます。

なぜ限界が来るのか:稼働率型ビジネス特有の3つの壁

限界が来るのは「エクセルの機能不足」ではなく、「稼働率把握のタイムラグ」「固定費按分の属人化」「非稼働日コストの見えない化」という3つの壁が、保有台数の増加とともに重なるからです。

稼働率は予約台帳・返却記録が確定しないと数字になりません。月末に集計してはじめて「この車種は先月30%しか稼働していなかった」と分かるようでは、翌月の料金設定や車両入れ替えの判断にはもう間に合いません。実際にレンタカー業の車両別収益表を見せてもらうと、稼働率の集計だけで担当者が月2〜3日かかっているケースがよくあり、その間に次の仕入れ判断のタイミングを逃しています。

さらに固定費按分(減価償却・保険・車検)は、車両ごとの取得時期や契約形態がバラバラなため、按分ロジックが特定の担当者のエクセルシートに直書きされ、他の人には再現できない状態になりがちです。加えて、稼働していない日も固定費は発生し続けるという構造そのものが見落とされ、「稼働率が下がっている=機会損失」としか捉えられず、「稼働率が下がっている=固定費の垂れ流し」という視点が抜け落ちてしまいます。

限界のサイン:車両別収益が崩れ始める3つの兆候

「稼働率の集計に月2営業日以上かかる」「車種別の粗利が担当者の感覚値になっている」「稼働率30%台の車両を毎月なんとなく保有し続けている」の3つが揃ったら、車両別収益管理が構造的な限界に近づいているサインです。

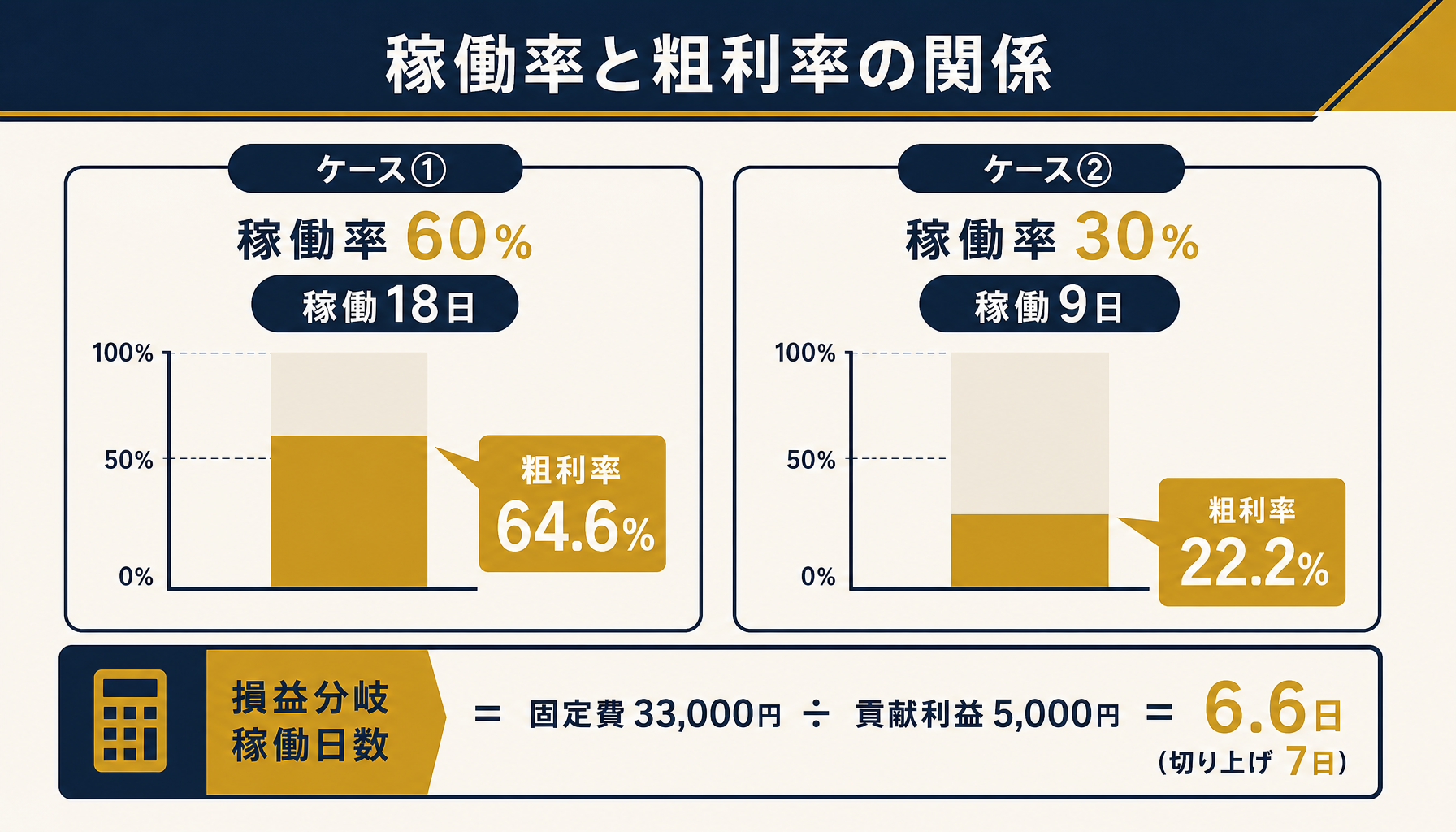

先ほどの普通車の例で、稼働率が60%から30%(9日)に落ちた場合を計算してみます。日額単価6,000円(型落ちで料金を下げた想定)×9日=54,000円が売上、固定費は保有しているだけで同額の33,000円が発生し、変動費は9日×1,000円=9,000円。原価合計は42,000円、粗利は54,000円-42,000円=12,000円、粗利率は12,000円÷54,000円=約22.2%まで落ち込みます。稼働率が半分になっただけで粗利率は64.6%から22.2%へ急落する――これが「置いておくだけで赤字に近づく」構造の正体です。

このとき有効なのが損益分岐稼働日数(固定費÷1日あたりの貢献利益)という指標です。貢献利益は日額単価から変動費を引いた金額で、上の型落ち車なら6,000円-1,000円=5,000円。損益分岐稼働日数は33,000円÷5,000円=6.6日、切り上げて7日です。月に7日以上貸し出せていれば固定費を回収できますが、それを下回る車両は保有しているだけで固定費が利益を食いつぶしている状態にあります。

脱エクセルの進め方:稼働率と原価を同じ台帳で見る仕組み化

最大の失敗パターンは、稼働率の集計と原価按分を別々のエクセルファイルで管理したまま、いきなり高額な車両管理システムに全面移行しようとして頓挫することです。エクセルは日々の予約・清掃記録で使われ続けているため、段階的に剥がすのが鉄則です。

STEP1: 損益分岐稼働日数の言語化(1か月)。車種ごとに固定費按分額と変動費を洗い出し、損益分岐稼働日数を算出する列をエクセルに1つ追加します。これだけで「感覚で保有し続けている車両」が数字で見えるようになります。

STEP2: 稼働率データの週次集計への切り替え(2〜3か月)。月末一括ではなく、予約台帳から週次で稼働率を拾い上げる運用に切り替えます。集計の粒度を上げるだけで、稼働率が落ち込み始めた車種に早めに気づけるようになります。

STEP3: 予約・清掃記録と原価データの連携(継続的に検討)。STEP1・2で土台が整った段階で、車両管理システムや予約管理システムとの連携を検討します。自社のどの工程から手をつけるべきか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で稼働率集計の工数と車種別の採算構造を可視化し、優先順位を一緒に整理することもできます。

自社に当てはめる判断基準と次の一歩

「そろそろ仕組み化すべきか」を感覚ではなく数字で切り分けるには、次の指標のうち2つ以上が該当するかを確認します。

| 判断指標 | 検討フェーズの目安 |

|---|---|

| 保有車両台数 | 15台以上 |

| 稼働率集計にかかる日数 | 月2営業日以上 |

| 損益分岐稼働日数を下回る車両数 | 2台以上 |

| 車種・料金プラン数 | 5パターン以上 |

| 稼働率把握に関わる担当者数 | 2人以上でファイルを受け渡し |

例えば「保有車両20台・稼働率集計に3日・損益分岐を下回る車両3台・料金プラン6種」という状態なら、5つの指標のうち4つが目安を超えており、仕組み化によって工数削減と車両入れ替えの精度の両面でROIが立ちやすい段階です。逆に「保有車両8台・集計1日・損益分岐割れゼロ台」であれば、まだエクセルで十分に回せる規模であり、投資は時期尚早と見てよいでしょう。判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で自社の車両別収益構造を一緒に可視化するところから始められます。

まとめ:脱エクセルは損益分岐稼働日数の言語化から始める

レンタカー業の車両別収益・原価管理をエクセルで回す限界は、稼働率把握のタイムラグ・固定費按分の属人化・非稼働日コストの見えない化という3つの壁が重なるところに来ます。運送業の案件別採算とは異なり、レンタカー業では「稼働率が売上を直接決める」構造そのものが数字の急落を生むため、損益分岐稼働日数という指標で車両ごとの採算を切り分けるのが実務的です。一気に全置換を狙わず、損益分岐稼働日数の言語化から始めて、稼働率の集計粒度を上げていけば、日々の予約・清掃業務を止めずに採算管理の精度を取り戻せます。自社がどの段階にいるか判断に迷ったら、初月無料の経営AI診断(通常30万円相当)で現状の車両別収益構造を可視化するところから始めてみてください。

よくある質問

レンタカー業で車両別の稼働率はどう計算すればいいですか?

稼働率=月間稼働日数÷営業日数(目安30日)で計算するのが基本です。整備・清掃・移動のための「稼働不可日」を分母に含めるか除くかで数字の意味が変わるため、社内で定義を統一しておく必要があります。実務では「稼働可能日のうち何日貸し出せたか」を追うほうが、車両入れ替えの判断に使える精度の高い数字になります。

車両別の固定費(減価償却・保険・車検)はどう按分すればいいですか?

年間の減価償却費・保険料・車検費用(車検年は按分)を12で割って月割りにするのが基本形です。この固定費は稼働率にかかわらず毎月同額発生するため、稼働率が下がるほど1日あたりの負担が重くなります。損益分岐稼働日数(固定費÷1日あたりの貢献利益)を出すと、感覚でなく数字で入れ替え判断ができます。

エクセルで車両別採算を管理する場合、何を最低限記録すべきですか?

車両ID・月間稼働日数・日額単価・固定費按分額・変動費(洗車や消耗品など)の5項目を1行にまとめるのが最低限の形です。ここに損益分岐稼働日数を算出する列を1つ足すだけで、感覚ではなく数字で「この車両を使い続けるか」を判断できるようになります。

何台くらいの規模から脱エクセルを検討すべきですか?

目安は保有車両15台・稼働率の集計に月2営業日以上かかる状態です。車種・料金プランが増えるほど按分パターンが増え、エクセルの手作業では稼働率と原価をリアルタイムで突き合わせにくくなります。この規模を超えたら仕組み化の検討フェーズに入ってよいタイミングです。

関連記事

- 運送業の車両別・案件別採算管理をエクセルで行う限界と脱却の進め方 — 関連: 同じ車両ビジネスでも案件請負型と稼働率型の違い

- 卸売業の商品別粗利管理をエクセルで行う方法と限界 値引き・リベート反映の実務 — 関連: 業種別の粗利管理エクセルの限界

- 小売業の店舗別損益(P/L)をエクセルで管理する方法と限界とは — 関連: 単位別(店舗別)採算管理の考え方

- 中小企業の原価管理システム費用相場と選び方 内訳と落とし穴を解説 — 関連: 脱エクセル後のシステム投資判断

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. レンタカー業で車両別の稼働率はどう計算すればいいですか?

- A. 稼働率=月間稼働日数÷営業日数(目安30日)で計算するのが基本です。整備・清掃・移動のための「稼働不可日」を分母に含めるか除くかで数字の意味が変わるため、社内で定義を統一しておく必要があります。実務では「稼働可能日のうち何日貸し出せたか」を追うほうが、車両入れ替えの判断に使える精度の高い数字になります。

- Q. 車両別の固定費(減価償却・保険・車検)はどう按分すればいいですか?

- A. 年間の減価償却費・保険料・車検費用(車検年は按分)を12で割って月割りにするのが基本形です。この固定費は稼働率にかかわらず毎月同額発生するため、稼働率が下がるほど1日あたりの負担が重くなります。損益分岐稼働日数(固定費÷1日あたりの貢献利益)を出すと、感覚でなく数字で入れ替え判断ができます。

- Q. エクセルで車両別採算を管理する場合、何を最低限記録すべきですか?

- A. 車両ID・月間稼働日数・日額単価・固定費按分額・変動費(洗車や消耗品など)の5項目を1行にまとめるのが最低限の形です。ここに損益分岐稼働日数を算出する列を1つ足すだけで、感覚ではなく数字で「この車両を使い続けるか」を判断できるようになります。

- Q. 何台くらいの規模から脱エクセルを検討すべきですか?

- A. 目安は保有車両15台・稼働率の集計に月2営業日以上かかる状態です。車種・料金プランが増えるほど按分パターンが増え、エクセルの手作業では稼働率と原価をリアルタイムで突き合わせにくくなります。この規模を超えたら仕組み化の検討フェーズに入ってよいタイミングです。

あわせて読みたい