AIに住宅ローン商品の推奨や借換えの勧誘はさせられませんが、試算比較の下書き整理なら安全に任せられます。実際に使える範囲と注意点を整理しました。

困りごとをとりあえず聞いてみる

検討段階でも大丈夫です。まずはお気軽にお送りください。

独立系FPの住宅ローン借換え試算・返済額比較の下書きをClaude Codeで整理支援

AIに住宅ローン商品の推奨や借換えの勧誘はさせられませんが、試算比較の下書き整理なら安全に任せられます。実際に使える範囲と注意点を整理しました。

独立系のファイナンシャルプランナーにとって、住宅ローンの借換え相談は、面談準備の負荷が特に重いテーマのひとつだ。

「AIに住宅ローンの試算をやらせるなんて、勧誘や助言に踏み込んでしまいそうで怖い」と身構える方も多いだろう。

たしかに、顧客の状況を踏まえた具体的な住宅ローン商品の推奨や、借換え先のあっせん行為にAIを使うことはできない。

しかし、現行ローンの条件と借換え候補の条件を入力した際の総返済額比較など、「試算比較の下書き整理」には、Claude Codeが効果を発揮する場面がある。

本稿では、独立系FPが実際に使える範囲と、絶対に譲れない専門判断の線引きを整理する。

図1: 借換え試算比較の下書き整理と専門判断の負荷イメージ

図1: 借換え試算比較の下書き整理と専門判断の負荷イメージ

なぜ住宅ローン借換えシミュレーションの「下書き」が独立系FPの負担になっているのか

負担の中心は試算の計算そのものより、複数の借換え候補を並べて比較表に組む工程に集中している。

住宅ローンの借換え相談では、現行ローンの金利・残高・残存期間に対し、複数の金融機関の借換え候補を並べて試算するのが基本の進め方だ。

候補が2〜3先あれば、金利タイプ(固定・変動・期間固定)ごとに何パターンも総返済額と諸費用を計算し直す必要が出てくる。

この「候補を並べて比較表を組み直す」作業は、金利計算そのものより時間がかかると感じているFPは少なくない。

相談を受ける独立系FPの方からは、「相談者ごとに一から比較表を作り直すだけで、面談準備の大半が終わってしまう」という声をよく聞く。

雇われのFPであれば試算表の下書きを事務スタッフに頼める場合もあるが、独立系の一人事務所ではすべて自分で抱えることになる。

独立系FPの声

「借換え候補が増えるたびに比較表を作り直すだけで、面談準備の時間が溶けていく」

図2: 借換え候補を並べた比較表作成に追われる独立系FPの作業風景イメージ

図2: 借換え候補を並べた比較表作成に追われる独立系FPの作業風景イメージ

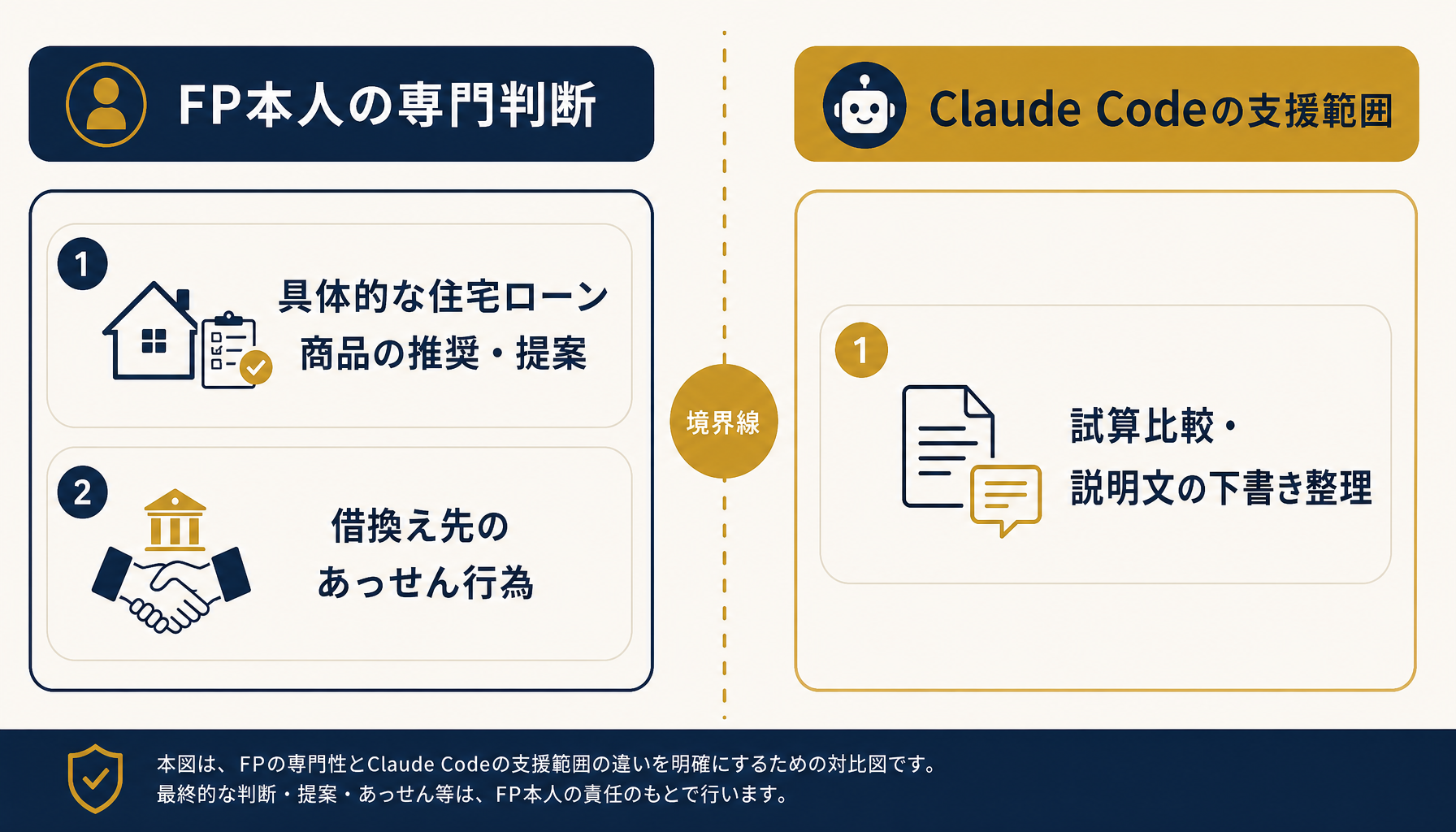

Claude Codeが担える範囲と、絶対に譲れない専門判断

Claude Codeが担うのは試算比較の下書きであり、具体的な商品の推奨・勧誘・あっせん行為はFP本人にしかできない。

Claude Codeに任せられるのは、現行ローン条件と借換え候補条件を入力した際の総返済額比較など、すでに確定した数値を整理した試算比較の下書きづくりに限られる。

一方で、顧客の状況を踏まえた具体的な金融商品の推奨・提案、そして住宅ローン商品の勧誘・あっせん行為は、貸金業法や銀行法、金融サービスの提供に関する法律などの関連法令の規制対象となる行為であり、必要な登録を持つFP本人にしかできない専門判断だ。

FP技能士は名称独占の国家資格であり、資格を持つ者だけが「FP技能士」を名乗れるが、具体的な借換え先の推奨や住宅ローンのあっせんを行うには、業務内容に応じた別の登録・許可が必要になる。

この線引きをあいまいにしたまま「AIが借換え先を選んでくれる」という言い方をすると、顧客に誤解を与えかねない。

💡 ここがポイント

顧客の状況を踏まえた具体的な住宅ローン商品の推奨・提案、および借換え先のあっせん行為は、貸金業法や銀行法、金融サービスの提供に関する法律などの関連法令の規制対象であり、必要な登録を持つFP本人にしかできない専門判断である。Claude Codeが担うのは、現行ローン条件と借換え候補条件を入力した際の総返済額比較など、あくまで試算比較の下書き整理までである。

図3: FPの専門判断とClaude Codeが支援できる範囲の境界

図3: FPの専門判断とClaude Codeが支援できる範囲の境界

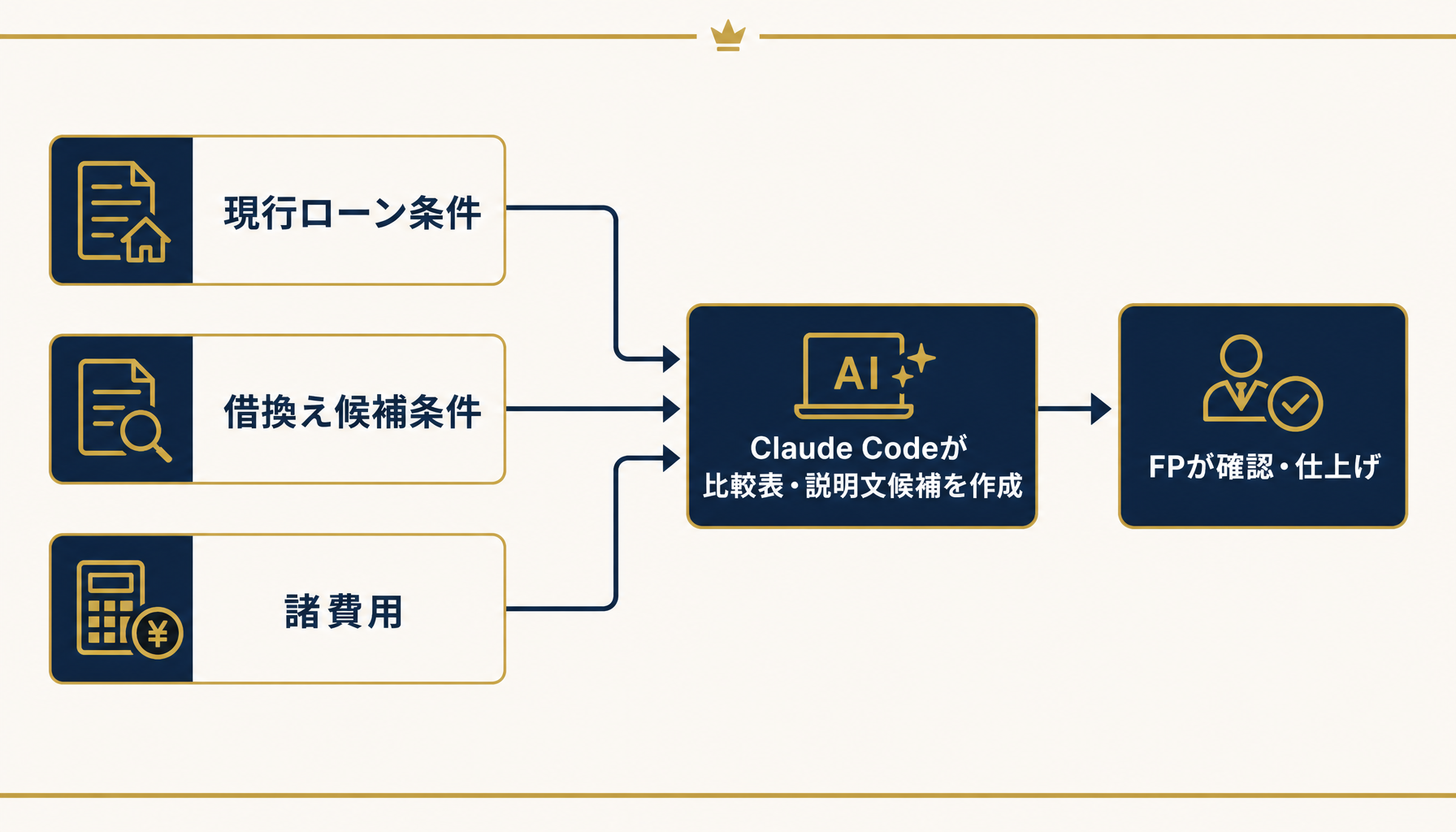

具体的な支援シーン1:複数借換え候補の試算比較表を下書き整理する

現行ローン条件と借換え候補条件をClaude Codeに渡すと、総返済額・利息軽減額の比較表のたたき台がすぐに手に入る。

面談前に、現行ローンの金利・残高・残存期間と、借換え候補となる複数の金融機関の金利水準・諸費用(事務手数料・保証料・登記費用等)をClaude Codeに渡し、比較表の下書きを作らせると、ゼロから表組みを設計するより着手が早い。

たとえば「固定候補A・変動候補B・期間固定候補C」の3パターンを並べ、総返済額と諸費用込みの実質差を整理した表のたたき台を作らせる使い方ができる。

作成した下書きは、あくまで比較の整理であり、どの候補を顧客に勧めるかの判断は、FP自身が確認しながら仕上げる。

FP本人(下書き前)

「候補が増えるたびに、同じ表を作り直すのが地味に時間を食う」

FP本人(Claude Code活用後)

「比較表の下書きを先に作らせて、前提条件の確認と提案内容の検討に集中できるようになった」

図4: ノートPCの試算数値と比較表の下書きを見比べながら仕上げる作業風景

図4: ノートPCの試算数値と比較表の下書きを見比べながら仕上げる作業風景

具体的な支援シーン2:試算結果を顧客向け説明文に言い換える

総返済額や諸費用込みの差額といった数値も、Claude Codeの下書きで顧客に伝わる言葉に言い換える起点ができる。

借換えの試算結果をそのまま数字の羅列で見せても、多くの顧客はすぐには読み解けない。

「借換えによって総返済額が想定より減る見込みですが、諸費用を差し引くと実質的な軽減額は目減りします」といった数値の意味を、顧客の生活に置き換えた説明文に言い換える作業を、FPは面談のたびに一からこなしている。

Claude Codeに現行条件・候補条件・諸費用の数値を渡し、専門用語を避けた説明文の下書きを挙げさせると、顧客への伝え方を選ぶ起点になる。

複数候補の比較説明でどこまで任せてよいか迷う場合は、初月無料の経営AI診断(通常30万円相当)で、業務の切り分けから一緒に整理することもできる。

| 工程 | 従来(人手のみ) | Claude Code併用 |

|---|---|---|

| 借換え候補の比較表作成 | 候補ごとに毎回組み直す | 下書きをFPが確認・調整 |

| 試算結果の説明文への言い換え | 毎回ゼロから言葉を選ぶ | 下書き候補から選ぶ |

| 推奨候補・提案内容の判断 | FPが実施 | FPが実施(変わらない) |

| 顧客への最終説明・勧誘可否の判断 | FPが実施 | FPが実施(変わらない) |

試算の計算そのものより、複数候補をどう並べて何を強調して見せるかの「構成」を考える方が、実は時間を取られる作業だ。

表の下2行にあるとおり、判断業務そのものは一切変わらない。

変わるのは「白紙から比較表を組むか」「下書きを直すか」という着手点だけであり、この差が体感時間の大部分を占める。

図5: 現行条件・候補条件・諸費用からClaude Codeが説明文候補を挙げるまでの概念図

図5: 現行条件・候補条件・諸費用からClaude Codeが説明文候補を挙げるまでの概念図

一人事務所ゆえの経営痛:借換え相談の対応件数の上限

比較表作成に時間を取られるほど、一人事務所が対応できる借換え相談の件数上限が下がる。

独立系FPの経営で効いてくるのは、借換え試算の準備時間そのものが対応できる相談件数の上限を決めてしまう構造だ。

比較表の下書きに時間がかかれば、その分だけ新規の相談に充てられる時間が減り、金利動向で借換え相談が増える時期には対応しきれない案件が積み残る。

雇われのFPと違い、独立系は試算資料の作成を分担できる同僚がいないため、この負荷がそのまま事業規模の天井になりやすい。

たとえば1件あたりの比較表作成に40分かかっているとして、月15件対応していれば、合計10時間がこの工程だけに費やされている計算になる(あくまで目安の試算で、実際の時間は事務所の相談件数や候補数により異なる)。

この工程を20分に圧縮できれば、月5時間を前提条件の確認や新規相談に回せる試算になる。

図6: 金利動向で相談が増える時期に一人で複数件の試算準備を抱える独立系FPの作業イメージ

図6: 金利動向で相談が増える時期に一人で複数件の試算準備を抱える独立系FPの作業イメージ

導入の始め方と運用上の注意

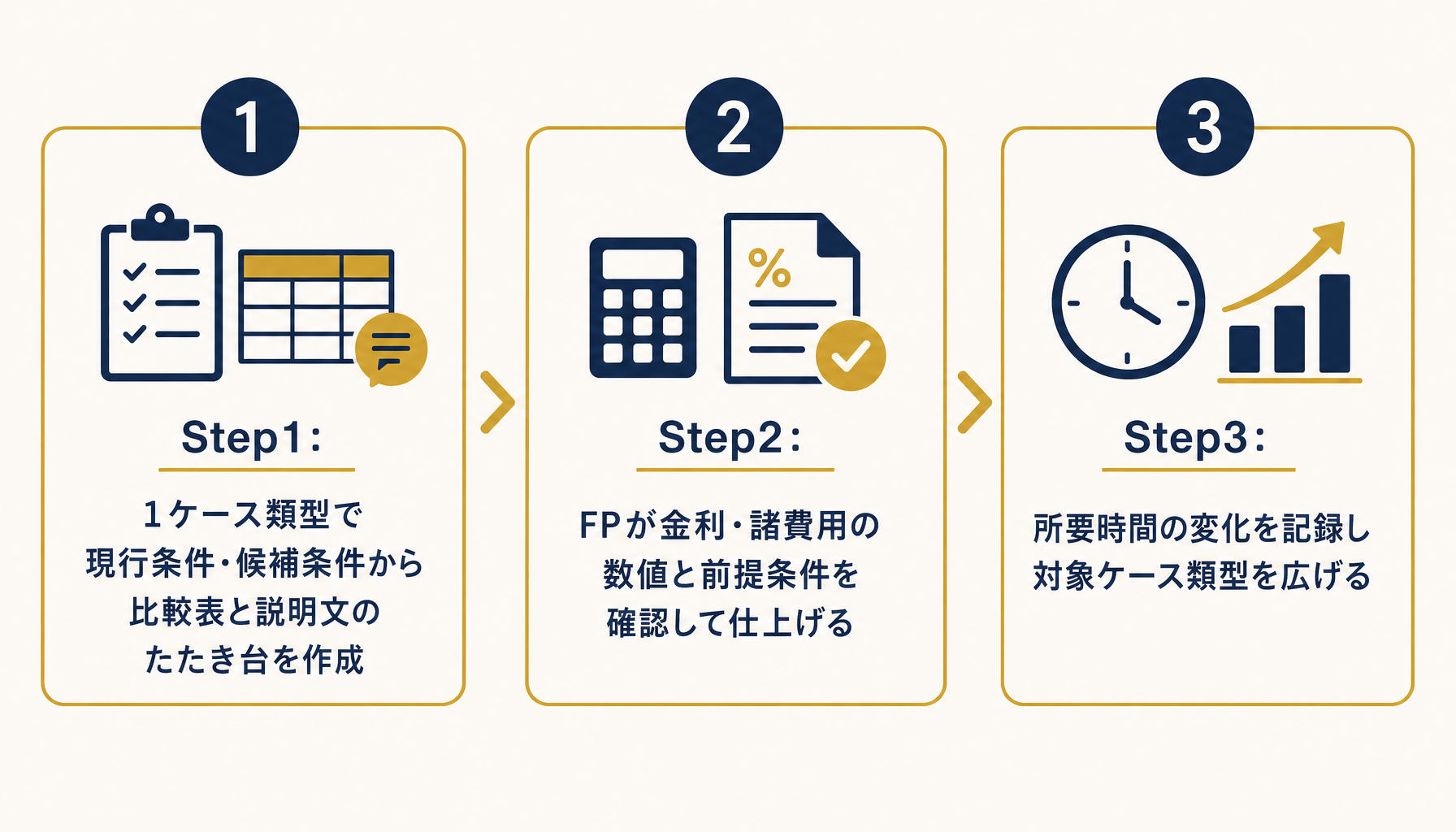

1つのケース類型に絞った小さな試行から始め、精度と時間削減を確認してから広げるのが失敗しにくい。

再現性の型として、まずは「固定金利から変動金利への借換え相談」など1つのケース類型に絞り、次の3ステップで試すとよい。

- 直近の類似案件1件分の現行ローン条件と借換え候補条件をClaude Codeに渡し、比較表と説明文のたたき台を作らせる

- FP自身が金利・諸費用の数値と前提条件の正確さを確認し、下書きを仕上げる

- 従来の所要時間と体感差を記録し、精度に問題がなければ対象ケース類型を広げる

顧客の借入残高や年収といった個人情報をClaude Codeに入力する場合は、入力内容が学習に利用されない設定が確認できる有料プランを使うことが前提になる。

💡 ここがポイント

Claude Codeが生成した試算比較や説明文には、金利や諸費用の入力誤り、前提条件の取り違えが紛れ込む可能性がある。金利水準や諸費用の相場は変動するため、出力された数値や表現は、必ず有資格者であるFP本人が最新情報と突き合わせて検証したうえで顧客に使用してほしい。

図7: 1ケース類型から精度と削減時間を確認して広げる3ステップ

図7: 1ケース類型から精度と削減時間を確認して広げる3ステップ

まとめ:住宅ローン借換え試算は「Claude Codeが下書き・FPが検証」で運用する

独立系FPの住宅ローン借換え試算では、現行ローン条件と借換え候補条件を入力した際の総返済額比較など、確定済みの数値を整理し顧客に伝わる言葉に言い換える「下ごしらえ」の部分でClaude Codeが効果を発揮する。

一方で、顧客の状況を踏まえた具体的な住宅ローン商品の推奨・提案や借換え先のあっせん行為は、必要な登録を持つFP本人にしかできない専門判断であり、AIが代替することはない。

この線引きを最初に明確にし、個人情報の取り扱いルールを整えたうえで、1つのケース類型から小さく試すのが失敗しにくい進め方だ。

自社のどの業務にClaude Codeを使えるか迷う場合は、初月無料の経営AI診断(通常30万円相当)で、借換え相談の準備を含む業務量の可視化から一緒に整理することもできる。

関連記事

- 独立系FPのキャッシュフロー表要約 面談準備をClaude Codeで時短する方法 — 関連: 同じ独立系FPのAI活用論点

- 独立系FPのライフプラン提案書 下書きをClaude Codeで効率化する方法 — 関連: 独立系FPの提案書下書き支援

- 独立系FPの保険見直し提案サマリー下書きをClaude Codeで効率化する方法 — 関連: 独立系FPの提案準備という類似論点

- 複数借入の返済スケジュールをエクセルで管理する限界と条件一元化の実務 — 関連: 借入条件の一元管理という横断テーマ

- 士業のClaude Code活用と独占業務の境界線 AIに任せる範囲・任せない範囲 — 関連: 専門職の独占業務とAI活用の境界線

「効果を確かめてから」進めます

Harry& は、いきなり本開発の見積もりから入りません。まず ①経営AI診断(現状の棚卸し)→ ②お試し開発(PoC) で効果を実際に確かめ、③納得いただいてから本開発 に進みます。①②は無料、本開発は着手時に通常契約です。

よくある質問

- Q. Claude Codeは具体的な住宅ローン商品の推奨や、借換え先のあっせん行為までしてくれますか?

- A. いいえ。顧客の状況を踏まえた具体的な金融商品の推奨・提案や、住宅ローン商品の勧誘・あっせん行為は、貸金業法や銀行法、金融サービスの提供に関する法律などの関連法令の規制対象であり、必要な登録を持つFP本人にしかできない専門判断です。Claude Codeが担うのは、現行ローン条件と借換え候補条件を入力した際の総返済額比較など、試算の下書き整理・説明文の言い換えまでで、最終的な商品の推奨・提案は必ずFP本人が行います。

- Q. Claude Codeが作成した借換え試算比較の下書きは、そのまま顧客に見せてもよいですか?

- A. そのまま使うのは避けてください。金利や諸費用の入力誤り、前提条件の取り違えが紛れ込む可能性があるため、Claude Codeが作った試算比較の下書きは必ずFP本人が数値と前提条件を確認してから顧客に提示してください。特に金利水準や諸費用の相場は変動するため、最新情報と突き合わせて有資格者が検証したうえで使うことが欠かせません。

- Q. 顧客の住宅ローン残高や年収などの情報をClaude Codeに入力しても安全ですか?

- A. 顧客の借入残高・年収・家族構成など個人情報を入力する場合は、入力内容が学習に利用されない設定が確認できる有料プランを使うのが前提です。無料版に機微情報をそのまま貼り付けるのは避け、事務所内で入力範囲や匿名化のルールをあらかじめ明文化しておくと安心です。

- Q. 借換え試算の下書き作成にClaude Codeを使うと、どの程度の時間短縮が見込めますか?

- A. 削減時間は事務所の相談件数や試算パターンの複雑さによって変わるため一概には言えませんが、複数の借換え候補を並べた比較表のたたき台作成にかかる時間を圧縮できれば、その分を前提条件の確認や顧客対応に充てられます。まずは1つのケース類型で試し、従来の所要時間と比較してから対象を広げるのが現実的です。

ここで解決しない疑問は、

直接お問い合わせください。

あわせて読みたい