保険の見直し提案にAIは使えないと思われがちですが、契約の棚卸しや比較表のたたき台までなら任せられます。実際に効く範囲と譲れない一線を整理しました。

困りごとをとりあえず聞いてみる

検討段階でも大丈夫です。まずはお気軽にお送りください。

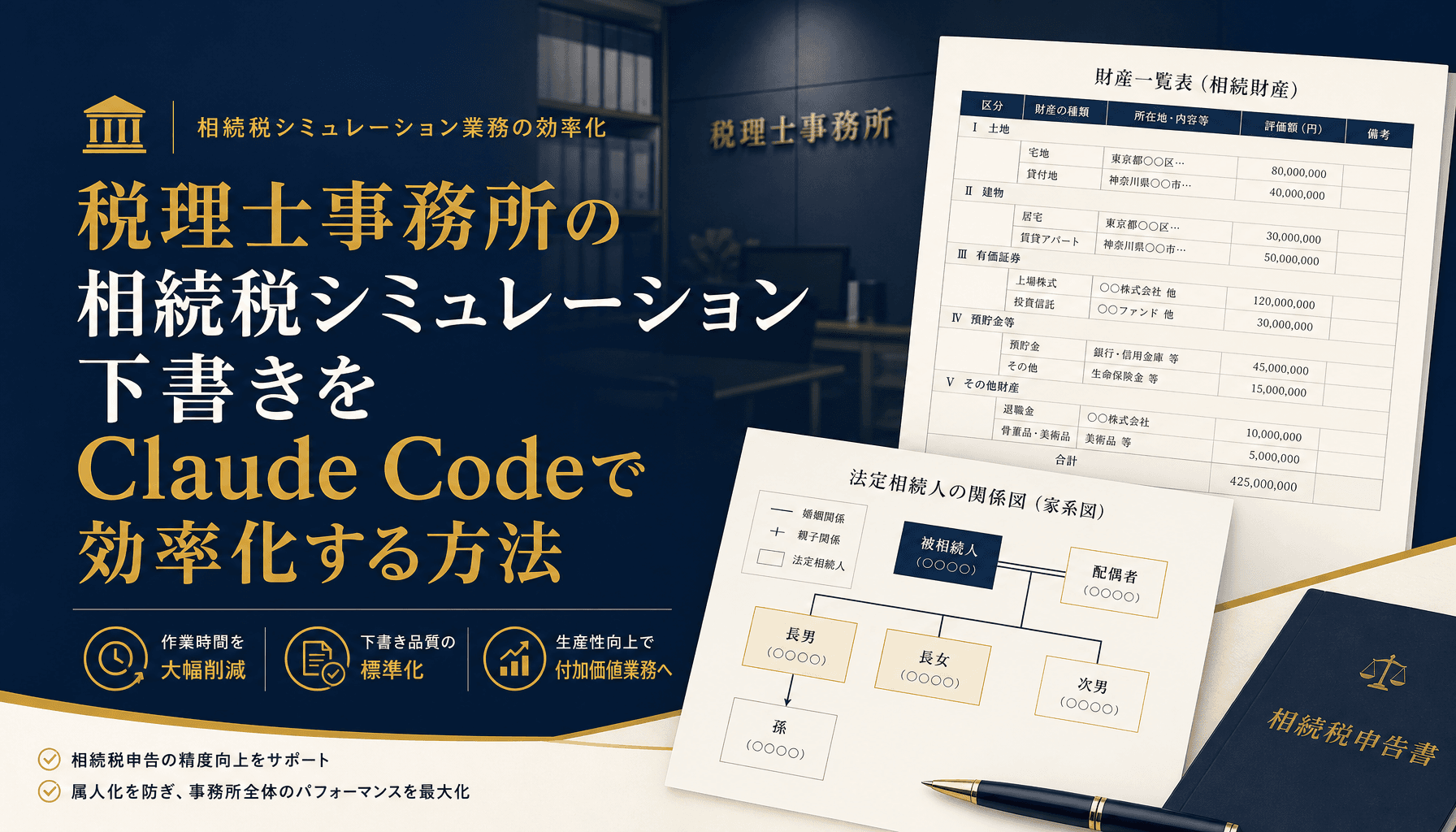

独立系FPの保険見直し提案サマリー下書きをClaude Codeで効率化する方法

保険の見直し提案にAIは使えないと思われがちですが、契約の棚卸しや比較表のたたき台までなら任せられます。実際に効く範囲と譲れない一線を整理しました。

独立系のファイナンシャルプランナーにとって、保険の見直し提案は、面談のたびに発生する定型作業だ。

契約の棚卸し、保障内容の比較、見直し案のサマリー作成と、面談前の下ごしらえだけで半日近くかかることも珍しくない。

「保険の見直し提案にAIを使うなんて、危なくてできない」と身構えている方も多いだろう。

たしかに、保険商品の推奨や契約締結の代理、最終的な提案内容の意思決定にAIを使うことはできない。

しかし、現行契約の情報整理や比較表のたたき台づくり、提案サマリーの構成案作成といった「下ごしらえ」の部分には、Claude Codeが効果を発揮する場面がある。

本稿では、独立系FPが実際に使える範囲と、絶対に譲れない専門判断の線引きを整理する。

図1: 保険見直し提案における「下ごしらえ」と「専門判断」の負荷イメージ

図1: 保険見直し提案における「下ごしらえ」と「専門判断」の負荷イメージ

独立系FPの保険見直し提案が"下ごしらえ"で圧迫される理由

保険見直し提案の負担は、提案内容の判断そのものより前段の情報整理に集中している。

保険の見直し提案を1件作るには、まず顧客が加入している複数の契約内容を洗い出し、保障範囲や保険料、特約の重複を比較表に整理する必要がある。

この前段の作業は、どの見直し案を勧めるかという判断そのものよりも時間を取られることが多い。

相談を受ける独立系FPの方からは、「契約内容の棚卸しと比較表を作るだけで半日仕事になる」という声をよく聞く。

雇われのFPであれば事務スタッフに任せられる作業も、独立系の一人事務所ではすべて自分で抱えることになる。

この負担が、対応できる面談件数そのものの上限につながっている。

独立系FPの声

「契約内容の棚卸しと比較表を作るだけで、面談前日が潰れてしまう」

図2: 複数契約の棚卸しに追われる独立系FPの作業風景イメージ

図2: 複数契約の棚卸しに追われる独立系FPの作業風景イメージ

Claude Codeが担える範囲と、絶対に代替できない専門判断

Claude Codeが担うのは情報整理・下書き作成であり、保険商品の推奨や契約締結の代理、最終的な提案の意思決定はFP本人にしかできない。

Claude Codeに任せられるのは、顧客から預かった契約情報をもとにした保障内容の整理、複数契約を並べた比較表のたたき台、見直し提案サマリーの構成案作成に限られる。

一方で、どの保険商品を勧めるか、既存契約をどう見直すかという提案内容の判断、そして保険の募集・勧誘や契約締結の代理は、保険業法上の登録を受けた保険募集人でなければ行えない専門業務だ。

FP技能士は名称独占の国家資格であり、資格を持つ者だけが「FP技能士」を名乗れるが、それだけでは保険の募集はできず、別途、保険業法上の保険募集人としての登録が必要になる。

この線引きをあいまいにしたまま「AIが保険の見直しを提案してくれる」という言い方をすると、顧客に誤解を与えかねない。

💡 ここがポイント

保険商品の推奨、既存契約の見直し内容の判断、保険の募集・勧誘、契約締結の代理は、保険業法上の登録を受けた保険募集人にしかできない専門判断であり、AIには絶対に任せられない。Claude Codeが担うのは、あくまで契約情報の整理・比較表のたたき台・提案サマリーの構成案作成までである。

図3: 保険募集人の専門判断とClaude Codeが支援できる範囲の境界

図3: 保険募集人の専門判断とClaude Codeが支援できる範囲の境界

具体的な支援シーン1:現行契約の棚卸しと比較表のたたき台

顧客が加入している複数契約を並べて整理する作業は、フォーマットが決まった定型作業でClaude Codeの下書きが効きやすい。

面談で確認した保険証券の内容(保険種類・保険金額・保険料・特約)をもとに、契約ごとの一覧表を組む作業は、件数が増えるほど手間がかかる。

Claude Codeに契約情報の項目を渡し、保障内容や保険料を横並びにした比較表の下書きを作らせると、ゼロから手入力するより着手が早い。

作成した下書きは、あくまで整理用のたたき台であり、保障の過不足の判断や見直し案の妥当性は、募集人資格を持つFP自身が確認しながら仕上げる。

契約が3件を超えると、比較表を手作業で組むだけで面談前の準備時間の大半が消える、という声は独立系FPへのヒアリングで繰り返し聞かれる。

図4: 複数の保険証券を並べて比較表のたたき台を作成する作業風景

図4: 複数の保険証券を並べて比較表のたたき台を作成する作業風景

具体的な支援シーン2:見直し提案サマリーの構成案とチェックリスト

提案サマリー全体の構成案と、確認漏れを防ぐチェックリストづくりも、Claude Codeの下書きで着手点を変えられる。

保険の見直し提案には、「現状契約の整理」「保障の過不足」「見直し案の選択肢」「概算保険料の変化」といった章立てが必要になる。

Claude Codeに過去の類似ケースの構成パターンを渡し、章立ての下書きと、確認すべき項目を並べたチェックリストのたたき台を作らせると、検討の起点ができる。

FP本人(下書き前)

「毎回チェックリストを一から書き出すのが地味に時間を食う」

FP本人(Claude Code活用後)

「構成案とチェックリストのたたき台を先に作らせて、告知事項の確認漏れがないかの最終チェックに集中できるようになった」

チェックリストは、告知事項の確認漏れや特約の重複といった、見落としやすいポイントを洗い出す補助として使い、最終的な確認と顧客への説明は必ずFP自身が行う。

自分の事務所でどの業務から着手すべきか迷う場合は、初月無料の経営AI診断(通常30万円相当)で、提案準備の業務量の可視化から一緒に整理することもできる。

図5: 契約棚卸しから提案サマリー完成までの工程と、下書き作成が効く範囲の概念図

図5: 契約棚卸しから提案サマリー完成までの工程と、下書き作成が効く範囲の概念図

一人事務所ゆえの経営痛:面談件数の上限という壁

提案準備に時間を取られるほど、一人事務所が対応できる面談件数の上限が下がる。

独立系FPの経営で最も効いてくるのは、時間の使い方そのものが売上の上限を決めてしまう構造だ。

契約の棚卸しと比較表づくりに半日かかれば、その分だけ新規の面談に充てられる時間が減り、更新時期が集中する時期には対応しきれない相談が積み残る。

雇われのFPと違い、独立系は事務作業を分担できる同僚がいないため、下ごしらえの負荷がそのまま事業規模の天井になりやすい。

ここで効いてくるのが、Claude Codeによる情報整理の効率化で、下ごしらえの時間を圧縮できれば、同じ稼働時間でより多くの顧客の見直し提案に向き合える。

提案準備時間を圧縮できれば、この式の分母が小さくなり、同じ稼働時間でも対応できる件数の上限が上がる計算になる。

これは、独立系という一人体制のリスク、つまり自分が倒れたら事務所が止まる、更新時期に相談を断らざるを得ない、といったリスクを和らげる一手にもなる。

図6: 更新時期が集中する時期に一人で複数案件を抱える独立系FPの作業イメージ

図6: 更新時期が集中する時期に一人で複数案件を抱える独立系FPの作業イメージ

導入の始め方と運用上の注意

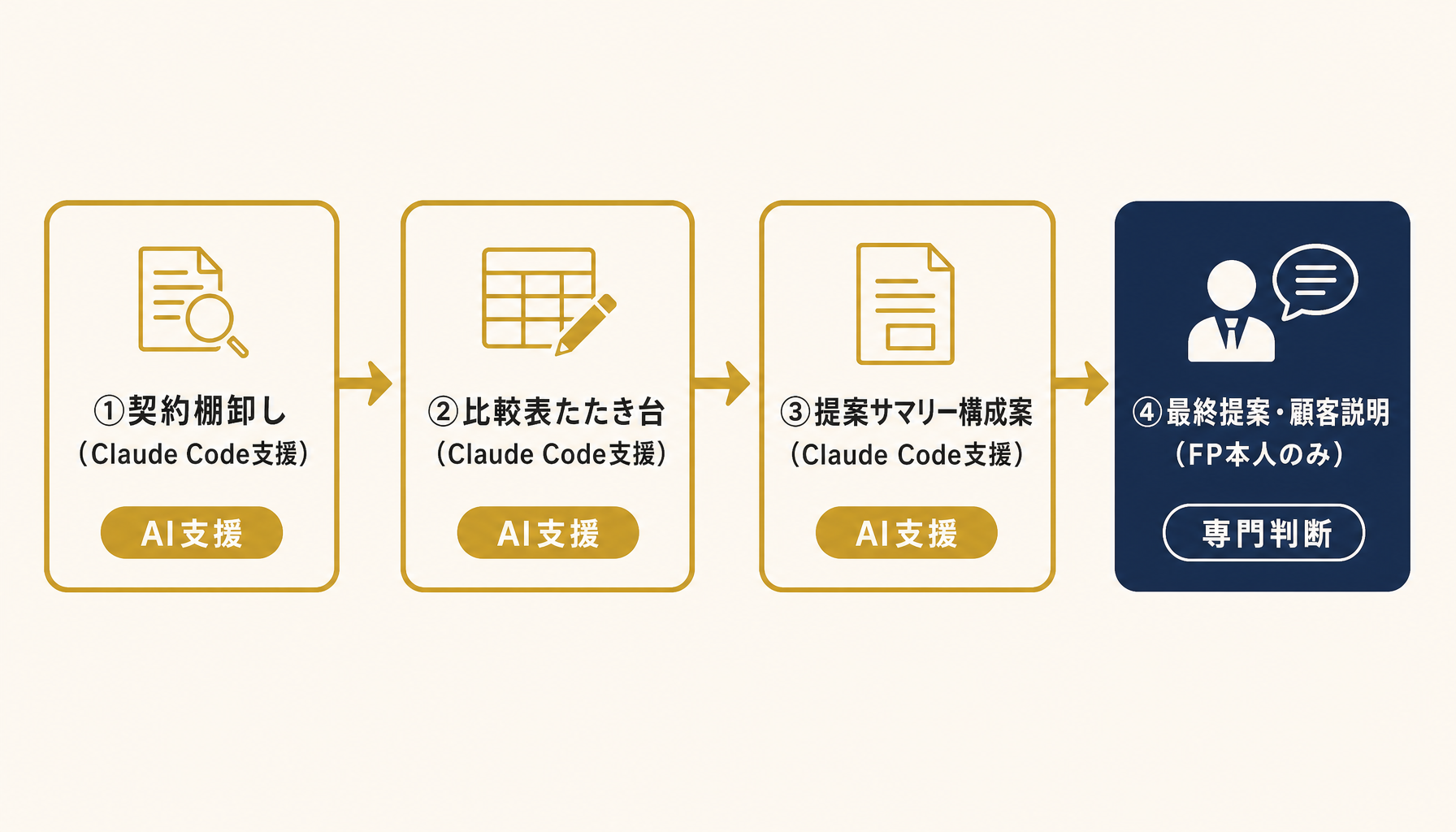

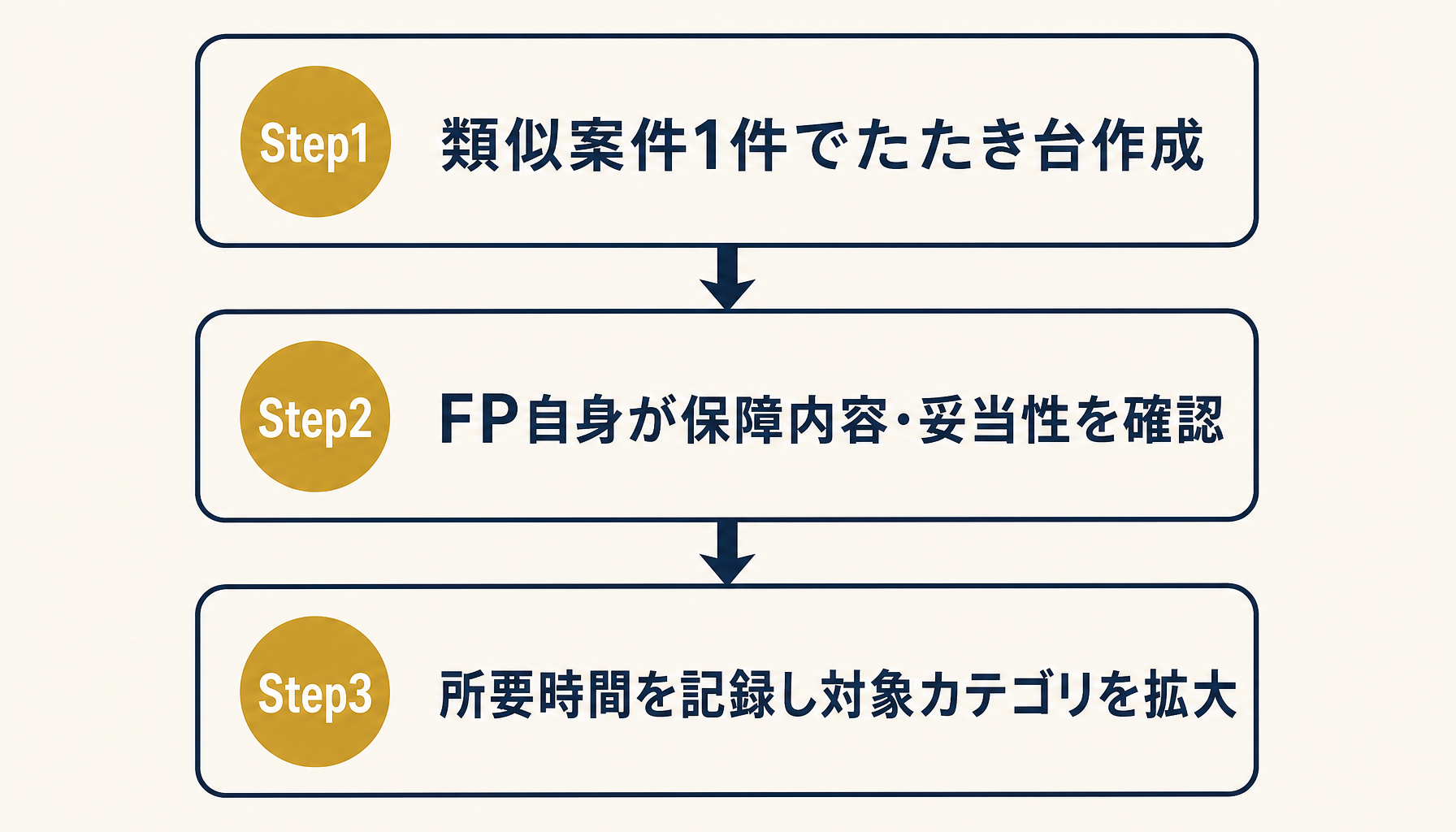

1つの顧客カテゴリに絞った小さな試行から始め、精度と時間削減を確認してから広げるのが失敗しにくい。

再現性の型として、まずは「更新時期が近い既契約者向けの見直し」など1つの顧客カテゴリに絞り、次の3ステップで試すとよい。

- 直近の類似案件1件分の契約情報をClaude Codeに渡し、比較表と提案サマリー構成案のたたき台を作らせる

- 募集人資格を持つFP自身が保障内容・見直し案の妥当性・顧客固有の事情を確認し、下書きを仕上げる

- 従来の所要時間と体感差を記録し、精度に問題がなければ対象カテゴリを広げる

顧客の氏名や契約内容といった個人情報をClaude Codeに入力する場合は、入力内容が学習に利用されない設定が確認できる有料プランを使うことが前提になる。

💡 ここがポイント

保険商品の保障内容や特約条件は商品改定で変わるため、Claude Codeの出力は必ず募集人資格を持つFP自身が最新の商品資料と突き合わせて検証してから使うことが前提である。検証を省いて生成された内容をそのまま顧客に提示してはならない。

図7: 1顧客カテゴリから精度と削減時間を確認して広げる3ステップ

図7: 1顧客カテゴリから精度と削減時間を確認して広げる3ステップ

まとめ:保険見直し提案は「Claude Codeが下ごしらえ・FPが検証」で運用する

独立系FPの保険見直し提案では、契約情報の整理、比較表のたたき台、提案サマリーの構成案づくりという「下ごしらえ」の部分でClaude Codeが効果を発揮する。

一方で、保険商品の推奨や契約締結の代理、最終的な提案内容の判断は、保険業法上の登録を受けた保険募集人にしかできない専門業務であり、AIが代替することはない。

この線引きを最初に明確にし、個人情報の取り扱いルールを整えたうえで、1つの顧客カテゴリから小さく試すのが失敗しにくい進め方だ。

事務所の業務量に応じた導入設計を相談したい場合は、初月無料の経営AI診断で提案準備の業務量マッピングをご一緒できる。

関連記事

- 独立系FPのライフプラン提案書 下書きをClaude Codeで効率化する方法 — 関連: 同じ独立系FPの提案書下書き活用という共通論点

- 中小企業がClaude Codeで業務自動化する導入ステップとROI試算 — 関連: Claude Code導入ステップの共通論点

- Claude Codeを安全に業務利用する社内ルール設計 情報漏えいを防ぐ運用の作り方 — 関連: 顧客情報を扱う際の運用ルール

- 非エンジニアがClaude Codeで業務改善を始める手順 最初の1業務の選び方 — 関連: 小さく始める導入手順の考え方

- 中小企業のAI導入 費用相場と内訳 初期費用から運用コストまで実例で解説 — 関連: 導入コストの目安

「効果を確かめてから」進めます

Harry& は、いきなり本開発の見積もりから入りません。まず ①経営AI診断(現状の棚卸し)→ ②お試し開発(PoC) で効果を実際に確かめ、③納得いただいてから本開発 に進みます。①②は無料、本開発は着手時に通常契約です。

よくある質問

- Q. Claude Codeは顧客への保険商品の推奨や契約手続きまで代行できますか?

- A. いいえ。保険の募集・勧誘や契約締結の代理、最終的な保険提案の意思決定は、保険業法上の登録を受けた保険募集人でなければ行えない専門業務です。Claude Codeが担うのは現行契約の整理や比較表・提案サマリーのたたき台までで、最終的な提案内容の判断と顧客への説明は必ず募集人資格を持つFP本人が行います。

- Q. Claude Codeが作成した下書きの精度はどの程度信頼できますか?

- A. 契約内容の整理や構成案の下書きとしては実用的な水準ですが、保険商品の保障内容や特約条件は商品改定で変わるため、生成された内容をそのまま顧客に提示するのは避けてください。Claude Codeの出力は必ず募集人資格を持つFP自身が最新の商品資料と突き合わせて検証してから使うことが前提です。

- Q. 顧客の契約情報や個人情報をClaude Codeに入力しても安全ですか?

- A. 顧客の氏名や契約内容といった個人情報を入力する場合は、入力内容が学習に利用されない設定を確認できる有料プランを使うのが前提です。無料版へ契約者情報をそのまま貼り付けるのは避け、事務所内で入力範囲や匿名化のルールを事前に明文化しておくと安心です。

- Q. 導入にはどの程度の期間や費用がかかりますか?

- A. まずは1つの顧客カテゴリ(例:更新時期が近い既契約者向けの見直し)に絞って1〜2か月試すのが現実的です。Claude Codeは2026年7月時点でProプラン月額20ドル(約3,000円)、Maxプラン月額100〜200ドル(約15,000〜30,000円)程度が中心で、小さく始めてから対象を広げられます。

ここで解決しない疑問は、

直接お問い合わせください。

あわせて読みたい