四半期レビューの確認事項チェックは、前回リストの使い回しでは通用しません。前四半期との差分と会計方針の変更点をClaude Codeで整理する手順を解説します。

困りごとをとりあえず聞いてみる

検討段階でも大丈夫です。まずはお気軽にお送りください。

公認会計士事務所の四半期レビュー確認事項チェックリストをClaude Codeで整理する方法

💡 ここがポイント

四半期レビューは年度監査と異なり、質問及び分析的手続を中心とした保証水準の業務です。確認事項リストの下書き整理はClaude Codeで圧縮できますが、レビュー結論の形成と表明は常に公認会計士本人が行います。

「前回のリストをコピーして日付だけ直せば十分」。

四半期レビューの確認事項チェックについて、そう考えている会計事務所は少なくありません。

しかし四半期レビューで本当に見落としてはいけないのは、前四半期との比較で生じた変動要因と、重要な会計方針の変更点です。

前回の確認事項リストをそのまま流用すると、当期に発生した変更点を洗い出す工程そのものが抜け落ちるリスクがあります。

本記事では、Claude Codeを使って四半期レビューの確認事項リストの下書き整理を効率化する具体的な手順と、公認会計士法上どこまでをAIに任せてよいかの線引きを解説します。

四半期レビューの確認事項チェックは、前回リストの使い回しでは変動要因を拾いきれない

四半期レビューの確認事項チェックは、前回リストの使い回しでは変動要因を拾いきれない

四半期レビューの確認事項チェックが会計事務所の負担になっている理由

💡 ここがポイント

負担の正体は「確認すべき項目が四半期ごとに変わる」ことと「前四半期との比較という視点が担当者の経験に依存している」ことの2つです。

四半期レビューは、年度の財務諸表監査とは異なる保証水準の業務です。

監査が実証手続や立会・確認といった手続を通じて積極的な形式の意見を表明するのに対し、四半期レビューは主に質問及び分析的手続によって、消極的な形式の結論を導きます。

このため四半期レビューの確認事項リストは、年度監査の調書のひな形をそのまま縮小コピーしても機能しません。

前四半期との比較で生じた重要な変動、会計方針の変更点、継続企業の前提に関する重要な不確実性の有無など、レビュー特有の視点で確認項目を組み立て直す必要があります。

さらに厄介なのは、「前四半期から何が変わったか」の把握が、特定の担当者の記憶と経験にとどまりがちなことです。

言語化されていない変動要因は、他の職員に引き継げません。

結果として、四半期決算のたびに特定の担当者が確認事項リスト作成のボトルネックになり、事務所が同時に対応できるクライアント数の天井を決めてしまいます。

前四半期との比較という視点が特定の担当者の経験に依存している限り、確認事項チェックは属人化したままになる

前四半期との比較という視点が特定の担当者の経験に依存している限り、確認事項チェックは属人化したままになる

Claude Codeで四半期レビュー確認事項リストの下書きを作る具体的な手順

Claude Codeが効くのは、確認項目の候補出しと前回リストとの突き合わせという、下準備の部分です。

自社で会計事務所向けに四半期レビューの確認事項リスト作成を検証したところ、前四半期との比較を手作業で洗い出すと60分程度かかっていた下準備が、Claude Codeにたたき台を作らせると15分程度に短縮されました。

上記の数値はあくまで自社検証時の目安であり、クライアントの規模や四半期ごとの変動の多さによって変動します。

手順はシンプルです。

まず前四半期の確認事項リストの項目名と、当期に変更のあった会計方針の項目名など、公開・共有されている参考情報を渡します。

次に「前四半期の確認項目と当期の状況を比較し、追加・変更が必要な確認項目の候補を一覧にして」と指示します。

出てきた一覧を、事務所が使っている四半期レビュー調書のフォーマットに流し込み、様式を揃えます。

ここで渡す情報は、確認項目名や会計方針の項目名といった、抽象化された情報だけにとどめます。

顧客の四半期財務諸表そのものや仕訳明細、未公表の重要情報は入力しません。

自社のどの工程から着手すべきか迷う場合は、初月無料の経営AI診断(通常30万円相当)で、現状の四半期レビュー工程を可視化し、着手順序までご一緒に整理することができます。

Claude Codeが作った変動要因の初稿を、手元で事務所の調書様式に整えていく

Claude Codeが作った変動要因の初稿を、手元で事務所の調書様式に整えていく

Claude Codeに任せてよい範囲と公認会計士が必ず判断すべき範囲

お客様

「四半期レビューの確認事項リストにAIを使うのは、公認会計士法的に問題ないんですか」

佐々木

問題になるのは「AIに判断させる」ことです。確認項目リストの下書きを作らせるだけなら、レビュー結論の形成や意見表明という独占業務には踏み込みません。

公認会計士法が独占業務として定めているのは、財務書類の監査・証明業務、つまり財務諸表等の適正性についてレビュー結論または監査意見を形成し表明する行為そのものです。

四半期レビューの結論は、監査意見のような積極的な形式ではなく、「重要な虚偽表示を示唆する事項が認められなかった」という消極的な形式で表明されます。

この結論の形成そのものは、質問及び分析的手続の実施結果を踏まえた専門的な判断であり、常に公認会計士本人が行う業務です。

Claude Codeで確認事項リストの下書き・整理を効率化しても、質問及び分析的手続の実施とレビュー結論の形成・表明は公認会計士本人が行う、という役割分担を事務所として明文化しておく必要があります。

工程を「準備」「実施」「判断」の3段階に分けると、AIに任せる範囲と人が担う範囲の境界がはっきりします。

| 段階 | 内容 | Claude Codeの関与 |

|---|---|---|

| 準備 | 確認項目候補のたたき台作成・前回リストの整理・様式統一 | 下書き作成を支援 |

| 実施 | 経営者への質問・分析的手続の実施 | 関与しない |

| 判断 | レビュー結論の形成・表明 | 関与しない |

任せてよい範囲は「候補出し」と「様式の統一」に限定し、任せてはいけない範囲は「質問・分析的手続の実施」と「結論の形成」だと事務所内で共有しておくと、AIの出力をそのまま提出してしまう事故を防げます。

なお四半期レビューの確認事項チェックは、年度監査の監査調書様式チェックとは別の業務です。年度監査は保証水準の高い監査手続を前提としますが、四半期レビューは質問及び分析的手続を中心とした異なる保証水準の業務であり、確認すべき項目そのものが異なります。

四半期レビューの確認事項チェックの3段階と、Claude Codeが関与できる範囲

四半期レビューの確認事項チェックの3段階と、Claude Codeが関与できる範囲

Claude Codeの出力精度をどう検証するか

⚠️ 必ず確認してください

Claude Codeの出力は、必ず有資格者(公認会計士)が内容を検証してから確認事項リストとして使用してください。生成AIは会計基準の直近の改正点を取り違えることがあり、そのまま採用するとレビュー手続の抜け漏れリスクになります。

生成AIは、一般論としての確認項目の枠組みは比較的正確に出力できます。

一方で、直近の会計基準改正の詳細や、事務所・クライアント固有の過去の指摘事項までは正確に反映できないことがあります。

そのため出力された確認事項リストは、次の3点を人が必ず確認する運用にします。

第一に、当期の会計基準改正が反映されているか。

第二に、前四半期との比較という視点で変動要因が網羅されているか。

第三に、継続企業の前提に関する重要な不確実性など、事務所として重視している論点が抜けていないか。

この3点は、経験のある公認会計士であれば数分で確認できます。

ゼロから前四半期比較をするより、たたき台をチェックする方が圧倒的に速いというのが、実際に検証して感じた実感です。

「AIが拾った変動要因の候補を確認する方が、前四半期の調書を1から読み込むより速い。ただし確認せずそのまま出すのは怖い」(会計事務所所長へのヒアリングより)

たたき台の検証は、経験のある公認会計士なら数分で完了する

たたき台の検証は、経験のある公認会計士なら数分で完了する

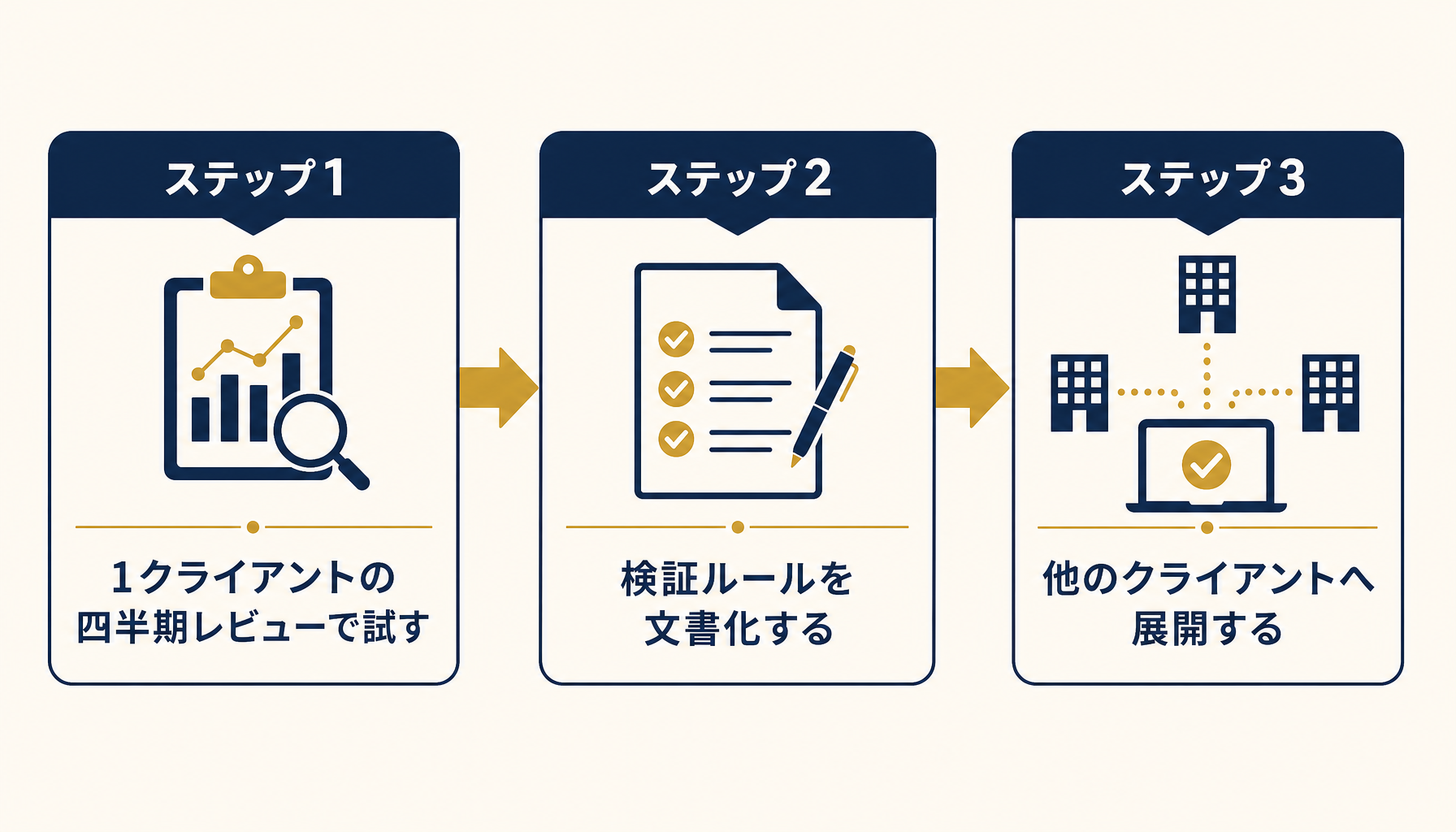

公認会計士事務所が導入する際の3ステップ

💡 ここがポイント

いきなり全クライアントに広げず、1クライアントの四半期レビューだけで試し、削減時間を実測してから展開すると失敗しません。

ステップ1は、1クライアントの四半期レビューに絞って試すことです。

会計方針の変更が発生しやすいクライアントを選び、Claude Codeに確認事項リストの下書きを作らせます。

かかった時間と、検証にかかった時間の両方を記録します。

ステップ2は、検証ルールを文書化することです。

「何を入力してよいか」「誰が最終確認するか」「未検証の下書きをどう表示するか」を1枚にまとめます。

ここを飛ばして職員に展開すると、確認を省略する職員が必ず出てきます。

ステップ3は、他のクライアントへ展開することです。

最初の1件で効果が確認できたら、同じ手順を他のクライアントの四半期レビューに広げます。

事務所全体で標準化すると、若手職員でも所長と近い水準のたたき台を作れるようになり、四半期決算のボトルネックが特定の担当者に集中しなくなります。

導入は1クライアントで試す→ルール文書化→展開、の3ステップで進める

導入は1クライアントで試す→ルール文書化→展開、の3ステップで進める

まとめ

四半期レビューの確認事項チェックは、Claude Codeで下書きの時間を大きく圧縮できる領域です。

ただし独占業務である財務書類の監査・証明業務、そしてレビュー結論の形成・表明は、常に公認会計士本人が行うという前提を崩してはいけません。

任せてよいのは「候補出しと様式統一」まで、任せてはいけないのは「質問・分析的手続の実施とレビュー結論の形成」です。

出力は必ず有資格者が検証してから採用し、1クライアントで効果を確認してから展開すれば、事務所の生産性を安全に上げられます。

自社の事務所の四半期レビュー工程のどこから着手すべきか迷っているなら、初月無料の経営AI診断(通常30万円相当)で、業務工程の可視化と具体的な改善提案までご一緒します。

関連記事

- 公認会計士事務所の監査調書チェックリスト作成をClaude Codeで効率化する方法 — 関連: 年度監査の調書チェックリスト作成という別業務のAI活用

- 公認会計士事務所の財務諸表レビューチェックリスト作成をClaude Codeで効率化する方法 — 関連: 財務諸表レビューの数値確認という近接領域

- 公認会計士事務所の内部統制文書をClaude Codeで下書きする方法 — 関連: 内部統制文書の下書き支援

- 公認会計士事務所の有価証券報告書開示チェックリストをClaude Codeで効率化する方法 — 関連: 開示書類の記載項目チェックという別角度

- 中小監査法人・公認会計士事務所の調書進捗とレビューステータスをエクセルで管理する限界 — 関連: エクセル管理の限界という別角度

「効果を確かめてから」進めます

Harry& は、いきなり本開発の見積もりから入りません。まず ①経営AI診断(現状の棚卸し)→ ②お試し開発(PoC) で効果を実際に確かめ、③納得いただいてから本開発 に進みます。①②は無料、本開発は着手時に通常契約です。

よくある質問

- Q. Claude Codeが四半期レビューの結論を出してくれるのですか

- A. 結論は出しません。四半期レビューにおける結論の形成と表明は公認会計士法が定める独占業務であり、有資格者本人が行う必要があります。Claude Codeが担うのは、確認すべき項目(前四半期との比較・重要な会計方針の変更点等)の候補出しと、チェックリストの整理という準備段階の作業だけです。

- Q. Claude Codeが作った四半期レビューの確認事項リストはそのまま使ってよいですか

- A. そのまま使うのは避けてください。生成AIは会計基準の直近の改正点や事務所・クライアント固有の過去の指摘事項までは正確に反映できないことがあります。出力された確認項目は、当期の会計基準改正の反映・前四半期との差分の網羅性・事務所固有の留意事項の3点を必ず有資格者が検証してから、正式なチェックリストとして採用してください。

- Q. 顧客の四半期財務諸表データをClaude Codeに入力しても大丈夫ですか

- A. 四半期財務諸表そのものや仕訳明細を丸ごと入力するのは避けるべきです。勘定科目名や会計方針の項目名など抽象化した情報だけを使い、顧客固有の金額・取引先名・未公表の重要情報は入力しないルールを事務所内で決めておくと安全に運用できます。入力データを学習に使わない契約のAPIかどうかも合わせて確認してください。

- Q. 四半期レビューを担当する職員が少ない会計事務所でも導入できますか

- A. 導入できます。いきなり全クライアントに広げず、1クライアントの四半期レビューだけに絞って確認事項リストの下書きを作らせ、削減できた時間を実測してから他のクライアントに広げるのが失敗の少ない進め方です。担当者自身が最初の1件を試し、品質を確認してから展開すると事故を防げます。

ここで解決しない疑問は、

直接お問い合わせください。

あわせて読みたい