紙の請求書・領収書を保管しながらエクセルへ手入力する二重管理は、転記ミスと保管コストを積み上げます。仕組みとリスク、今日から効く対策を整理します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

紙の証憑とエクセル入力の二重管理リスク 転記ミスと保管コストの実務対策

紙の請求書・領収書を原本のまま保管しながら、同じ内容をエクセルへ手入力する二重管理は、転記ミスと保管コストを日常的に積み上げます。原因は「紙を捨てる決断ができないまま集計だけ電子化した」ことにあり、対策は運用の分岐点を先に決めることに尽きます。

「原本はファイルボックス、集計はエクセル」。中小企業の経理担当者と話すと、今もこの運用がよく出てきます。当社が経理体制の整理を手伝った企業(月間の紙請求書・領収書の受領件数は120件前後)でも、紙の原本を年度別にキャビネットへ保管しながら、日付・取引先・金額をエクセルへ手入力する運用が続いていました。担当者に理由を聞くと「紙を捨てていいのか自信がないから、念のため両方残している」という答えが返ってきます。本記事では、この二重管理がなぜ起きるのか、どんなリスクを積み上げるのか、そして今日から着手できる対策を整理します。

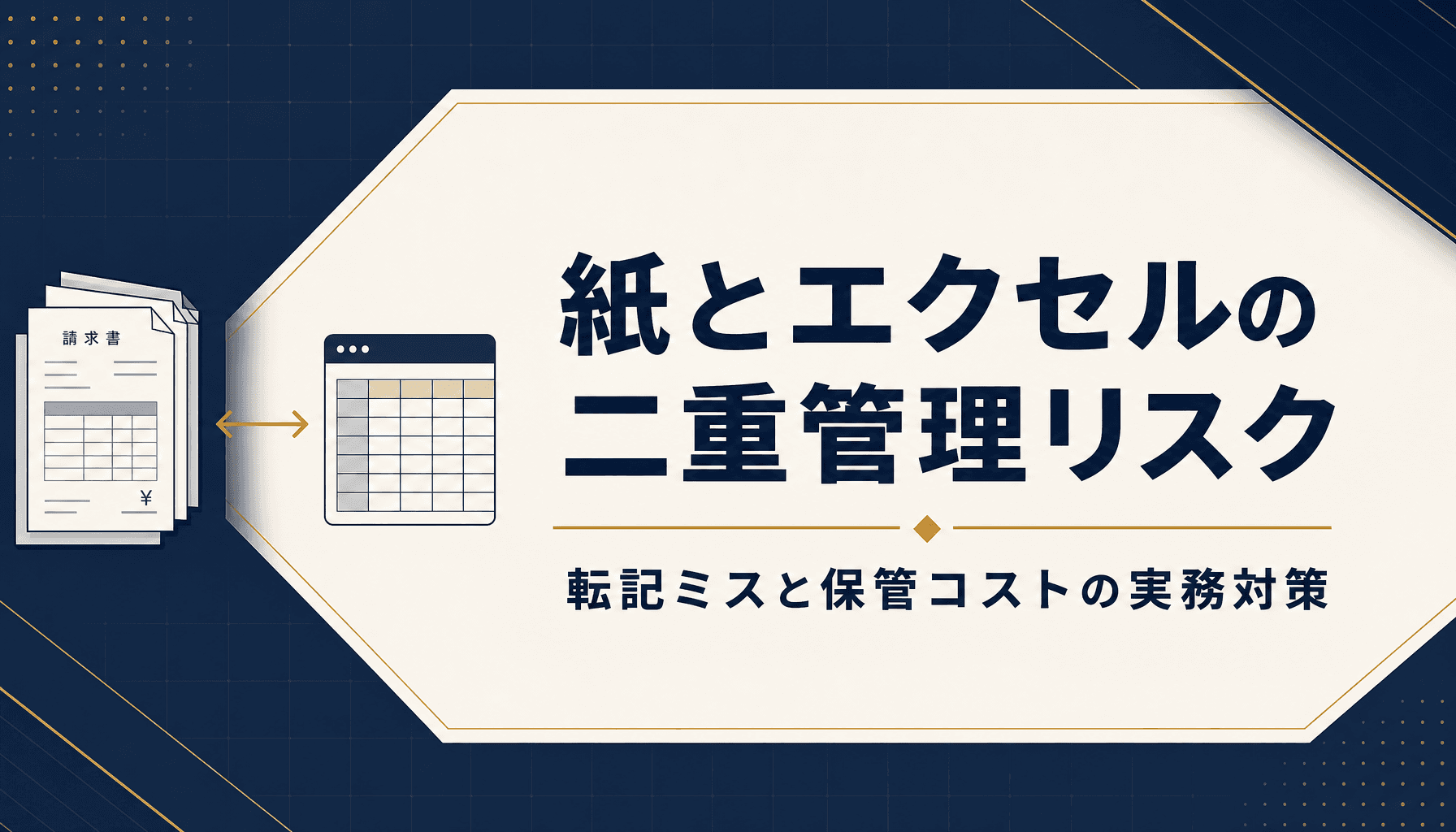

紙の原本とエクセルの台帳、2つの記録を並行して持つのが「二重管理」の実態

紙の原本とエクセルの台帳、2つの記録を並行して持つのが「二重管理」の実態

紙の証憑とエクセル入力の「二重管理」とは何が起きているのか

二重管理とは、紙の請求書・領収書を原本のまま保管しつつ、同じ内容を別途エクセルへ手入力し、2つの記録を並行して持ち続ける運用です。

受領した証憑は「紙のまま保管」と「エクセルへ手入力」の2ルートに分かれ、人の手でしか同期されない

受領した証憑は「紙のまま保管」と「エクセルへ手入力」の2ルートに分かれ、人の手でしか同期されない

流れを分解すると単純です。取引先から紙の請求書や領収書を受け取る、日付順・取引先別にファイリングして保管する、並行して日付・取引先名・金額・勘定科目などをエクセルの台帳に手入力する、月次の集計や試算表はエクセル側から作る、という4ステップです。紙は「法律上の原本」として保管され、エクセルは「日々の集計・分析のための実務データ」として使われます。この2つは本来同じ内容のはずですが、システム的にはつながっておらず、人の手でしか同期されません。

この運用そのものが悪いわけではありません。紙もエクセルも、単体では中小企業にとって扱いやすいツールです。問題は、同じ情報を2箇所に持つことで入力の手間が2倍になり、どちらかが更新されてももう一方に反映されないという構造的なズレが生まれることです。当社が確認した現場でも、エクセルと紙の原本を突き合わせたときに、入力済みのはずの請求書が数件抜けていた、逆に同じ請求書を月をまたいで二重に入力していた、というケースがありました。二重管理は担当者がサボっているから起きるのではなく、仕組み上、放っておくとどこかでズレやすい構造だと捉えるほうが実務的です。

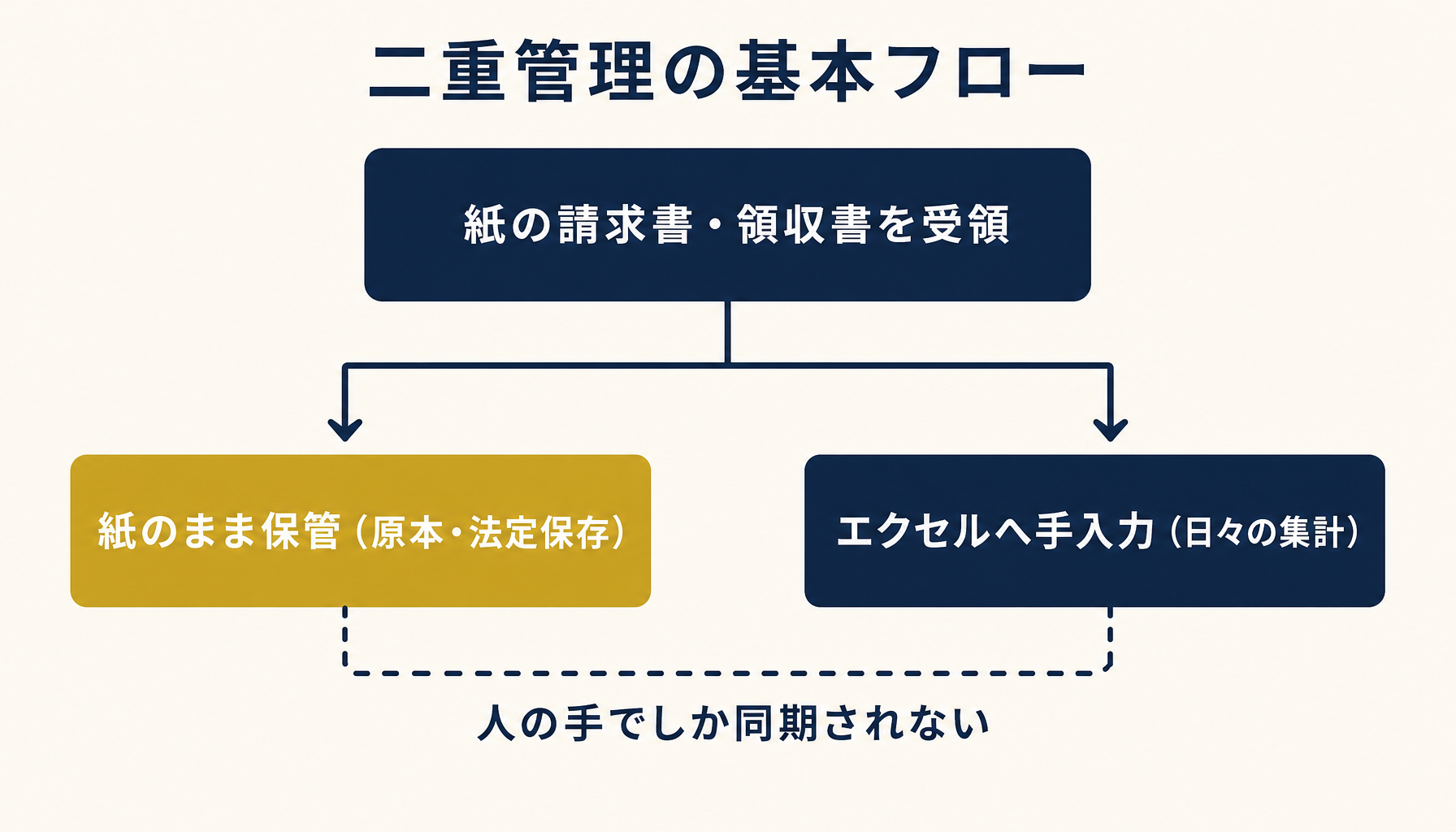

なぜ二重管理から抜け出せないのか 電子帳簿保存法と実務の壁

紙のまま保存すること自体は法律上問題なく、電子化する「スキャナ保存」は任意のため、二重管理をやめる決定打を欠いたまま運用が固定化しています。

電子帳簿保存法の3区分。紙で受け取った証憑の電子化(スキャナ保存)は任意

電子帳簿保存法の3区分。紙で受け取った証憑の電子化(スキャナ保存)は任意

電子帳簿保存法は、書類の種類によって扱いが分かれます。自分がパソコンで作った帳簿・書類を電子のまま保存する「電子帳簿等保存」と、紙で受け取った請求書・領収書をスキャンして電子化し原本を破棄できる「スキャナ保存」は、どちらも任意です。義務化されているのは、メール添付やクラウド経由などもともと電子データで受け取った取引情報を、紙に印刷せず電子のまま保存する「電子取引データ保存」で、これは2024年1月から完全義務化されています。つまり紙で受け取った請求書・領収書は、今のまま紙で保存し続けても法律違反にはなりません。

ここが二重管理を温存する構造そのものです。スキャナ保存を使えば紙を破棄して社内の記録を電子データに一本化できますが、受領後の期限内のタイムスタンプ付与、一定の解像度、取引年月日・金額・取引先で検索できる状態の維持など、満たすべき要件が複数あります。要件を整えるコストと、今のまま紙とエクセルを並行運用するコストを比べたとき、多くの中小企業は「今のままでいい」と判断してしまいます。結果として、法律が禁止していないことが、業務改善の先送りを正当化してしまっているのが実態です。

二重管理が生む3つの実務リスク 転記ミス・保管コスト・検索性

二重管理は転記ミス、保管スペースのコスト、証憑を探す際の検索性という3つのリスクを日常的に積み上げます。

二重管理が積み上げる3つのリスク:転記ミス・保管コスト・検索性

二重管理が積み上げる3つのリスク:転記ミス・保管コスト・検索性

1つ目は転記ミスです。当社が確認した現場では、四半期ごとの数字点検で、請求書の金額を1桁多く入力していたケース(10万3,000円を103万円と入力)が年に数件見つかっていました。原因をたどると、紙の請求書を見ながら手入力する作業に慣れてくると、実際の数字ではなく「いつもの金額」で打ってしまう思い込み入力がほとんどでした。件数が多いほど集中力は落ち、ミスは特定の月に偏らず散発的に発生するため、後から見つけるのも簡単ではありません。

2つ目は保管コストです。先ほどの企業では、1年分の証憑を保管するためにA4対応のキャビネット1棹(ファイル20冊分程度)がほぼ埋まっていました。国税関係書類の保存期間は原則7年(欠損金が生じた事業年度は最大10年)のため、単純計算で7年分を保管し続けると、同程度のキャビネットが7棹前後、常に事務所の面積を占有し続ける計算になります。

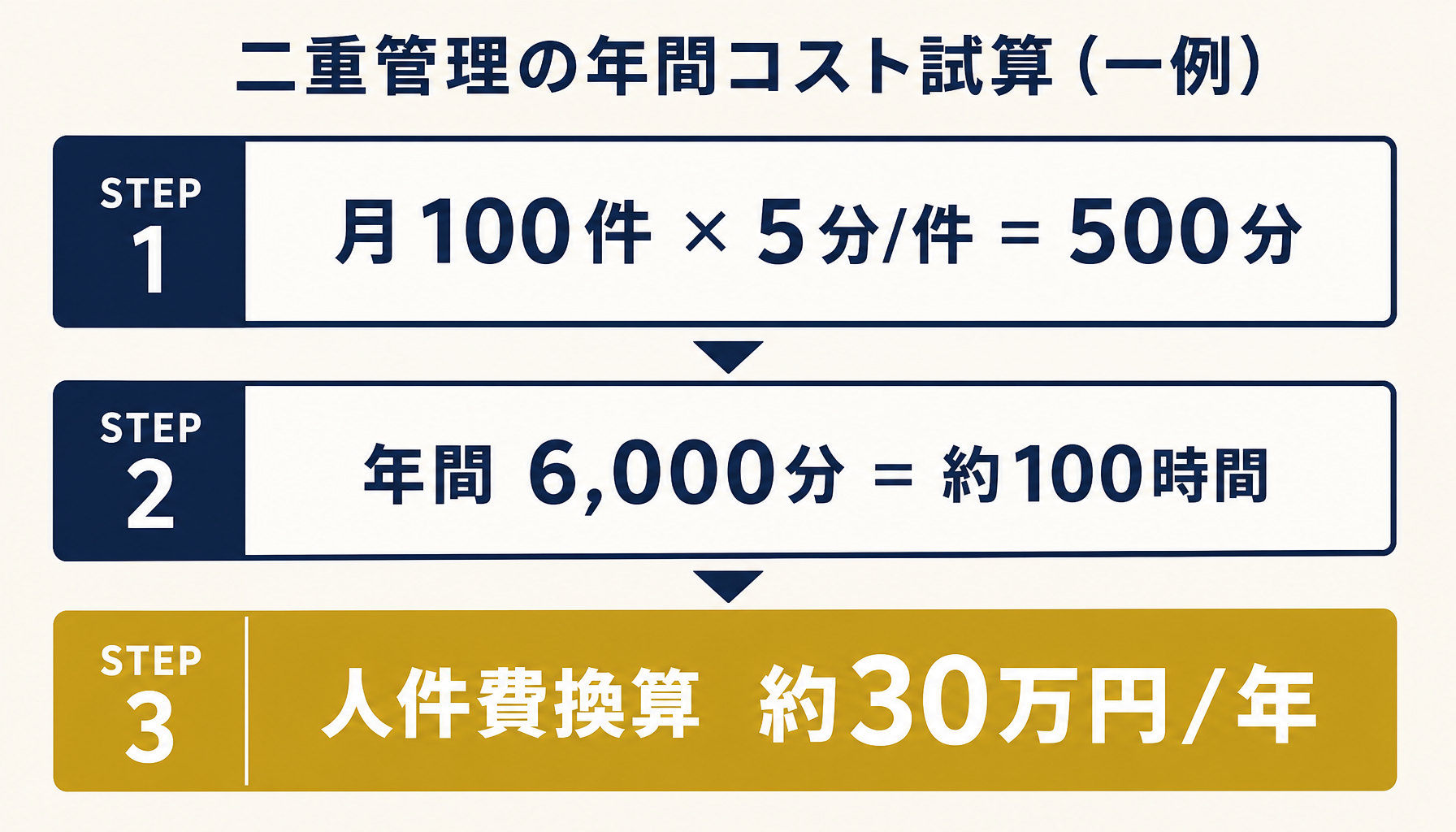

月100件の処理を前提にした年間コスト試算(一例)。件数と時給は自社の数字に置き換えて計算し直せる

月100件の処理を前提にした年間コスト試算(一例)。件数と時給は自社の数字に置き換えて計算し直せる

3つ目は検索性です。エクセルに入力した数字は検索できても、紙の原本そのものは「あの月のあのファイルボックス」を人の記憶で探すしかありません。税務調査や監査で特定の請求書の原本提示を求められたとき、ファイリングのルールを知っている担当者が不在だと、原本を探すだけで半日かかることもあります。ここで、前提を置いた試算を1つ示します。月100件の紙請求書・領収書を、ファイリング1分とエクセル入力4分の合計5分/件で処理しているとします。時給換算の人件費を3,000円とすると、月100件×5分=500分(月あたり約8.3時間)、年間では500分×12ヶ月=6,000分、つまり約100時間の作業時間になります。人件費に換算すると100時間×3,000円=30万円です。これは転記ミスの手直しや原本探しの時間を含まない金額なので、実際の負荷はこれより大きくなることがほとんどです。自社の件数と時給に置き換えて計算し直してみてください。

今すぐできる二重管理リスクの抑え方

運用を変えなくても、ダブルチェックの手順化と月次突合のルーティン化だけで、転記ミスの発見は早められます。

入力担当者とは別の人が月1回15分だけ突合する運用が、桁ミスの早期発見につながる

入力担当者とは別の人が月1回15分だけ突合する運用が、桁ミスの早期発見につながる

すぐに着手できる対策の1つ目は、入力と原本照合のダブルチェックです。入力担当者と別の人が、月に1回、エクセルの合計金額と紙の原本の枚数・合計を突き合わせる時間を15分でも確保するだけで、桁ミスや入力漏れの多くはその月のうちに見つかります。当社の案件でも、この15分の突合を月次のルーティンに組み込んだところ、翌四半期の点検で見つかるミスの件数が目に見えて減りました。

2つ目は、ファイリングのルールを紙に書き出しておくことです。受領日順、取引先名順など並べ方は何でも構いませんが、ルールが担当者の頭の中にしかないと、その人が休んだ日に限って原本が見つからないという事態が起きます。3つ目は、入力を全てOCRやAI-OCRに任せるのではなく、まず金額と日付など間違えたときの影響が大きい項目に絞ってダブルチェックを厚くすることです。全項目を均等にチェックしようとすると続かず、結局どこもチェックされなくなるのが実務でよくある失敗パターンです。どこから手をつけると効果が大きいか自社だけでは見えにくい場合、初月無料の経営AI診断(通常30万円相当)で今の運用を一緒に棚卸しすることもできます。

脱・二重管理へ進めるための判断基準と3ステップ

月の処理件数が100件を超える、または入力担当者が1人に固定されているなら、スキャナ保存かAI-OCRによる自動化の検討時期です。

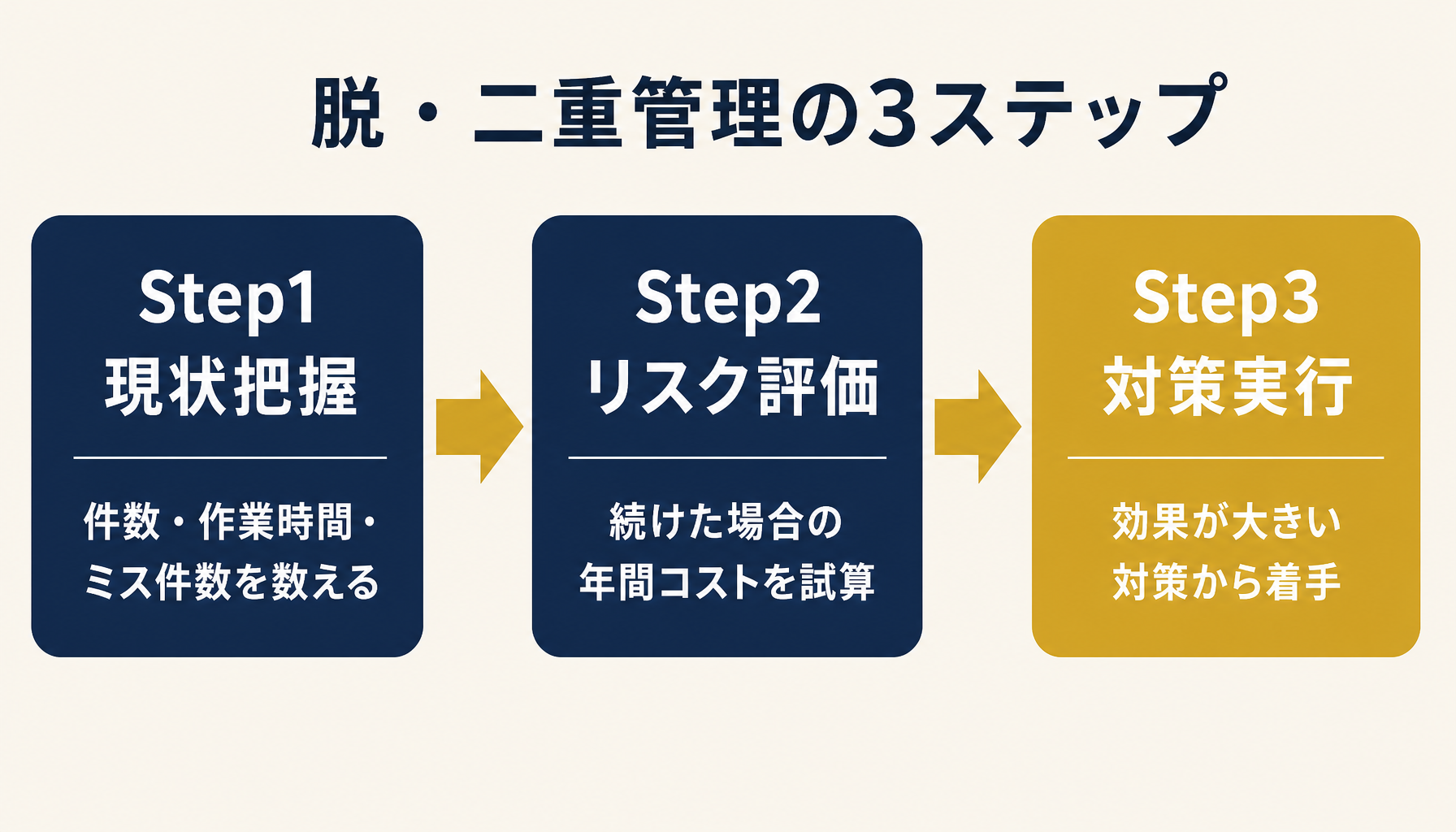

脱・二重管理の3ステップ:現状把握→リスク評価→対策実行

脱・二重管理の3ステップ:現状把握→リスク評価→対策実行

判断基準は複雑ではありません。月100件を超える紙の請求書・領収書を処理している、入力担当者が実質1人に固定され属人化している、転記ミスの手直しに毎月一定の時間を取られている、のいずれか2つに当てはまれば、スキャナ保存の要件を整えて紙を電子化するか、AI-OCRで手入力そのものを減らすかを具体的に検討する時期です。逆に月10件程度であれば、無理にシステム化せず、ダブルチェックの運用を整えるだけで十分なこともあります。

自社に当てはめる手順は3ステップです。ステップ1は現状把握で、月間の紙証憑の件数、入力にかかっている時間、直近半年のミス件数を数えるだけで構いません。ステップ2はリスク評価で、洗い出した数字をもとに、このまま続けた場合の年間コストを試算します。ステップ3は対策実行で、ダブルチェックの運用化、ファイリングルールの明文化、スキャナ保存やAI-OCR導入の優先順位づけのうち、自社にとって効果が大きいものから着手します。どこから手をつけるべきか判断に迷う場合は、初月無料の経営AI診断(通常30万円相当)で紙とエクセルの二重管理の実態を可視化し、自社に合った着手順まで一緒に整理することもできます。

まとめ

紙の証憑とエクセル入力の二重管理は、法律違反ではないからこそ見過ごされがちですが、転記ミス・保管コスト・検索性という3つのリスクを日常的に積み上げます。まず現状の件数とミスの実態を数え、影響の大きい項目からダブルチェックを厚くすることが、遠回りに見えて最も効果的な着手順です。自社の紙とエクセルの運用に不安がある方は、初月無料の経営AI診断(通常30万円相当)で現状を可視化し、優先度の高い対策までご一緒に整理します。

関連記事

- 請求書のエクセル管理と入金消込の自動化 発行から限界点まで解説 — 関連: 請求書業務のエクセル運用と限界

- 経費精算をエクセルで管理する限界と、脱エクセルを検討すべきタイミング — 関連: 領収書を扱う経費精算のエクセル運用

- 経理エクセルの属人化リスク 担当者退職で起きるブラックボックス化と対策 — 関連: エクセル運用に潜む継続性リスク

- 経費精算システムの費用相場と選び方 電子帳簿保存法対応も解説 — 関連: 電子帳簿保存法とスキャナ保存の実務

- 請求管理システムの費用相場と選び方 規模別の内訳とインボイス対応の見極め方 — 関連: 請求書電子化システムの費用感

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 紙の請求書やレシートはスキャンしたら捨ててもいいですか?

- A. 条件付きで可能です。国税庁が定める「スキャナ保存」の要件(受領後の期限内のタイムスタンプ付与、一定の解像度、取引年月日・金額・取引先で検索できる状態の維持など)を満たせば、紙の原本を破棄できます。要件を満たさないまま自己判断で捨てるのはリスクがあるため、対応システムの選定時に要件を確認してください。

- Q. 電子帳簿保存法は、紙の請求書をエクセルに入力する作業にも関係しますか?

- A. 紙で受け取った請求書・領収書は、そのまま紙で保存を続けても法律上の問題はありません。義務化されているのは、メールやクラウド経由などもともと電子データで受け取った取引情報を、紙に印刷せず電子のまま保存することです。エクセルへの入力自体は法定の保存義務ではなく、社内集計のための実務作業という位置づけです。

- Q. 転記ミスを減らす具体的な方法はありますか?

- A. 月に1回、入力担当者とは別の人がエクセルの合計金額と紙原本の枚数・合計を突き合わせる「ダブルチェック」の時間を15分だけ確保する方法が効果的です。全項目を均等にチェックするのではなく、金額や日付など間違えたときの影響が大きい項目に絞ると、負担を増やさずミスの発見率を上げられます。

- Q. 紙の請求書・領収書の保存期間はどれくらいですか?

- A. 法人の場合、国税関係書類の保存期間は原則7年です。欠損金が生じた事業年度については最大10年の保存が必要になることがあります。個人事業主は原則5年(消費税の課税事業者は7年)とやや異なります。起算日や細かい判断に迷う場合は、顧問税理士など専門家に確認することをおすすめします。

あわせて読みたい