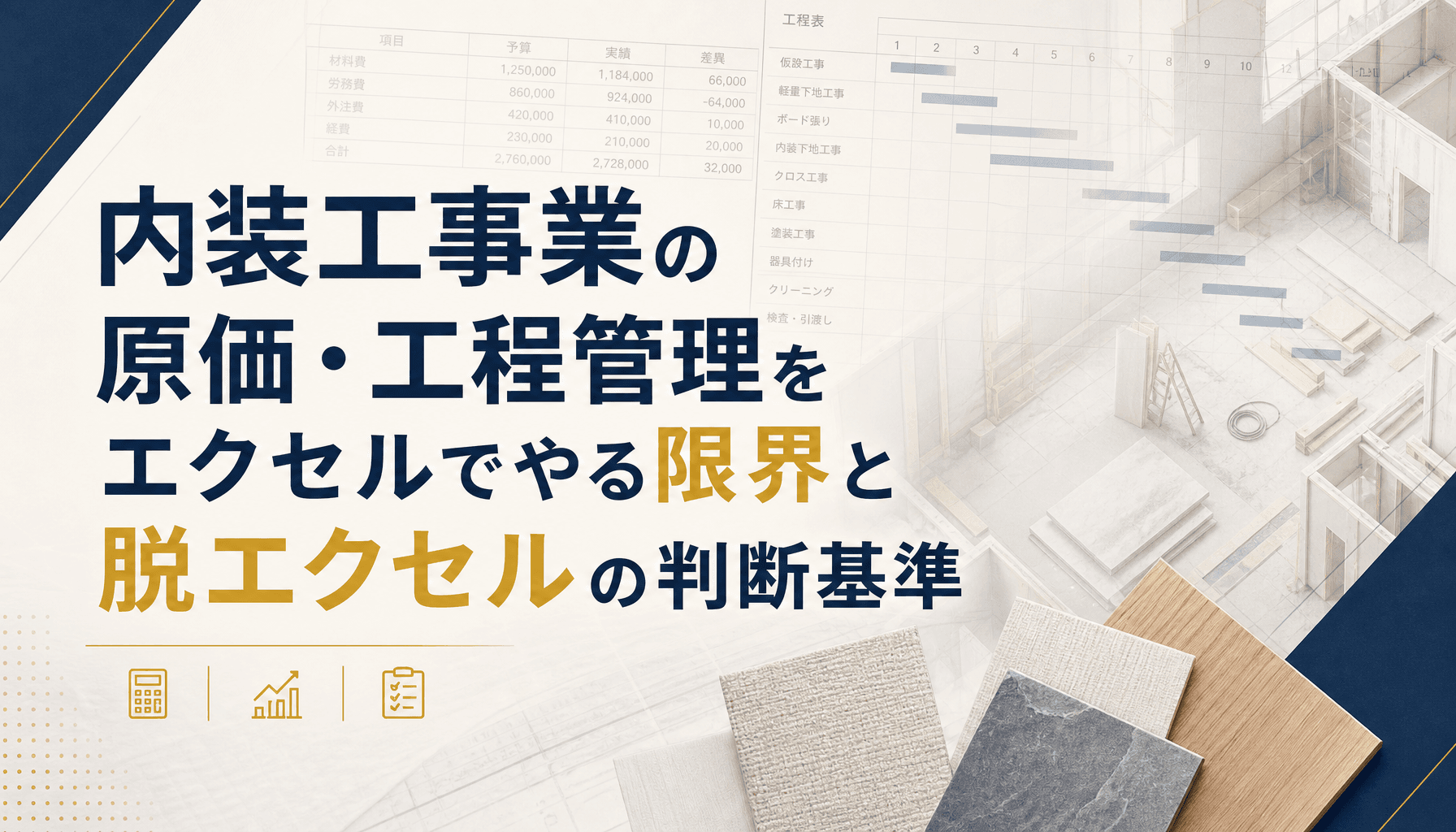

内装仕上げ工事の原価・工程管理は、複数現場の同時進行と職人・材料の手配調整でエクセルの限界が顕在化します。判断基準を実装知から解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

内装工事業の原価・工程管理をエクセルでやる限界と脱エクセルの判断基準

結論:現場数より「集計にかかる時間」が限界のサイン

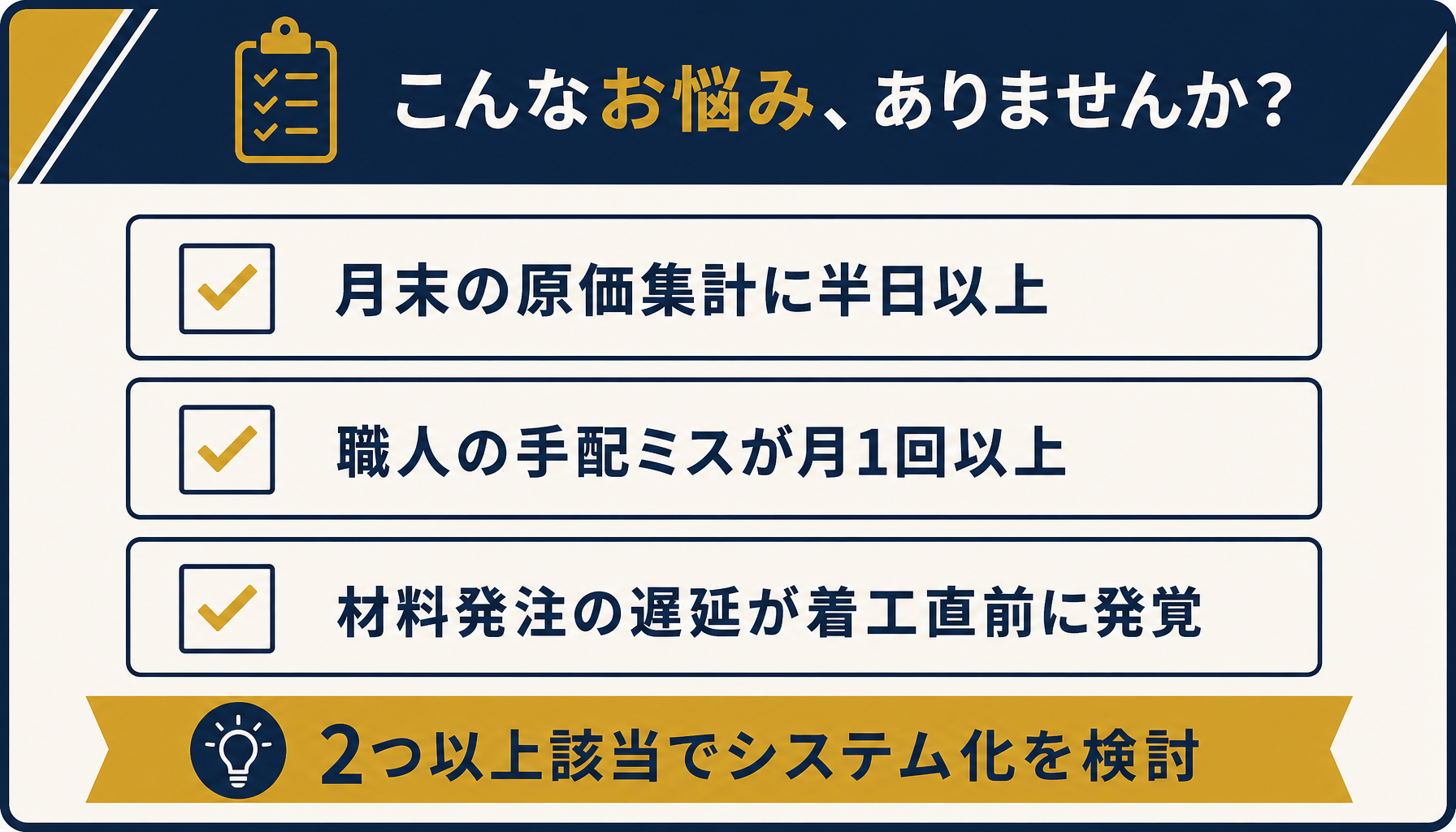

内装仕上げ工事の原価・工程管理は、現場数が増えるほどエクセルの手作業が追いつかなくなります。目安として、月末の原価突合に半日以上かかる、または職人の手配ミスが月1回以上起きるようになったら、エクセルの改善よりシステム化の検討に進んだ方が損失を抑えやすいというのが実装現場の実感です。

内装工事業の原価・工程管理は現場が増えるほど手作業の接続点が増えていく

内装工事業の原価・工程管理は現場が増えるほど手作業の接続点が増えていく

多くの内装工事会社は、最初は1現場・1シートのエクセル管理で十分に回っていました。ところが同時進行の現場が3件、5件と増えるにつれ、「どの現場の材料発注が終わっているか」「どの職人が来週どこに入るか」を頭の中とシートの往復で追いかける負荷が上がっていきます。この記事では、内装仕上げ工事に特有の原価・工程管理の実装知と、エクセルで耐えられる範囲・耐えられない範囲、そして脱エクセルに踏み切る判断基準を整理します。

内装仕上げ工事・内装工事・原状回復工事は原価構造が違う

内装仕上げ工事は木工・ボード・クロス・床材などの仕上げ工程が中心で、電気・空調などの設備工事を含む「内装工事」よりも対象範囲が狭いのが実務上の違いです。原状回復工事はさらに性質が異なり、退去時に借りた状態へ戻すための解体・撤去と、クロス・床の張替え、設備の修繕までを含みます。

| 区分 | 対象範囲 | 原価構成の特徴 |

|---|---|---|

| 内装仕上げ工事 | 木工・ボード・クロス・床材・塗装など仕上げ中心 | 材料費と職人の労務費の比重が高い |

| 内装工事(広義) | 仕上げ+電気・空調・給排水などの設備工事 | 外注費(設備業者への委託)の比重が上がる |

| 原状回復工事 | 内装解体・撤去+修繕・クリーニング+設備復旧 | 解体費と現状確認のための調査コストが乗る |

3つの工事区分は対象範囲が異なり、原価表の項目設計もそれに合わせて変える必要がある

3つの工事区分は対象範囲が異なり、原価表の項目設計もそれに合わせて変える必要がある

この違いは原価表の項目設計に直結します。同じテンプレートで内装仕上げと原状回復を管理すると、外注費の内訳(設備業者への委託か、解体業者への委託か)が混ざり、現場ごとの粗利が正しく見えなくなりやすい点は実務でつまずきやすいところです。専業で内装仕上げ工事を請けている会社ほど、原状回復案件が混じったときにこのズレに気づきにくい傾向があります。なお、この3区分は原価管理上の実務的な整理であり、建設業許可の法定区分そのものとは異なる点には留意してください(許可区分では原状回復は内装仕上工事業に含まれる整理が一般的です)。

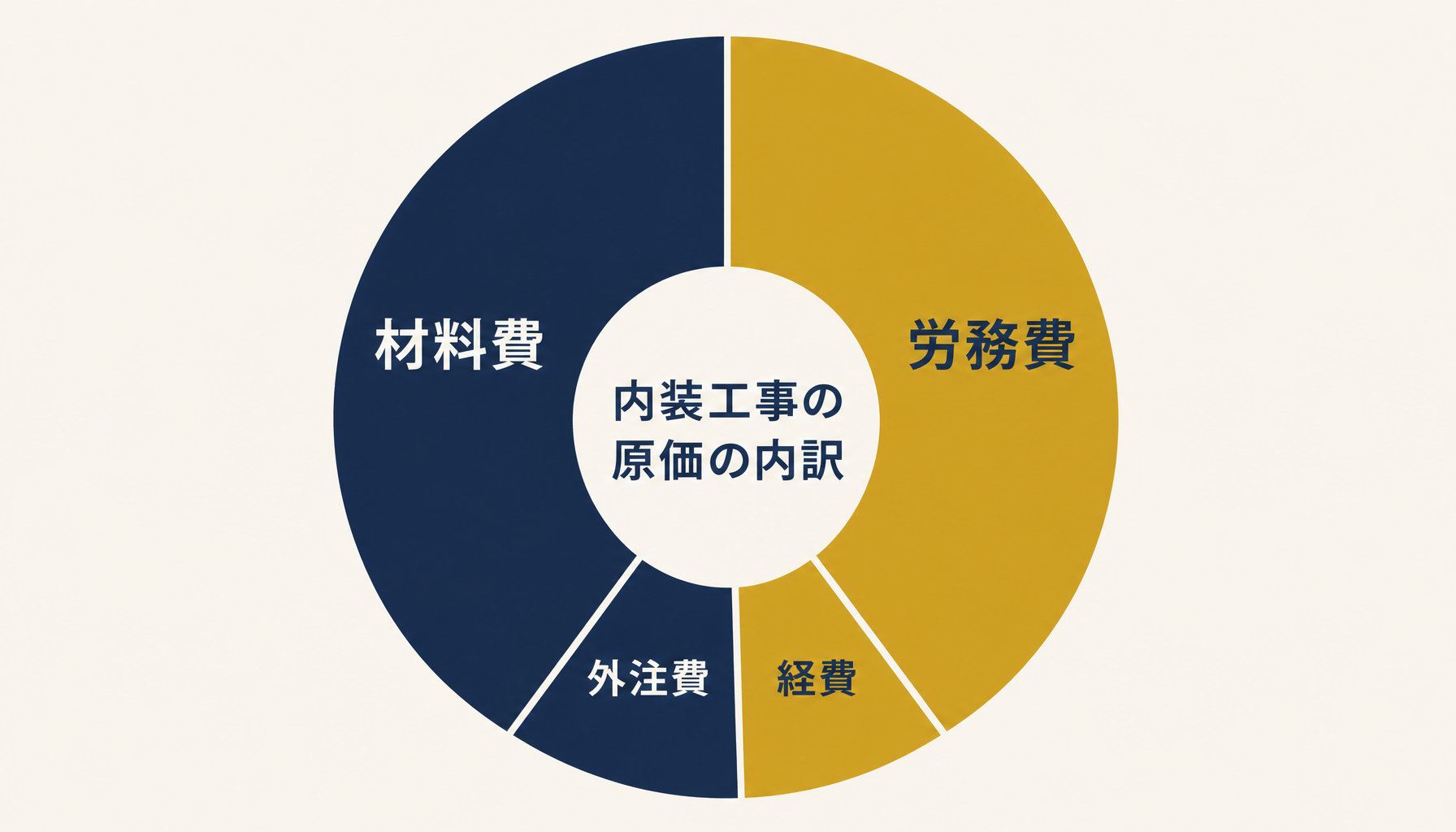

なぜエクセルは内装工事の原価管理で破綻しやすいか

建設業の原価は一般に材料費・労務費・外注費・経費の4要素に分解して管理されます。内装工事は現場の造作・仕上げの大部分を材料と職人の手間で作り上げる工事のため、この4要素の中でも材料費と労務費(職人の手配を外注費で賄う場合はそちらも含む)が採算を左右する比重の大きい項目になりやすい業種です。ただし比率の水準は企業規模・地域・案件構成によって振れ幅が大きく、業種別の平均値だけを鵜呑みにするより、自社の実行予算との対比で継続的に追う方が実務上は意味を持ちます。

内装工事は材料費と職人の労務費・外注費の比重が大きく、この2つの動きを現場ごとに追えるかが採算管理の分かれ目になる

内装工事は材料費と職人の労務費・外注費の比重が大きく、この2つの動きを現場ごとに追えるかが採算管理の分かれ目になる

エクセルが破綻しやすい根本原因は、項目の複雑さではなく「1シート1現場」という個別最適な作りにあります。現場が増えるたびにシートが増え、同じ職人の稼働情報や同じ材料の発注情報を複数のシートに転記する二度手間が発生します。月次の粗利集計や職人の稼働率など、現場を横断した数字を出そうとすると、毎回手作業での再集計が必要になり、これが「月末に半日かけて集計している」という典型的な限界サインにつながります。加えて、内装工事は塗装・大工・左官・ボード・電気・クロスなど複数職種が同じ狭い空間で連鎖的に作業を進めるため、1つのシートに書ける情報量では現場の実態を追いきれなくなっていきます。

内装工事特有の変動要因:職人の手配調整と材料発注

内装工事の原価・工程が計画からズレる要因は、大きく2つに整理できます。

1つ目は複数現場をまたぐ職人の手配調整です。 現場監督は複数の現場を同時に担当するのが一般的で、それぞれの進捗を把握しながら人員・資機材の手配タイミングを調整する必要があります。1つの現場で遅延が発生すると、その職人を予定していた次の現場の着工にも波及するため、影響が現場単体では収まりません。「誰がどこで・いつ・何をするか」を緻密に計画しないと、狭い現場でのバッティングで作業が止まってしまうのは、内装工事の工程管理が特に難しいとされる理由の一つです。

複数現場を掛け持ちする管理者は、1つの遅延が他現場にも波及することを前提に調整する

複数現場を掛け持ちする管理者は、1つの遅延が他現場にも波及することを前提に調整する

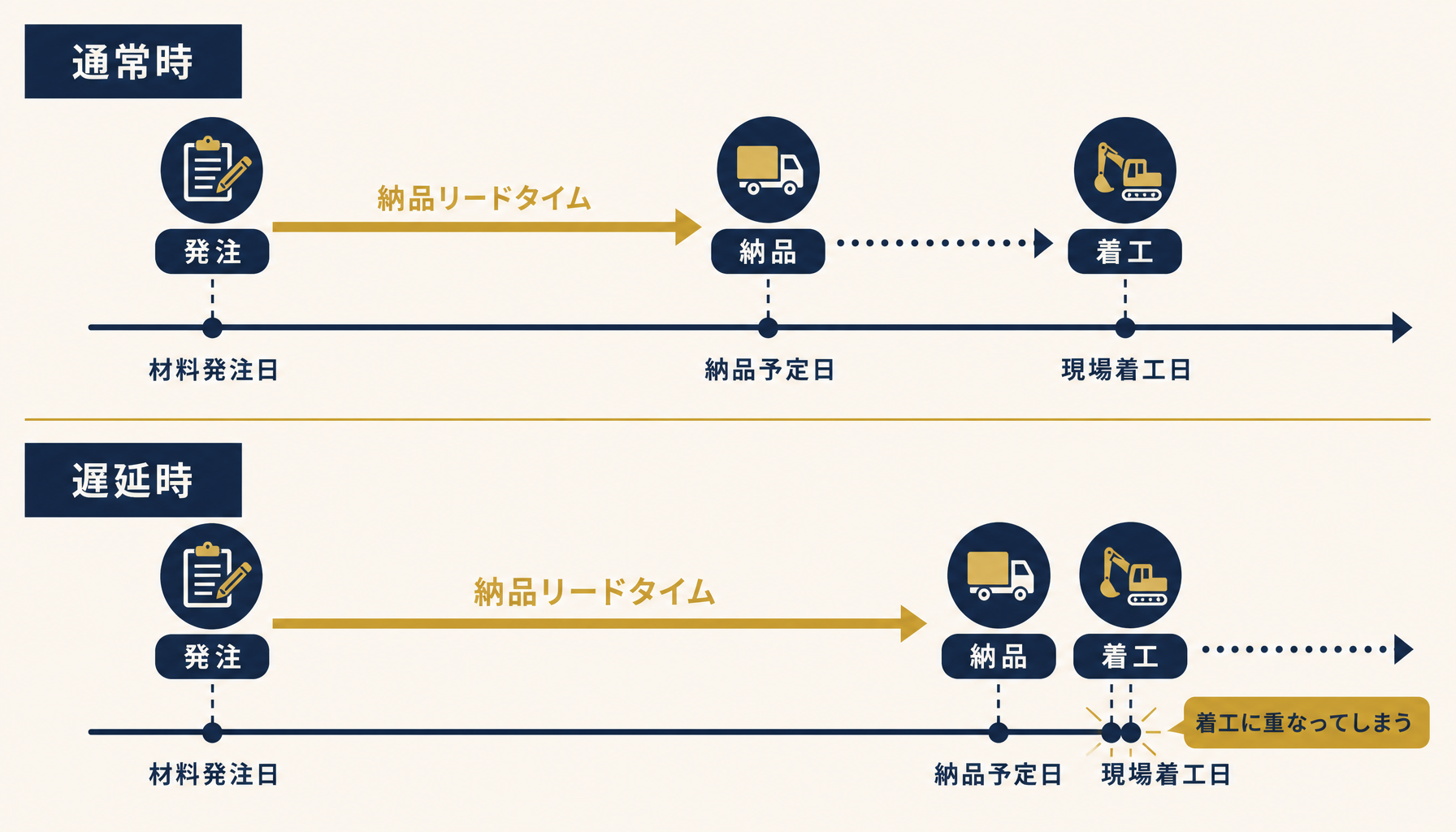

2つ目は材料発注のリードタイムです。 メーカーへの発注から現場への納品までに一定の期間がかかり、資材の品薄・価格変動が起きている時期には特に、発注のタイミングがそのまま工期に跳ね返ります。工期遅延の要因は外的要因・人的要因・管理的要因に整理されることが多く、資材調達はその中でも管理側の見通しが効きにくい外的要因に近い性質を持ちます。対策として工期全体に5〜10%程度の予備日をあらかじめ組み込む方法が実務では紹介されていますが、これも「発注状況を誰が・いつ確認しているか」が曖昧なままではうまく機能しません。

発注のタイミングと現場の着工予定を突き合わせられていないと、納期遅延がそのまま工期遅延に直結する

発注のタイミングと現場の着工予定を突き合わせられていないと、納期遅延がそのまま工期遅延に直結する

エクセルの限界は、この2つの変動要因が同時に動いたときに表面化します。職人の予定と材料の納期をそれぞれ別シートで管理していると、両者を突き合わせて「この現場は職人も材料も揃っている」と確認する作業が属人化し、確認漏れがそのまま工程遅延に直結します。

エクセルでどこまで耐えられるか:延命の工夫と限界

現場数が少ないうちは、いくつかの工夫でエクセル運用を延命できます。材料費・労務費・外注費・経費の4区分を固定フォーマット化し、現場ごとに同じ構造のシートをコピーして使う、職人の週間予定を1枚のシートに集約して現場と突き合わせる、といった運用ルールは実際に一定の効果があります。

固定フォーマット化とシートのコピー運用は、現場数が少ないうちは一定の効果がある延命策

固定フォーマット化とシートのコピー運用は、現場数が少ないうちは一定の効果がある延命策

ただしこれらの工夫は、現場数が増えるスピードには追いつきません。転記ミスや入力ミスは複雑な関数を使うほど起きやすく、1つのミスが台帳全体の数値に影響します。またエクセルは横断集計を前提に作られていないため、「今月の受注総額」「現場種別ごとの粗利率」のような経営判断に必要な数字を出すたびに手作業の再集計が発生し続けます。工夫で延命できるのは「今の現場数を維持する」場合までで、受注を増やしながら原価と工程の精度を上げていくフェーズには、エクセルの構造そのものが向いていません。

脱エクセルに踏み切る判断基準

原価工程管理システムへの移行を検討すべきタイミングは、次のような状態が続くかどうかで判断できます。

- 月末の原価集計に半日以上かかっている — 複数シートの突合・転記が常態化しているサインです

- 職人の手配ミス・現場のバッティングが月1回以上起きている — 複数現場の予定を1人の頭の中で管理しきれていない状態です

- 材料発注の遅延が発覚するのが現場着工の直前になっている — 発注状況の可視化が現場任せになっている状態です

3つの目安のうち2つ以上に心当たりがあれば、システム化の検討段階に来ている

3つの目安のうち2つ以上に心当たりがあれば、システム化の検討段階に来ている

この3つのうち2つ以上に心当たりがあるなら、エクセルの改善ではなく、現場横断で原価・工程・職人手配を1つのデータとして扱える仕組みへの移行を検討する段階に来ています。エクセルの表をそのままシステムに移し替えるだけでは効果が薄く、どの粒度で現場・工程・職人を紐づけて集計したいかを先に整理しておくことが、移行後の使いこなしを左右します。この整理自体は自社だけで進めるのが難しい場合も多く、外部の目を入れて現状を棚卸しするところから始めるのも一つの手です。

自社のどの業務にシステム化が効くか判断が難しい場合は、初月無料の経営AI診断(通常30万円相当)で現状の原価・工程管理のどこにボトルネックがあるかを可視化し、改善提案までご一緒することもできます。

関連記事

- 工事原価管理をエクセルでやる限界|実行予算と実績対比の実務 — 関連: 原価4要素の実行予算対比という視点

- 工事工程表(ガントチャート)をエクセルで作る方法|更新の手間と限界 — 関連: 工程表更新の手間という切り口

- 建設業の労務単価・人件費按分をエクセルで管理する実務 — 関連: 職人の労務費按分という視点

- 建設業の見積書をエクセルで作る方法|積算・原価との連動と限界 — 関連: 積算と原価管理の連動

- 中小企業向け AI 導入の初期費用と相場感 — 関連: システム化に伴う初期費用の考え方

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 内装工事の原価管理をエクセルでやる場合、最低限おさえるべき項目は?

- A. 材料費・労務費・外注費・経費の4区分を現場ごとに分けて集計できる構成が最低ラインです。内装工事は材料費と職人の労務費(外注費含む)が原価の大半を占める構造で、この2つを実行予算と実績で継続的に対比できないと採算判断が遅れます。ただし現場数が増えると転記の手間が先に破綻することが多く、項目設計より運用側の限界の方が実務上は先に来ます。

- Q. 内装仕上げ工事と原状回復工事は原価管理表を分けるべきですか?

- A. 分けることをおすすめします。内装仕上げ工事は木工・ボード・クロス・床材など仕上げ工程が中心で、原状回復工事は解体・撤去に加えて設備の修繕・クリーニングまで含むため、原価項目の構成比が変わります。同じテンプレートで両方を管理すると、外注費の内訳が混ざって現場ごとの粗利が正しく見えなくなりやすい点は要注意です。

- Q. 内装工事業で何現場を超えたらシステム化を検討すべきですか?

- A. 明確な件数の基準はなく現場の目安として語られることが多いですが、実務上は「同時進行の現場数」よりも「原価集計に月末どれだけ時間を取られているか」がより実効的な判断材料になります。月末の突合・転記作業に半日以上かかる、または現場間で職人の手配ミスが月1回以上起きる状態が続くなら、エクセルの延命よりシステム化の検討に進んだ方が損失を抑えやすいというのが実装現場の実感です。

- Q. エクセルの原価管理表をそのままシステムに移行できますか?

- A. 表の形式をそのまま移すだけでは不十分なことが多いです。エクセルは1シート1現場という個別最適で作られがちで、システム化の本質は現場横断で原価・工程・職人手配を1つのデータとして扱えるようにする設計転換にあります。移行前に、どの粒度で現場・工程・職人を紐づけて集計したいかを整理しておくと、システム選定と初期設定の手戻りが減ります。

あわせて読みたい