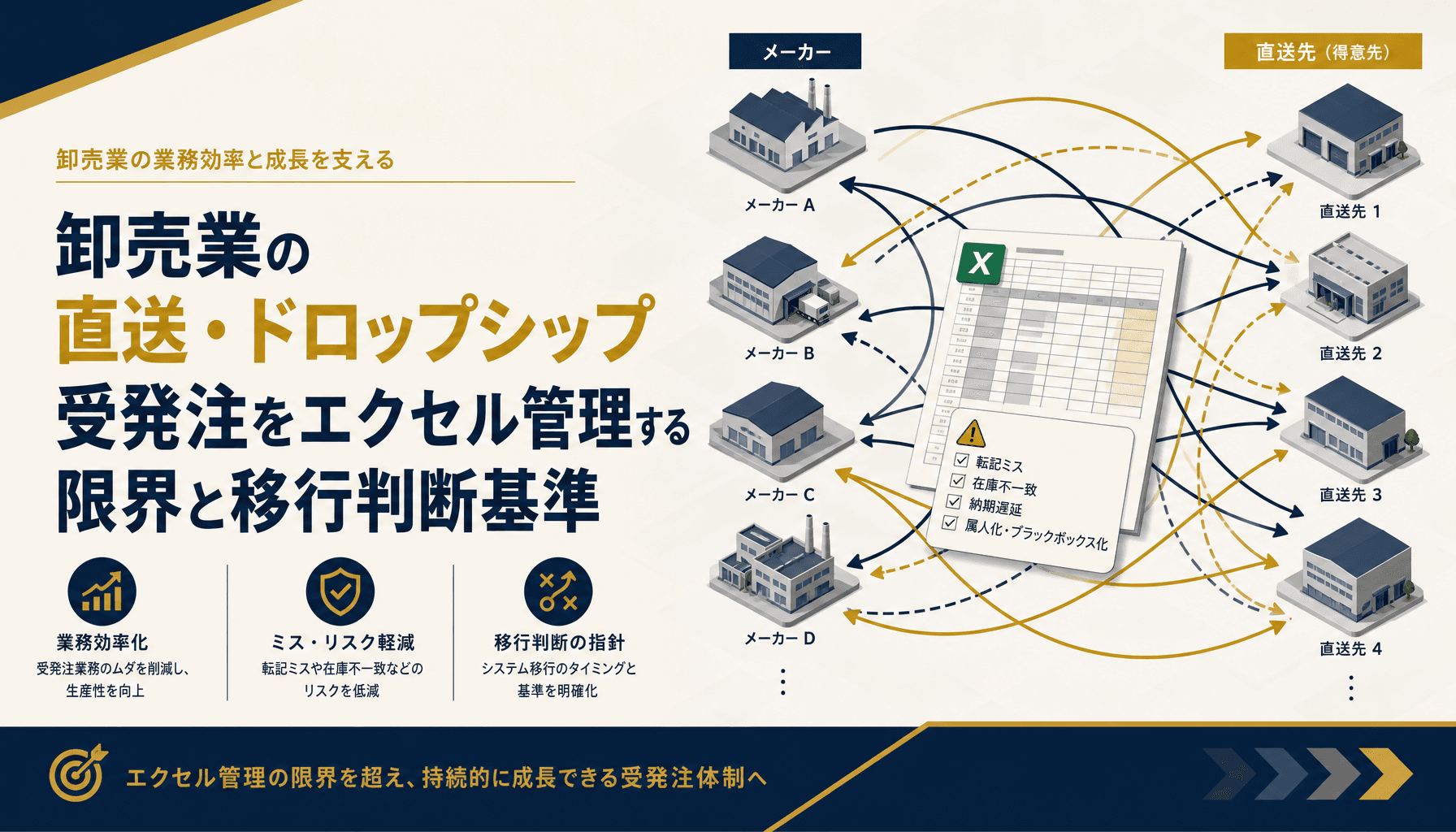

メーカー直送・ドロップシップの受発注をエクセルで回す卸売業は多いですが、直送先が増えるほど二重入力とステータス不明が積み重なり、いずれ限界を迎えます。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

卸売業の直送・ドロップシップ受発注をエクセル管理する限界と移行判断基準

メーカー直送・ドロップシップの受発注は、直送先が数社のうちはエクセルで十分回ります。しかし直送先とメーカーが増えるほど、受注と発注の二重入力・直送ステータスの追跡不能・メーカーとの情報分断が積み重なり、どこかで運用が崩れます。どこまでがエクセルの限界で、何を基準にシステム化を判断すべきかを整理します。

受注・発注・直送先の情報がシートとメールに分散すると、突き合わせ作業そのものが業務になる

受注・発注・直送先の情報がシートとメールに分散すると、突き合わせ作業そのものが業務になる

直送・ドロップシップ受発注をエクセルで回す基本フローとどこまで耐えられるか

結論から言うと、エクセルで安定して回るのは直送先・仕入先メーカーとも一桁台で、受注から発注までを1人が把握しきれる規模までです。

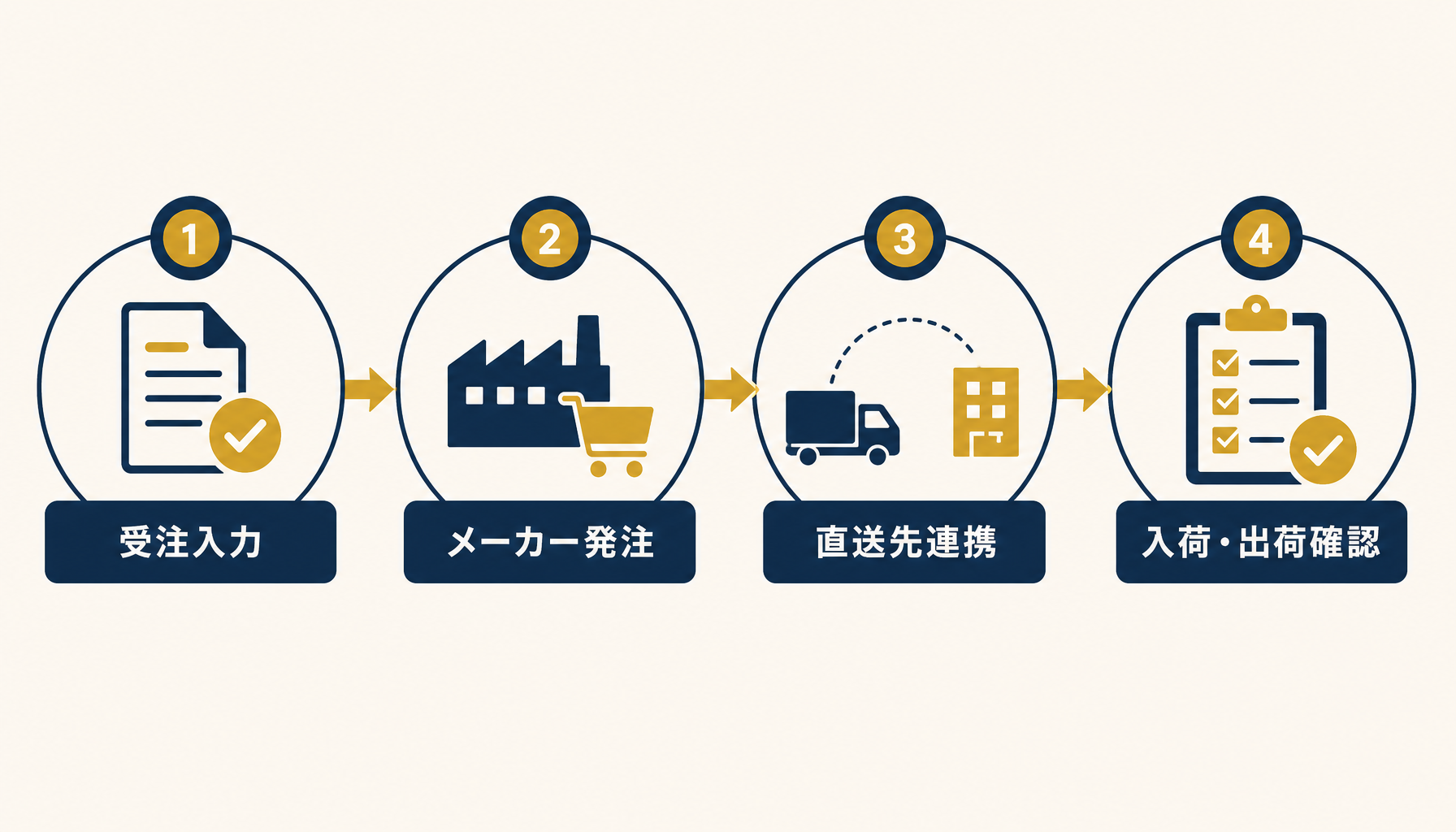

卸売業のメーカー直送・ドロップシップは、受注が入った時点で自社在庫を経由せずメーカーに直接発注し、メーカーから得意先へ直接届ける取引です。エクセルでの典型的な運用は、受注管理シート・メーカー別発注書ひな形・直送先マスタの3つに分かれていて、営業事務担当が受注データを見ながら該当メーカーの発注書に手で転記し、直送先住所を別シートからコピーして貼り付ける、という流れになっています。

| 業務ステップ | エクセルでの管理方法 | 崩れやすいポイント |

|---|---|---|

| 受注入力 | 受注管理シートに手入力 | 得意先・品目・数量の転記ミス |

| メーカー発注 | メーカー別の発注書ひな形に転記 | 受注シートとの二重入力・番号の紐づけ漏れ |

| 直送先連携 | 直送先マスタから住所をコピー | 得意先ごとの直送条件(納品書同梱の要不要等)の反映漏れ |

| 入荷・出荷確認 | メール・電話でメーカーに確認しシートに手動更新 | 更新のタイムラグでステータスが実態とずれる |

受託開発の現場でこの手の相談を受けると、最初に見せてもらうのがだいたいこの3シート構成です。件数が少ないうちは営業事務担当1人の頭の中で整合性が取れているため、実害は表面化しません。自社にどこまで当てはまるか判断に迷う場合は、初月無料の経営AI診断で現状のシート運用を棚卸しし、どこから崩れ始めているかを一緒に可視化することもできます。

直送・ドロップシップ受発注の基本フロー。件数が少ないうちはこの4ステップが1人の頭の中で完結する

直送・ドロップシップ受発注の基本フロー。件数が少ないうちはこの4ステップが1人の頭の中で完結する

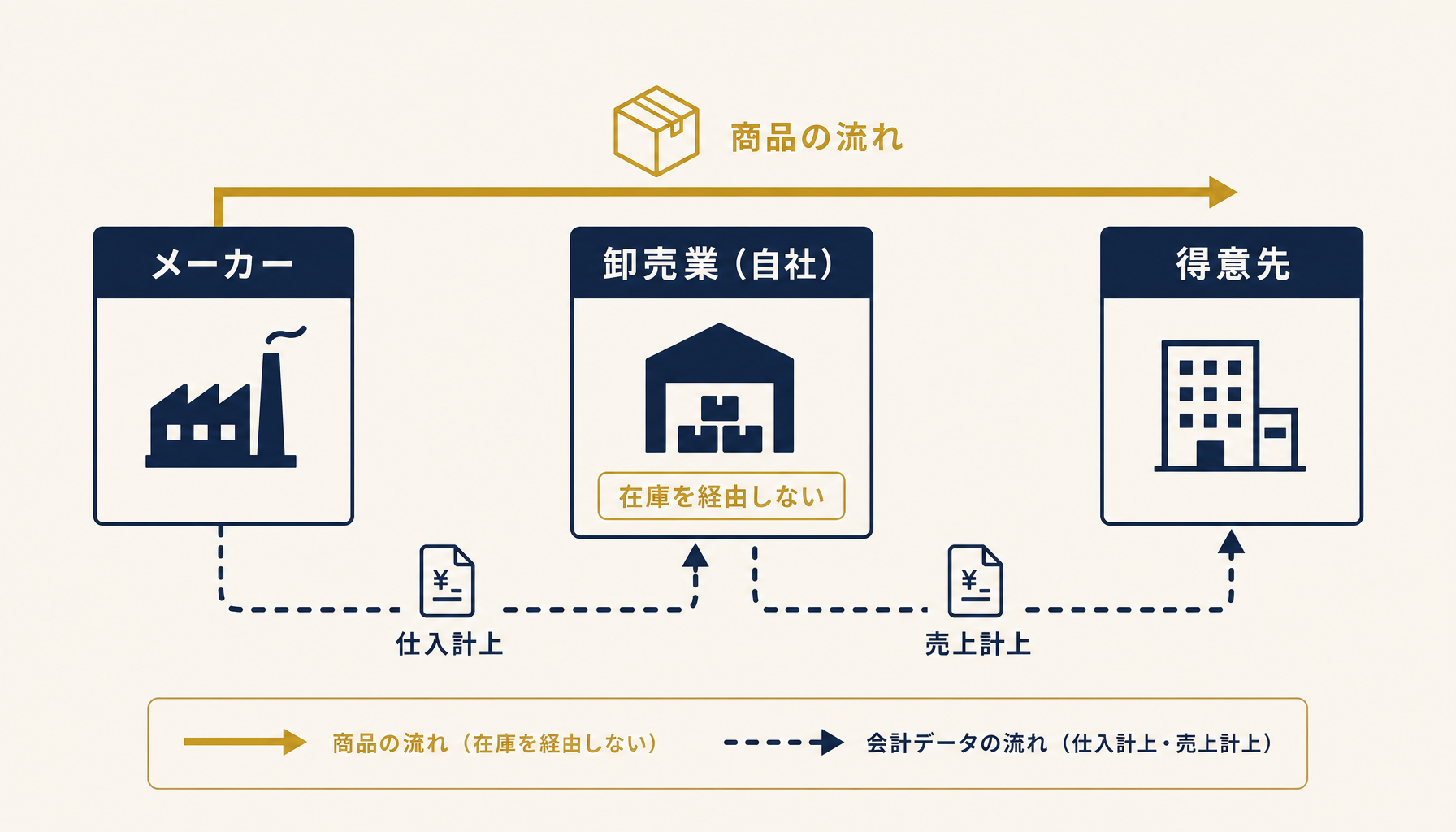

なぜ自社在庫を経由しない売上・仕入計上はエクセルでややこしくなるのか

結論、直送取引は入庫という物理イベントが自社に存在しないため、売上計上と仕入計上を同時に、しかも別々の証憑(得意先への納品書・メーカーからの請求書)を突き合わせて起票する必要があり、エクセルの表計算だけでタイミングのズレを防ぎきれません。

通常の在庫取引なら「入庫→検収→出庫→売上計上」と物理的なイベントの順にデータが動くため、エクセルでも前後関係を追いやすいです。ところが直送・ドロップシップでは自社倉庫を経由しないので、仕入計上(メーカーへの支払い)と売上計上(得意先への請求)を結ぶ物理的な検収イベントがなく、メーカーからの出荷連絡を得意先への納品完了とみなして両方を起票する運用になります。

ここでよく起きるのが、メーカーの出荷が遅延・分納になった場合に売上計上だけ先に進んでしまう、あるいは逆に得意先からのクレームで返品が発生してもメーカーへの仕入計上を取り消し忘れる、というズレです。エクセルは入力した通りにしか集計してくれないため、発注書番号と受注番号をキーで紐づける運用ルールを人が守り続けない限り、月次の売上・仕入の突き合わせで必ず差異が出ます。

自社倉庫の入出庫イベントがないため、発注番号と受注番号の紐づけだけが計上タイミングを揃える手段になる

自社倉庫の入出庫イベントがないため、発注番号と受注番号の紐づけだけが計上タイミングを揃える手段になる

受注件数と直送先が増えるほど起きる二重入力とステータス不明

結論、直送先・メーカーの組み合わせが増えるほど、二重入力の負荷と「今どこにあるか分からない」状態が非線形に増えていきます。

直送先が1〜2社のうちは、営業事務担当が電話一本でメーカーに出荷状況を確認できます。しかし直送先が10社、メーカーが5社を超えたあたりから、受注シートと発注書ひな形への転記が二重・三重になり、さらに「この受注はどのメーカーの、どの発注書に対応しているか」を探す時間が急激に増えます。特に繁忙期に受注が集中すると、発注のし忘れや同じ受注を二重発注してしまうミスが起きやすくなります。

直送ステータス(発注済み・メーカー出荷済み・得意先着荷済み)をエクセルで管理している場合、更新はメーカーからの連絡待ちの手動作業になります。メーカー側の連絡が遅れる、あるいは営業担当が電話で確認した内容をシートに反映し忘れると、得意先から「まだ届かない」と問い合わせが来た時点で初めてズレに気づく、という後手対応が常態化します。

連絡手段や入力ルールを統一しても、件数が増えれば処理量そのものが人のキャパシティを超える

連絡手段や入力ルールを統一しても、件数が増えれば処理量そのものが人のキャパシティを超える

エクセルのままでできる応急処置とメーカーとの情報分断を減らす工夫

結論、システム化前でもできる改善はありますが、あくまで応急処置であり、直送先とメーカーの数が増える構造的な限界そのものは解消できません。

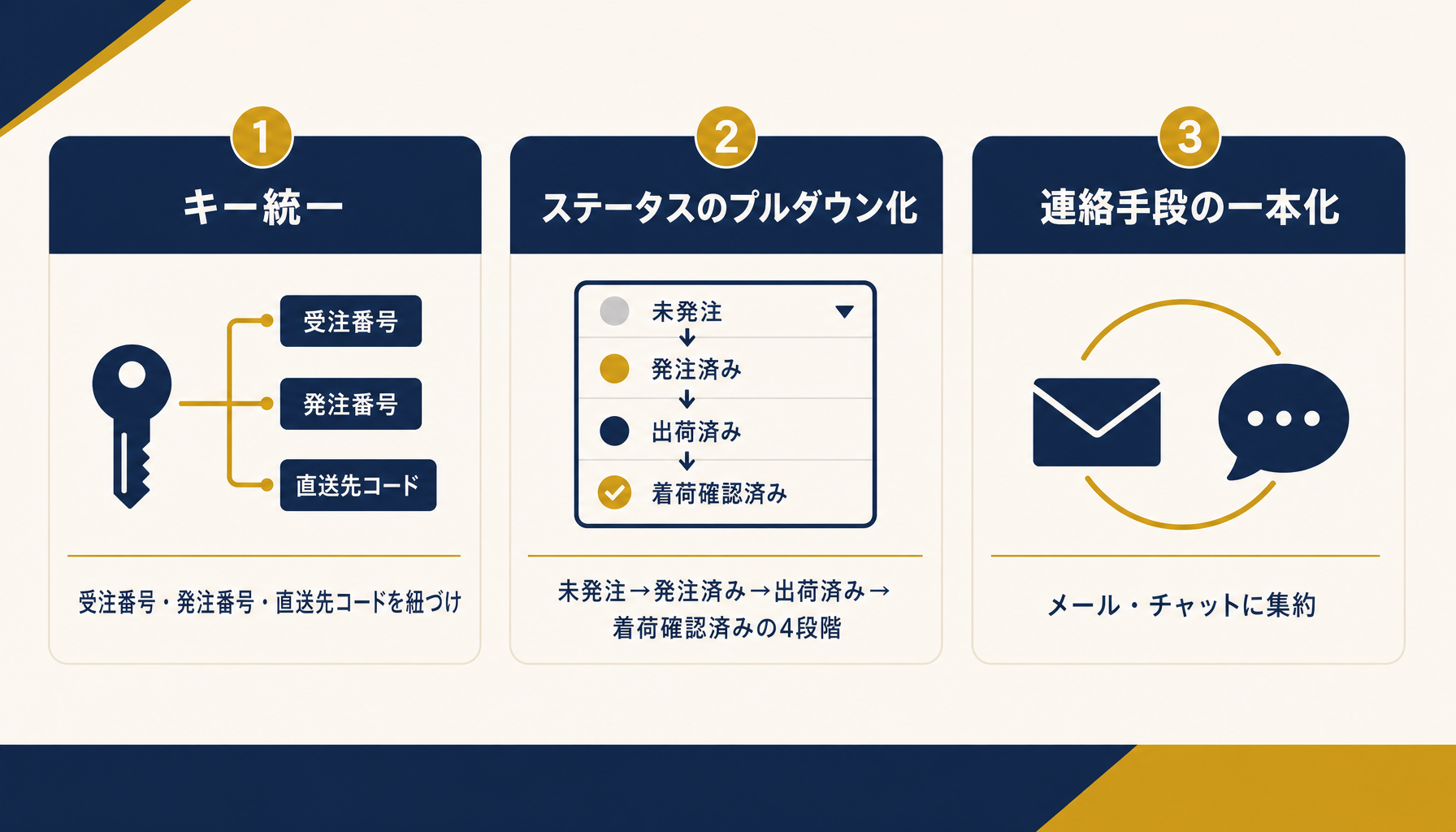

エクセルのままでも次の3つは効果があります。1つ目は受注番号・発注番号・直送先コードを1本のキーで統一し、VLOOKUPやXLOOKUPで自動的に紐づけること。2つ目は直送ステータス(未発注・発注済み・出荷済み・着荷確認済み)を選択式のプルダウンにして手入力のばらつきを減らすこと。3つ目はメーカーとの連絡手段をメール・チャットに一本化し、電話口頭だけで済ませないルールを徹底することです。

| 対策 | やること | 効果の目安 |

|---|---|---|

| キー統一 | 受注番号・発注番号・直送先コードをVLOOKUP等で自動紐づけ | 転記ミスの発見が早まる(削減率は運用次第) |

| ステータスのプルダウン化 | 未発注・発注済み・出荷済み・着荷確認済みの4段階で統一入力 | 進捗確認の電話・メールが減る |

| 連絡手段の一本化 | メーカーとの確認をメール・チャットに集約し記録を残す | 「言った言わない」のトラブルが減る |

一方で、これらはあくまで人の運用ルール遵守に依存する対策です。メーカーとの情報分断(メーカー側のシステムとエクセルが連動していない)そのものは解消されないため、直送先やメーカーの数が一定を超えると、対策をどれだけ徹底しても入力量そのものが人の処理能力を超えてしまいます。

応急処置は連絡手段の統一とキーの紐づけが中心だが、人の運用ルール遵守に依存する限り限界は残る

応急処置は連絡手段の統一とキーの紐づけが中心だが、人の運用ルール遵守に依存する限り限界は残る

受発注管理システムへ移行すべきタイミングの3つの判断基準

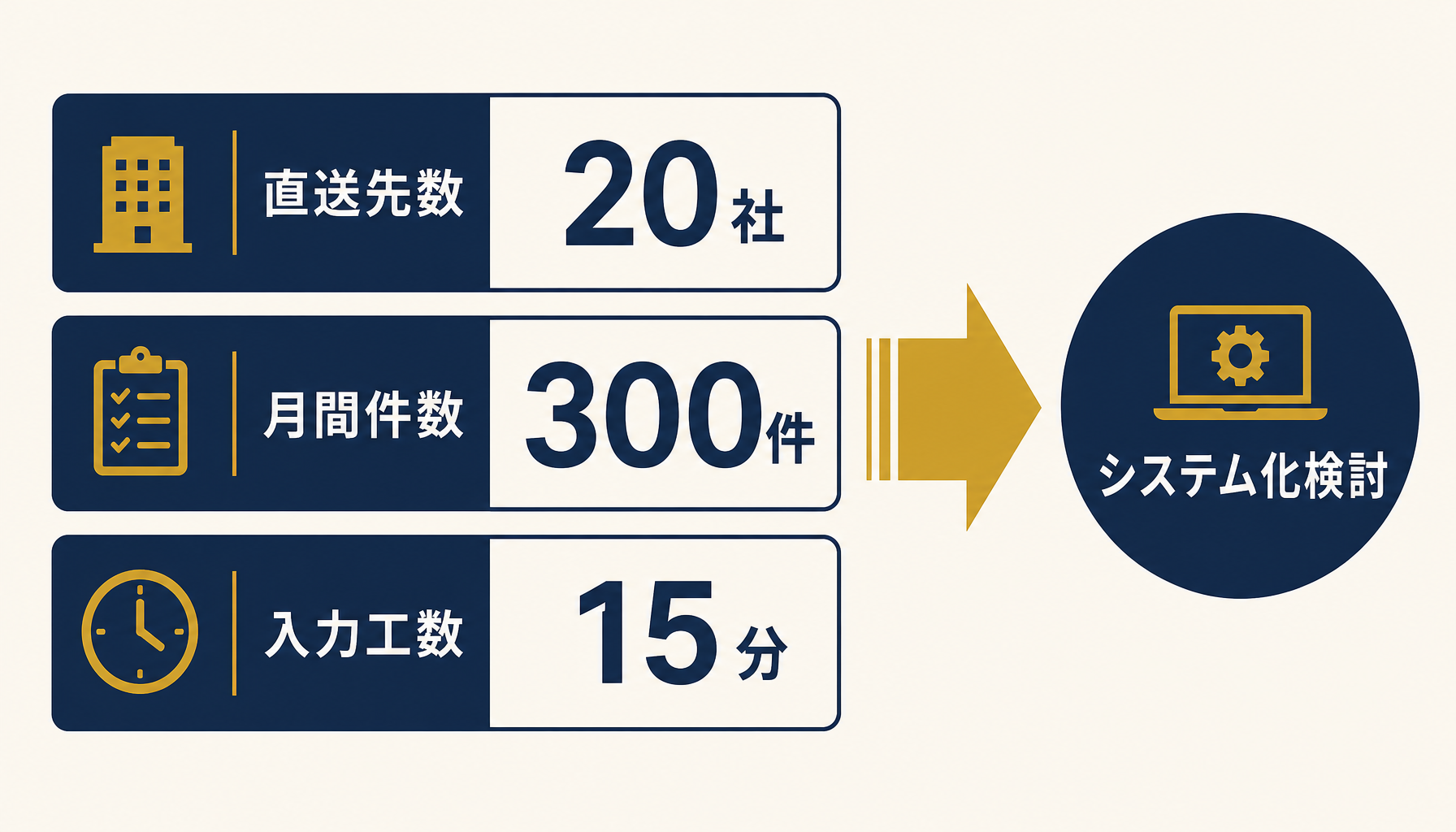

結論、直送先数・月間件数・入力工数のいずれかが一定のラインを超えたら、応急処置ではなくシステム化を検討するタイミングです。

現場実務での目安として、次の3つのサインのうち1つでも当てはまれば、受発注管理システムへの移行を具体的に検討すべき段階に入っています(いずれも仮説・要検証の目安であり、実際のライン設定は業務量や人員体制で変わります)。

- 直送先が20社を超える:メーカーの組み合わせが増え、突き合わせの手作業が指数的に増える

- 月間の直送案件が300件を超える:繁忙期に発注漏れ・二重発注が発生しやすくなる

- 受注1件あたりの入力工数が15分を超える:転記・確認・ステータス更新の合計が営業事務担当の稼働を圧迫している

システム化の選択肢は、直送・ドロップシップ専用の受発注パッケージ導入と、自社の商流に合わせた受託でのカスタム開発の2択が中心です。パッケージは初期数十万円〜、受託カスタムは150万円〜500万円程度が目安(仮定値・要件で大きく振れます)で、いずれもメーカーとのデータ連携範囲(発注データの自動送信までやるか、確認だけ自動化するか)で費用が大きく変わります。

3つのサインのうち1つでも当てはまれば、応急処置ではなくシステム化の検討段階に入っている

3つのサインのうち1つでも当てはまれば、応急処置ではなくシステム化の検討段階に入っている

自社がどのラインに近いか、あるいはパッケージと受託カスタムのどちらが合うか判断がつかない場合は、初月無料の経営AI診断(通常30万円相当)で現状の受発注フローと直送先・メーカー構成を可視化し、システム化すべきかどうかの判断材料まで一緒に整理することもできます。

まとめ

メーカー直送・ドロップシップの受発注は、直送先とメーカーが少数のうちはエクセルで十分回ります。しかし自社在庫を経由しない売上・仕入計上の複雑さ、受注と同時のメーカー発注、直送先ごとのステータス管理という3つの要素が絡むため、件数が増えるほど二重入力とステータス不明が非線形に増えていきます。キー統一やステータスのプルダウン化といった応急処置で延命はできますが、直送先20社・月間300件・入力工数15分のいずれかを超えたら、それは応急処置の限界です。

自社の現状がどのラインに近いか整理したい方は、初月無料の経営AI診断(通常30万円相当)で、受発注フローの棚卸しから具体的な改善提案までご一緒します。

よくある質問

受発注管理システムへの移行を検討すべきタイミングの目安は?

直送先が20社を超える、月間の直送案件が300件を超える、受注1件あたりの入力工数が15分を超える、のいずれか一つでも当てはまれば検討時期です(現場実務の目安・要検証)。人を増やしても入力ミスが減らない状態が続くなら、金額の大小よりも先に判断基準として重視してください。

メーカー直送・ドロップシップの売上・仕入計上はどう仕訳すればいい?

自社倉庫を経由しないため、入庫仕訳を作らず「メーカーへの仕入計上」と「得意先への売上計上」を同時に起票する三分伝票的な処理が基本です。エクセルだと計上タイミングのズレが起きやすいので、発注書番号と受注番号を必ず紐づけて管理し、月次で必ず突き合わせる運用にしてください。

まずはエクセルのままで改善できることはある?

受注番号・発注番号・直送先コードを1本のキーで紐づけ、入荷確認欄と出荷連絡欄をシート内に固定化するだけでも二重入力のミスはかなり減らせます。ただし直送先やメーカーが増えるほど手作業の限界は早く来るため、これはあくまで応急処置と割り切ってください。

小規模卸売業でもシステム化のコストは見合う?

直送・ドロップシップ専用の受発注パッケージは初期数十万円〜、受託でのカスタム開発は150万円〜500万円程度が目安(仮定値・要件で大きく振れます)です。入力工数の削減分と入力ミスによる出荷トラブルの損失を月次で試算し、回収年数で判断するのが現実的です。

関連記事

- 受注管理のAI自動化はどこまで可能か 中小製造業のための実務ガイド — 関連: 受発注業務の自動化範囲の考え方

- kintoneやBubbleの限界が見えたら 本格開発への移行判断と進め方 — 関連: ツールの限界からシステム化への移行判断

- 物流・運送業のAI活用と自動化 配車と問い合わせと伝票処理の実装手順 — 関連: 伝票・受発注処理の自動化

- 業務自動化の費用対効果ROIの測り方 投資判断の基準と失敗しない試算手順 — 関連: システム化投資の回収判断

- 中小企業のAI開発ベンダー選定基準7項目 相見積もり前に押さえる視点 — 関連: 受託開発を選ぶ際の判断軸

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 受発注管理システムへの移行を検討すべきタイミングの目安は?

- A. 直送先が20社を超える、月間の直送案件が300件を超える、受注1件あたりの入力工数が15分を超える、のいずれか一つでも当てはまれば検討時期です(現場実務の目安・要検証)。人を増やしても入力ミスが減らない状態が続くなら、金額の大小よりも先に判断基準として重視してください。

- Q. メーカー直送・ドロップシップの売上・仕入計上はどう仕訳すればいい?

- A. 自社倉庫を経由しないため、入庫仕訳を作らず「メーカーへの仕入計上」と「得意先への売上計上」を同時に起票する三分伝票的な処理が基本です。エクセルだと計上タイミングのズレが起きやすいので、発注書番号と受注番号を必ず紐づけて管理し、月次で必ず突き合わせる運用にしてください。

- Q. まずはエクセルのままで改善できることはある?

- A. 受注番号・発注番号・直送先コードを1本のキーで紐づけ、入荷確認欄と出荷連絡欄をシート内に固定化するだけでも二重入力のミスはかなり減らせます。ただし直送先やメーカーが増えるほど手作業の限界は早く来るため、これはあくまで応急処置と割り切ってください。

- Q. 小規模卸売業でもシステム化のコストは見合う?

- A. 直送・ドロップシップ専用の受発注パッケージは初期数十万円〜、受託でのカスタム開発は150万円〜500万円程度が目安(仮定値・要件で大きく振れます)です。入力工数の削減分と入力ミスによる出荷トラブルの損失を月次で試算し、回収年数で判断するのが現実的です。

あわせて読みたい