リサイクル業の買取管理は相場変動が激しく、エクセルだと単価改定の反映漏れと在庫評価額の把握遅れが起きやすい。実装の勘所と移行の判断基準を解説する。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

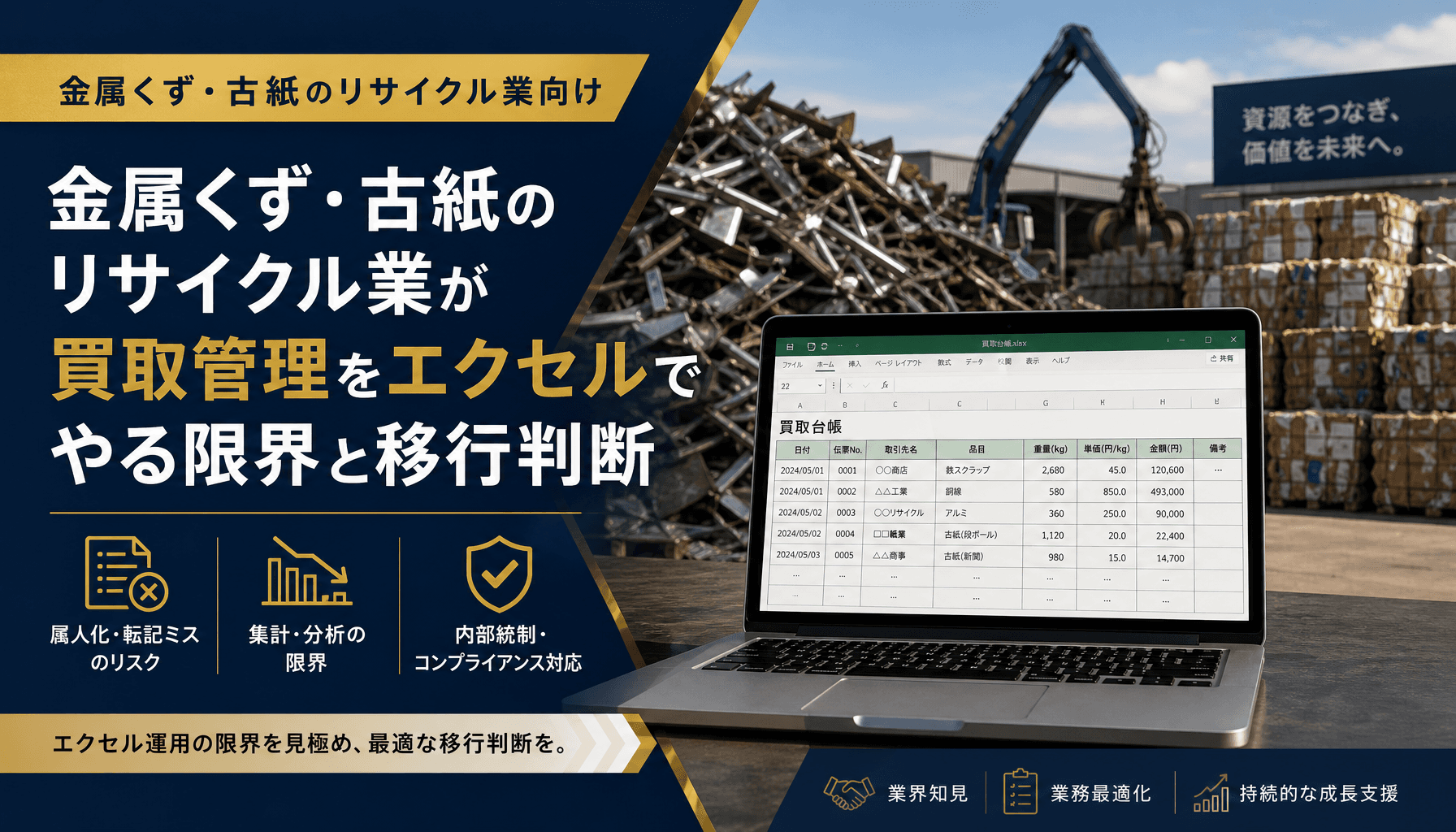

金属くず・古紙のリサイクル業が買取管理をエクセルでやる限界と移行判断

リサイクル業(金属くず・古紙)の買取管理をエクセルで組む場合、品目別の重量・単価・仕入先を1行1トランザクションで記録する台帳が基本形になる。ここまではエクセルで十分に作れる。限界が顕在化するのは、相場が動くたびに単価列を手作業で書き換え、出荷(売却)先とのひも付けが増えたタイミングだ。数式が壊れず在庫評価額をリアルタイムで見られる設計には、どこかで手が届かなくなる。この記事では買取管理をエクセルで実装する場合の型と、システム化に踏み切るべき判断基準を実装の視点から整理する。

買取台帳の基本設計―品目別の重量・単価をどう記録するか

買取管理のエクセル台帳は、日付・品目・重量・単価・買取金額・仕入先・担当者を1行1トランザクションで並べる設計が基本形で、これ自体は破綻しにくい。

品目マスタ(銅くず・アルミくず・古紙の種類別など)と単価マスタを別シートに分け、台帳側は品目名からVLOOKUPまたはINDEX/MATCHで単価を引き、重量との掛け算で買取金額を自動計算する構成にすれば、入力ミスは大きく減る。台帳のイメージは次のようになる。

| 日付 | 品目 | 重量(kg) | 単価(円/kg) | 買取金額(円) | 仕入先 |

|---|---|---|---|---|---|

| 例 | 銅くず | 120 | 920 | 110,400 | A社 |

ここまでは特別な技術ではなく、多くのリサイクル業者がすでに運用している型だ。差が出るのは、この先の「単価をどう更新し続けるか」と「集計をどう出すか」の部分になる。

相場変動にエクセル運用が追従できなくなる理由

金属くず・古紙は相場が日次〜週次で動くため、単価マスタを一括更新する設計にしていないと、台帳内の単価列がバラバラの日付の値のまま固まってしまう。

台帳の各行に単価を直接手入力する運用だと、担当者ごとに「今日の相場を見て入力する人」と「前回の単価をコピーして入力する人」が混在しやすい。単価マスタを参照する設計にしていても、マスタの更新担当が明確でないと、更新が漏れた日の買取だけ古い単価で計算され続ける。複数拠点・複数担当者になるほど、どのファイルが最新の単価マスタなのかが分からなくなり、コピーが並存して二重管理になる。相場の反映漏れは、売り上げの過小・過大どちらの方向にも振れうる。

在庫評価額をリアルタイムで把握できない構造的な限界

在庫評価額を「現在庫の重量×直近仕入単価」のSUMPRODUCT的な集計式で出す設計にしても、買取時点の単価と評価時点の相場は別物なので、エクセルの静的な数式だけでは"今の含み損益"までは出せない。

台帳の重量を品目別に合計し、単価マスタの最新値を掛け合わせれば、帳簿上の在庫評価額は一応算出できる。しかし相場が仕入後に下がっていれば、その評価額は実勢よりも高く出続ける。これを是正するには、仕入時点の単価とは別に「評価用の現在相場」を毎回更新し、両者の差分(含み損益)を別列で計算する仕組みが要る。エクセルでもここまでは組めるが、更新を誰がいつ行うかという運用が抜けると、評価額は簡単に古いままになる。「今の在庫、いくらで評価してる?」に即答できるかどうかが、運用が回っているかの分かりやすい指標になる。

買取記録の管理・保存にまつわる論点(該当法令は個別に確認を)

買取を業として行う場合、取引記録を一定期間管理・保存する義務が課される分野があり、対象品目・記載事項・保存年数は法令や条例、許可の種類によって異なるため、自社の取扱品目がどの制度の対象になるかは所轄窓口や専門家への確認が前提になる。

たとえば古物営業法の枠組みでは、取引の年月日・品目・数量・相手方の情報などを帳簿に記録し、一定期間保存することが求められる制度がある。金属くずについては近年、防犯上の観点から対象範囲が広がる改正も行われている。ただし、これらの対象・要件は取扱品目や事業の許可区分によって変わるため、本記事の内容を自社にそのまま当てはめず、必ず所轄警察署や行政書士などの専門家に確認してほしい。

制度上の要件を満たすかどうかとは別に、エクセル運用そのものの弱点もある。台帳ファイルが担当者のPCにローカル保存されていると、過去の取引を「いつ・誰が・何を」で検索する作業に時間がかかり、行の削除や並べ替えで記録が意図せず欠落するリスクもある。保存義務の要件を満たすには、検索性・改ざん防止・バックアップの運用ルールをエクセルの外側で別途固める必要がある。

出荷先・売却先との紐付けが崩れやすいポイント

買取した品目がどの出荷ロットでどの売却先に渡ったかをエクセルで追うには、シートをまたいだ手動の突合が必要になり、行の並べ替えや削除で紐付けが切れやすい。

買取台帳と出荷台帳を別シート・別ファイルで管理していると、「この買取分はどの出荷にまとめて売却したか」を確認するのに、品目・重量・日付を目視で突き合わせる作業が発生する。1対1の対応ならまだしも、複数の買取分をロットでまとめて出荷する運用になると、ピボットテーブルだけでは多対多の対応関係をきれいに表現できない。担当者が変わったタイミングで、突合のやり方が引き継がれず属人化することも多い。

エクセルからシステム化へ踏み切る判断基準

システム化を検討すべき判断基準は、「単価改定の反映に日をまたぐ遅れが出ているか」「在庫評価額をすぐに答えられないか」「出荷先の紐付け確認に半日以上かかっているか」の3点で、このうち2つ以上に当てはまるなら移行を検討する段階に来ている。

- 単価マスタの更新が担当者任せで、更新漏れによる金額のズレが月に一度以上起きている

- 「今の在庫、いくらで評価してる?」に即答できず、集計に数十分〜半日かかる

- 出荷先とのひも付け確認のたびに複数シートを手作業で突合している

一度にすべてを置き換える必要はなく、まず単価マスタの更新運用と在庫評価額の集計だけをシステム化し、台帳入力は当面エクセルに残すといった段階移行も現実的な選択肢になる。どこから着手すべきかは現状の業務フローを棚卸ししてから判断した方が、投資対効果を見誤りにくい。自社の運用がどの段階にあるか判断がつかない場合は、初月無料の経営AI診断(通常30万円相当)で現状の業務フローを可視化し、システム化すべき箇所とその順番を一緒に整理する形でも確認できる。

よくある質問(FAQ)

エクセルでも買取重量×単価の自動計算はできますか?

できます。品目マスタと単価マスタを分けてVLOOKUPやINDEX/MATCHで参照する設計にすれば、重量×単価の買取金額は自動計算できます。崩れやすいのは自動計算そのものより、相場が動くたびに単価マスタを誰がいつ更新するかという運用ルールの方です。

古物営業法などの帳簿保存義務はエクセルで満たせますか?

台帳の体裁自体はエクセルでも作れますが、対象品目・記載事項・保存年数は法令や条例、許可の種類によって異なります。自社の取扱品目がどの法令の対象になるかは所轄警察署や行政書士など専門家に確認した上で、検索性・改ざん防止・バックアップの運用ルールを別途固める必要があります。

システム化するとしても何から始めればいいですか?

全部を一度に置き換える必要はありません。まず単価マスタの更新運用と在庫評価額の集計だけをシステム化し、台帳入力は当面エクセルのまま残す、といった段階移行が現実的です。どこから着手すべきかは現状の業務フローの棚卸しから判断します。

小規模な買取店でもシステム化は早すぎませんか?

取扱品目数・従業員数が少なくても、相場変動の頻度と出荷先の数が増えていれば同じ限界に当たります。規模より「単価改定の反映が翌日以降になっていないか」「在庫評価額をすぐ答えられるか」の2点で判断する方が実態に近い基準です。

関連記事

- 在庫管理をエクセルで自動化する方法 関数とマクロの実装と限界 — 関連: 単価マスタ参照・自動計算の実装パターン

- 在庫管理エクセルのマクロ化はどこまで有効か VBAの限界と脱エクセルの分岐点 — 関連: マクロ運用の限界の見極め方

- 製造業の在庫管理改善事例 エクセル脱却で欠品・過剰在庫を減らした進め方 — 関連: 脱エクセルの進め方

- 運送業の配車・運行管理をエクセルで行う限界と脱エクセルの判断基準 — 関連: 業種別の脱エクセル判断基準

- AIエージェント開発の費用相場【中小企業向け】総額が"倍"になる隠れた分岐点とは — 関連: システム化・AI導入のコスト視点

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. エクセルでも買取重量×単価の自動計算はできますか?

- A. できます。品目マスタと単価マスタを分けてVLOOKUPやINDEX/MATCHで参照する設計にすれば、重量×単価の買取金額は自動計算できます。崩れやすいのは自動計算そのものより、相場が動くたびに単価マスタを誰がいつ更新するかという運用ルールの方です。

- Q. 古物営業法などの帳簿保存義務はエクセルで満たせますか?

- A. 台帳の体裁自体はエクセルでも作れますが、対象品目・記載事項・保存年数は法令や条例、許可の種類によって異なります。自社の取扱品目がどの法令の対象になるかは所轄警察署や行政書士など専門家に確認した上で、検索性・改ざん防止・バックアップの運用ルールを別途固める必要があります。

- Q. システム化するとしても何から始めればいいですか?

- A. 全部を一度に置き換える必要はありません。まず単価マスタの更新運用と在庫評価額の集計だけをシステム化し、台帳入力は当面エクセルのまま残す、といった段階移行が現実的です。どこから着手すべきかは現状の業務フローの棚卸しから判断します。

- Q. 小規模な買取店でもシステム化は早すぎませんか?

- A. 取扱品目数・従業員数が少なくても、相場変動の頻度と出荷先の数が増えていれば同じ限界に当たります。規模より「単価改定の反映が翌日以降になっていないか」「在庫評価額をすぐ答えられるか」の2点で判断する方が実態に近い基準です。

あわせて読みたい