会計・販売管理ソフトのサポート終了通知を放置すると法改正対応が止まります。危険水域の見極め方と、塩漬けか移行かの判断基準を解説します。

無料相談受付中

無料相談受付中いきなり作らない。

AIで何がどう変わるかを、先に見極める。

- ノーコードの卒業先、AIネイティブ受託。事業の文脈で要件から実装まで伴走

- 45分・Web。検討段階のご相談・資料だけでも歓迎。しつこい追客はしません

目次

会計・販売管理ソフトのサポート終了リスク 塩漬けと移行の判断基準

古いシステムが動き続けているように見えても、法改正への対応力は静かに失われていく

古いシステムが動き続けているように見えても、法改正への対応力は静かに失われていく

「サポート終了」がなぜ経営リスクになるのか

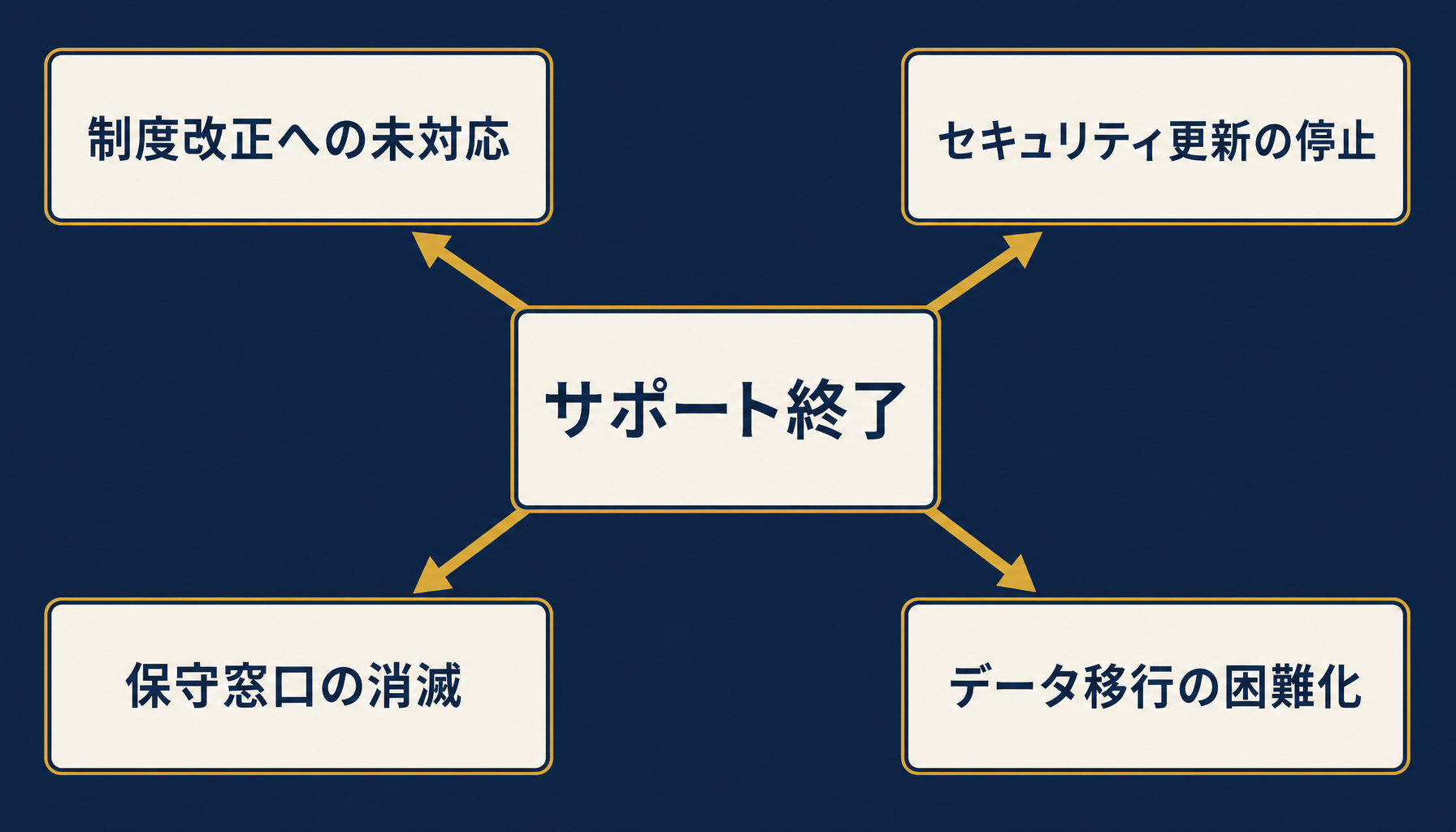

会計・販売管理パッケージのサポート終了は、法改正への未対応・セキュリティ更新の停止・保守窓口の消滅が同時に起きる複合リスクです。

法改正対応・セキュリティ・保守窓口の3つのリスクは、同時に、静かに進行する

法改正対応・セキュリティ・保守窓口の3つのリスクは、同時に、静かに進行する

会計ソフトや販売管理システムのサポート終了は、単に「古いソフトが使えなくなる」という話ではありません。実際に影響が出るのは、日々の入力作業ではなく、税制改正や会計基準の変更に対応できなくなる部分です。画面は変わらず動き続けるため、経営者や現場の担当者が異変に気づきにくく、問題が表面化したときにはすでに何ヶ月分もの処理が古いルールのまま進んでしまっている、ということが起こります。

実際に中小企業のIT担当者から寄せられる相談では、サポート終了の通知が届いてから初めて移行の検討を始めるケースが目立ちます。通知を受け取った時点ではすでに移行先の選定・データ移行・運用の切り替えに使える時間が限られており、結果として法改正の適用期限に追われながら短期間で意思決定を迫られる場面になりがちです。サポート終了は「いつか考える話」ではなく、今の段階から見極めておくべき経営判断であることを、まず前提として押さえておく必要があります。

サポートが切れた後、現場で実際に何が起きるか

サポートが切れると、税制改正や会計基準の変更にソフトが追従しなくなり、手作業での帳尻合わせが常態化します。

制度改正・セキュリティ・保守窓口・データ移行の4つは同時並行で進む

制度改正・セキュリティ・保守窓口・データ移行の4つは同時並行で進む

サポート終了後に起きることを分解すると、大きく4つに整理できます。1つ目は制度改正への未対応です。消費税率の変更やインボイス制度、電子帳簿保存法といった改正のたびに提供されていたアップデートが止まり、法令に沿った処理を自力で組み立てる必要が出てきます。2つ目はセキュリティ更新の停止です。脆弱性が見つかっても修正パッチが提供されなくなるため、外部からの侵入や情報漏えいのリスクが年を追うごとに高まります。

3つ目はベンダーの保守窓口そのものが閉じることです。不具合や操作の疑問が出ても問い合わせ先がなく、社内の詳しい担当者だけが頼りになる属人化が進みます。4つ目はデータの移行が難しくなることです。ソフトが古くなるほど、蓄積されたデータを新しいシステムへ移すための変換や検証に手間がかかり、移行そのもののハードルが上がっていきます。この4つは同時並行で進むため、「まだ動いているから大丈夫」という判断は、見えているリスクのごく一部しか捉えていないことになります。

自社のパッケージが「危険水域」に入っているかの見極め方

更新頻度・ベンダーの発表・OSやデータベースの対応状況・担当者の属人化度を見れば、危険水域に入っているかどうかは判定できます。

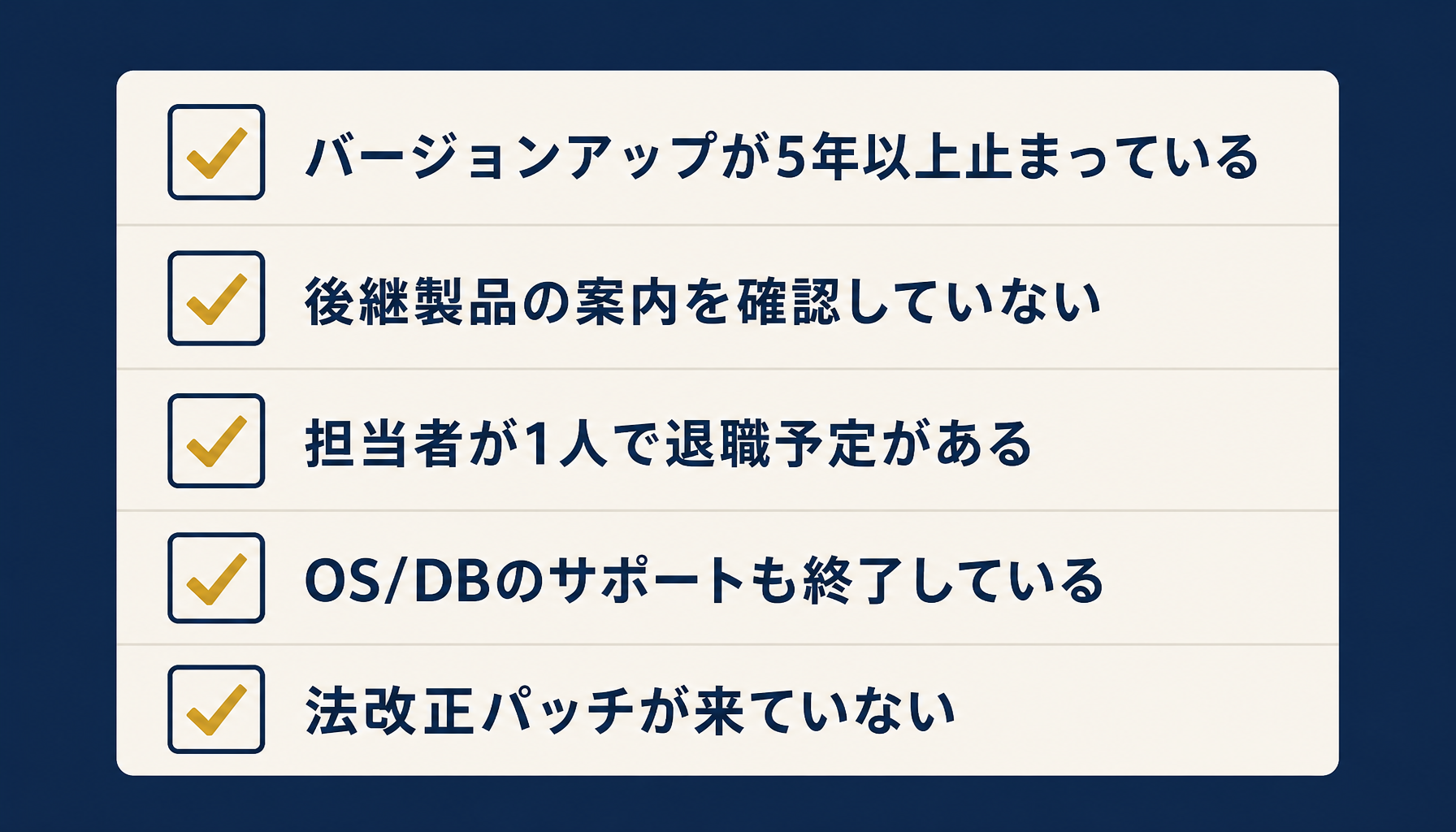

1つでも該当すれば注意、2つ以上該当すれば移行検討のタイミング

1つでも該当すれば注意、2つ以上該当すれば移行検討のタイミング

自社の会計・販売管理ソフトがどの段階にあるかは、次のチェック項目で確認できます。1つでも該当すれば注意、2つ以上該当すれば移行検討を始めるタイミングと考えてください。

- バージョンアップやパッチ提供が5年以上止まっている

- ベンダーの公式サイトで後継製品や移行案内を確認したことがない

- ソフトに詳しい担当者が1人しかおらず、退職・異動の予定がある

- 稼働しているOSやデータベースのサポート自体もすでに終了している

- 直近の税制改正・法改正に対するパッチが提供されていない

これらは特別な調査を必要とせず、契約書や公式サイト、社内へのヒアリングだけで確認できる項目です。定期的な棚卸しを行っていない企業ほど、この確認自体を後回しにしてしまい、結果として通知が届くまで危険水域に気づけないという状態に陥りやすくなります。

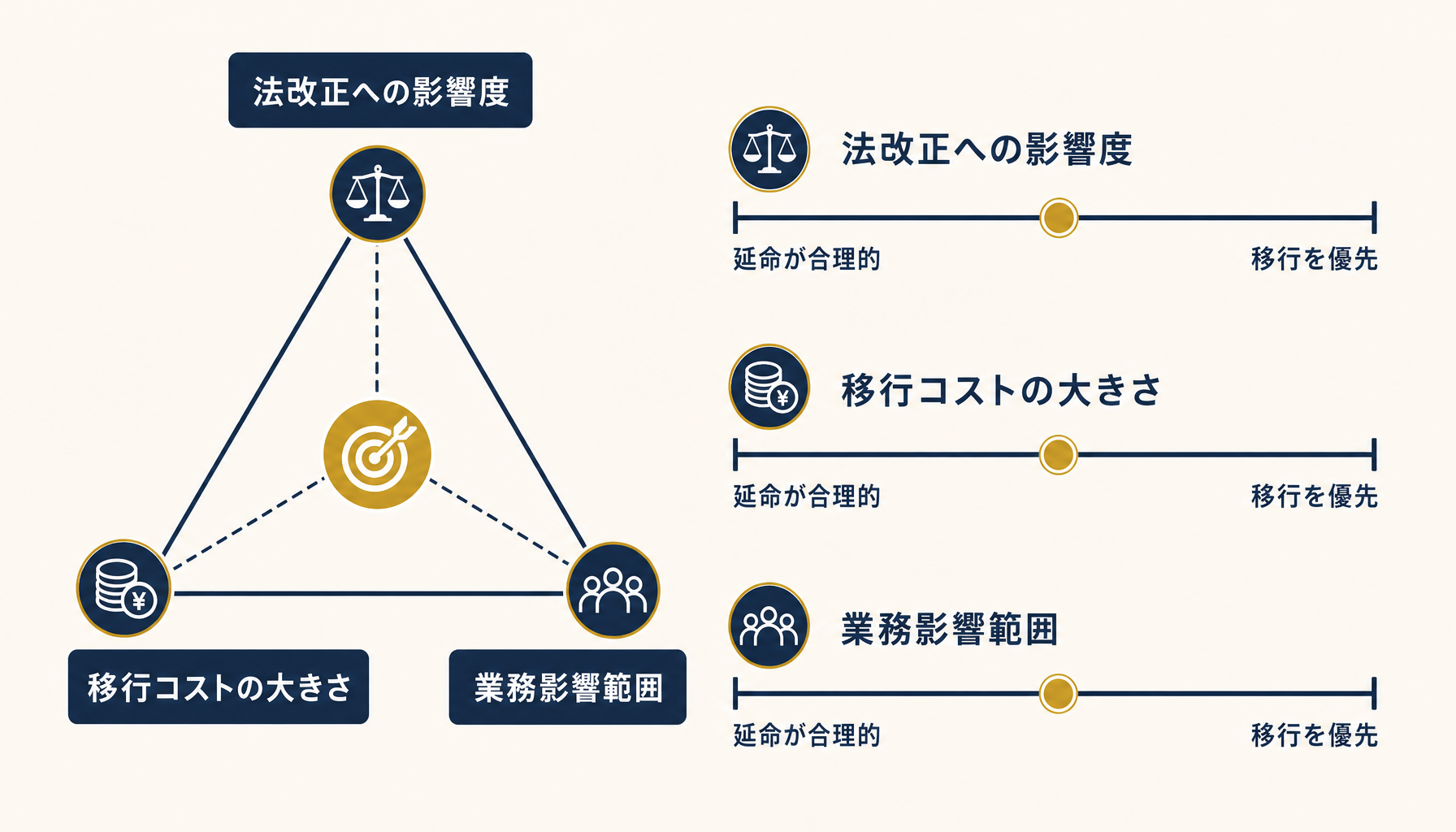

塩漬けを続けるか移行に踏み切るか 判断を分ける3つの軸

法改正の緊急度・代替コストの大きさ・止まったときの業務影響範囲の3軸で点数化すると、感覚に頼らない移行判断ができます。

法改正の緊急度・移行コスト・業務影響の3軸で優先順位をつける

法改正の緊急度・移行コスト・業務影響の3軸で優先順位をつける

塩漬けを続けるか移行に踏み切るかは、印象や不安の大きさで決めるべきではありません。判断の軸は3つです。1つ目は「直近の法改正・制度改正にどれだけ影響を受けるか」。税務・会計処理に直結する部分ほど、塩漬けのリスクは高くなります。2つ目は「移行にかかる初期コストと期間」。既存データの量や連携している他システムの数が多いほど、移行の負担は大きくなります。3つ目は「そのシステムが止まったときの業務影響範囲」。請求・入金・在庫管理など、日々の業務の中核を担っているシステムほど優先度は上がります。

この3軸で見ると、法改正への影響が小さく・移行コストが大きく・業務影響が限定的な部分は延命が合理的な選択になりやすい一方、法改正への影響が大きい部分は、移行コストが多少かかっても優先的に手を打つべき対象になります。すべてを一度に移行しようとせず、この3軸でシステムの機能ごとに優先順位をつけて段階的に進めるほうが、現実的な移行計画になります。

移行を検討すると決めたら何から始めるか

現状棚卸し→要件整理→段階移行の3ステップで進めると、移行にともなう業務の混乱を最小限に抑えられます。

現状棚卸し→要件整理→段階移行の3ステップで進めると混乱を抑えられる

現状棚卸し→要件整理→段階移行の3ステップで進めると混乱を抑えられる

移行を検討すると決めた後は、次の3ステップで進めるのが現実的です。ステップ1は現状棚卸しです。今使っている機能・連携している他システム・保有しているデータの種類と量を洗い出し、何を新しいシステムに引き継ぐ必要があるかを明確にします。ステップ2は要件整理です。棚卸しの結果をもとに、譲れない機能・あれば便利な機能・不要になった機能を仕分けし、移行先の選定基準を作ります。ここを飛ばしていきなり製品を比較してしまうと、後から「必要な機能が抜けていた」という事態になりやすくなります。

ステップ3は段階移行です。すべての業務を一度に切り替えるのではなく、影響範囲の小さい業務から先に新システムへ移し、並行稼働で検証してから本格移行に進みます。自社だけでこの棚卸しと優先順位づけを行う時間や知見がない場合は、初月無料の経営AI診断(通常30万円相当)で現状のシステム構成と移行の緊急度を可視化し、優先すべき対応から一緒に整理することもできます。

まとめ

会計・販売管理ソフトのサポート終了は、法改正への未対応・セキュリティ更新の停止・保守窓口の消滅・データ移行の困難化という4つのリスクが同時に進行する経営課題です。動いているうちは問題が見えないからこそ、更新頻度やベンダーの発表状況を定期的に確認し、法改正の緊急度・移行コスト・業務影響範囲の3軸で塩漬けか移行かを判断する仕組みを持つことが重要です。

自社のシステムがどの段階にあるか自分たちだけでは判断しづらい場合は、初月無料の経営AI診断(通常30万円相当)で現状を可視化し、優先度の高い対応から一緒に整理することができます。

関連記事

- 会計システムの費用相場と失敗しない選び方、中小企業のクラウド会計移行ガイド — 関連: 移行時の費用相場

- 業務システムの属人化を放置すると起きること 引き継ぎ・保守体制の作り方 — 関連: 属人化と保守体制の作り方

- 中小企業の基幹システム(ERP)費用相場とスモールスタートの考え方【2026】 — 関連: 基幹システム刷新のコスト感

- FileMaker等レガシー業務システムの限界と移行判断 属人化と保守終了のリスク — 関連: レガシーシステムの移行判断

- 中小企業のIT導入補助金2026 対象枠と補助額・申請の流れを解説 — 関連: 移行費用に使える補助金

「まず費用感だけ知りたい」という方へ。

1分で概算費用がわかるシミュレーターをご用意しています。

よくある質問

- Q. 会計ソフトや販売管理システムのサポートが終了すると具体的に何が起きますか?

- A. 消費税率の変更やインボイス制度、電子帳簿保存法などの制度改正にソフトが追従しなくなり、手作業での帳尻合わせが必要になります。同時にセキュリティパッチの提供も止まるため、外部からの攻撃に対する防御力が年々下がっていきます。ベンダーの保守窓口自体が閉じることも多く、不具合が起きても相談先がない状態になりがちです。

- Q. サポート終了の情報はどこで確認すればいいですか?

- A. まずは契約しているベンダーとの保守契約書・利用規約に記載された保守期限を確認します。あわせてベンダーの公式サイトの製品ページやお知らせ欄で、後継製品への移行案内が出ていないかを定期的にチェックしてください。営業担当者に直接「あと何年保守を継続する予定か」を確認するのも有効な手段です。

- Q. 塩漬けにしている場合、実際にどのくらいのリスクを負っていますか?

- A. 業務が安定していて制度改正の影響を受けにくい部分であれば、塩漬けが合理的な選択になる場合もあります。ただし税制や会計基準に直結する機能は例外です。制度改正への追従が止まった状態で申告や決算を進めると、対応の誤りに気づかないまま業務を続けてしまうリスクを抱え続けることになります。

- Q. 移行と延命、どちらを優先すべきか判断に迷います。

- A. 自社だけで判断がつかない場合は、現状のシステム構成と法改正への影響範囲を外部の目で棚卸ししてから決めるのが安全です。感覚だけで「まだ動いているから大丈夫」と判断すると、法改正の適用期限に近づいてから慌てて移行することになり、選べる選択肢も費用も不利になりがちです。

あわせて読みたい